Taille du marché des services d'imagerie mobile, analyse de partage et de l'industrie, par services (radiographie, échographie, IRM, CT et autres), par application (oncologie, gynécologie, cardiologie, orthopédie et autres), par l'utilisateur final (hôpitaux et ASC, cliniques spéciales, centres d'imagerie diagnostique, homecare et autres) et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

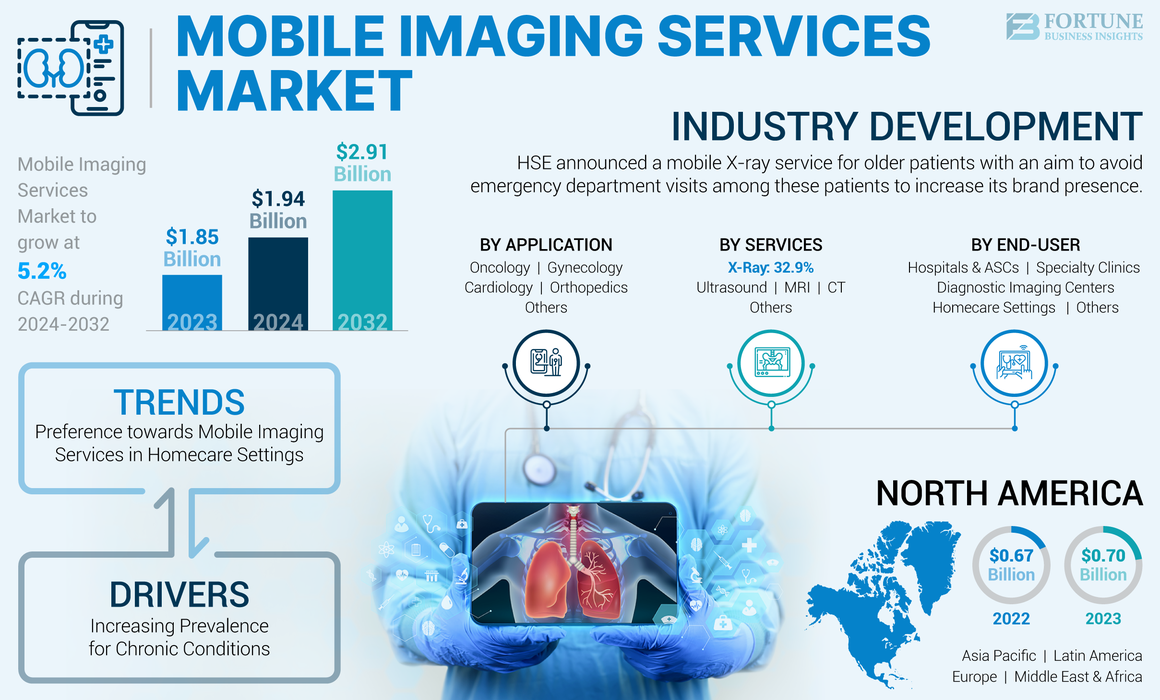

La taille du marché mondial des services d'imagerie mobile était évaluée à 1,85 milliard USD en 2023. Le marché devrait passer de 1,94 milliard USD en 2024 à 2,91 milliards USD d'ici 2032, présentant un TCAC de 5,2% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des services d'imagerie mobile avec une part de marché de 37,84% en 2023.

Les services d'imagerie mobile utilisent un équipement d'imagerie portable pour fournir des services complets de rayons X, d'échographie et d'EKG à divers établissements de soins de santé, y compris les hôpitaux, les établissements de soins de longue durée et autres. Ces services permettent aux patients d'avoir un accès flexible à la technologie d'imagerie.

La prévalence croissante de diverses affections chroniques, notamment le cancer, les maladies de cardiologie et autres, entraîne une augmentation du nombre d'admission aux patients dans les hôpitaux et les cliniques privées. En outre, le nombre croissant d'admission aux patients contribue à la forte augmentation de la demande de ces services parmi la population de patients.

- Selon un article de 2023 publié par le National Center for Biotechnology Information (NCBI), il a été estimé qu'environ 1 958 310 cas de cancer devraient se produire aux États-Unis.

En outre, l'augmentation de la demande de services stimule l'objectif des principaux acteurs de lancer des services d'imagerie innovants chez les patients, donc susceptibles de soutenir le taux d'adoption croissant, contribuant davantage à la croissance mondiale du marché.

L'impact de la pandémie Covid-19 sur le marché mondial était négatif en raison de la réduction des visites de patients dans des établissements de soins de santé dans le monde. En outre, une réduction des visites aux patients a encore entraîné une demande limitée de services d'imagerie mobile sur le marché.

Tendances du marché des services d'imagerie mobile

Augmentation de la préférence pour les services d'imagerie mobile dans les paramètres à domicile

Il y a une préférence croissante pour les procédures de diagnostic dans les milieux à domicile en raison de plusieurs avantages, tels qu'un diagnostic amélioré, des coûts de santé réduits, moins de temps et d'autres. Il y a un objectif croissant des acteurs éminents opérant sur le marché vers l'expansion du portefeuille de services pour un large éventail d'applications parmi la population de patients. L'un des principaux avantages des services d'imagerie mobile à domicile, y compris la radiographie, les services d'échographie et autres, est l'élimination des risques associés au transport des patients, ce qui réduit encore les complications de la population de patients.

De plus, les principaux acteurs se concentrent également sur les stratégies de croissance inorganiques, telles que les acquisitions et les fusions, pour renforcer leur présence sur le marché.

- Par exemple, en avril 2021, DispatchHealth, un fournisseur de soins médicaux à domicile, a acquis la radiographie portable professionnelle (PPX), un fournisseur d'imagerie mobile. Cette acquisition a aidé l'entreprise à fournir des services d'imagerie mobile au domicile des patients. En outre, il a aidé à construire l'un des plus grands systèmes de soins à domicile en élargissant ses lignes de service disponibles pour inclure la radiologie mobile.

Les avantages associés aux services d'imagerie mobile à domicile ont provoqué le passage des services d'imagerie mobile dans les milieux hospitaliers dans les milieux à domicile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services d'imagerie mobile

Prévalence croissante pour les conditions chroniques pour stimuler la croissance du marché

Il y a une prévalence croissante des conditions chroniques, notamment des conditions orthopédiques, des maladies cardiovasculaires, des maladies neurologiques et d'autres, entraînant un nombre croissant d'admission aux patients pour le diagnostic de ces conditions dans les soins de santé. L'augmentation du nombre d'admission aux patients en milieu de santé contribue davantage à une demande croissante de procédures d'imagerie dans ces établissements de santé parmi la population.

- Selon 2024 statistiques publiées par John Hopkins Medicine, il a été signalé que 26% des Américains âgés de 18 ans et plus ont un trouble mental diagnostiqué au cours d'une année donnée.

Les avantages croissants des procédures d'imagerie mobile chez les patients, tels que de meilleurs soins aux patients, une meilleure communication, une portabilité, une analyse améliorée d'images et d'autres, entraînent une préférence croissante pour les services d'imagerie mobile.

En outre, le nombre croissant d'acteurs nationaux et internationaux axés sur l'amélioration de leurs services d'imagerie mobile est susceptible de soutenir le taux d'adoption croissant pour ces services sur le marché et, par conséquent, stimulant la croissance du marché mondial des services d'imagerie mobile.

Facteurs de contenus

Coûts élevés associés aux appareils d'imagerie mobile pour entraver la croissance du marché

Il existe une demande croissante de services d'imagerie mobile en raison de ses avantages parmi la population de patients. Cependant, l'une des principales limites de ces services est les coûts élevés associés à l'installation et à la maintenance des appareils d'imagerie mobile. L'installation et la maintenance plus approfondie des équipements d'imagerie mobile nécessitent souvent une infrastructure avancée et entraînent divers investissements associés, ce qui peut devenir difficile pour les prestataires de services.

Le coût plus élevé de l'équipement portable par rapport aux équipements d'imagerie fixe tels que les systèmes de rayons X, l'équipement de tomodensitométrie et d'autres entraîne la hausse des coûts de service pour l'imagerie mobile parmi les prestataires de services, ce qui devrait limiter le taux d'adoption de ces services.

- Par exemple, selon les données 2022 publiées par Maven Imaging, il a été signalé que le coût d'une radiographie portable numérique unie avec des panneaux plats est d'environ 150 000 USD.

Ainsi, le coût élevé associé à ces systèmes permet aux prestataires de services d'acheter des systèmes rénovés pour répondre à la demande croissante parmi la population de patients, en particulier dans les pays émergents, entravant davantage le taux d'adoption de ces services sur le marché.

Analyse de segmentation du marché des services d'imagerie mobile

Par analyse des services

L'augmentation de la demande de services aux rayons X a conduit à la domination du segment

Sur la base des services, le marché est segmenté en radiographie, échographie, IRM, CT et autres.

Le segment des rayons X a dominé le marché en 2023 en raison de la augmentation de la demande de services de rayons X portables parmi la population de patients, ce qui entraîne un nombre croissant de fournisseurs de services offrant des services de rayons X sur le marché. Les avantages croissants de ces services aux rayons X, tels que la réduction des visites à l'hôpital pour ces procédures, sont quelques-uns des facteurs supplémentaires soutenant la croissance du segment sur le marché.

- Par exemple, selon les statistiques de 2023 publiées par Science Direct, il a été signalé que les services de radiographie mobile ont empêché les admissions à l'hôpital d'environ 81% des patients dont les rayons X étaient normaux. Ainsi, les avantages croissants de ces services aux rayons X chez les patients sont susceptibles de soutenir le taux d'adoption croissant de ces services sur le marché.

Le segment échographique devrait également se développer avec le TCAC le plus élevé. La croissance est due à une augmentation de la demande de services d'échographie d'imagerie mobile, ce qui entraîne l'objectif croissant des principaux acteurs de l'élargissement de leur gamme de services sur le marché, soutenant ainsi la croissance segmentaire à l'échelle mondiale.

Le segment IRM et CT devrait également augmenter avec une croissance considérable à l'échelle mondiale. La croissance est due à la prévalence croissante des conditions chroniques, telles que les conditions cardiovasculaires et les conditions neurologiques, couplées aux avantages croissants de ces services parmi la population de patients.

- Par exemple, selon les statistiques 2024 publiées par l'Organisation mondiale de la santé (OMS), il a été signalé que plus de 1 personnes sur 3 sont affectées par des conditions neurologiques à l'échelle mondiale. Ainsi, la prévalence croissante de ces conditions soutient davantage la demande croissante de services mobiles dans le monde.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des applications

Le nombre croissant de procédures orthopédiques parmi la population a conduit à la domination du segment

Sur la base de l'application, le marché est segmenté en oncologie, gynécologie, cardiologie, orthopédie et autres.

Le segment de l'orthopédie a dominé le marché en 2023. La domination du segment peut être attribuée à des facteurs distincts tels que la prévalence croissante des blessures orthopédiques parmi la population, l'augmentation des procédures d'imagerie, les progrès rapides de l'équipement d'imagerie mobile et d'autres.

- Selon 2022 données publiées par l'Organisation mondiale de la santé (OMS), il a été rapporté qu'environ 1,7 milliard de personnes avaient des conditions musculo-squelettiques à l'échelle générale.

Le segment d'oncologie devrait croître avec le TCAC le plus élevé au cours de la période de prévision. La demande croissante de services d'imagerie chez les patients souffrant de troubles en oncologie entraîne une orientation croissante des acteurs de premier plan sur le lancement de services innovants sur le marché, contribuant ainsi à la croissance segmentaire.

Le segment de cardiologie et de gynécologie devrait croître à un rythme considérable au cours de la période de prévision. La croissance est due au taux d'adoption croissant pour les procédures d'imagerie mobile telles que les rayons X, l'échographie et d'autres, ce qui a abouti à un nombre croissant d'acteurs clés offrant de nouveaux services sur le marché.

Par analyse de l'utilisateur final

Un nombre croissant de services offerts dans les centres d'imagerie diagnostique dans le monde ont conduit à la domination du segment

Parmi les utilisateurs finaux, le marché est segmenté en hôpitaux et ASC, des centres d'imagerie diagnostique, des cliniques spécialisées, des milieux à domicile et autres.

Le segment des centres d'imagerie diagnostique a dominé le marché en 2023. Le nombre croissant de centres d'imagerie diagnostique résultant en un nombre croissant de procédures sont certains des principaux facteurs contribuant à la croissance du segment.

- Par exemple, selon les statistiques de 2023 publiées par des soins de santé définitifs, il a été signalé qu'il y avait environ 18 861 centres d'imagerie à travers les États-Unis.

Le segment de l'hôpital et des ASC devrait également augmenter à un taux considérable au cours de la période de prévision. La croissance est due à la prévalence croissante des maladies chroniques, entraînant une augmentation des admissions des patients dans les hôpitaux et les ASC. Le nombre croissant d'admission aux patients soutient davantage la demande croissante de procédures d'imagerie mobile en raison des avantages de ces services parmi la population.

Idées régionales

Sur la base de la géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique.

North America Mobile Imaging Services Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord était évaluée à 0,70 milliard USD en 2023 et a dominé la part de marché des services d'imagerie mobile. La prévalence croissante des conditions chroniques, y compris les troubles orthopédiques, les troubles cardiovasculaires et d'autres, les infrastructures de santé développées, l'adoption de systèmes avancés, une base de patients potentielle forte et d'autres, sont quelques-uns des principaux facteurs contribuant à la croissance du marché dans la région.

- Par exemple, selon les statistiques publiées par les Centers for Medicare & Medicaid Services, il a été signalé que les dépenses de santé avaient augmenté de 4,1% aux États-Unis en 2022.

L'Europe devrait croître au cours de la période de prévision. La prévalence croissante des conditions chroniques, telles que les troubles orthopédiques, les troubles neurologiques et d'autres, couplés à la concentration croissante des acteurs clés vers l'expansion de la gamme d'applications pour ces services, est susceptible de soutenir le taux d'adoption croissant de ces services sur le marché.

- Selon les statistiques de 2024 publiées par Versus Arthrite, il a été signalé que plus de dix millions de personnes souffraient de conditions musculo-squelettiques au Royaume-Uni.

L'Asie-Pacifique devrait également augmenter à un taux de croissance considérable au cours de la période de prévision. La croissance est due à l'accent croissant sur les stratégies de croissance inorganiques, telles que les approbations réglementaires, pour les équipements d'imagerie mobile, soutenant davantage la demande croissante de procédures d'imagerie mobile sur le marché.

- En décembre 2022, le gouvernement japonais a annoncé le développement d'un nouveau système d'approbation qui raccourcit la période d'examen pour le logiciel d'imagerie diagnostique alimenté par l'intelligence artificielle et autresdispositifs médicaux. Ce système permettra en outre la mise en œuvre agile de ces technologies de pointe dans la région.

De plus, le marché en Amérique latine et au Moyen-Orient et en Afrique est estimé à l'enregistrement d'un TCAC considérable au cours de la période de prévision. La croissance est due à un accent croissant sur les stratégies de croissance inorganiques parmi les principaux acteurs pour renforcer leur portefeuille de services pour les procédures d'imagerie mobile. Ceci, ainsi que la sensibilisation croissante et l'avènement des progrès technologiques dans les équipements d'imagerie mobile, pourraient soutenir la croissance du marché dans la région.

Jouants clés de l'industrie

Focus des acteurs de premier plan pour renforcer leur portefeuille de services pour augmenter la croissance du marché

Le marché mondial est fragmenté avec de nombreux acteurs de premier plan opérant sur le marché avec un large portefeuille de services. Akumin Inc., Cobalt Health et DMS Health sont les acteurs éminents opérant sur le marché, en se concentrant sur des stratégies de croissance inorganiques telles que les acquisitions et les fusions parmi les autres acteurs pour renforcer leur présence sur le marché. Ceci, ainsi que l'accent croissant sur les prix de reconnaissance, sont quelques-uns des autres facteurs contribuant à la croissance de l'entreprise sur le marché.

- Par exemple, en mars 2023, DMS Health a acquis une gestion avancée de l'imagerie, un fournisseur clé axé sur les procédures d'imagerie mobile telles que l'imagerie par résonance magnétique (IRM), la tomodensitométrie (CT) et d'autres, dans le but de renforcer sa présence de marque sur le marché à l'échelle mondiale.

De plus, l'accent croissant sur les activités de recherche et développement pour lancer des services innovants parmi les principaux acteurs, tels que l'imagerie mobile Atlantic, les diagnostics d'imagerie précis, le groupe HCS, Trident Care et d'autres, sont susceptibles de soutenir la part croissante de ces acteurs sur le marché.

Liste des meilleures sociétés de services d'imagerie mobile:

- Santé de cobalt(ROYAUME-UNI.)

- Akumin Inc.(NOUS.)

- Consulting Radiologists Ltd. (États-Unis)

- Santé DMS(NOUS.)

- Diagnostics d'imagerie précise (Canada)

- Atlantic Mobile Imaging (États-Unis)

- Soins trident(NOUS.)

- Le groupe HCS (États-Unis)

- Front Range Mobile Imaging, Inc. (États-Unis)

- Alliance Medical Limited (Royaume-Uni)

Développements clés de l'industrie:

- Avril 2024 -CDL Nuclear Technologies, un acteur de Advanced Diagnostic Solutions, a lancé la bande-annonce de PET / CT cardiaque dédiée mobile. Cette solution est conçue pour fournir des services d'imagerie cardiaques PET / CT de pointe aux installations médicales de leur horaire. Cette initiative a aidé l'entreprise à accroître sa présence de marque.

- Août 2023 -HSE a annoncé un service de rayons X mobile pour les patients âgés, dans le but d'éviter les visites du service d'urgence chez ces patients. Cela a aidé l'entreprise à accroître la présence de sa marque.

- Septembre 2022 -Le Sidney Health Center s'est associé à des services médicaux partagés dans le but de lancer un service numérique pour animaux de compagnie / CT au Montana. Cela a aidé l'entreprise à renforcer son portefeuille de services.

- Juillet 2022 -Shimadzu Corporation a annoncé l'ajout du nouveau système de rayons X numériques de type Mx8 Version V Mobiledart MX8 pour les marchés en dehors du Japon. Cela a aidé l'entreprise à offrir des services de rayons X mobiles sur le marché.

- Mars 2021 -Fujifilm Healthcare a acquis l'imagerie diagnostique de Hitachi dans le but de maximiser ses services et produits pour CT, IRM, radiographie et autres en Europe.

Reporter la couverture

Le rapport sur le marché mondial des services d'imagerie mobile fournit une analyse détaillée du marché. Il se concentre sur les aspects clés, tels que la taille du marché et les prévisions du marché, la segmentation du marché basée sur les services, l'application et l'utilisateur final et le paysage concurrentiel. Il donne également un aperçu de la prévalence des conditions chroniques dans les pays / régions clés, les lancements de nouveaux services, les acquisitions et les fusions parmi les joueurs éminents, et autres.

En outre, le rapport offre un aperçu des dernières tendances du marché, des statistiques du marché et des développements clés de l'industrie. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 5,2% de 2024-2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par Services

|

|

Par demande

|

|

|

Par l'utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights affirme que le marché mondial était évalué à 1,85 milliard USD en 2023 et devrait enregistrer une évaluation de 2,91 milliards USD d'ici 2032.

En 2023, la valeur marchande nord-américaine était de 0,70 milliard USD.

Le marché présentera un TCAC stable de 5,2% au cours de la période de prévision de 2024-2032.

Parmi les services, le segment des rayons X est le principal segment de ce marché au cours de la période de prévision.

Les principaux facteurs moteurs du marché comprennent la prévalence croissante des conditions chroniques, l'augmentation de la demande de procédures d'imagerie mobile, les infrastructures de santé développées et le lancement de nouveaux services sur le marché.

DMS Health, Cobalt Health et Akumin Inc. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé la part de marché en 2023.

Le lancement de nouveaux services parmi les joueurs éminents, les acquisitions et les fusions croissantes parmi les autres joueurs, et autres sont quelques-uns des facteurs qui stimulent l'adoption du service.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 140

Rapports associés