Taille du marché des émetteurs-récepteurs optiques, part et analyse d’impact COVID-19, par débit de transmission (moins de 10 Gbit/s, 10 Gbit/s à 40 Gbit/s, 41 Gbit/s à 100 Gbit/s et au-delà de 100 Gbit/s), par distance de transmission (courte distance et longue distance), par facteur de forme (SFP, SFP+, CFP, QSFP et autres), par application (télécommunications, centres de données, réseaux d’entreprise, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

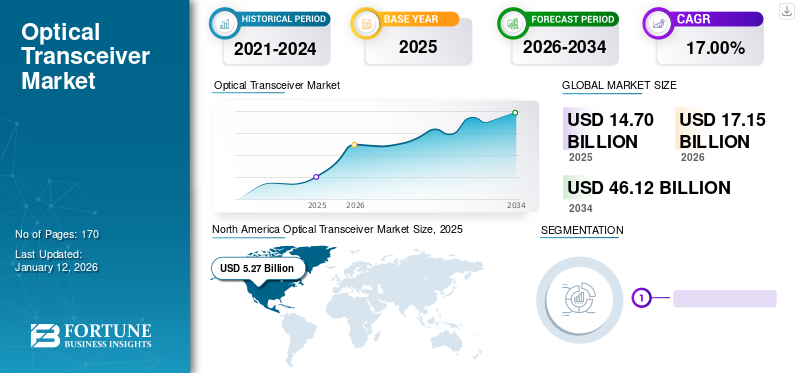

La taille du marché mondial des émetteurs-récepteurs optiques était évaluée à 14,7 milliards USD en 2025. Le marché devrait passer de 17,15 milliards USD en 2026 à 46,12 milliards USD d’ici 2034, avec un TCAC de 17,00 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des émetteurs-récepteurs optiques avec une part de 36,05 % en 2024.

L'émetteur-récepteur optique constitue l'élément central de la communication optique et comprend un dispositif optoélectronique, tel qu'un circuit fonctionnel et une interface optique. Le rôle principal de cet émetteur-récepteur est de convertir les signaux électriques en signaux lumineux. Comme cet émetteur-récepteur contribue à combler le fossé entre les appareils électroniques et les câbles à fibre optique, il est devenu ces dernières années un élément important du module optique commun. Les émetteurs-récepteurs fibre sont principalement des produits interentreprises (B2B), utilisés danstélécommunication, centres de données, réseaux d'entreprise et autres applications liées à l'infrastructure.

La croissance du marché est principalement attribuée aux déploiements croissants de la 5G, à la croissance de l’économie des centres de données, aux progrès de la technologie de la fibre optique et à la demande croissante de transmission de données dans le monde entier. Selon la Groupe Spéciale Mobile Association (GSMA), une organisation à but non lucratif représentant l'écosystème mobile, d'ici 2025, les réseaux 5G devraient couvrir un tiers de la population mondiale. Le taux de déploiement de la 5G dans la région Asie-Pacifique est le plus élevé au monde. La Corée du Sud, l’Australie, la Chine et le Japon ont surpassé les autres pays en ce qui concerne le déploiement du réseau 5G.

Les déploiements croissants de la 5G augmentent la demande d'émetteurs-récepteurs, car le réseau câblé 5G nécessite une densité de stations de base/sites cellulaires plus élevée. Les émetteurs-récepteurs optiques offrent la bande passante et le débit nécessaires pour répondre aux demandes croissantes des réseaux 5G. De plus, les émetteurs-récepteurs jouent un rôle central en fournissant une connectivité à faible latence dans les réseaux 5G, ce qui les rend idéaux pour les applications sensibles à la latence, telles que les applications de vidéoconférence, les véhicules autonomes et l'automatisation industrielle.

Les principaux acteurs lancent de plus en plus d’émetteurs-récepteurs à haut débit pour répondre à la demande croissante d’émetteurs-récepteurs requis dans les réseaux 5G.

Par exemple,

- En 2021, Marvell et OE Solutions ont collaboré pour proposer le module émetteur-récepteur optique QSFP-DD cohérent 100G pour les applications de liaison 5G et d'accès métropolitain. Cet émetteur-récepteur facilite le passage de solutions cohérentes 10G vers 100G, offrant les performances requises pour les applications 5G et d'accès métropolitain.

IMPACTS DE LA COVID-19

La demande accrue de transmission de données à haut débit pendant la pandémie a stimulé la croissance du marché

La pandémie de COVID-19 a présenté d’importantes opportunités de croissance aux principaux acteurs en raison de la demande accrue de transmission de données à haut débit pendant la pandémie. La pandémie a provoqué une augmentation sans précédent de l’utilisation de la technologie numérique en raison de mesures strictes de distanciation sociale et de confinements à l’échelle nationale. Pendant l’épidémie, la demande de services de communication à large bande a grimpé en flèche, certains opérateurs enregistrant une augmentation de près de 60 % du trafic Internet. Alors que le trafic de données augmentait considérablement, les entreprises ont renforcé leur infrastructure technologique pour répondre à la demande croissante. Cela s'est traduit par une augmentation des investissements dans l'expansion de la bande passante et dans l'équipement réseau.

En outre, la pandémie a accéléré la demande de centres de données dans le monde entier. Selon Jones Lang LaSalle IP, Inc., aux États-Unis, la demande des centres de données a atteint 619,3 MW pendant la pandémie, ce qui représente une croissance de 72,9 % par rapport à 2019. Cela a, à son tour, stimulé la demande d'émetteurs-récepteurs pour prendre en charge la transmission de données à haut débit au sein et entre les centres de données.

Tendances du marché des émetteurs-récepteurs optiques

Adoption croissante de la technologie photonique sur silicium pour favoriser la croissance du marché

L'utilisation de la photonique sur silicium comme support optique a augmenté rapidement au cours des dernières années, car elle permet de surmonter les goulots d'étranglement de la bande passante dans les communications optiques.Photonique sur siliciumcombine des émetteurs-récepteurs photoniques et électroniques, permettant la conversion et la transmission photoélectriques sur une puce de silicium utilisant la technologie photonique sur silicium. Les émetteurs-récepteurs photoniques sur silicium sont des dispositifs compacts et économes en énergie qui s'alignent sur l'accent croissant mis sur la durabilité dans les opérations des centres de données. L’adoption de cette technologie prend rapidement de l’ampleur en raison de sa capacité à offrir une solution peu coûteuse et évolutive pour la transmission de données à haut débit. Les acquisitions et les lancements de produits par des acteurs clés devraient contribuer à la croissance des émetteurs-récepteurs photoniques sur silicium. Par exemple,

- En 2023, Jabil Inc. a annoncé l’acquisition de l’activité de modules optiques photoniques sur silicium d’Intel Corporation. Grâce à cette acquisition, Jabil fabriquera et vendra les émetteurs-récepteurs photoniques sur silicium d’Intel et développera les futurs modèles de ces émetteurs-récepteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des émetteurs-récepteurs optiques

Augmenter le trafic de données mobiles à l’échelle mondiale pour alimenter la croissance du marché

Selon Ericsson, le trafic mondial des réseaux mobiles a augmenté de 33 % entre le deuxième trimestre 2022 et le deuxième trimestre 2023. En outre, la consommation moyenne de données par smartphone devrait passer de 21 Go en 2023 à 56 Go en 2029. La croissance du trafic de données mobiles est principalement attribuée au nombre croissant detéléphone intelligentutilisateurs, les applications gourmandes en données et l'augmentation du streaming vidéo sur les réseaux sociaux par les utilisateurs. L'augmentation globale du trafic de données contribue à la demande d'émetteurs-récepteurs pour gérer les volumes croissants de données. Dans le secteur de la communication de données en évolution rapide, émetteurs-récepteurs jouent un rôle important en permettant une transmission d’informations longue distance, à faible latence, à grande vitesse et efficace. Les émetteurs-récepteurs optiques constituent un pont important entre les signaux électroniques et optiques, transférant et recevant des données via des fibres optiques avec une précision et une fiabilité exceptionnelles.

FACTEURS DE RETENUE

Défis de compatibilité et coûts élevés pour limiter la croissance du marché

Plusieurs défis devraient limiter la croissance du marché. Parmi eux, la compatibilité reste un enjeu majeur pour les opérateurs et chefs de projets. L'infrastructure de fibre optique existante nécessite souvent des investissements supplémentaires dans la mise à niveau ou la modification du réseau lors de l'installation et de la mise à jour de nouveaux émetteurs-récepteurs. Les émetteurs-récepteurs avancés posent divers problèmes de déploiement ainsi que de maintenance, ce qui peut s'avérer difficile en cas d'adoption généralisée. La résolution des problèmes de compatibilité et la sélection du bon émetteur-récepteur nécessitent diverses considérations, telles que la longueur d'onde, l'architecture du réseau, les spécifications de l'équipement, les exigences de performances, les plans d'expansion futurs, les facteurs de coût, les normes d'interface et les taux de transfert de données entre les modules optiques. Il existe une demande limitée d’émetteurs-récepteurs dans les régions dotées d’une infrastructure de fibre optique limitée, ce qui limite la croissance du marché dans ces régions. De plus, les perturbations de la chaîne d’approvisionnement constituent un autre facteur majeur limitant la croissance du marché des émetteurs-récepteurs optiques.

Analyse de la segmentation du marché des émetteurs-récepteurs optiques

Par analyse du taux de transmission

Le segment au-delà de 100 Gbit/s dominera le marché en raison de la demande croissante de transmission de données à haut débit

En fonction du débit de transmission, le marché est divisé en moins de 10 Gbit/s, 10 Gbit/s à 40 Gbit/s, 41 Gbit/s à 100 Gbit/s et au-delà de 100 Gbit/s.

Le segment au-delà de 100 Gbit/s devrait croître avec le TCAC le plus élevé.contribuant à hauteur de 38,95 % à l’échelle mondiale en 2026.Avec la prolifération des technologies émergentes, telles queIntelligence artificielle (IA)et la demande croissante de transmission de données à haut débit, moins de 100 Gbit/s ne sont pas en mesure de répondre aux demandes du marché. Pour répondre aux besoins élevés en bande passante, la demande de débits de transmission supérieurs à 100 Gbit/s augmente rapidement. Au-delà de 100 Gbit/s, les débits incluent 400 Gbit/s et 800 Gbit/s qui assurent la transmission de données à haut débit requise pour le calcul haute performance (HPC), le cloud computing, les centres de données et les applications de télécommunications.

Le segment de 10 Gbit/s à 40 Gbit/s détenait la plus grande part de marché des émetteurs-récepteurs optiques en 2022, en raison du trafic de données mondial, de l'expansion du cloud computing et des applications nécessitant une transmission de données plus rapide et plus fiable.

Par analyse de distance de transmission

Émetteurs-récepteurs courte distance La croissance a stimulé la demande accrue de communications rapides sur de courtes distances

En fonction de la distance de transmission, le marché est divisé en courte distance et longue distance.

Le segment des courtes distances devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. Les émetteurs-récepteurs courte distance jouent un rôle central pour la 5G, leInternet des objets (IoT)et les applications informatiques de pointe. Les appareils IoT nécessitent une communication à courte distance stable et plus rapide au sein des villes et des usines intelligentes, ce qui stimule la demande d'émetteurs-récepteurs.

Le segment longue distance domine le marché avec la plus grande partde 53,64% en 2026.en raison du déploiement d’infrastructures de fibre optique pour les connexions longue distance et de la demande croissante de transmission d’énormes volumes de données entre des sites géographiquement dispersés. Les grandes entreprises disposant de bureaux internationaux ont souvent besoin d'émetteurs-récepteurs longue distance pour une connectivité stable et haut débit.

Par analyse des facteurs de forme

Différents avantages des émetteurs-récepteurs SFP+ pour stimuler la croissance du segment SFP+

En fonction du facteur de forme, le marché est divisé en SFP, SFP+, CFP, QSFP et autres.

Le segment SFP+ devrait dominer le marché avec la plus grande partde 40,52% en 2026. Les émetteurs-récepteurs SFP+ sont une version mise à jour des émetteurs-récepteurs SFP qui prennent en charge des débits de transmission de données plus élevés allant jusqu'à 10 Gbit/s. SFP+ couvre une transmission de 30 m à 120 km et est disponible avec différents types de connecteurs, notamment LC Duplex, LC Simplex et RJ45. Les principaux avantages des émetteurs-récepteurs SFP+ incluent une taille compacte, un coût réduit et une vitesse élevée. SFP+ offre une vitesse plus élevée que les modules SFP, répondant ainsi à la demande croissante de transmission de données à haut débit.

Les émetteurs-récepteurs QSFP afficheront une croissance rapide au cours de la période de prévision. QSFP signifie émetteur-récepteur enfichable quad à petit facteur de forme. Ce sont des émetteurs-récepteurs compacts utilisés pour les centres de données et autres normes de communication. Les QSFP sont de plus en plus utilisés dans les applications de centres de données en raison de leur faible consommation d'énergie et de leurs meilleures performances thermiques.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Adoption croissante de la technologie cloud pour stimuler la croissance du segment des centres de données

En fonction des applications, le marché est segmenté en télécommunications, centres de données, réseaux d’entreprise et autres.

Le segment des centres de données devrait connaître le taux de croissance le plus élevé au cours de la période de prévision.Le segment des centres de données devrait dominer le marché, avec une contribution mondiale de 39,53 % en 2026.Les émetteurs-récepteurs jouent un rôle important dans l'interconnexion des centres de données (DCI) pour connecter deux ou plusieurs centres de données sur de courtes ou longues distances. De plus, les émetteurs-récepteurs connectent les serveurs au sein des centres de données, permettant une communication plus rapide entre les différents nœuds informatiques. Au cours de la période de prévision, le secteur des centres de données devrait connaître une croissance rapide en raison de l'adoption croissante du cloud, de la croissance de l'IoT et de la montée en puissance debordinformatique. Ceci, à son tour, devrait augmenter la croissance du marché.

Le segment des télécommunications a dominé le marché en 2022 avec la plus grande part de marché. De nombreux facteurs stimulent la demande d'émetteurs-récepteurs dans le secteur des télécommunications. Ces facteurs incluent l’augmentation du trafic de données, les mises à niveau du réseau optique et le déploiement rapide du réseau 5G.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique. Ils sont ensuite classés par pays.

North America Optical Transceiver Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait détenir la plus grande part de marché en raison de l’infrastructure de télécommunications bien établie de la région, du déploiement rapide de la 5G et de la présence d’acteurs clés.L’Amérique du Nord a dominé le marché mondial en 2025, avec une taille de marché de 5,27 milliards de dollars.Les États-Unis ont conservé leur leadership en Amérique du Nord grâce à l’expansion rapide des centres de données, stimulée par la forte demande de services cloud et le volume croissant de données numériques. Les États-Unis constituent la principale plaque tournante mondiale du secteur des centres de données, avec plus de 2 600 centres de données répartis dans tout le pays. Les émetteurs-récepteurs connectent et transmettent des données au sein et entre ces centres de données. Le marché américain devrait atteindre 1,35 milliard de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché de l’Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision en raison de l’adoption croissante du cloud, du déploiement rapide de la 5G, de la demande croissante d’Internet haut débit et de la croissance des installations des centres de données. Selon la GSMA, en 2022, il y avait plus de 1,73 milliard d’abonnés mobiles uniques dans la région Asie-Pacifique. 130 milliards de dollars devraient être ajoutés à l’économie de la région d’ici 2030. Elle est l’un des premiers à adopter la technologie 5G dès 2023. 11 pays de la région ont annoncé la disponibilité commerciale du réseau 5G, dont la Chine, la Corée du Sud, l’Australie, le Japon, l’Inde, la Malaisie, l’Indonésie, la Nouvelle-Zélande, les Philippines, Singapour et la Thaïlande. Le marché japonais devrait atteindre 0,46 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 1,88 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,83 milliard de dollars d'ici 2026.

La croissance du marché en Europe est tirée par l'expansion des centres de données et les initiatives gouvernementales de soutien axées sur l'amélioration de l'infrastructure numérique et la demande croissante de connectivité fiable et à haut débit dans divers secteurs. Selon Jones Lang LaSalle IP, Inc., l'Europe a enregistré la plus forte demande de capacité de centre de données (114 MW) d'avril à juin. Le marché britannique devrait atteindre 0,5 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,60 milliard de dollars d'ici 2026.

En Amérique du Sud, la croissance des infrastructures de télécommunications et le développement des centres de données propulsent la croissance du marché. Le Brésil devrait devenir le leader du marché en raison du plus grand nombre de centres de données du pays. De plus, le Brésil fait des progrès rapides en matière de 5G par rapport aux autres pays de cette région. Selon la GSMA, le nombre d'abonnés 5G au Brésil devrait atteindre 179 millions d'ici 2030, contre 36,2 millions en 2025. Tous ces facteurs devraient stimuler la demande d'émetteurs-récepteurs dans cette région.

La région Moyen-Orient et Afrique (MEA) affiche une croissance significative grâce aux initiatives gouvernementales et à la présence d’économies émergentes. Les Émirats arabes unis sont à la pointe du monde en termes de connectivité par fibre optique. Selon le conseil FTTH, en 2022, les Émirats arabes unis ont atteint un taux de pénétration FTTH de 94,3 %, le plus élevé au monde.

Liste des entreprises clés du marché des émetteurs-récepteurs optiques

Les acteurs du marché en pleine croissance se concentrent sur le renforcement de leur position grâce à des développements continus qui stimulent la croissance du marché.

Le marché mondial se compose d'acteurs clés, tels que Coherent Corp., InnoLight Technology, HiSilicon Optoelectronics Co., Ltd., Cisco Systems, Inc., Broadcom Inc., Eoptolink Technology Inc., Ltd., Accelink Technology Co. Ltd., Molex, LLC, ATOP Corporation et Lumentum Operations LLC. Ces sociétés clés d'émetteurs-récepteurs optiques se concentrent sur l'expansion de leurs opérations en adoptant des stratégies, notamment des lancements de produits, des fusions et acquisitions, des partenariats et des collaborations.

Par exemple,

- En mars 2023, Eoptolink Technology Inc., Ltd., un fabricant d'émetteurs-récepteurs à haut débit, a renforcé son portefeuille de produits en lançant un émetteur-récepteur BIDI multimode dans différentes versions, notamment 100G, 400G et 800G. L'émetteur-récepteur 800G fonctionne avec 4+4 fibres dans une interface de connecteur MPO-12, facilitant une transition en douceur de 400G à 800G sans remplacer l'infrastructure de fibre existante.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Cohérente Corp.(NOUS.)

- Technologie InnoLight (Chine)

- HiSilicon Optoelectronics Co., Ltd. (Chine)

- Cisco Systems, Inc.(NOUS.)

- Broadcom Inc. (États-Unis)

- Eoptolink Technology Inc., Ltd. (Chine)

- Accelink Technology Co. Ltd (Chine)

- Molex, LLC(NOUS.)

- ATOP Corporation (Chine)

- Lumentum Opérations LLC(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2023 :Lumentum Operations LLC, un fabricant de produits optiques et photoniques, a acquis Cloud Light Technology Limited, un fabricant d'émetteurs-récepteurs à fibre optique,capteurs optiques& solutions, pour une valeur de transaction de près de 750 millions de dollars. Avec cette acquisition, Lumentum augmentera ses revenus d'infrastructure de centre de données cloud dans les mois à venir.

- Septembre 2023 :Tower Semiconductor, une entreprise de fabrication de semi-conducteurs, et InnoLight Technology, ont collaboré pour produire des émetteurs-récepteurs optiques haute vitesse multigénérations à l'aide de la plate-forme de processus Silicon Photonics (PH18) de Tower. Ces émetteurs-récepteurs de pointe sont conçus pour répondre aux demandes croissantes des applications de centres de données et de télécommunications.

- Février 2023 :Hamamatsu Photonics KK a construit un émetteur-récepteur optique P16671-01AS en utilisant une technologie de fabrication d'opto-semi-conducteurs qui transmet des données à 1,25 Gbit/s. Cet émetteur-récepteur est développé pour les équipements scientifiques, médicaux et de fabrication de semi-conducteurs.

- Septembre 2022 :OE Solutions, un fournisseur d'émetteurs-récepteurs à fibre optique, a annoncé le lancement d'émetteurs-récepteurs optiques cohérents numériques pour les applications de réseau d'accès. Ces produits prennent en charge divers facteurs de forme, notamment QSFP28, QSFP-DD et CPF2.

- Juin 2021 :Source Photonics, un fabricant de produits de communication optique, a lancé des émetteurs-récepteurs optiques 800G pour les applications de centres de données et de télécommunications lors de l'événement virtuel Optical Fiber Communication Conference (OFC) 2021.

COUVERTURE DU RAPPORT

An Infographic Representation of Optical Transceiver Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport sur le marché offre des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille et du taux de croissance de tous les segments possibles du marché. Il fournit également une analyse détaillée de l’industrie avec la dynamique du marché, les tendances émergentes et le paysage concurrentiel. Le rapport offre également des informations clés, telles que la mise en œuvre de l’automatisation dans des segments de marché spécifiques, les développements récents d’applications tels que les partenariats, les fusions, le financement, les acquisitions, l’analyse SWOT consolidée des principaux acteurs, les stratégies commerciales des principaux acteurs du marché, les indicateurs macro et microéconomiques et les principales tendances des applications. Cette analyse détaillée de l’industrie fournit une vue complète du marché et de son potentiel de croissance et de développement.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 - 2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 - 2024 |

|

Taux de croissance |

TCAC de 17,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par taux de transmission

Par distance de transmission

Par facteur de forme

Par candidature

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait atteindre 46,12 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 14,7 milliards de dollars.

Le marché devrait croître à un TCAC de 17,00 % au cours de la période de prévision (2026 – 2034).

Le segment des centres de données est le principal segment d’applications du marché.

L’augmentation du trafic de données mobiles à l’échelle mondiale alimente la croissance du marché

Les principaux acteurs du marché sont Coherent Corp., InnoLight Technology et Cisco Systems, Inc., entre autres.

L’Amérique du Nord détient la plus grande part de marché en raison de la demande croissante de connectivité des centres de données dans cette région.

Par facteur de forme, le segment QSFP devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 170

Rapports associés