Taille du marché de la pharmacogénomique, part et analyse de l’industrie, par type (produits {consommables et équipements} et services), par techniques (séquençage de nouvelle génération, réaction en chaîne par polymérase, puces à ADN, hybridation in situ et autres), par application (médecine personnalisée, découverte de médicaments et autres), par maladie (oncologie, neurologie, cardiologie et autres), par utilisateur final (instituts universitaires et de recherche, sociétés pharmaceutiques et biotechnologiques, et Autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

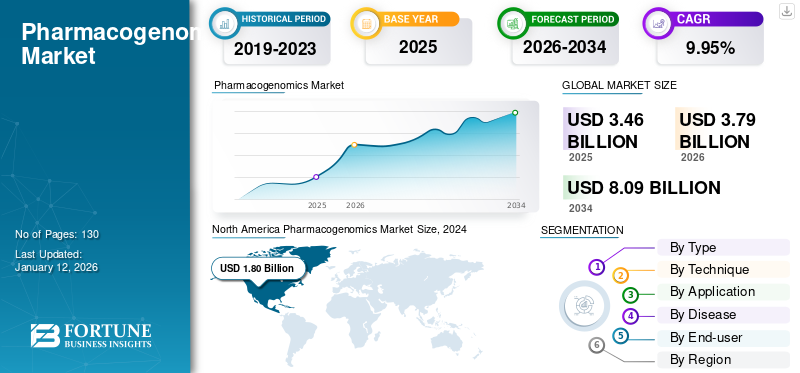

La taille du marché mondial de la pharmacogénomique était évaluée à 3,46 milliards USD en 2025. Le marché devrait passer de 3,79 milliards USD en 2026 à 8,09 milliards USD d’ici 2034, avec un TCAC de 9,95 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la pharmacogénomique avec une part de marché de 39,47 en 2025.

La pharmacogénomique fait référence à l'étude des gènes afin de comprendre et d'analyser la réponse des médicaments à un patient particulier. Il joue également un rôle de premier plan dans la découverte et le développementmédecine de précision. En outre, l’étude aide également les prestataires de soins de santé à prendre des décisions sur les schémas thérapeutiques qui auront des effets secondaires minimes ou nuls sur le patient.

La croissance du marché est attribuée aux progrès technologiques dans les technologies de séquençage, à la demande croissante de médecine personnalisée et aux investissements massifs dans de nouvelles options thérapeutiques. En outre, la demande croissante de thérapies ciblées devrait également avoir un impact positif sur le marché.

Certains des principaux acteurs sont Illumina Inc., Qiagen, Thermo Fisher Scientific et PacBio, qui se concentrent sur les avancées technologiques, les investissements importants et l'introduction de nouveaux produits dotés de capacités améliorées pour maintenir une part de marché substantielle. En outre, l’accent mis sur les partenariats et collaborations stratégiques devrait également accélérer la croissance du marché.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’accent mis sur la médecine personnalisée et les progrès en matière de séquençage stimulent la croissance du marché

L’évolution croissante vers la médecine personnalisée est l’un des principaux moteurs ayant un impact sur la croissance du marché. Alors que le marché constate une sensibilisation croissante des patients et des professionnels de la santé aux avantages des thérapies ciblées, la demande de tests pharmacogénomiques devrait augmenter.

De plus, les progrès en matière de séquençage de nouvelle génération (NGS) etbioinformatiqueOn estime également qu’ils ont un impact positif sur le marché. De plus, le fardeau croissant des maladies chroniques et le vieillissement de la population catalysent la demande de médicaments plus efficaces et plus sûrs, renforçant ainsi la nécessité de décisions thérapeutiques fondées sur la génétique.

- Par exemple, en juin 2025, bioMérieux a annoncé un accord pour acquérir Day Zero Diagnostics, une société américaine spécialisée dans les diagnostics basés sur le séquençage du génome. Cette acquisition stratégique aidera la société à renforcer son portefeuille de séquençage de nouvelle génération (NGS) et de diagnostics rapides.

Restrictions du marché

Le manque de normalisation des tests génétiques et de leur interprétation freine la croissance du marché

Malgré les progrès dansgénomiquescience, il existe une variabilité considérable dans la collecte, l’analyse et l’utilisation des données pharmacogénomiques entre les différents laboratoires et systèmes de santé. Cette incohérence conduit souvent à des disparités dans les résultats des tests, ce qui rend difficile pour les cliniciens de fonder en toute confiance leurs décisions de traitement sur des informations génétiques. De plus, il n’existe pas de cadre universellement accepté pour interpréter et rapporter les résultats pharmacogénomiques, ce qui ajoute encore à la complexité de l’intégration de ces tests dans les pratiques cliniques de routine.

- Par exemple, selon une étude publiée par des chercheurs de l’Université d’Exeter en février 2021, la technologie des tests génétiques n’est pas fiable pour détecter des variantes très rares. Aussi, selon l’étude, les tests montrent des variations.

En outre, on estime que l’absence de directives réglementaires et de politiques de remboursement coordonnées entre les pays entrave également l’adoption de la pharmacogénomique.

Opportunités de marché

Intégration de l'IA pour offrir des solutions de développement en fournissant des résultats optimaux

L'intégration de la pharmacogénomique etIAa un impact considérable sur le déplacement de l’attention portée aux nouvelles techniques par rapport à la prise de décision clinique traditionnelle et à la médecine personnalisée. La pharmacogénomique basée sur l’IA permet d’identifier des marqueurs génétiques liés à des maladies spécifiques. De plus, cette intégration de l’IA permet de personnaliser la posologie des médicaments ainsi que de prédire les résultats du traitement, conduisant ainsi à des résultats de traitement et à des soins aux patients supérieurs.

En outre, les acteurs du marché se concentrent considérablement sur la mise en œuvre de stratégies de croissance, qui devraient en outre propulser le marché.

- Par exemple, en décembre 2024, PGxAI a levé 1,5 million de dollars grâce à des cycles de financement en série. Ce financement sera utilisé pour remodeler la médecine de précision à l’aide de son algorithme exclusif. La société envisage d’atteindre cet objectif en collaboration avec InterSystems, acteur majeur de la gestion des données patients.

Défis du marché

Les difficultés liées aux fonctionnalités de transfert de données au sein des plateformes pharmacogénomiques et de DSE constituent un défi

Actuellement, le marché est confronté au problème de l’intégration des données pharmacogénomiques dans les dossiers de santé électroniques (DSE) et les systèmes d’aide à la décision clinique. Même lorsque des tests pharmacogénomiques sont effectués, le manque d’interopérabilité transparente entre les plateformes de tests et les systèmes informatiques des soins de santé signifie que les informations génétiques précieuses sont souvent sous-utilisées ou complètement inaccessibles sur le lieu de soins. À l’heure actuelle, un certain nombre d’institutions mènent des activités de recherche et développement pour trouver des solutions optimales.

- Par exemple, en août 2024, le ministère américain des Anciens Combattants a annoncé son intention d’étudier l’automatisation de ses données pharmacogénomiques dans les systèmes de DSE pour une meilleure interopérabilité. L’équipe travaille sur son impact et ses recommandations.

De plus, la complexité de l’interprétation des interactions gène-médicament nécessite des outils de soutien clinique sophistiqués qui sont encore en évolution et qui ne sont pas uniformément adoptés. Sans intégration numérique fiable et accessible, la pharmacogénomique reste isolée du flux de travail du clinicien, créant un goulot d’étranglement majeur dans sa mise en œuvre clinique et son évolutivité à long terme.

TENDANCES DU MARCHÉ PHARMACOGÉNOMIQUE

Incorporation de biomarqueurs pharmacogénomiques dans les essais cliniques

Le marché de la pharmacogénomique assiste à une intégration croissante des biomarqueurs pharmacogénomiques dans les essais cliniques et l’étiquetage des médicaments. Les agences de réglementation telles que la FDA et l'EMA reconnaissent de plus en plus l'importance de la variabilité génétique dans la réponse aux médicaments, ce qui incite les sociétés pharmaceutiques à intégrer des paramètres pharmacogénomiques dès le début du processus de développement de médicaments. Cette tendance conduit au développement de diagnostics compagnons et de médicaments de précision adaptés aux profils génétiques individuels.

- Par exemple, en août 2024, Illumina, Inc. a reçu l'approbation de la FDA pour sondiagnostic in vitro (IVD)Test complet TruSight Oncology (TSO). La FDA a également approuvé ses deux premières indications diagnostiques complémentaires. Ce test nouvellement introduit est capable d'étudier plus de 500 gènes dans le but de profiler la tumeur solide d'un patient.

De plus, on constate une augmentation du recours à des études génomiques de population à grande échelle pour découvrir de nouvelles interactions gènes-médicaments, ce qui contribue à accroître la pertinence clinique et l’utilité de la pharmacogénomique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

La pandémie de COVID‑19 a eu un impact multidimensionnel sur le marché. Il a joué un rôle de catalyseur important pour les activités de recherche et développement et a mis en évidence l’importance des facteurs génétiques dans la réponse thérapeutique. D’un autre côté, la pandémie a également perturbé l’innovation pharmacogénomique non liée à la COVID. Les hôpitaux et les laboratoires ont donné la priorité aux diagnostics et aux soins du COVID, détournant l'attention des services pharmacogénomiques en cours etbiomarqueurdéveloppement.

De plus, les interruptions de la chaîne d’approvisionnement pendant les confinements ont affecté l’accès aux réactifs et aux plateformes de tests, retardant encore davantage les initiatives PGx. En outre, d’importantes ressources financières et humaines ont été réorientées pour lutter contre la pandémie, ce qui a ralenti l’avancement des nouveaux biomarqueurs PGx et les efforts d’étiquetage des médicaments post-pandémiques.

ANALYSE DE SEGMENTATION

Par type

Nombre croissant d'essais cliniques pour la médecine de précision afin de stimuler la croissance du segment des services

En fonction du type, le marché est classé en produits et services.

Le segment des services a dominé le marché en 2024 en raison de la demande croissante demédecine personnaliséeet le rôle essentiel joué par les services dans la conversion des données brutes en informations exploitables. Le segment des services s'occupe principalement de l'interprétation, de l'analyse et des rapports cliniques des données, qui permettent aux professionnels de la santé de prendre des décisions de traitement. En outre, le nombre croissant de lancements de produits dotés de capacités améliorées devrait également avoir un impact positif sur la croissance du segment.

- Par exemple, en octobre 2023, QIAGEN a annoncé le lancement de Pharmacogenomic Insights (PGXI), une nouvelle base de connaissances, spécifiquement développée pour aider les chercheurs translationnels et scientifiques à mieux comprendre les réponses des patients aux médicaments.

On estime que le segment de produits enregistrera un TCAC considérable au cours de la période de prévision. Certains facteurs tels qu’un nombre croissant d’essais cliniques pour les médicaments de précision, l’augmentation des investissements en recherche et développement et l’installation de nouvelles installations pour stimuler la croissance du segment d’ici 2032.

Par technique

Les progrès technologiques et la capacité du séquençage de nouvelle génération à offrir une analyse détaillée accélèrent la croissance du segment

Sur la base de la technique, le marché est divisé enséquençage de nouvelle génération, réaction en chaîne par polymérase, puces à ADN, hybridation in situ et autres.

Le séquençage de nouvelle génération détenait une part importante du marché en 2024. NGS propose un génotypage complet en analysant simultanément un nombre important de variantes génétiques et les influences multigéniques des réactions médicamenteuses. Cette fonctionnalité importante joue un rôle majeur en pharmacogénomique, conduisant à une adoption considérable de la technologie. En outre, l’évolutivité et l’automatisation des flux de travail NGS devraient également avoir un impact positif sur la croissance du segment.

- Par exemple, en mai 2024, Oxford Nanopore Technologies a annoncé le lancement de son nouveau programme bêta de pharmacogénomique (PGx) pour stimuler le développement de la médecine personnalisée. La société mène ce programme en collaboration avec Twist Bioscience, qui propose sa technologie d'enrichissement de cibles de séquençage de nouvelle génération (NGS), spécifiquement pour cette étude.

Réaction en chaîne par polymérase (PCR)continue de détenir la deuxième plus grande part du marché en raison de sa sensibilité élevée, de sa spécificité, de son prix abordable et de son délai d’exécution rapide pour détecter les variantes génétiques connues. De plus, les plateformes PCR, notamment dans les pays émergents, sont souvent plus accessibles que les technologies de nouvelle génération, nécessitant moins d’infrastructures et d’expertise technique.

Par candidature

L’accent croissant mis sur le développement d’un traitement sur mesure stimule l’application de la médecine personnalisée

En fonction des applications, le marché est classé en médecine personnalisée, découverte de médicaments et autres.

Le segment de la médecine personnalisée domine le marché en raison de son rôle central dans l’adaptation des traitements basés sur des profils génétiques individuels. De plus, à mesure que les soins de santé passent d’un modèle unique à des soins de précision, la médecine personnalisée stimule la demande de tests génétiques, d’outils de décision clinique etdiagnostic compagnondans l’écosystème pharmacogénomique.

On estime que le segment de la découverte de médicaments détient une part de marché considérable. La pharmacogénomique transforme la découverte de médicaments en permettant un développement plus ciblé et plus efficace de produits thérapeutiques.

Par maladie

Prévalence élevée du cancer et investissements substantiels dans la prévention et le traitement du cancer pour dominer le marché au cours de la période de prévision

En fonction de la maladie, le marché est segmenté en oncologie, neurologie, cardiologie et autres.

Le segment de l’oncologie détenait une part dominante du marché en 2024. Des facteurs tels que les fondements génétiques profonds du cancer, associés à la demande croissante de thérapies ciblées avec précision contre le cancer, devraient stimuler la croissance du segment. De plus, les sociétés pharmaceutiques exploitent de plus en plus la pharmacogénomique lors du développement de médicaments oncologiques pour améliorer les résultats des essais et les taux d’approbation réglementaire. En outre, à mesure que la prévalence du cancer augmente à l’échelle mondiale et que la médecine de précision devient la norme en matière de soins, l’adoption de la pharmacogénomique devrait augmenter considérablement au cours de la période de prévision.

- Par exemple, en juin 2023, Diatech Pharmacogenetics a annoncé une collaboration stratégique avec Janssen Pharmaceutica NV afin d'améliorer l'accès à la médecine de précision pour les patients atteints d'un cancer de la vessie.

D’autre part, le segment de la cardiologie détenait la deuxième part de marché en 2024. Les maladies cardiovasculaires restant la principale cause de mortalité, des efforts sont déployés à l’échelle mondiale pour optimiser les résultats thérapeutiques et réduire les coûts des soins de santé, ce qui a renforcé l’intérêt pour la prescription de médecine de précision.

Par utilisateur final

Accent marqué sur la recherche et le développement pour accélérer la croissance des instituts universitaires et de recherche

En fonction de l'utilisateur final, le marché est divisé en instituts universitaires et de recherche,pharmaceutiqueet les entreprises de biotechnologie, et autres.

Le segment des universités et des instituts de recherche détenait une part dominante du marché en 2024. Ces institutions sont chargées de piloter les découvertes à un stade précoce, l’identification des biomarqueurs et la validation des interactions gènes-médicaments. De plus, les centres universitaires mènent souvent des études d’association à l’échelle de la population et du génome financées par le gouvernement, qui aident à découvrir des variantes génétiques influençant le métabolisme et l’efficacité des médicaments.

En revanche, les sociétés biotechnologiques et pharmaceutiques devraient enregistrer une croissance substantielle au cours de la période de prévision. En intégrant des informations pharmacogénomiques dès le début du processus de R&D, ces entreprises peuvent identifier les sous-groupes de répondeurs, minimiser les effets indésirables et améliorer les taux de réussite en matière de réglementation. Cet avantage offert par la pharmacogénomique devrait tirer parti de la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA PHARMACOGÉNOMIE

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Pharmacogenomics Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 1,36 milliard USD en 2025 et de 1,49 milliard USD en 2026. La domination de l'Amérique du Nord sur le marché mondial est attribuée à des infrastructures solides, à des dépenses de santé élevées et à l'adoption précoce de la médecine de précision. La présence de grandes sociétés pharmaceutiques, d'institutions universitaires et le soutien réglementaire d'organismes, dont la FDA, offrent un environnement favorable à l'innovation et à l'intégration clinique des tests pharmacogénomiques.

Aux États-Unis, l’incidence croissante des maladies chroniques nécessite des thérapies adaptées. De plus, les initiatives de remboursement et les investissements dans les bases de données génomiques sont responsables de la croissance du marché de la pharmacogénomique.

- Par exemple, en août 2024, l’Orlando VA Healthcare System (OVAHCS) a commencé des tests pharmacogénomiques pour les anciens combattants actuellement inscrits dans les soins de santé VA. Ce programme est mené dans le cadre du programme national de pharmacogénomique.

Europe

Le marché européen détenait une part importante en 2024. Certains facteurs tels que des initiatives de recherche collaborative, des cadres réglementaires favorables et desessai cliniqueCette activité joue un rôle essentiel dans la croissance du marché européen de la pharmacogénomique. En outre, l’Allemagne, le Royaume-Uni et la France stimulent l’innovation grâce à des programmes génomiques financés par des fonds publics et à la numérisation des soins de santé.

- Par exemple, en février 2025, un essai pharmacogénomique, PROGRESS, mené en collaboration par le Manchester University NHS Foundation Trust, a annoncé son intention d’étendre les tests pharmacogénomiques à travers l’Angleterre.

Asie-Pacifique

L’Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision. L'Asie-Pacifique apparaît comme une région à forte croissance sur le marché de la pharmacogénomique, tirée par l'augmentation des investissements dans les soins de santé, la prévalence croissante des maladies liées au mode de vie et l'élargissement de l'accès àtests génétiques. La Chine, le Japon, la Corée du Sud et l’Inde prennent des mesures stratégiques pour intégrer la génomique dans les soins de santé, soutenues par des initiatives nationales et des partenariats public-privé.

- Par exemple, en novembre 2024, Inocras Inc. et Summit Pharmaceuticals International Corporation ont conclu une collaboration pour commercialiser leurs services d'analyse de séquençage du génome entier (WGS). De plus, cette collaboration travaillera également à transformer les soins de santé au Japon en tirant parti de la bioinformatique et des données génomiques.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine et le Moyen-Orient étendent progressivement leur présence sur le marché de la pharmacogénomique, même si son adoption reste limitée par rapport aux régions plus développées. En Amérique latine, des pays comme le Brésil et le Mexique investissent dans la recherche génomique et dans des programmes pilotes pour soutenir la médecine de précision. Le Moyen-Orient, en particulier les pays du Golfe, fait progresser la pharmacogénomique grâce à la numérisation des soins de santé soutenue par le gouvernement et à des partenariats avec des sociétés mondiales de biotechnologie.

- Par exemple, en avril 2025, le ministère de la Santé d’Abu Dhabi (DoH) et le M42 ont annoncé un programme de collaboration visant à tirer parti de la gestion de la maladie d’Alzheimer à l’aide de rapports pharmacogénomiques.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Fort accent sur les collaborations et le partage de technologies pour stimuler la croissance des revenus des principaux acteurs du marché

Le marché est modérément consolidé, car peu d’acteurs sont activement engagés et détiennent une part de marché considérable. Des acteurs tels que Illumina, Thermo Fisher Scientific, Qiagen et F. Hoffmann-La Roche Ltd font partie des acteurs actifs sur le marché et détiennent une part de marché mondiale relativement considérable en pharmacogénomique.

De plus, d'autres acteurs majeurs, notamment Bio-Rad Laboratories Inc., Dynamic DNA Laboratories, Eurofins Scientific, Pathway Genomics et d'autres, se concentrent sur l'expansion de leur portefeuille de services et le renforcement de leur part de marché. Ces acteurs du marché ont également mis davantage l’accent sur les fusions et les partenariats avec d’autres acteurs pour élargir leur offre de services.

LISTE DES PRINCIPAUX MARCHÉS PHARMACOGÉNOMIQUES PROFIL DES ENTREPRISES

- Hoffmann-La Roche SA (Suisse)

- Illumina (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Qiagen(Allemagne)

- Agilent Technologies (États-Unis)

- Myriad Genetics (États-Unis)

- Admera Health, LLC (États-Unis)

- Bio-Rad Laboratories Inc. (États-Unis)

- Eurofins Scientifique(Luxembourg)

- Pathway Genomics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :UGenome AI et PlexusDx ont annoncé un partenariat stratégique pour améliorer les connaissances sur les interactions médicament-gène grâce à l'échange technologique. Ce programme vise à offrir de meilleurs soins en termes de médecine de précision.

- Mai 2025 :Helix a annoncé le lancement de sa nouvelle suite de tests pharmacogénomiques (PGx), spécialement conçus pour détecter les patients présentant des variantes du gène DYPD. Ces variantes se retrouvent chez les patients présentant un risque accru d’effets secondaires liés à certaines chimiothérapies.

- Octobre 2024 :Agilus Diagnostics a annoncé le lancement de son nouveau service de tests pharmacogénomiques. Ce service vise à offrir des approches de traitement personnalisées aux patients.

- Août 2023 :Manuvie a annoncé le lancement de son programme de médecine personnalisée pour offrir des tests génétiques à moindre coût.

- Avril 2022 :GeneIQ et SynchroniePharmaciea conclu un partenariat stratégique dans le but de fournir des services de pharmacogénomique en temps réel aux maisons de retraite.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,95 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par technique

|

|

|

Par candidature

|

|

|

Par maladie

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 3,46 milliards de dollars en 2025 et devrait atteindre 8,09 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,36 milliard de dollars.

Le marché devrait afficher un TCAC de 9,95 % au cours de la période de prévision 2026-2034.

Par technique, le segment des techniques de séquençage de nouvelle génération a dominé le marché.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques et la demande croissante de médecine de précision.

Illumina, Thermo Fisher Scientific et Roche sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2024 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2025

- 2019-2023

- 130

Rapports associés