Taille du marché de la protéomique, part et analyse de l’industrie, par offre (produits {instruments et consommables} et services {bioinformatique et services de base}), par technologie (spectrométrie de masse, chromatographie, électrophorèse, cristallographie aux rayons X, puces à protéines et autres), par application (découverte de médicaments, diagnostics cliniques et autres), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts de recherche et universitaires et autres) et régional Prévisions, 2026-2034

APERÇUS CLÉS DU MARCHÉ

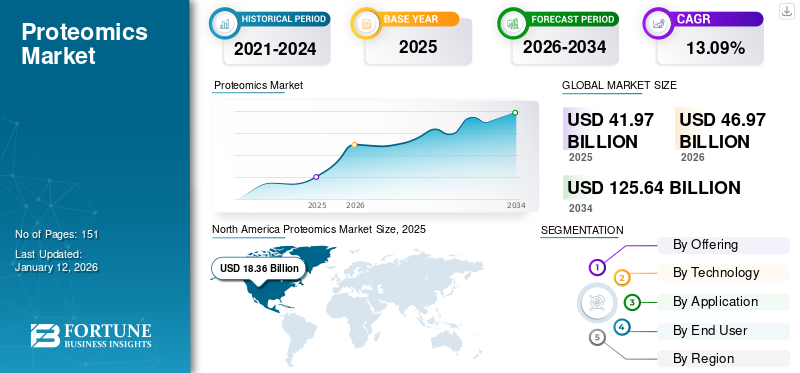

La taille du marché mondial de la protéomique était évaluée à USD41,97milliards en 2025. Le marché devrait valoir USD46,97milliards en 2026 et atteindre USD125,64milliards d’ici 2034, affichant un TCAC de13.09% au cours de la période de prévision. L'Amérique du Nord a dominé le marché de la protéomique avec une part de marché de43,75% en 2025.

La protéomique implique une étude à grande échelle des molécules protéiques essentielles au fonctionnement et à la structure des êtres vivants. Le protéome est un ensemble complet de protéines produites par une cellule, un tissu ou un organisme.

Le marché connaît une forte croissance ces dernières années, car il est devenu un outil crucial en biochimie et en biologie moléculaire. Cela est dû à des facteurs importants tels que la demande croissante demédecine personnalisée, les progrès dans la découverte de médicaments et les investissements croissants dans la recherche et le développement.

Le marché observe également une forte croissance grâce à l'implication active d'acteurs clés tels que Agilent Technologies Inc., Thermo Fisher Scientific Inc., Illumina Inc. et d'autres. Ces entités se concentrent sur les avancées en matière de produits et services, la collaboration et les fusions, ainsi que d'autres initiatives stratégiques pour saisir des opportunités inexploitées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Forte concentration sur la recherche en protéomique pour stimuler la croissance du marché

Ces dernières années, la communauté mondiale des chercheurs s’est concentrée sur l’étude du protéome humain. Ceci vise à comprendre la maladiebiomarqueurs, les interactions protéiques et l'identification de cibles médicamenteuses potentielles pour un développement efficace de médicaments. En outre, la tendance croissante à la médecine de précision exige également un recours intensif à la protéomique. La protéomique permet l'identification de biomarqueurs protéiques qui aident à prédire les réponses individuelles au traitement, conduisant à des thérapies plus efficaces et ciblées. Ensemble, ces facteurs stimulent de manière significative la croissance du marché de la protéomique.

En outre, avec l'augmentation des activités de recherche et de développement basées sur l'étude des protéines, l'afflux d'investissements de la part des acteurs publics et privés augmente également. Cela favorise encore davantage les progrès technologiques et élargit les applications de la protéomique.

- Par exemple, en décembre 2024, Syncell a reçu un financement de série A de 15 millions de dollars dans le but d’étendre et d’améliorer la commercialisation de sa technologie de protéomique spatiale et de purification des protéines.

RESTRICTIONS DU MARCHÉ

Les limitations techniques entravent la croissance globale du marché

Malgré une croissance importante, les complexités et limites technologiques limitent dans une certaine mesure la croissance du marché. La structure du protéome est plus diversifiée et dynamique que celle du transcriptome ou du génome, les protéines existant sous diverses isoformes et subissant diverses modifications post-traductionnelles (PTM). De plus, le niveau élevé de protéines dans un échantillon biologique peut varier de plusieurs ordres de grandeur, ce qui rend difficile la détection et la quantification des protéines très abondantes et faibles.

De plus, l’identification des protéines à partir de fragments peptidiques est également incertaine, ce qui nécessite des algorithmes sophistiqués pour déduire l’identité et l’abondance des protéines. Cela entraîne également des problèmes de quantification des protéines pour un grand nombre d’échantillons.

OPPORTUNITÉS DE MARCHÉ

Se concentrer sur la médecine personnalisée pour offrir des opportunités de croissance lucratives

La protéomique joue un rôle important dans la médecine personnalisée en étudiant la structure, la fonction et les interactions des protéines au sein du corps d'un individu. Cela permet une compréhension plus approfondie des mécanismes de la maladie, l'identification de biomarqueurs potentiels et le développement de thérapies ciblées adaptées au profil protéique unique d'un individu. Ainsi, l’évolution croissante vers le développement de la médecine personnalisée est susceptible d’offrir des opportunités de croissance lucratives pour le marché.

La protéomique permet l'identification de profils protéiques uniques qui peuvent être utilisés pour adapter les traitements à chaque patient, conduisant ainsi à des thérapies plus efficaces et ciblées. Cela devrait accroître encore les activités d'investissement, à mesure que davantage de chercheurs etpharmaceutiqueles entreprises se concentrent sur cet espace.

LES DÉFIS DU MARCHÉ

La complexité des données en protéomique pour entraver la croissance du marché

Le marché est confronté à des défis à la fois dans ses flux de travail expérimentaux et dans l'analyse ultérieure des données, nécessitant une innovation continue dans les deux domaines pour réaliser pleinement son potentiel. Les données protéomiques sont complexes et nécessitent donc des outils informatiques sophistiqués pour le traitement, l'analyse et l'interprétation. Cela nécessite en outre l’installation d’outils avancés, ce qui augmente les coûts globaux.

De plus, l'intégration des données protéomiques avec d'autres données omiques telles que la transcriptomique,génomiqueest également un processus difficile car il est crucial pour une compréhension complète des systèmes biologiques.

TENDANCES DU MARCHÉ DE LA PROTÉOMIQUE

Les progrès technologiques sont une tendance clé du marché

Les tendances récentes dans cet espace de marché se concentrent sur les avancées technologiques dans les produits et services utilisés dans l’analyse des protéines. Cela inclut un débit accru, une sensibilité améliorée et une intégration avec d’autres technologies omiques. Les domaines clés des progrès technologiques comprennent, entre autres, les progrès de la spectrométrie de masse et le développement de la protéomique unicellulaire.

- Par exemple, en juin 2025, Thermo Fisher Scientific a présenté des solutions avancées de spectrométrie de masse lors de la conférence annuelle de l’American Society for Mass Spectrometry (ASMS).

[pourquoioh2P1dS]

Analyse de segmentation

En offrant

Les offres de produits protéomiques sont en tête grâce à leur large adoption en R&D

Sur la base de l'offre, le marché est segmenté en produits et services.

Le segment Produits devrait dominer le marché avec une part de 55,42 % en 2026. Le segment des produits détenait la part de marché la plus élevée en protéomique et devrait maintenir sa domination tout au long de la période d’étude. Ce segment est divisé en instruments et consommables. Différents facteurs, tels que l’adoption généralisée de produits protéomiques dans la recherche et le développement, stimulent la croissance du segment. Les progrès des instruments associés à l’introduction de nouveaux réactifs et kits sont un autre facteur qui stimule la croissance du segment.

Le segment des services devrait connaître un taux de croissance notable au cours de la période de prévision. Le nombre croissant de prestataires de services, associé à une demande croissante de services due aux différentes applications de la protéomique dans divers domaines, a complété la croissance segmentaire. De plus, la demande croissante debioinformatiqueLes outils propulsent également le segment.

- Par exemple, en janvier 2025, Sapient a collaboré avec Alamar Biosciences pour étendre ses services protéomiques ciblés.

[commentOQo1tFf]

Par technologie

L'application de solutions de spectrométrie de masse dans divers domaines renforce sa domination

Basé sur la technologie, le marché est divisé en spectrométrie de masse, chromatographie, électrophorèse, cristallographie aux rayons X,puce à protéines, et d'autres.

Le segment de la spectrométrie de masse devrait dominer le marché avec une part de 35,55 % en 2026. Le segment de la spectrométrie de masse occupait la position de leader en 2024, grâce à son adoption croissante en protéomique en raison de ses nombreux avantages. À cela s’ajoutent les progrès technologiques et les applications croissantes de la spectrométrie de masse dans divers domaines tels que le développement de médicaments, la découverte de biomarqueurs et le diagnostic clinique. De plus, les lancements fréquents de nouveaux produits et l’expansion des services par les acteurs opérationnels soutiennent également la croissance du segment.

- Par exemple, en juin 2024, Agilent Technologies Inc. a lancé le système GC/MS triple quadripôle 7010D lors de la 72e conférence ASMS sur la spectrométrie de masse et les sujets connexes.

D’autre part, le segment des micropuces à protéines devrait croître à un rythme notable dans les années à venir. L’adoption croissante de ces micropuces par les sociétés pharmaceutiques a été un facteur clé de la croissance du segment.

Par candidature

La préférence croissante pour la médecine personnalisée stimule l’application de la protéomique dans la découverte de médicaments

Sur la base des applications, le marché est classé en découverte de médicaments, diagnostics cliniques et autres.

Le segment de la découverte de médicaments a conquis la position de leader sur le marché mondial en 2024. Des facteurs clés tels que l’augmentation des activités de recherche et développement, la préférence croissante pour la médecine personnalisée et les progrès technologiques stimulent la croissance du segment. La protéomique joue un rôle important dans la découverte de médicaments modernes. Ces dernières années, cette technologie a été largement utilisée dans l’étude des bases moléculaires de diverses maladies. La protéomique aide à identifier les protéines directement impliquées dans les processus pathologiques ou qui constituent des cibles potentielles pour une intervention thérapeutique. En analysant le protéome des cellules ou des tissus malades, les chercheurs peuvent identifier les protéines dérégulées qui pourraient être modulées par des médicaments.

D’autre part, le segment du diagnostic clinique devrait connaître une croissance significative dans les années à venir. Les méthodes protéomiques sont utilisées plus fréquemment pour étudier les fondements biologiques de la maladie, découvrir de nouvelles protéines ciblables et de nouvelles voies thérapeutiques, estimer le pronostic de la maladie ou les réponses au traitement et examiner les mécanismes de résistance.

Par utilisateur final

Les sociétés pharmaceutiques et biotechnologiques sont les principaux utilisateurs finaux en raison de l'adoption croissante des micropuces à protéines dans la R&D

En fonction de l’utilisateur final, le marché est divisé en sociétés pharmaceutiques et biotechnologiques, instituts de recherche et universitaires, etc.

Le segment des sociétés pharmaceutiques et biotechnologiques détenait la plus grande part de marché69,56%en 2026. L’adoption croissante de ces technologies dans la recherche et le développement de thérapies innovantes, associée à une évolution croissante vers le développement de médicaments sur mesure, sont quelques facteurs clés de la croissance du segment.

- Par exemple, en janvier 2025, 14 sociétés pharmaceutiques ont collaboré avec la Biobank britannique pour lancer l’une des plus grandes études protéomiques.

Le segment des instituts de recherche et universitaires devrait croître à un rythme considérable au cours de la période de prévision. Les instituts de recherche utilisent largement la protéomique pour diverses applications, notamment l’identification de cibles médicamenteuses, la découverte de biomarqueurs, la compréhension des mécanismes pathologiques et l’étude des interactions protéiques.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA PROTÉOMIQUE

Par région, le marché est divisé en Europe, Asie-Pacifique, Amérique du Nord, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Proteomics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord dominait le marché mondial avec un chiffre d’affaires de USD18h36milliard. Cette domination peut être attribuée à des facteurs tels que l'augmentation des investissements privés et gouvernementaux dans la recherche en protéomique, la forte concentration des entreprises régionales sur le développement de la médecine personnalisée et la disponibilité de technologies de pointe.

NOUS.

Les États-Unis ont conquis une position de leader en Amérique du Nord, grâce à un solide soutien réglementaire et à la disponibilité d’offres de produits et de services avancés. De plus, le nombre croissant d’initiatives stratégiques de la part des acteurs opérationnels, associé aux lancements fréquents de produits innovants, a encore soutenu la croissance du marché du pays. Le marché américain devrait atteindre 18,76 milliards de dollars d’ici 2026.

- Par exemple, en juillet 2024, Thermo Fisher Scientific a finalisé l’acquisition d’Olink Holding pour renforcer ses capacités en protéomique. La société acquise était un fournisseur de solutions protéomiques de nouvelle génération.

Europe

L’Europe devrait connaître un taux de croissance considérable dans les années à venir. L’accent croissant mis sur les activités de recherche et développement, les biobanques actives, les initiatives de médecine personnalisée et les investissements dans les plateformes de recherche en protéomique sont quelques-uns des principaux facteurs qui stimulent la croissance du marché régional. De plus, l’augmentation des initiatives de financement et des politiques soutenant la protéomique translationnelle améliore l’adoption de ces technologies. Le marché du Royaume-Uni devrait atteindre 1,84 milliard de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 3,14 milliards de dollars d'ici 2026.

- Par exemple, l’Association européenne de protéomique (EuPA) a tenu sa conférence annuelle en juin 2025. Cette conférence visait à rassembler des experts des domaines de la spectrométrie de masse et de la protéomique pour partager des connaissances.

Asie-Pacifique

L’Asie-Pacifique connaîtra probablement le taux de croissance le plus rapide au cours de la période étudiée. Cela peut être attribué à des facteurs tels que l’augmentation des investissements dans le développement avancé de médicaments, l’amélioration des infrastructures et la demande croissante dans les pays émergents comme la Chine, l’Inde et la Corée du Sud. De plus, les collaborations industrielles et universitaires croissantes et les initiatives gouvernementales visant à faire progresser la recherche en protéomique ne sont que quelques autres facteurs clés propulsant la croissance du marché régional. Le marché japonais devrait atteindre 1,98 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,61 milliards USD d'ici 2026 et le marché indien devrait atteindre 1,37 milliard USD d'ici 2026.

- Par exemple, en octobre 2023, le gouvernement chinois a lancé un projet de protéomique de plusieurs milliards de RMB sur 30 ans, axé sur la cartographie des protéomes humains.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique détiennent une part de marché plus réduite. Cependant, en raison de l'adoption progressive du produit dans le diagnostic clinique, soutenue par le financement de donateurs et des collaborations universitaires, on s'attend à une croissance considérable dans les années à venir.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Les grandes entreprises se concentrent sur les collaborations pour renforcer leur présence sur le marché

Plusieurs sociétés sont à l'avant-garde du marché, notamment Agilent Technologies Inc., Thermo Fisher Scientific Inc., Danaher Corporation, Illumina Inc. et d'autres. A côté de ces acteurs bien établis, plusieurs acteurs émergents tels qu'Alamar Biosciences, Syncell Inc., Pixelgen Technologies étendent également leur présence sur ce marché.

Le nombre croissant de collaborations entre entreprises, l’augmentation des investissements dans les acteurs émergents et l’accent mis sur le lancement de nouveaux produits sont quelques-unes des stratégies mises en œuvre. Grâce à ces initiatives, les entreprises visent à renforcer leur présence sur le marché.

- Par exemple, en janvier 2022, une startup israélienne nommée Protai a levé un financement de démarrage de 8 millions de dollars pour soutenir la découverte de médicaments basés sur la protéomique et l’intelligence artificielle.

Parmi les autres acteurs clés du marché figurent Bio Rad Laboratories Inc., Waters Corporation, Bruker, Shimadzu Corporation, QIAGEN et d’autres.

LISTE DES ENTREPRISES CLÉS EN PROTÉOMIQUE PROFILÉES

- Agilent Technologies Inc.(NOUS.)

- Thermo Fisher Scientifique Inc.(NOUS.)

- Laboratoires Bio Rad Inc.(NOUS.)

- Illumina Inc.(NOUS.)

- QIAGEN (Allemagne)

- Société Shimadzu (Japon)

- Promega Corporation (États-Unis)

- Danaher (États-Unis)

- Waters Corporation (États-Unis)

- Bruker (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Illumina Inc. a annoncé l'acquisition de SomaLogic dans le cadre d'un accord définitif avec Standard BioTools. Cette acquisition devrait accélérer les activités de protéomique d’Illumina.

- Juin 2025 :Brucker Corporation a lancé le nouveau système timsUltra AIP lors de la 73e conférence sur la spectrométrie de masse et les sujets connexes (ASMS). Cette solution de protéomique 4D ultra-sensible améliore la protéomique unicellulaire.

- Mai 2025 :Seer, Inc. a présenté la suite de produits Proteograph qui comprend l'instrument d'automatisation SP200 et le test Proteograph ONE. Il s’agit d’une solution protéomique haute résolution et évolutive basée sur les spécifications de masse.

- Janvier 2025 :Illumina, Inc., en collaboration avec Standard BioTools, deCODE Genetics, GSK plc., Tecan, Novartis AG et Johnson & Johnson Services Inc., a lancé un programme pilote de protéomique. Ce programme vise à analyser 50 000 échantillons de la biobanque britannique.

- Novembre 2023 :Momentum Biotechnologies a ajouté des services de protéomique à son offre de services.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de la protéomique fournit une analyse détaillée de l’industrie en utilisant divers paramètres. Il met l'accent sur des aspects clés, tels que les profils des grandes entreprises, l'analyse segmentaire et quelques autres. En outre, le rapport sur le marché comprend également des informations détaillées sur la dynamique du marché, les lancements de nouveaux produits et services et les développements clés du secteur tels que les fusions, les partenariats et les acquisitions.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de13.09% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

En offrant

|

|

Par technologie

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 41,97 milliards de dollars en 2025 et devrait atteindre 125,64 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 18,36 milliards de dollars.

Le marché devrait afficher une croissance régulière à un TCAC de 13,09 % au cours de la période de prévision.

En termes d’offre, le segment des produits domine le marché en 2025.

L’utilisation croissante de la protéomique dans la découverte de médicaments est un facteur clé de la croissance du marché.

Agilent Technologies Inc., Thermo Fisher Scientific Inc. et Illumina Inc. font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 151

Rapports associés