Taille du marché, part et analyse de l’industrie des sondes d’oxymètre de pouls, par type de produit (jetables et réutilisables), par groupe d’âge (adultes et néonatals/pédiatriques), par site de mesure (front, doigt, oreille, nez et autres), par utilisateur final (hôpitaux et ASC {USI, service, salle d’opération (OR), salle d’urgence (ER), ASC et autres}, cliniques, soins de santé à domicile et autres) et prévisions régionales, 2026-2034

Taille du marché des sondes d’oxymètre de pouls et perspectives futures

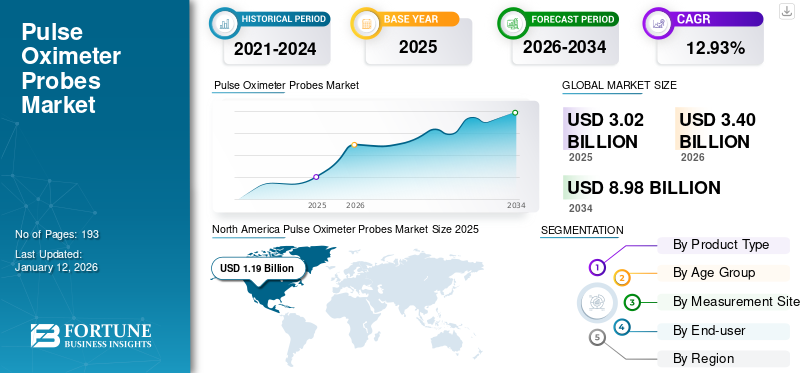

La taille du marché mondial des sondes d’oxymètre de pouls était évaluée à 3,02 milliards USD en 2025 et devrait passer de 3,4 milliards USD en 2026 à 8,98 milliards USD d’ici 2034, affichant un TCAC de 12,93 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des sondes d’oxymètre de pouls avec une part de marché de 39,34 % en 2025.

Les sondes d'oxymètre de pouls sont des capteurs utilisés avec oxymètres de pouls pour mesurer de manière non invasive les niveaux de saturation en oxygène (SpO2) et la fréquence du pouls. Ils jouent un rôle crucial dans les soins intensifs, l’anesthésie et les interventions chirurgicales et sont essentiels à la surveillance de la santé respiratoire et cardiovasculaire. Ces sondes garantissent une évaluation en temps réel des niveaux d'oxygène, facilitant la détection rapide de l'hypoxémie et soutenant une gestion efficace des patients dans divers contextes médicaux. Le marché est consolidé avec la présence de sociétés telles que Masimo et Medtronic. Cependant, divers acteurs nationaux entrent sur le marché et devraient conquérir régulièrement davantage de parts de marché à l’avenir.

Le marché des sondes d’oxymètre de pouls est stimulé par la prévalence croissante des maladies respiratoires et cardiovasculaires, l’augmentation des interventions chirurgicales et la population gériatrique croissante. Les progrès technologiques en matière de surveillance non invasive et la demande accrue d’appareils portables, précis et conviviaux stimulent encore la croissance du marché. De plus, l’augmentation des admissions à l’hôpital en raison de pandémies telles que la COVID-19 a considérablement élargi l’adoption des oxymètres de pouls. La sensibilisation aux soins de santé à domicile et à la surveillance du bien-être alimente également l’expansion du marché.

Aperçu et faits saillants du marché mondial des sondes d’oxymètre de pouls

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,02 milliards USD

- Taille du marché en 2026 : 3,4 milliards USD

- Taille du marché prévue pour 2034 : 8,98 milliards de dollars

- TCAC : 12,93 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché des sondes d’oxymètre de pouls avec une part de 39,34 % en 2025, grâce à l’adoption généralisée de technologies avancées de surveillance des patients, à la forte prévalence des maladies respiratoires et cardiovasculaires chroniques et à une infrastructure de soins de santé robuste prenant en charge la surveillance à la fois en milieu hospitalier et à domicile.

- Par type de produit, le segment réutilisable devrait conserver la plus grande part de marché en raison de sa rentabilité, de sa durabilité et de sa demande croissante dans les établissements de soins de santé à volume élevé comme les hôpitaux et les ASC.

Faits saillants du pays :

- États-Unis : la forte présence des principaux acteurs du marché, l'adoption croissante de technologies de surveillance avancées et un cadre réglementaire favorable continuent de stimuler la demande de sondes d'oxymètre de pouls.

- Europe : la croissance est stimulée par le vieillissement de la population, la forte prévalence de maladies respiratoires chroniques et l'adoption croissante de sondes réutilisables et jetables dans les hôpitaux et les cliniques.

- Chine : L’expansion des infrastructures de soins intensifs, l’augmentation des investissements dans les soins de santé et la demande croissante de dispositifs de surveillance non invasifs sont des facteurs clés soutenant la croissance du marché.

- Japon : la croissance du marché est influencée par les progrès technologiques, la préférence croissante pour les appareils portables et à usage domestique et les initiatives visant à améliorer la précision de la surveillance des patients dans les établissements de santé.

Impact du COVID-19

La pandémie de COVID-19 a considérablement stimulé la croissance du marché des sondes d’oxymètre de pouls, car ces appareils sont devenus essentiels pour surveiller les niveaux d’oxygène dans le sang des patients infectés. L’augmentation du nombre d’hospitalisations, la sensibilisation accrue à la santé respiratoire et l’adoption croissante des appareils de surveillance à domicile ont entraîné une demande sans précédent d’oxymètres de pouls à l’échelle mondiale. En outre, à mesure que le scénario mondial des soins de santé s’améliorait en termes de pandémie, le marché des sondes d’oxymètre de pouls s’est normalisé en 2021, le marché retombant à ses anciens niveaux de croissance. De plus, le marché a ralenti en 2022 en raison de la réduction du nombre de cas de COVID-19. Cependant, le marché a commencé à se redresser dès le troisième trimestre 2023 et devrait connaître une croissance significative à partir de 2024.

DYNAMIQUE DU MARCHÉ

Facteurs du marché :

Prévalence croissante des maladies respiratoires chroniques pour stimuler la croissance du marché

Les maladies respiratoires chroniques, notamment l’asthme, la maladie pulmonaire obstructive chronique (MPOC), le cancer du poumon, la mucoviscidose, l’apnée du sommeil et les maladies pulmonaires professionnelles, restent les principales causes mondiales de mortalité. Par exemple, selon un article publié par l'American Academy of Pediatrics, en 2019, environ un nourrisson sur 100 naît avec une cardiopathie congénitale critique, et 25 % d'entre eux devraient souffrir d'une malformation cardiaque congénitale critique (CCHD). La BPCO et les CCHD soulignent le rôle essentiel de la surveillance de la saturation en oxygène dans la gestion de la maladie.

La nécessité d’une surveillance efficace de la saturation en oxygène dans la gestion des affections respiratoires et cardiaques souligne l’importance des sondes d’oxymètre de pouls. La prévalence croissante de ces maladies, en particulier chez les nourrissons et les personnes âgées, a entraîné une demande importante d'oxymètres de pouls. La pandémie de COVID-19 a encore accéléré cette demande en 2020 et 2021, ces dispositifs étant devenus essentiels pour suivre les niveaux d’oxygène chez les patients infectés. Le fardeau mondial croissant des maladies respiratoires, entraîné par le vieillissement de la population, les changements de mode de vie et les facteurs environnementaux, continue d’alimenter la croissance du marché. La prévalence croissante des maladies respiratoires et les efforts proactifs des fabricants devraient générer une croissance robuste du marché des sondes d’oxymètre de pouls dans les années à venir.

Restrictions du marché :

Présence de technologies alternatives pour freiner la croissance du marché

Des innovations telles que les biocapteurs portables, téléphone intelligentLes applications de surveillance de la santé basées sur la santé et les dispositifs de surveillance multiparamètres intégrés conquièrent rapidement des parts de marché. Ces technologies offrent des fonctionnalités allant au-delà de la surveillance de la saturation en oxygène, notamment le suivi de la fréquence cardiaque, l'analyse du sommeil et la surveillance continue, attrayantes pour les prestataires de soins de santé et les consommateurs. Les principaux acteurs du marché investissent de plus en plus dans des systèmes tout-en-un de surveillance des signes vitaux, stimulant ainsi leur adoption dans les hôpitaux, les cliniques et les ASC.

De plus, de grandes entreprises technologiques telles que Alphabet, Apple, Samsung et d’autres qui n’ont jamais opéré sur le marché des soins de santé ou des dispositifs médicaux montrent également un vif intérêt pour l’introduction de montres intelligentes et d’applications pour téléphones mobiles permettant de mesurer les niveaux d’oxygène dans le sang. Par exemple, en septembre 2020, Apple a annoncé l’Apple Watch Series 6, qui comprend un capteur d’oxygénation du sang pour mesurer la saturation en oxygène du sang.

- Une telle introduction de produits de remplacement des dispositifs de surveillance peut entraver la croissance du marché des sondes d’oxymètre de pouls au cours de la période de prévision.

Défis du marché :

Des problèmes de précision entravent l’adoption des sondes d’oxymètre de pouls

Les problèmes de précision constituent un défi important pour le marché des sondes d’oxymètre de pouls. Les oxymètres de pouls traditionnels peuvent produire des lectures inexactes, en particulier pour les personnes à la peau plus foncée, en raison des limites de leurs technologies de capteurs. Ces inexactitudes peuvent conduire à des diagnostics erronés ou à des retards de traitement, en particulier dans des conditions critiques telles que les maladies respiratoires et cardiaques. Par exemple, la FDA a publié de nouvelles directives en février 2021 selon lesquelles la précision de l'oxymètre de pouls est la plus élevée à une saturation de 90 à 100 %, alors qu'elle est intermédiaire à 80 à 90 %, suivie de la plus faible en dessous de 80 %. De plus, la FDA a également déclaré que si un oxymètre de pouls approuvé par la FDA donne un résultat de 90 %, la véritable saturation en oxygène (SPO2) dans le sang se situe généralement entre 86 et 94 %.

Autres défis importants :

Vérification réglementaire: La FDA américaine a reconnu l'inexactitude des oxymètres de pouls et prévoit de publier un nouveau projet de lignes directrices à l'intention des fabricants d'ici 2025.

Perturbations de la chaîne d’approvisionnement : En 2020, pendant la crise du COVID-19, quelques entreprises ont été confrontées à des perturbations de leurs chaînes d'approvisionnement, affectant la distribution de leurs produits. dispositifs médicaux, y compris les sondes de l'oxymètre de pouls.

Opportunités de marché :

Amélioration des infrastructures de santé dans les pays en développement pour offrir des opportunités de croissance du marché à long terme

L’accent croissant mis sur l’amélioration des infrastructures de soins de santé dans les pays en développement crée des opportunités substantielles pour le marché des sondes d’oxymètre de pouls. Face à la prévalence croissante des maladies chroniques et à la demande croissante de dispositifs médicaux avancés, les gouvernements et le secteur privé réalisent des investissements importants.

Par exemple, en juin 2021, le gouvernement indien a annoncé son intention d’introduire un programme d’incitation au crédit d’une valeur de 6,8 milliards de dollars pour l’amélioration des infrastructures de santé du pays. Le programme permettra aux entreprises de tirer parti du fonds pour augmenter la capacité hospitalière ou les fournitures médicales. Cette expansion devrait stimuler la demande d’oxymètres de pouls et d’accessoires associés, y compris les sondes.

Ces améliorations de l’infrastructure devraient stimuler la demande d’appareils tels que les oxymètres de pouls de table. De plus, l’augmentation du financement public offre aux acteurs nationaux la possibilité de développer leur production et d’être compétitifs sur les marchés mondiaux.

TENDANCES DU MARCHÉ DES SONDES D'OXYMÈTRE DE POULS

Avancées technologiques sur le marché des sondes d’oxymètre de pouls

L'intégration de technologies intelligentes et de connectivité sans fil a considérablement amélioré la fonctionnalité des appareils et le confort de l'utilisateur. Les progrès technologiques dans les oxymètres de pouls et les sondes associées, tels qu'une précision améliorée, la transmission de données en temps réel et la compatibilité avec les smartphones et autres appareils mobiles, permettent une surveillance et un partage de données transparents.

Ces avancées répondent à la demande croissante de solutions de soins aux patients à distance et de soins à domicile. De plus, des capteurs et des algorithmes avancés garantissent également des lectures plus fiables, même dans des conditions difficiles telles qu'un mouvement ou une faible perfusion. Ces avancées technologiques incitent les principaux acteurs à accélérer le développement et le lancement de nouvelles sondes d’oxymètre de pouls dans divers contextes de soins de santé.

- Par exemple, en novembre 2022, BioIntelliSense, Inc. a lancé son chipset de capteur d'oxymètre de pouls (SpO2) breveté et approuvé par la FDA et sa technologie de traitement intégrée. Cette avancée permet aux utilisateurs de mesurer avec précision les niveaux d’oxygène dans le sang sur toute la gamme des pigmentations cutanées claires à très foncées, ainsi que pendant les mouvements et les activités. De plus, la surveillance SpO2 peut être effectuée n'importe où et à tout moment, que ce soit en milieu clinique, à domicile ou ailleurs.

Autres avancées technologiques :

Adoption accrue des soins de santé à domicile : La prévalence croissante des maladies respiratoires chroniques et le vieillissement de la population ont entraîné une adoption accrue de la surveillance à domicile, alimentant ainsi la demande de sondes d'oxymètre de pouls portables et conviviales.

Approbations réglementaires : Les acteurs du marché obtiennent les autorisations réglementaires pour élargir leur gamme de produits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Protectionnisme commercial

Les politiques commerciales et les mesures protectionnistes ont un impact notable sur le marché des sondes d’oxymètre de pouls. Des facteurs tels que les tarifs douaniers, les restrictions à l'importation et les obstacles réglementaires peuvent influencer considérablement la structure des coûts et la disponibilité de ces dispositifs médicaux dans diverses régions. Ces complexités peuvent entraîner une augmentation des coûts de production et de distribution, ce qui pourrait à terme affecter l'abordabilité et les taux d'adoption des sondes d'oxymètre de pouls sur les marchés mondiaux.

Recherche et développement

Les efforts de recherche et de développement en cours sur le marché des sondes d’oxymètre de pouls visent à améliorer la précision et la fiabilité des appareils. L’un des principaux objectifs est de s’attaquer aux variations de lecture causées par les différents tons de peau, car des études ont montré que les oxymètres de pouls traditionnels peuvent être moins précis pour les personnes ayant une pigmentation cutanée plus foncée. Les chercheurs travaillent au développement d’algorithmes avancés et de technologies de capteurs pour fournir des lectures cohérentes et précises à diverses populations. De plus, en intégrant Intelligence artificielle (IA) et l'apprentissage automatique (ML) dans les systèmes d'oxymètre de pouls représentent une innovation transformatrice. De telles avancées amélioreront les performances des appareils et élargiront également les applications cliniques des oxymètres de pouls, les rendant ainsi indispensables dans les soins de santé modernes.

Analyse de la segmentation du marché des sondes d’oxymètre de pouls

Analyse par type de produit

Le segment réutilisable mènera la croissance du marché en raison de son adoption croissante dans les hôpitaux

En fonction du type de produit, le marché mondial est segmenté en jetables et réutilisables.

Le segment réutilisable détenait la position dominante sur le marché mondial des sondes d’oxymètre de pouls avec une part de 76,31 % en 2026. Les sondes réutilisables sont durables et peuvent être utilisées pendant de longues périodes avec des soins appropriés, ce qui en fait un choix privilégié pour les établissements de santé ayant un volume élevé de patients. De plus, les progrès des matériaux et de la technologie ont amélioré leurs performances, ce qui en fait une option fiable. Leur capacité à résister à une utilisation fréquente tout en conservant la précision contribue à leur part de marché dominante.

- Par exemple, en juillet 2023, Unimed Medical a mentionné que les capteurs SpO2 réutilisables sont beaucoup plus respectueux de l'environnement que les capteurs jetables et permettent aux prestataires de soins de santé de promouvoir la durabilité, de réduire les coûts d'exploitation et d'améliorer les performances à long terme.

Le segment des produits jetables devrait croître à un TCAC significatif au cours de la période de prévision. La croissance segmentaire est due à la demande croissante de solutions rentables, hygiéniques et à usage unique. Ils sont particulièrement utiles dans les environnements où la propreté et le contrôle des infections sont essentiels. De plus, leur prix abordable et leur facilité d’utilisation, combinés à la sensibilisation croissante aux infections nosocomiales, conduisent à la transition vers des sondes d’oxymètre de pouls jetables, contribuant ainsi à la croissance rapide de leur marché.

[Dynamiter]

Analyse par groupe d’âge

Le segment des adultes dirigera la croissance du marché en raison de la demande croissante de sondes

En fonction du groupe d’âge, le marché mondial est segmenté en adultes et néonatals/pédiatriques.

Le segment des adultes détenait le marché dominant des sondes d’oxymètre de pouls avec une part de 77,70 % en 2026, en raison de la prévalence croissante des maladies respiratoires et cardiovasculaires chroniques parmi la population adulte. Les maladies chroniques, telles que la BPCO, l'asthme et l'insuffisance cardiaque, nécessitent une surveillance régulière de la saturation en oxygène, ce qui entraîne une demande de sondes d'oxymètre de pouls précises et fiables. De plus, l’adoption croissante de solutions de surveillance à distance des patients pour adultes contribue à l’expansion du marché.

- Par exemple, selon les données publiées par Lung India en décembre 2021, sur les huit études réalisées, la prévalence de la BPCO selon le sexe a été rapportée dans cinq études, qui indiquaient en outre que la prévalence de la BPCO chez les hommes et les femmes était respectivement de 11,4 % et 7,4 %.

Le segment néonatal/pédiatrique devrait croître à un TCAC significatif au cours de la période de prévision. La croissance segmentaire est due au besoin critique d’une surveillance précise de la saturation en oxygène chez les nourrissons et les jeunes enfants, en particulier ceux souffrant de maladies respiratoires telles que l’asthme, la bronchiolite et les malformations cardiaques congénitales. De plus, la prévalence croissante des maladies respiratoires pédiatriques et l’adoption croissante de technologies de surveillance non invasives dans les hôpitaux et les cliniques contribuent au segment pédiatrique du marché.

Par analyse du site de mesure

Le site de mesure des doigts domine avec sa demande croissante dans les établissements de santé

Sur la base du site de mesure, le marché mondial est segmenté en front, doigt, oreille, nez et autres.

En 2024, le segment des doigts détenait la part dominante du marché mondial des sondes pour oxymètres de pouls. La croissance segmentaire est due à son utilisation généralisée, à sa commodité et à sa compatibilité avec diverses données démographiques des patients. Les sondes digitales sont non invasives, faciles à utiliser et fournissent des lectures précises et rapides de la saturation en oxygène et de la fréquence du pouls, ce qui les rend idéales pour les environnements cliniques et domestiques. Leur portabilité et leur prix abordable contribuent en outre à leur popularité, ainsi qu’à leur efficacité dans la surveillance des patients atteints de maladies chroniques ou lors de scénarios de soins intensifs.

- Par exemple, selon l’article publié dans le European Respiratory Journal 2021, en 2020, on estime que 36 580 965 Européens vivaient avec une BPCO. D’ici 2050, ce nombre devrait atteindre 49 453 852, avec une prévalence de 9,3 %, reflétant une augmentation relative de 35,2 % du nombre de patients.

Le segment des oreilles devrait se développer à un TCAC significatif au cours de la période de prévision. Les sondes auriculaires sont particulièrement avantageuses dans les soins intensifs et la surveillance de l'anesthésie, où des lectures cohérentes sont cruciales. Leur capacité à maintenir un contact stable et à fournir des mesures précises dans des conditions difficiles, telles que des environnements froids ou lors d'interventions chirurgicales, renforce leur préférence en milieu clinique, contribuant ainsi à leur part de marché importante.

Par analyse de l'utilisateur final

Les hôpitaux et les ASC dominent en raison du volume élevé d'admissions de patients

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux et ASC, cliniques, soins à domicile et autres.

Les hôpitaux et ASC représentaient la plus grande part de marché de 80,29 % en 2026 et devraient stimuler la croissance du marché au cours de la période de prévision. Cela est principalement dû au besoin croissant d’une surveillance continue des patients pendant les interventions chirurgicales, les soins intensifs et la récupération postopératoire. Ces établissements de soins de santé nécessitent des lectures fiables et précises de la saturation en oxygène pour gérer la santé des patients, en particulier ceux souffrant de problèmes respiratoires ou cardiovasculaires. Le volume croissant d'interventions chirurgicales, ainsi que l'adoption de technologies de surveillance avancées dans les hôpitaux et les ASC, stimulent la demande de sondes d'oxymètre de pouls, contribuant ainsi à la croissance rapide du segment.

- Par exemple, selon le MedPAC Ambulatory Surgical Center Services : Status Report publié en mars 2024, le nombre d’ASC et de salles d’opération aux États-Unis a considérablement augmenté au premier trimestre 2022 et a également connu une croissance de 2,1 % entre 2017 et 2021.

En 2024, les cliniques détenaient une part importante du marché et devraient croître à un TCAC substantiel au cours de la période de prévision. La croissance du segment peut être principalement attribuée à la préférence croissante des pneumologues pour les oxymètres de pouls jetables et réutilisables en raison du nombre croissant de visites de patients atteints de BPCO dans les cliniques. Le segment des soins de santé à domicile devrait croître à un TCAC modéré au cours de la période de prévision 2025-2032.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES SONDES D'OXYMÈTRE DE POULS

Sur la base des régions, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord:

North America Pulse Oximeter Probes Market Size 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La valeur marchande de l’Amérique du Nord s’élevait à 1,19 milliard USD en 2025 et devrait dominer le marché mondial au cours de la période de prévision. Cette croissance est due à une infrastructure de soins de santé avancée, à une forte adoption de technologies médicales de pointe et à une forte concentration sur la surveillance des patients dans les hôpitaux et les soins de santé à domicile. La région connaît une prévalence importante de maladies chroniques telles que la BPCO et les maladies cardiaques, ce qui entraîne une demande de surveillance continue de la saturation en oxygène.

Les États-Unis détenaient la part la plus élevée du marché des sondes d’oxymètre de pouls en Amérique du Nord en 2024. La part la plus élevée est due à la présence d’acteurs clés du marché, ainsi qu’à des politiques de remboursement et des systèmes de santé bien établis, soutenant davantage l’utilisation généralisée des sondes d’oxymètre de pouls, contribuant ainsi à la position dominante du pays sur le marché. Le marché américain devrait atteindre 1,23 milliard de dollars d’ici 2026.

- Par exemple, en novembre 2020, la FDA américaine a accordé une équivalence substantielle au capteur SpO2 (K202851), lui permettant d’être commercialisé en tant que dispositif de classe II. Cet appareil est destiné à la surveillance continue et non invasive de la saturation en oxygène et du pouls chez les patients de plus de 3 kg. La FDA a déterminé que le nouveau capteur est substantiellement équivalent aux dispositifs commercialisés précédemment, confirmant ainsi sa sécurité et son efficacité.

Europe:

On estime que l'Europe détiendra une part de marché importante en 2024 en raison de ses systèmes de santé bien établis, de ses technologies médicales avancées et d'une forte prévalence de maladies respiratoires et cardiovasculaires chroniques. Le marché britannique devrait atteindre 0,15 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,24 milliard de dollars d’ici 2026.

- Par exemple, depuis novembre 2024, Drägerwerk AG & Co. KGaA propose une large gamme de capteurs SpO2 réutilisables et jetables pour les adultes ainsi que pour la pédiatrie dans la région.

Asie-Pacifique :

La région Asie-Pacifique connaît la croissance la plus élevée du marché en raison de la prévalence croissante des maladies respiratoires et cardiovasculaires, en particulier chez les populations vieillissantes. L’urbanisation rapide, la sensibilisation croissante aux soins de santé et l’amélioration des infrastructures de santé contribuent également à la croissance du marché. Ces facteurs, combinés aux initiatives gouvernementales visant à améliorer l'accès aux soins de santé, stimulent la forte expansion du marché de la région. Le marché japonais devrait atteindre 0,16 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,31 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,13 milliard USD d'ici 2026.

- Par exemple, selon l’article publié par l’Indian Journal of Critical Medicine (IJCCM) en avril 2023, il y a eu une augmentation significative des soins intensifs en Inde ainsi qu’une augmentation du nombre de lits dans les unités de soins intensifs (USI) et également de professionnels formés, ce qui a stimulé l’utilisation de sondes d’oxymètre de pouls.

L'Amérique latine:

L’Amérique latine devrait connaître une croissance significative au cours de la période de prévision en raison de la prise de conscience croissante des avantages de la surveillance des patients et de la volonté du gouvernement et des principales entreprises d’améliorer l’infrastructure de soins de santé dans ces régions.

- Selon l'OCDE, en 2022, les dépenses de santé du Chili s'élevaient à 5 241 millions de dollars, contre 3 828 en 2019. Une telle expansion considérable des dépenses de santé devrait accroître l'adoption de produits de surveillance des patients, tels que les sondes d'oxymètre de pouls.

Moyen-Orient et Afrique :

La région Moyen-Orient et Afrique représentait une part relativement limitée du marché mondial en 2024. Cependant, la région devrait connaître des perspectives de croissance en raison de plusieurs facteurs, notamment un nombre croissant d’hospitalisations, des améliorations des infrastructures de santé, etc.

- Par exemple, en janvier 2024, l’Administration du commerce international a annoncé que le gouvernement saoudien prévoyait d’investir plus de 65,0 milliards de dollars pour développer l’infrastructure de santé du pays dans le cadre de la Vision 2030. Un investissement aussi élevé dans l’infrastructure de santé devrait stimuler l’utilisation de sondes d’oxymétrie de pouls dans de nouveaux contextes de soins de santé, propulsant ainsi la croissance du segment.

ACTEURS CLÉS DE L'INDUSTRIE

Les sociétés doubles, Masimo et Medtronic, exerceront une domination sur le marché mondial

En ce qui concerne le paysage concurrentiel mondial, le scénario reflète une structure de marché consolidée avec la domination des principaux acteurs Masimo et Medtronic. Masimo Corporation est leader du secteur avec des technologies avancées d'oxymétrie de pouls, tandis que Medtronic plc améliore son portefeuille avec des produits approuvés par la FDA, tels que le capteur SpO2 néonatal-adulte Nellcor OxySoft.

Parmi les autres acteurs du marché ayant une présence significative sur le marché mondial figurent Koninklijke Philips N.V., qui fournit des solutions complètes de surveillance des patients, notamment des oxymètres de pouls et des sondes. Nonin Medical, Inc. se spécialise dans les dispositifs de surveillance non invasifs, contribuant ainsi de manière significative à l'expansion du marché. Nihon Kohden Corporation, un fournisseur majeur d'électronique médicale, propose également des oxymètres de pouls fiables. Collectivement, ces entreprises façonnent le marché grâce à une innovation continue et à un engagement à répondre aux besoins en matière de soins de santé.

PERSPECTIVES D'AVENIR

Le marché des sondes d’oxymètre de pouls est sur le point de connaître une croissance significative dans les années à venir, tirée par les progrès technologiques, la sensibilisation accrue à la surveillance des soins de santé et l’expansion des services de santé à domicile. La prévalence croissante des maladies chroniques, associée au vieillissement de la population, amplifie encore la demande de dispositifs de surveillance fiables et portables. Cependant, la trajectoire de croissance du marché n’est pas sans défis. Il sera essentiel pour les fabricants de répondre aux problèmes de précision, notamment liés aux variations de teint, et de garantir le respect de normes réglementaires strictes. En outre, la collaboration entre les principales parties prenantes, les fabricants, les prestataires de soins de santé et les organismes de réglementation contribuera à surmonter ces obstacles.

Liste des entreprises clés sur le marché des sondes d’oxymètre de pouls

- CONTEC MEDICAL SYSTEMS CO., LTD (Chine)

- Koninklijke Philips N.V. (Pays-Bas)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Masimo (NOUS.)

- Medtronic (NOUS.)

- VYAIRE (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Nonin (NOUS.)

- Drägerwerk AG & Co. KgaA (Allemagne)

- EDAN Instruments, Inc. (Chine)

- Shenzhen Comen Medical Instruments Co., Ltd. (Chine)

- Konica Minolta, Inc. (Japon)

- FUKUDA DENSHI (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

Octobre 2024 : Nonin s'est associé à Tenovi pour fournir sa technologie avancée d'oxymétrie de pouls aux clients de surveillance à distance de Tenovi.

Novembre 2023 : NIHON KOHDEN CORPORATION a créé une nouvelle sous-filiale de Nihon Kohden Singapour au Vietnam pour développer ses activités à l'étranger, y compris les sondes SpO2.

Septembre 2024 : Nonin s'est associé à Corscience pour co-promouvoir les offres de produits OEM de chacun, notamment des accessoires d'oxymétrie de pouls et de capnographie tels que des sondes.

Mai 2023 : Shenzhen Mindray Bio-Medical Electronics Co., Ltd. s'est associé à Vithas pour intégrer la dernière technologie innovante de surveillance des patients dans 20 hôpitaux de Vithas.

Avril 2023 : Koninklijke Philips N.V. et Northwell Health., aux États-Unis, ont entamé une collaboration de sept ans pour normaliser la surveillance des patients au sein de Northwell Health.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des sondes d’oxymètre de pouls fournit des informations qualitatives et quantitatives sur les prévisions du marché et une analyse détaillée de la taille et du taux de croissance du marché pour tous les segments possibles du marché. Le rapport fournit également une analyse détaillée de la dynamique et du paysage concurrentiel du marché mondial. Diverses informations clés présentées dans le rapport sont un aperçu des progrès technologiques, de la prévalence des maladies pulmonaires dans les pays clés en 2024, de l'analyse des prix, des principaux développements récents de l'industrie tels que les fusions, les acquisitions et les partenariats, les lancements de nouveaux produits et l'impact du COVID-19 sur le marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,93 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (unités) |

|

Segmentation |

Tranche d'âge, utilisateur final, taille de mesure, utilisateur final et région |

|

Par type de produit |

|

|

Par tranche d'âge |

|

|

Par site de mesure |

|

|

Par utilisateur final |

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché était de 3,4 milliards de dollars en 2026 et qu'elle devrait enregistrer une valorisation de 8,98 milliards de dollars d'ici 2034.

En 2025, la taille du marché nord-américain s’élevait à 1,19 milliard de dollars.

Enregistrant un TCAC de 12,93 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Par tranche d’âge, le segment des adultes devrait être le segment leader de ce marché au cours de la période de prévision.

Masimo et Medtronic comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 193

Rapports associés