Taille, part et analyse de l’industrie du radiothéranostique, par radio-isotope (lutétium-177, radium-223, iode-131 et autres), par application (tumeurs neuroendocrines, cancer de la prostate et autres), par utilisateur final (hôpitaux et cliniques, centres de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

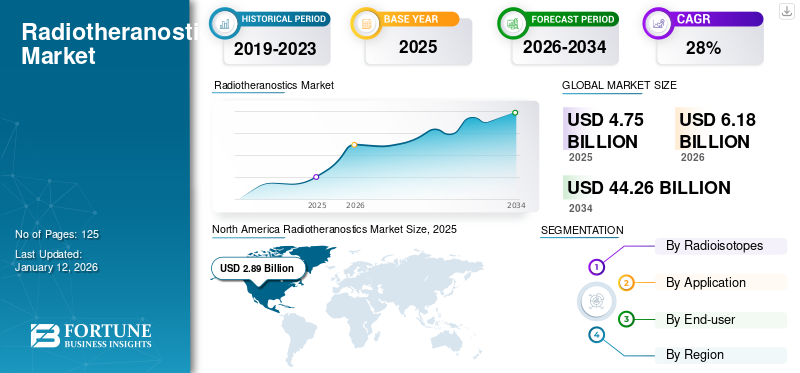

La taille du marché mondial du radiothéranostic était évaluée à 4,75 milliards USD en 2025. Le marché devrait passer de 6,18 milliards USD en 2026 à 44,26 milliards USD d’ici 2034, avec un TCAC de 27,90 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de la radiothéranostique avec une part de marché de 60,80 % en 2025.

Les radiothéranostiques font référence à des produits radiopharmaceutiques thérapeutiques ou à des produits qui sont une combinaison de produits radiopharmaceutiques diagnostiques et thérapeutiques, qui peuvent être utilisés pour diagnostiquer et traiter des maladies, en particulier différentes formes de cancer. Il émerge rapidement avec le développement de nouveaux produits radiopharmaceutiques, les progrès des techniques d’imagerie et l’essor de l’application généralisée des produits existants. En outre, l’augmentation des approbations de nouveaux agents radiothéranostiques et l’augmentation du financement public-privé pour les activités de R&D accélèrent encore la croissance du marché.

- Par exemple, en juin 2024, Clarity Pharmaceuticals a reçu un remboursement d’incitation fiscale à la R&D de 6,6 millions de dollars de la part du programme d’incitation fiscale à la R&D du gouvernement fédéral australien. Ce financement vise à proposer le développement ultérieur de divers produits pour différentes indications de cancer avec la plateforme Targeted Copper Theranostics (TCT).

De plus, les sociétés pharmaceutiques se concentrent sur le développement de nouveaux radio-isotopes thérapeutiques ayant des demi-vies plus longues et de meilleurs résultats de traitement, ce qui est susceptible de créer des opportunités de croissance pour le marché.

Clépharmaceutiquedes sociétés, telles que Novartis AG, Bayer AG et d'autres, disposant de portefeuilles de produits solides et de programmes de recherche solides, se concentrent sur le développement d'options thérapeutiques innovantes pour renforcer leurs positions sur le marché.

Aperçu et faits saillants du marché mondial de la radiothéranostique

Taille et prévisions du marché :

- Taille du marché en 2025 : 4,75 milliards de dollars

- Taille du marché en 2026 : 6,18 milliards de dollars

- Taille du marché prévue pour 2034 : 44,26 milliards de dollars

- TCAC : 27,90 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 60,80 % en 2025. Ce leadership est dû à une augmentation de la prévalence du cancer, à des taux de diagnostic et de traitement comparativement plus élevés grâce à des installations de diagnostic avancées, à des politiques de remboursement favorables et à des dépenses élevées pour les soins contre le cancer.

- Par radio-isotope : le lutétium-177 détenait la part de marché dominante. Sa croissance est alimentée par la prévalence croissante du cancer, la demande croissante de radiothérapies et sa capacité à administrer un traitement ciblé directement sur les tumeurs, minimisant ainsi les dommages aux tissus sains.

Faits saillants du pays :

- Japon : en tant que pays clé dans la région Asie-Pacifique à la croissance la plus rapide, le marché japonais est stimulé par une prévalence croissante du cancer et par l'expansion d'entreprises clés dotées de stratégies avancées, d'études cliniques et d'approbations réglementaires, qui augmentent la disponibilité de traitements innovants.

- États-Unis : le marché est propulsé par un nombre élevé d’approbations réglementaires et la création de nouvelles installations de fabrication. Par exemple, Clarity Pharmaceuticals a signé un accord-cadre de services avec Nucleus RadioPharma pour fabriquer ses produits pharmaceutiques dans une nouvelle installation ultramoderne à Rochester.

- Chine : la croissance est soutenue par des collaborations stratégiques visant à mettre sur le marché de nouveaux agents diagnostiques et thérapeutiques. Un exemple clé est le partenariat entre Blue Earth Diagnostics et Sinotau Pharmaceutical Group pour fournir au marché chinois un agent d'imagerie diagnostique TEP pour le cancer de la prostate.

- Europe : Le marché progresse grâce à de solides initiatives de recherche et développement de la part d’acteurs clés. Par exemple, Ariceum Therapeutics a ouvert de nouveaux laboratoires à Berlin pour abriter la R&D de ses candidats radiopharmaceutiques de nouvelle génération.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Prévalence croissante du cancer pour stimuler la croissance du marché

L’augmentation considérable de la prévalence du cancer à l’échelle mondiale est l’un des facteurs les plus importants qui ont eu un impact positif sur le marché. Les changements croissants de mode de vie et les facteurs environnementaux contribuent à la croissance de ces maladies. La technologie jouant un rôle important dans la lutte contre le cancer, la demande d’options de traitement ciblées pour les maladies chroniques telles que le cancer augmente.

- Par exemple, en octobre 2024, selon les données fournies par les Centers for Disease Control and Prevention (CDC), six Américains sur dix vivent avec au moins une maladie chronique, comme les maladies cardiaques et les accidents vasculaires cérébraux, le cancer et le diabète. Ces maladies, avec d’autres maladies chroniques, constituent les principales causes de décès et d’invalidité en Amérique.

De plus, l’incidence croissante de cancers, tels que les tumeurs neuroendocrines, le cancer de la prostate, le cancer du sein et le cancer du poumon, augmente de façon exponentielle, entraînant une charge de morbidité croissante et des effets dévastateurs sur les patients et les soignants. Ainsi, traiter les patients avec des options importantes conduit à une demande potentielle de produits tels que la thérapie par radioligand pour un traitement précis et ciblé.

- Par exemple, selon les données publiées par l’American Cancer Society, Inc., le cancer de la prostate est plus répandu chez les hommes âgés, avec environ 6 diagnostics sur 10 chez les personnes âgées de 65 ans et plus. Dans le même temps, il est rare chez les hommes de moins de 40 ans. L'âge typique du premier diagnostic chez un homme est d'environ 67 ans. Un si grand nombre de populations vulnérables touchées par le cancer de la prostate stimule la demande de produits sur le marché.

RESTRICTIONS DU MARCHÉ

Des coûts élevés et un remboursement limité pour les produits radiopharmaceutiques thérapeutiques pour entraver la croissance du marché

Les coûts de développement élevés associés aux produits radiopharmaceutiques thérapeutiques augmentent le coût des produits finis, limitant ainsi l’adoption et la croissance du marché. Le développement de produits pharmaceutiques radioactifs implique des coûts de R&D importants qui consistent en une série d’études cliniques et d’approbations. La complexité de ces agents, qui impliquent souvent des processus de fabrication spécialisés et un contrôle qualité rigoureux, ajoute aux dépenses globales.

De plus, la production de produits radiopharmaceutiques nécessite une technologie et des installations de pointe, dont l’entretien peut être coûteux. De plus, les courtes demi-vies de nombreux produits radiopharmaceutiques nécessitent une production sur site ou une distribution rapide, ce qui augmente encore les coûts.

- Par exemple, selon Novartis AG, le coût d'acquisition en gros (WAC) de LUTATHERA est de 54 800 USD par dose (200 mCi ± 10 %) aux États-Unis. En moyenne, un patient a besoin de quatre doses de PLUVICTO. Des coûts aussi élevés associés au produit limitent son adoption par la population économiquement inférieure.

De plus, la couverture limitée du remboursement des traitements innovants limite également l’adoption des radiothéranostiques, car de nombreux prestataires d’assurance maladie ont des politiques restrictives concernant le remboursement des traitements nouveaux et innovants, restreignant ainsi l’accès des patients.

OPPORTUNITÉS DE MARCHÉ

De nouveaux domaines d’application du traitement contribuent aux perspectives de croissance future

Les principaux acteurs opérant sur le marché ont entrepris de nombreuses initiatives de recherche et développement pour lancer des radiothérapies pour de nouvelles applications et sont prêts à connaître une croissance significative sur le marché. Alors que la recherche continue d'explorer les propriétés uniques des composés radiomarqués, les opportunités se multiplient dans diverses tumeurs malignes, notamment les cancers du sein, de l'ovaire et colorectal, où les thérapies ciblées peuvent améliorer l'efficacité du traitement. Cela contribue à la localisation précise des tumeurs, en délivrant un rayonnement thérapeutique directement aux cellules cancéreuses et en minimisant les dommages aux tissus sains environnants.

De plus, la demande croissante de médecine personnalisée et les progrès des techniques d’imagerie moléculaire permettent des approches plus adaptées aux soins des patients, ce qui stimule encore davantage la demande pour ces produits. Les principaux acteurs du marché renforcent leurs capacités de recherche pour élargir leur offre de produits pour différents types de cancer et ainsi stimuler la croissance du marché au cours de la période de prévision.

- Par exemple, en juillet 2024, Ariceum Therapeutics a annoncé le lancement d’un essai clinique de phase 1 chez l’homme sur le 123I-ATT001, un inhibiteur de PARP marqué à l’I-123, chez des patients atteints de glioblastome récurrent.

LES DÉFIS DU MARCHÉ

Pénurie de radio-isotopes et directives réglementaires strictes pour défier la croissance du marché

Le marché est confronté à des défis importants qui entravent sa croissance et son accessibilité. Une pénurie d'isotopes essentiels, comme l'actinium-225, limite la disponibilité des produits radiopharmaceutiques nécessaires au développement de traitements innovants. De plus, le cadre réglementaire strict régissant l'approbation des nouveaux produits radiopharmaceutiques pose des obstacles supplémentaires, entraînant souvent des retards dans l'entrée sur le marché, une augmentation des dépenses de développement et une disponibilité réduite. Ensemble, ces facteurs créent un environnement complexe qui complique l’avancement et l’accessibilité des options radiothéranostiques pour les patients qui en ont besoin.

- En juin 2024, un communiqué de presse publié par IBC Advanced Technologies faisait état d'une pénurie mondiale d'actinium-225 (Ac-225), ce qui a un impact sur l'approvisionnement de ce radio-isotope enessais cliniques.

TENDANCES DU MARCHÉ DE LA RADIOTHÉRANOSTIQUE

Utilisation de l'intelligence artificielle et de l'apprentissage automatique pour le développement de la radiothéranostique

L’adoption et l’utilisation croissantes de l’IA pour le développement et la découverte de médicaments constituent l’une des principales tendances du marché. L'utilisation de l'IA et du ML dans le développement de ces produits constitue une tendance transformatrice dans le secteur de la santé. La radiothéranostique, qui combine des capacités thérapeutiques et diagnostiques utilisant des produits radiopharmaceutiques, est considérablement améliorée par les technologies d'IA et d'apprentissage automatique qui analysent de vastes ensembles de données pour identifier des modèles, optimiser les plans de traitement et prédire les réponses des patients.

Ces algorithmes avancés facilitent l’intégration des données d’imagerie avec les informations génomiques et cliniques, permettant ainsi des approches thérapeutiques personnalisées qui améliorent les résultats pour les patients. De plus, la collaboration entre les produits radiopharmaceutiques et l'IA et le ML représente un partenariat puissant, combinant le ciblage moléculaire avec la force analytique deapprentissage automatiquealgorithmes. Cette collaboration améliore la précision du traitement radiopharmaceutique, grâce à des algorithmes d’IA naviguant efficacement dans de vastes ensembles de données pour découvrir des modèles et des anomalies subtiles que les humains pourraient ignorer.

- Par exemple, en novembre 2024, GE HealthCare a collaboré avec DeepHealth pour faire progresser l’IA dans l’imagerie médicale. La collaboration vise à développer des solutions SmartTechnology qui améliorent l’interprétation de l’imagerie et l’efficacité des rapports afin d’améliorer les soins aux patients grâce à des flux de travail cliniques et opérationnels améliorés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

Le COVID-19 a eu un impact négatif sur le marché. Différents problèmes, tels que le risque de transmission du COVID-19, le manque de main d’œuvre et de personnel et la baisse des procédures de diagnostic, ont entravé l’expansion du marché en 2020. De plus, cette baisse a été principalement attribuée aux défis logistiques, aux perturbations des chaînes d’approvisionnement et à l’adoption de mesures de sécurité difficiles à maintenir dans les centres. De plus, les confinements partiels et complets dans la plupart des pays ont limité le transport aérien des produits radiopharmaceutiques, qui constituaient les principaux goulots d'étranglement pour la distribution des produits vers les hôpitaux. De plus, les ventes et les revenus des principaux produits radiopharmaceutiques des principaux acteurs ont chuté en 2020.

Cependant, en 2021 et 2022, le marché a enregistré une croissance significative grâce à l’assouplissement des réglementations appliquées par les gouvernements de divers pays. En 2024, le marché s’est stabilisé et devrait connaître une croissance exponentielle au cours de la période de prévision en raison d’une augmentation des investissements dans les activités de R&D, des lancements de nouveaux produits et des initiatives stratégiques des principaux acteurs.

ANALYSE DE SEGMENTATION

Par radio-isotope

Les fortes ventes de produits à base de lutétium-177 contribuent à la domination du segment

Sur la base des radio-isotopes, le marché mondial est classé en lutécium-177, radium-223, iode-131 et autres.

Le segment du lutétium-177 détenait une part de marché mondiale dominante de la radiothéranostique de 55,49 % en 2026. La croissance du segment est tirée par la prévalence croissante du cancer et la demande croissante de radiothérapies pour les cancers. De plus, ces radio-isotopes permettent une thérapie ciblée en se liant spécifiquement aux cellules cancéreuses, en délivrant un rayonnement directement à la tumeur et en minimisant les dommages aux tissus sains. De plus, l’augmentation des études cliniques sur le LU-177 et des lancements de produits par des acteurs clés devraient propulser la croissance du segment sur le marché.

- • Par exemple, en décembre 2023, Lantheus Holdings, Inc., en collaboration avec POINT Biopharma Global Inc., a annoncé les premiers résultats de l'étude pivot de phase 3 SPLASH évaluant l'efficacité et l'innocuité du 177Lu-PNT2002 chez les patients atteints d'un cancer de la prostate métastatique résistant à la castration.

Le segment autres détenait une part substantielle du marché, renforcée par la présence d'acteurs clés avec des initiatives et des dépenses de R&D élevées qui ont propulsé le développement et le lancement de nouveaux radio-isotopes pour le traitement des maladies chroniques.

De plus, une augmentation du nombre d’études cliniques avec différents radio-isotopes devrait propulser la croissance du segment.

- En novembre 2023, Clarity Pharmaceuticals a achevé la première étape de la cohorte 3 de son essai SECuRE de phase I/IIa pour le 64Cu/67Cu-SAR-bisPSMA chez des patients atteints de mCRPC.

Les segments Radium-223 et Iode-131 devraient croître avec un TCAC modéré au cours de la période de prévision. La demande croissante de nouveaux radio-isotopes pour le traitement du cancer diminue l'adoption de ces radio-isotopes. Ainsi, ces segments devraient croître à un rythme plus lent.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

La prévalence croissante du cancer de la prostate, entraînant une demande accrue de nouveaux produits, renforce la domination segmentaire

En fonction des applications, le marché est divisé en tumeurs neuroendocrines, cancer de la prostate et autres.

Le segment du cancer de la prostate a dominé le marché mondial. La part dominante de ce segment est renforcée par la prévalence croissante du cancer de la prostate à l'échelle mondiale, augmentant ainsi la demande pour ces produits destinés à un traitement ciblé et précis. Ce segment devrait prévoir un TCAC de 54,36 % au cours de la période de prévision.

- Par exemple, le rapport GLOBOCAN 2022 de l'Observatoire mondial du cancer indique que le cancer de la prostate était le quatrième cancer le plus courant, avec environ 1,47 million de nouveaux cas diagnostiqués en 2022. Ce nombre croissant de personnes touchées par le cancer de la prostate chaque année augmente la demande d'options de traitement efficaces, stimulant ainsi la croissance du marché mondial de la radiothéranostique.

En revanche, les tumeurs neuroendocrines détenaient une part substantielle du marché. La prévalence croissante des tumeurs neuroendocrines et la demande croissante de thérapies ciblées stimulent la croissance de ce segment. Le segment devrait dominer la part de marché de 28,8 % en 2025.

- Par exemple, en septembre 2022, selon le rapport Neuroendocrine Cancer UK sur l’incidence et la prévalence des cancers neuroendocriniens en Angleterre, l’incidence du cancer neuroendocrinien a augmenté de 371,0 % en Angleterre entre 1995 et 2018. Une augmentation aussi forte du nombre de cas augmente la demande pour ces produits et propulse ainsi la croissance segmentaire.

Le segment autres devrait croître avec un TCAC significatif au cours de la période de prévision. La croissance du segment est renforcée par l’augmentation des activités de recherche et développement menées par des acteurs clés pour introduire des radiothérapies pour diverses affections cancéreuses telles que le cancer du sein, le cancer du poumon et autres.

En janvier 2025, Ariceum Therapeutics a autorisé la FDA américaine à lancer un essai clinique de phase I/II pour le 225Ac-SSO110, un peptide radiomarqué, chez des patients atteints d'un cancer du poumon à petites cellules (SCLC) ou d'un carcinome à cellules de Merkel (MCC).

Par analyse de l'utilisateur final

La présence d'installations avancées et de professionnels qualifiés a fait des hôpitaux et des cliniques un segment dominant

En fonction de l'utilisateur final, le marché est sous-segmenté en hôpitaux et cliniques, centres de diagnostic et autres.

Le segment des hôpitaux et cliniques détenait une part dominante du marché en 2024. La présence d’infrastructures avancées avec des professionnels qualifiés pour le traitement du cancer avec des produits radiothérapeutiques propulse la demande de radiothérapie dans ces contextes et stimule ainsi la croissance du segment sur le marché. Le segment devrait dominer la part de marché de 68,51 % en 2026.

De plus, une collaboration accrue entre les principaux acteurs et les hôpitaux pour rechercher de nouveaux produits radiopharmaceutiques pour différentes maladies propulsera la croissance du segment sur le marché.

- Par exemple, en février 2021, Telix Pharmaceuticals Limited a collaboré avec l’hôpital universitaire de Heidelberg en Allemagne dans le but de développer de nouveaux produits radiopharmaceutiques théranostiques pour l’oncologie urologique. De telles collaborations stimulent la croissance du segment sur le marché.

Les autres segments sont les instituts de recherche sur le cancer et les instituts de recherche universitaire, qui détiennent une part substantielle du segment de marché. La croissance de ces segments est attribuée au nombre croissant de programmes de recherche sur le cancer et d'études cliniques, ainsi qu'au financement du développement de radiothéranostiques avancés avec de nouveaux radio-isotopes.

- Par exemple, en octobre 2024, le Centre d’excellence de recherche sur les radiations de la ville de Londres de Cancer Research UK, le King’s College de Londres et l’UCL ont reçu 22,9 millions de dollars pour faire progresser leurs recherches innovantes sur la radiothérapie contre le cancer, dont 7,5 millions de dollars de Cancer Research UK.

Les centres de diagnostic devraient croître avec un TCAC modéré de 26,19 % au cours de la période de prévision. Cependant, le nombre croissant de produits radiopharmaceutiques à des fins de diagnostic entraîne une augmentation du nombre de cas diagnostiqués, ce qui entraîne une demande croissante de radiothérapies.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA RADIOTHÉRANOSTIQUE

En fonction de la région, le marché est étudié en Europe, en Amérique du Nord, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Radiotheranostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025, générant un chiffre d'affaires de 2,89 milliards de dollars. En 2023, la valeur du marché régional s'élevait à 1,69 milliard de dollars. La croissance de cette région est due à l’augmentation de la prévalence du cancer et aux taux de diagnostic et de traitement comparativement plus élevés grâce aux installations de diagnostic avancées.

De plus, la présence de politiques de remboursement et les dépenses élevées consacrées aux soins contre le cancer stimulent la croissance de la région. De plus, la présence d'acteurs clés sur le marché avec des initiatives stratégiques et des lancements de produits renforce la croissance de la région.

- Par exemple, en octobre 2023, les Laboratoires Nucléaires Canadiens, en collaboration avec ITM Isotope Technologies, ont lancé une société nommée Actineer dans le but de se concentrer sur la production d'Actinium-225 (Ac-225).

De plus, les États-Unis dominaient la région nord-américaine. La part importante du pays est due à la présence d'acteurs clés du marché, à un plus grand nombre d'approbations réglementaires et à l'ouverture de nouvelles installations de fabrication pour la production de nouveaux produits radiopharmaceutiques. Le marché américain devrait représenter 3,56 milliards de dollars en 2026.

- En novembre 2024, Clarity Pharmaceuticals a signé un accord-cadre de services avec Nucleus RadioPharma. L'accord a permis à Nucleus RadioPharma de fabriquer des produits médicamenteux à base de 67Cu-SAR-bisPSMA dans sa nouvelle installation ultramoderne de Rochester, aux États-Unis.

Europe

L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 1,09 milliard de dollars en 2026, affichant le deuxième TCAC à croissance la plus rapide de 27,48 % au cours de la période de prévision. La prévalence croissante du cancer et la présence d’acteurs clés dotés d’installations et d’initiatives avancées propulsent la croissance de la région.

De plus, les programmes de sensibilisation croissants et l’augmentation des approbations réglementaires pour les produits radiothérapeutiques dans la région stimulent la croissance du marché.

- Par exemple, chaque année, le mois de novembre est mondialement reconnu et célébré pour sensibiliser au cancer de la prostate chez les hommes. En novembre 2024, les membres d'Europa Uomo en Hongrie et en Italie ont sensibilisé au cancer de la prostate en lançant des programmes de tests lors de la campagne « Movember ». De tels programmes devraient accroître l’adoption des radiothéranostiques pour le traitement du cancer.

Asie-Pacifique

La région Asie-Pacifique devrait devenir le troisième marché en importance avec 0,99 milliard de dollars en 2026. Elle devrait croître avec le TCAC le plus élevé de 2026 à 2034. La région est en croissance en raison de la prévalence croissante du cancer. La présence d’entreprises clés dotées de stratégies avancées, d’études cliniques et d’approbations réglementaires pour étendre leur présence sur le marché mondial.

- En novembre 2023, Telix Pharmaceuticals Limited a annoncé que son premier patient avait reçu une dose de TLX591 (177Lu-rosopatamab tétraxétan) dans le cadre de son étude de phase III ProstACT GLOBAL, afin d'évaluer le TLX591 chez des patients adultes atteints d'un cancer de la prostate métastatique résistant à la castration (mCRPC) PSMA positif.

Reste du monde

Le reste du monde devrait devenir le quatrième marché en importance, avec une valeur de 0,28 milliard de dollars en 2025. Cette croissance est attribuée à l'importance croissante accordée à la médecine nucléaire et au développement radiopharmaceutique pour vaincre le nombre croissant de cas de cancer.

- Par exemple, selon les données fournies par Salehiya en 2024, l’Arabie saoudite dispose d’un centre de recherche de pointe dédié à la fabrication de produits radiopharmaceutiques et à la recherche sur les radio-isotopes. En outre, le gouvernement élabore une nouvelle stratégie pharmaceutique pour soutenir les objectifs de la Vision saoudienne 2030, qui incluent les médicaments nucléaires. Ces progrès visaient à propulser la croissance de la région au cours de la période 2025-2032.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Bayer AG et Novartis AG représentent la part de marché la plus élevée grâce à leur portefeuille de produits diversifié et robuste

Des acteurs du marché, tels que Bayer AG et Novartis AG, ont dominé le marché mondial en 2024, en raison de la présence de produits tels que Xofigo, Lutathera et Pluvicto dans leurs portefeuilles de produits. Ces acteurs se concentrent sur l’adoption de stratégies telles que le développement de nouveaux produits, les fusions et acquisitions et les partenariats pour augmenter leur part de marché. De plus, Lantheus, Telix Pharmaceuticals Limited, Clarity Pharmaceuticals, RADIOPHARM THERANOSTICS LIMITED et d’autres font partie des principaux acteurs du marché. Ces acteurs émergents s’engagent de plus en plus dans des initiatives de R&D pour le lancement de radiothérapies innovantes.

- Par exemple, en janvier 2024, Lantheus a annoncé ses accords stratégiques avec Perspective Therapeutics, Inc. Dans le cadre de ces accords, Lantheus obtient une option de licence exclusive pour le Pb212-VMT-⍺-NET de Perspective, une thérapie alpha au stade clinique développée pour le traitement des tumeurs neuroendocrines.

LISTE DES PRINCIPALES ENTREPRISES DE RADIOTHÉRANOSTIQUE PROFILÉES

- Bayer SA(Allemagne)

- Novartis SA(Suisse)

- Lantheus (États-Unis)

- Jubilant Pharmova Limited (Inde)

- Produits pharmaceutiques de clarté(Australie)

- Telix Pharmaceuticals Limitée(Australie)

- Ariceum Therapeutics (Allemagne)

- Radiopharm Theranostics Limited (Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2024 :Sanofi s'est associé à Orano Med, un leader des thérapies alpha ciblées pour l'oncologie, pour tirer parti de leur expertise combinée dans la lutte contre les cancers rares et pour accélérer le développement de thérapies radioligands de nouvelle génération.

- Juin 2024 :Lantheus a acquis les droits mondiaux de Life Molecular Imaging sur 177Lu-DOTA-RM2 et 68Ga-DOTA-RM2, une paire de radiothérapie et de radiodiagnostic au stade clinique visant à répondre aux besoins médicaux non satisfaits dans le traitement du cancer de la prostate et du sein.

- Janvier 2024 :Ariceum Therapeutics a annoncé la soumission d'une demande auprès de la MHRA du Royaume-Uni pour lancer un essai de phase 1 du 123I-ATT001 chez des patients souffrant de glioblastome récurrent.

- Juillet 2023 :Telix Pharmaceuticals Limited a annoncé que le premier patient avait reçu une dose dans le cadre d'un essai de phase I évaluant sa radiothérapie expérimentale ciblée, TLX250, en association avec Merck KGaA, le peposertib (M3814) chez des patients atteints de tumeurs solides.

- Décembre 2022 :Novartis AG a annoncé que la Commission européenne (CE) a approuvé Pluvicto (lutetium (177Lu) vipivotide tetraxetan) en association avec la thérapie de privation androgénique (ADT) en tant que thérapie radioligand ciblée pour traiter le cancer de la prostate métastatique résistant à la castration (mCRPC).

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur la radiothéranostique met l’accent sur la fourniture d’un aperçu de l’industrie et l’examen de la dynamique du marché. Le rapport comprend une analyse du marché des moteurs, contraintes, opportunités, défis et tendances qui influencent le marché. Le rapport met également en évidence l'analyse du pipeline et les développements clés au sein de l'industrie, ainsi que le lancement de nouveaux produits par les principaux acteurs du marché. En outre, le rapport explore l’impact de la pandémie de COVID-19 sur l’industrie et donne un aperçu de la situation du marché au cours de cette période.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 27,90 % de 2026 à 2034 |

|

Segmentation |

Par radio-isotope

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 4,75 milliards de dollars en 2025 et devrait atteindre 44,26 milliards de dollars d'ici 2034.

En 2026, le marché nord-américain s'élevait à 3,74 milliards de dollars.

Le marché devrait afficher un TCAC de 27,90 % au cours de la période de prévision (2026-2034).

Basé sur le segment des radio-isotopes, le segment Lutétium-177 est en tête du marché.

L’Amérique du Nord dominait le marché de la radiothéranostique avec une part de marché de 60,80 % en 2025.

Les facteurs contributifs, tels que la prévalence croissante de pipelines radiopharmaceutiques thérapeutiques robustes contre le cancer, stimulent la croissance du marché.

La tendance clé de ce marché est l’utilisation de l’intelligence artificielle et de l’apprentissage automatique pour le développement de la radiothéranostique.

Bayer AG et Novartis AG sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2025

- 2019-2023

- 125

Rapports associés