La taille du marché des découvertes, la taille du marché, la part et la covid-19 analyse d'impact, par type de produit (matrices plates roulantes, les matrices cylindriques roulantes de filetage, les matrices roulantes de type rack de type rack, les matrices de coupe, les matrices rondes, d'autres (dies à forage)), par l'ingénierie générale (automobile, produits blanc 2025-2032

APERÇUS CLÉS DU MARCHÉ

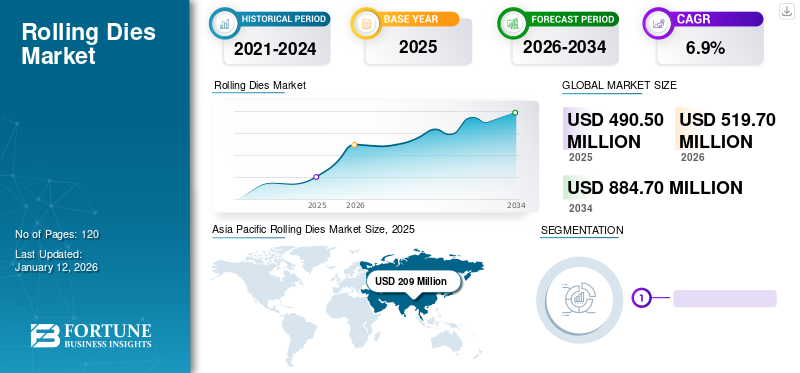

La taille du marché mondial des matrices de roulement était évaluée à 463,8 millions USD en 2024. Le marché devrait passer de 490,5 millions USD en 2025 à 767,0 millions USD d'ici 2032, présentant un TCAC de 6,6% au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 42,35% en 2024. Le marché des matrices roulants aux États-Unis devrait augmenter considérablement, atteignant une valeur estimée de 98,1 USD d'ici 2032, tirée par les progrès technologiques et l'adoption dans l'industrie des métaux.

Les matrices de roulement sont des matrices de filetage fréquemment utilisées lors de l'assemblage des caméras et des montres. Ils trouvent une utilisation courante dans les tours automatiques pour créer de petites vis. Les threads sont formés par déformation du matériau à l'aide de trois rouleaux de filetage installés avec une différence de pas 1/3 entre chaque rouleau. Ces matrices servent d'attachements dans des machines à filetage de tige et sont conçues pour être des attachements pour les machines à fil de filetage. L'utilisation des dies roulantes, des fils ou des splines externes peut être formé à froid sur des pièces rotatives en appuyant sur une matrice durcie.

En outre, un large éventail d'industries, notamment l'automobile, l'électronique grand public, les produits blancs, les couverts et médicaux, utilisent fréquemment les dies roulantes. Par conséquent, le marché peut connaître une croissance significative car ces composants sont souvent utilisés dans la production de divers composants métalliques. Le désir croissant des consommateurs pour les produits personnalisés a accru la demande de composants métalliques personnalisés. Les dies roulants permettent la production de ces produits personnalisés avec des formes et des tailles complexes. La demande croissante pourvéhicules commerciauxest un autre facteur stimulant l'expansion du marché, car ces matrices jouent un rôle crucial dans la production de ces véhicules.

Impact Covid-19

Les perturbations de la chaîne d'approvisionnement ont eu un impact sur la croissance du marché pendant la pandémie

Le marché mondial des dies roulants a connu une légère baisse pendant la pandémie Covid-19. Cependant, la croissance du marché a finalement été restaurée à la suite d'une réduction des cas Covid-19 et de l'assouplissement des restrictions de verrouillage. Pendant ce temps, les dies roulants étaient un composant essentiel utilisé dans la fabrication de diverses parties de machines lourdes dans de nombreuses verticales industrielles.

#### $ @ $ ####

Des roulages industriels trouver une application dans l'automobile,électronique grand publicet les secteurs de la fabrication. Le marché repose sur une chaîne d'approvisionnement mondiale pour les matières premières, les composants et l'équipement. La pandémie a provoqué des perturbations du transport et de la logistique, entraînant des retards dans la livraison des matériaux et des composants. Par conséquent, cela a entraîné des ralentissements de production et des difficultés à répondre à la demande des clients.

Dernières tendances

La haute précision et la durabilité des matrices de roulement sont des tendances du marché notables

La haute précision et la durabilité des dies roulantes sont déjà des tendances majeures sur le marché automobile mondial, et il est probable que cette tendance se soit poursuivie ou même intensifiée ces dernières années. L'industrie automobile met fortement l'accent sur la qualité et l'efficacité des processus de fabrication. La haute précision garantit que les pièces sont produites avec des tolérances étroites et des défauts minimaux. Ce niveau de précision est crucial pour obtenir des performances et une sécurité optimales dans les véhicules.

Avec les progrès technologiques, les constructeurs automobiles ont accès à des machines et à des processus de fabrication plus sophistiqués. Ces technologies permettent la production de dies roulantes avec une précision et une durabilité plus élevées, ce qui leur permet de gérer des volumes de production plus importants et de maintenir une qualité cohérente. L'adoption croissante deVéhicules électriques (véhicules électriques)a entraîné la demande de dies roulants spécialisées pour produire des composants uniques pour les transmissions électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs moteurs

Avancées technologiques dans l'industrie des métaux pour stimuler la croissance du marché

Les progrès technologiques dans divers métaux, tels que le fer, l'acier, le cuivre et l'aluminium, ont considérablement contribué à la croissance du marché. Les innovations en métallurgie ont conduit au développement d'alliages et de matériaux de haute performance qui sont plus durables, résistants à l'usure et peuvent résister à des températures plus élevées. Ces avancées ont permis de fabriquer des dies roulantes avec des matériaux supérieurs, améliorant leur longévité et leurs performances. L'utilisation de l'automatisation dans la fabrication de matrices permet la production de dies roulantes avec une plus grande précision et précision.Machinage de contrôle numérique informatique (CNC), L'impression 3D et les techniques d'outillage avancées ont optimisé la conception et la fabrication de ces matrices, résultant en des produits finaux de meilleure qualité. Les technologies avancées ont facilité la création de plants de roulement conçus sur mesure pour répondre aux exigences spécifiques de l'industrie.

Avec la conception assistée par ordinateur (CAD) et les logiciels de simulation, les fabricants peuvent rapidement prototyper et affiner les dies roulants, répondant à divers besoins et applications des clients. En outre, l'intégration de l'automatisation et de la robotique a considérablement stimulé la productivité de la production de matrices. Les processus automatisés garantissent une qualité cohérente, réduisent les délais de livraison et permettent la production de masse, répondant à la demande croissante de diverses industries. De plus, les progrès technologiques des revêtements de surface et des traitements ont amélioré la résistance à l'usure et la durabilité des dies roulantes. Des techniques telles que la pulvérisation thermique, le PVD (dépôt physique de vapeur) et les revêtements DLC (carbone de type diamant) ont prolongé la durée de vie de ces formes de matrices, minimisant leurs coûts de temps d'arrêt et de maintenance.

Facteurs de contenus

Changer fréquemment le coût de la croissance du marché des matières premières entravées

Ce marché, impliqué dans la fabrication de produits métalliques grâce à des processus de roulement, peut être considérablement affecté par des changements fréquents du coût des métaux et des matières premières. Ces matrices sont des outils essentiels utilisés dans le processus de roulement en métal, où des feuilles de métal ou des barres sont passées à travers un ensemble de rouleaux pour réduire leur épaisseur et les façonner dans la forme souhaitée. Le coût de production de ces matrices est directement influencé par le coût des métaux et des matières premières utilisés dans leur construction. Lorsque ces coûts fluctuent fréquemment, il devient difficile pour les fabricants de maintenir des prix stables pour les dies roulantes, ce qui a un impact sur leur rentabilité et leur compétitivité.

Le coût volatil des métaux et des matières premières peut entraîner des prix erratiques pour les produits métalliques finis. Cela peut créer de l'incertitude pour les entreprises et les consommateurs, conduisant à des fluctuations de la demande de roulements. Les fabricants peuvent hésiter à investir dans des types de matrices coûteux pendant les périodes de coûts élevés des matériaux, ralentissant potentiellement la croissance du marché. Les changements fréquents des coûts des matériaux rendent difficile pour les fabricants de planifier leur production et de gérer efficacement leur inventaire. Ils peuvent être confrontés à des défis dans l'estimation de la bonne quantité de roulements à produire, ce qui peut entraîner des stocks ou des pénuries en excès pendant les périodes de forte demande, restreignant ainsi la croissance du marché des matrices.

SEGMENTATION

Par type de produitAnalyse

Les matrices plates à plat prennent de l'ampleur, alimentées par son rôle pionnier dans les processus de fil à froid

Par type de produit, le marché est classé en matrices à plat, des matrices cylindriques roulantes de filetage, des matrices roulantes de filetage de type rotatif, des matrices de roulement de rack, des matrices de coupe, des matrices rondes et d'autres (dies à forage). Le segment des matrices à plat contient le plus haut TCAC car il s'agit du plus ancien processus de fils de formation à froid. Au cours de ce processus, la pièce est insérée à l'aide d'une lame de poussoir entre les deux matrices plates, où la formation à froid a lieu. Le fil est ensuite créé en un seul coup de travail. Étant donné que ces matrices plates utilisent une matrice stationnaire et un déménagement à la forme du froid des fils externes, ces facteurs contribuent en outre à la domination des matrices à plat.

Le segment des matrices de roulement de filetage de type rotatif assiste à une croissance significative. Cette croissance est attribuée à leurs formulaires précis de threads de sol, avec ces matrices généralement disponibles dans des configurations à deux die ou à trois die. Ils opèrent généralement par une combinaison de mouvements radiaux.

Le segment des matrices de roulement de rack peut présenter une croissance considérable au cours de la période de prévision car elles sont principalement utilisées pour la production de pièces automobiles. Ces matrices sont appliquées pour une production rapide et à grand volume de pièces avec des splines involutives.

Par analyse de l'utilisateur final

Le secteur automobile commande le leadership, tirant parti de la formation de poids pour le poids et la rentabilité

Sur la base de l'utilisateur final, le marché est classé en automobile, produits blancs, médicaux, couverts, électronique grand public, ingénierie générale et autres (Marine). Le segment automobile devrait dominer la part de marché des matrices de roulement. Pour répondre aux exigences légales liées à la pollution du CO2 et à la consommation de carburant, l'industrie automobile a mis l'accent sur la réduction du poids. La technologie de formation des rouleaux peut aider à la réduction du poids et des coûts simultanément. Les pièces qui étaient précédemment estampées sont désormais produites grâce à la formation de rouleaux, ce qui la rend plus importante dans l'industrie automobile.

Le segment d'ingénierie général devrait se développer considérablement. La croissance du segment est attribuée à l’utilisation croissante du processus de forage à rouler, un moyen efficace de créer des pièces métalliques longues ou minces. La conception de la matrice roulante est un problème complexe en raison des mouvements relatifs complexes des matrices et des pièces de forge.

Le marché de l'électronique grand public devrait présenter une croissance substantielle au cours de la période de prévision. Le besoin de produits personnalisés a augmenté la demande de composants métalliques personnalisés, et les dies roulantes sont essentielles pour produire ces produits personnalisés de forme complexe et de taille.

De plus, les produits blancs,dispositifs médicaux, les couverts et autres industries (marins) utilisent fréquemment les dies roulantes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Idées régionales

La portée du rapport comprend cinq régions principales, à savoir l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique et l'Amérique du Sud.

L'Asie-Pacifique détient la plus grande part de marché. Cette croissance est tirée par l'expansion des secteurs de l'électronique automobile, aérospatiale et grand public. Premièrement, l'industrie automobile florissante en Inde, au Japon et en Corée du Sud a agi comme un catalyseur majeur dans la demande de dies roulantes. De plus, la production croissante d'automobiles, alimentée par l'augmentation du pouvoir d'achat et de l'urbanisation des consommateurs, a entraîné une augmentation de la demande de composants métalliques. Ces matrices jouent un rôle crucial dans la mise en forme et la formation de composants tels que le châssis, les pièces du moteur et les panneaux de carrosserie, entraînant ainsi la croissance du marché régional.

Asia Pacific Rolling Dies Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a représenté la deuxième part des revenus du marché en 2024 en raison de plusieurs facteurs clés. L'augmentation constante de l'industrialisation dans la région a entraîné une demande accrue de processus de travail des métaux et d'usinage. Les matrices roulantes jouent un rôle crucial dans la mise en forme et la formation de composants métalliques utilisés dans diverses industries, telles que l'automobile, l'aérospatiale et la construction, entre autres.

L'Amérique du Nord connaît également une croissance significative en raison des investissements réalisés dans de nombreuses industries, notamment l'automobile, l'électronique grand public, les produits blancs, les couverts et la médecine. Cela devrait alimenter la croissance du marché. La récente tendance de croissance des dies roulants a généré une forte demande des consommateurs en Amérique du Nord, devenant les principaux facteurs de promotion de la croissance. Ces variables devraient stimuler la croissance de la région nord-américaine au cours de la période de prévision.

Le marché du Moyen-Orient et de l'Afrique a connu une croissance substantielle, principalement attribuée à l'expansion des secteurs automobile, pétrolier et gazier et marin. Le secteur du pétrole et du gaz est devenu une force motrice majeure dans cette région, tirant parti de ses réserves abondantes pour avoir un impact significatif sur le marché mondial de l'énergie.

L'Amérique du Sud devrait assister à une croissance considérable au cours de la période de prévision. Cela est principalement dû au développement significatif observé dans divers secteurs de la région, notamment le marin, l'ingénierie générale et l'agriculture. À mesure que ces industries se développent, il y a un besoin croissant de composants métalliques, ce qui augmentera la demande de ces types de matrices dans la région.

Jouants clés de l'industrie

Les grandes entreprises pour accéder à la clientèle inexploitée à l'aide de stratégies rentables

Les acteurs éminents du marché détiennent une part de marché importante pendant un certain temps. Avec un grand nombre d'acteurs nationaux et internationaux, le marché est très fragmenté. OSG Corporation dirige le marché, suivi d'autres acteurs clés qui incluent Union Tool Co., Fustner Industries Inc., Brinkman International Group, Inc. et ProPiroll Technologies GmbH, représentant près du tiers de la part de marché.

Liste des principales sociétés profilé:

- OSG Corporation (Japon)

- CJWinter (Brinkman International Group, Inc).(NOUS.)

- Union Tool Co. (Japon)

- Fondener Industries Inc. (États-Unis)

- Profiroll Technologies GmbH(Allemagne)

- Mayes et Warwick Limited(ROYAUME-UNI.)

- Tesker Manufacturing Corporation (États-Unis)

- Kinefac Corporation (États-Unis)

- Hieber & Maier GmbH (Allemagne)

- Heroslam (Espagne)

Développements clés de l'industrie:

- Janvier 2021 -Heroslam Sal a élaboré un plan d'investissement de 3,1 millions USD pour augmenter sa capacité de production et répondre à la demande croissante de solutions de lancement de threads dans plusieurs pays. L'expansion de leurs installations de fabrication visait à répondre à la demande croissante des produits dans plusieurs industries, telles que l'automobile, l'aérospatiale et l'énergie.

- Décembre 2020 -Yamawa Taps Co. Ltd. & Yamawa Precision Co. Ltd (usine Aizu & Fukushima) ont été fusionnées avec Yamawa Manufacturing Co., Ltd. Cette collaboration était destinée à faciliter la rationalisation supplémentaire de la production et à fournir un approvisionnement meilleur et plus équilibré au marché mondial.

Reporter la couverture

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales sociétés, les types de produits / services et les applications principales du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

## @ ##

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 6,6% de 2025 à 2032 |

|

Unité |

Valeur (million USD) |

|

Segmentation |

Par type de produit, utilisateur final et région |

|

Segmentation |

Par type de produit

Par l'utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights dit que le marché devrait atteindre 767,0 millions USD d'ici 2032.

En 2024, le marché était évalué à 463,8 millions USD.

Le marché devrait enregistrer un TCAC de 6,6% au cours de la période de prévision.

Par type de produit, le segment des matrices à plate-forme roulante devrait diriger le marché.

L'avancement technologique de l'industrie des métaux stimule la croissance du marché.

OSG Corporation, Brinkman International Group, Inc., Union Tool Co., Fondener Industries Inc., Profiroll Technologies GmbH, Mayes et Warwick Limited, Tesker Manufacturing Corporation, Kinefac Corporation, Hieber et Maier GmbH, Heroslam sont les meilleurs acteurs du marché.

L'Asie-Pacifique devrait détenir la plus grande part de marché.

Par utilisateur final, le segment automobile devrait enregistrer un TCAC remarquable au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 120

Rapports associés