Taille du marché du traitement de la sciatique, part et analyse de l’industrie, par type (aigu et chronique), par classe de médicaments (anti-inflammatoires non stéroïdiens (AINS), corticostéroïdes, antidépresseurs et autres), par canal de distribution (pharmacies hospitalières et pharmacies de détail et en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

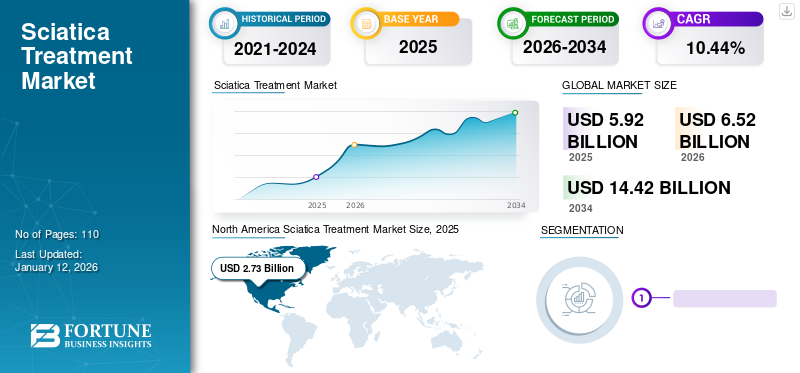

La taille du marché mondial du traitement de la sciatique était évaluée à 5,92 milliards USD en 2025 et devrait passer de 6,52 milliards USD en 2026 à 14,42 milliards USD d’ici 2034, avec un TCAC de 10,44 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du traitement de la sciatique avec une part de marché de 46,1 % en 2025.

La sciatique (douleur radiculaire lombaire) fait référence à une douleur, une faiblesse, un engourdissement ou des picotements dans le bas du dos irradiant vers les jambes causés par une blessure ou une pression sur le nerf sciatique. La prévalence de la sciatique augmente à l’échelle mondiale en raison de l’incidence croissante des hernies discales ou de la prolifération des os de la colonne vertébrale au sein de la population. L’adoption croissante demédicaments en vente libre, tels que les corticostéroïdes, les antidépresseurs et les opioïdes pour le traitement de la douleur sciatique, propulsent la croissance du marché.

- Selon un article publié par Hindawi Limited en 2022, l'incidence annuelle d'un épisode de sciatique varie de 1,0 % à 5,0 % dans la population mondiale. L'incidence au cours de la vie varie de 13 % à 40 %.

De même, la sensibilisation au traitement de la sciatique chronique au sein de la population générale, comme les injections péridurales de stéroïdes et les analgésiques, augmente partout dans le monde. En outre, les principaux acteurs du marché mettent désormais l’accent sur les essais cliniques pour l’introduction de médicaments destinés au traitement de la sciatique sur le marché. Ces facteurs augmenteront l’adoption du traitement par les patients, stimulant ainsi la croissance du marché.

Aperçu du marché du traitement de la sciatique et indicateurs clés

Taille et prévisions du marché :

- Taille du marché en 2025 : 5,92 milliards de dollars

- Taille du marché en 2026 : 6,52 milliards de dollars

- Taille du marché prévue pour 2034 : 14,42 milliards de dollars

- TCAC : 10,44 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord a dominé le marché mondial du traitement de la sciatique avec une part de 46,1 % en 2025, grâce à une prise de conscience croissante des maux de dos chroniques, à l’augmentation des taux de prescription d’AINS et d’opioïdes et à la présence d’acteurs pharmaceutiques majeurs axés sur le développement de thérapies avancées de gestion de la douleur.

- Par classe de médicaments, les anti-inflammatoires non stéroïdiens (AINS) détenaient la plus grande part de marché en 2026, grâce à leur large disponibilité, à la forte préférence des patients pour le soulagement de la douleur en vente libre et aux prescriptions fréquentes des professionnels de la santé.

Faits saillants du pays :

- Japon : L’augmentation de la population âgée et l’augmentation des cas de sténose vertébrale et de radiculopathie lombaire contribuent à une demande accrue de traitements de la sciatique non opioïdes. Les réformes gouvernementales des soins de santé mettant l’accent sur les directives de gestion de la douleur soutiennent davantage la croissance du marché.

- États-Unis : un volume élevé de prescriptions d'opioïdes pour les lombalgies chroniques, des campagnes de sensibilisation accrues et des essais cliniques à grande échelle (par exemple, SP-102 de Scilex Holding) améliorent le paysage thérapeutique. Les initiatives gouvernementales visant à lutter contre l’abus d’opioïdes favorisent également le développement d’alternatives plus sûres.

- Chine : L’incidence accrue des hernies discales et des compressions nerveuses liées au vieillissement, associée à une plus grande adoption des pharmacies en ligne et à l’expansion des infrastructures hospitalières, alimente la croissance du marché. La participation croissante à la recherche clinique et la sensibilisation aux thérapies mini-invasives sont également notables.

- Europe : la croissance du marché est soutenue par une prévalence élevée de sciatique (13 à 40 %) et des investissements croissants dans les programmes de gestion de la douleur. Le Royaume-Uni et l’Allemagne promeuvent activement les traitements contre la douleur non opioïdes et mettent en œuvre des normes de soins cliniques pour les douleurs lombaires.

IMPACTS DE LA COVID-19

La pénurie de visites à l’hôpital dans un contexte de pandémie de COVID-19 a entravé la croissance du marché

L’épidémie de pandémie de COVID-19 a entravé la croissance du marché en 2020. Les confinements mondiaux et les restrictions commerciales imposées par les autorités gouvernementales du monde entier ont conduit au verrouillage partiel ou complet des installations de production pharmaceutique. Cela a entraîné une baisse de la fabrication et des ventes de produits en vente libre etmédicaments sur ordonnanceparmi la population. De plus, le nombre de prescriptions de traitements contre la sciatique a diminué en raison du nombre limité de visites de patients dans les établissements de soins pour les maladies liées au COVID-19.

- Selon les estimations du rapport annuel d'Abbott en 2020, le segment pharmaceutique a connu une baisse de ses revenus de 4,1 % en 2020 par rapport à 2019.

Cependant, après la pandémie de COVID-19, le volume de patients recherchant un traitement pour des maladies chroniques a augmenté dans les hôpitaux et les cliniques médicales en raison de l’assouplissement des restrictions mondiales en 2021. L’augmentation des visites de patients dans les services de santé a entraîné une augmentation de la demande de traitement de la sciatique à travers le monde. De plus, les principaux acteurs ont constaté une croissance des ventes de médicaments sur ordonnance auprès des patients.

- Selon les statistiques publiées par l'Office of Health Strategy en novembre 2022, le nombre total de patients visitant les services d'urgence des hôpitaux du Connecticut est passé de 1,28 million en 2020 à 1,30 million en 2021. Selon la source similaire, environ 25 % des visites médicales des patients étaient dues à des conditions importantes, telles qu'une infection des voies urinaires, des douleurs thoraciques, des lombalgies et des étourdissements.

Tendances du marché du traitement de la sciatique

Programmes de sensibilisation des autorités régionales et nationales

La prévalence au cours de la vie de la sciatique dans la population générale est élevée en raison de l'incidence accrue d'états pathologiques, tels que la compression nerveuse, la hernie discale, le prolapsus discal, les spasmes musculaires du bas du dos, la sténose vertébrale et la perte de lordose lombaire. Ainsi, la prévalence accrue a conduit à une forte sensibilisation de la population générale à ses symptômes cliniques et aux facteurs de risque associés, ce qui a conduit à l’adoption d’un traitement.

- Selon une étude publiée par Majdi Hashem et al. en janvier 2022, sur 3 764 personnes interrogées impliquées dans cette étude, plus de la moitié des participants à l'étude (68 %) étaient conscients des symptômes de la sciatique, tels que des douleurs, des engourdissements, des sensations de picotements s'étendant du bas du dos aux orteils et une faiblesse des muscles des jambes et des pieds et 65,5 % savaient que l'âge, la nature du travail et le poids sont des facteurs de risque de sciatique.

De plus, l'augmentation du nombre de programmes de sensibilisation menés par les établissements de santé et les professionnels de santé pour gérer les conditions cliniques associées aux lombalgies chroniques a amélioré les connaissances des patients sur le traitement de la sciatique. De même, l’augmentation de la présence de modalités de traitement des maladies, telles que les injections péridurales de stéroïdes et de médicaments non opioïdes dans les établissements de santé, a répondu à la croissance du marché mondial du traitement de la sciatique.

- Selon les données publiées par le NCBI en août 2023, le programme de recherche du NIH Back Pain Consortium (BACPAC), un réseau de 14 entités financées, a été lancé dans le cadre de l'initiative HEAL pour aider à remédier aux limites entourant le diagnostic et le traitement des lombalgies chroniques aux États-Unis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du traitement de la sciatique

Nombre croissant d’initiatives stratégiques menées par des acteurs clés pour stimuler le développement du marché

La prévalence des douleurs lombaires associées à la sciatique augmente partout dans le monde. Les médicaments en vente libre, tels que les AINS et les analgésiques, procurent un soulagement à court terme aux patients souffrant de sciatique. De plus, le marché du traitement ne dispose pas de traitements approuvés par la FDA, spécifiquement destinés aux patients souffrant de douleurs sciatiques de longue durée.

Ainsi, plusieurs acteurs émergents se concentrent désormais sur la recherche et la production de nouveaux médicaments à efficacité prolongée et formulations à libération prolongée pour traiter les formes chroniques de sciatique. Ainsi, le nombre croissant d’essais de recherche pour développer des médicaments avancés accélérera la croissance du marché.

- Par exemple, en mars 2022, Scilex Holding Company a annoncé les résultats finaux sur l'efficacité et l'innocuité du SP-102 (SEMDEXA) de sa phase pivot 3.essai cliniqueprogramme de gestion de la douleur sciatique.

De plus, la prévalence croissante de la radiculopathie lombaire nécessite des interventions thérapeutiques sûres et ayant des effets durables pour limiter le fardeau sanitaire et socio-économique de la population. Par conséquent, la présence croissante de nouveaux médicaments spécifiques au traitement de la sciatique stimulera l’adoption de ce traitement par les patients, propulsant ainsi la croissance du marché.

FACTEURS DE RETENUE

Effets secondaires associés au traitement de la sciatique chronique pour restreindre la croissance du marché

Les douleurs chroniques au dos et aux jambes sont l'une des principales causes d'invalidité et entraînent des dépenses de santé importantes au sein de la population. De plus, la douleur chronique associée à plusieurs troubles, tels que la sciatique, augmente les coûts des soins de santé, la durée du séjour à l'hôpital, la morbidité et la mortalité dans les pays à revenu élevé et à faible revenu du monde.

- Selon les statistiques publiées par Cureus en novembre 2022, le traitement de la sciatique représente chaque année des dépenses médicales importantes, qui s'élèvent à 617,2 millions de dollars de coûts directs et à près de 4,93 milliards de dollars de coûts indirects au Royaume-Uni.

- Selon un article publié par le NCBI en 2023, en moyenne, un coût total de 2,2 milliards de dollars par habitant dans un pays et 1 226,25 dollars par patient ont été signalés chaque année en raison des douleurs lombaires.

En outre, les modalités de traitement pour gérer la sciatique, telles que les corticostéroïdes, les injections péridurales de stéroïdes (ESI) ou la chirurgie de la colonne vertébrale, ont des avantages limités à long terme et peuvent entraîner une morbidité importante. De plus, les effets secondaires généraux et les complications potentielles associées au traitement de la sciatique, telles que la méningite et l’abcès péridural, entre autres, limitent son adoption par les professionnels de la santé, freinant ainsi davantage la croissance du marché.

- Selon les données publiées par la Société coréenne des anesthésiologistes en 2021, Kang et al. ont étudié les complications de 825 patients traités par des médicaments périduraux à base de dexaméthasone. Environ 4,8 % des patients ont présenté des effets secondaires systémiques des corticostéroïdes, notamment des rougeurs au visage (1,5 %), de l'urticaire (0,8 %) et de l'insomnie (0,8 %).

Analyse de la segmentation du marché du traitement de la sciatique

Analyse par type

Le segment chronique est en tête du marché avec une forte adoption des médicaments stéroïdes

En fonction du type, le marché mondial est segmenté en aigus et chroniques.

Le segment chronique détenait une part dominante du marché avec une part de 71,47 % en 2026. La part dominante était due à l’augmentation de la prévalence de la sciatique chronique au sein de la population générale et à l’adoption croissante des injections péridurales et des opioïdes pour traiter la maladie dans les établissements de soins de santé.

- Selon une étude publiée par SpineThera, Inc., en septembre 2023, environ 3,5 millions d'injections péridurales transforaminales lombaires ont été réalisées chaque année aux États-Unis pour gérer la douleur sciatique.

Le segment aigu devrait croître considérablement au cours de la période de prévision. La croissance du segment est attribuée à l'incidence élevée de hernie discale lombaire et de compression nerveuse au sein de la population et à la sensibilisation croissante à la maladie sciatique à l'échelle mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de classe de médicaments

Le segment des médicaments anti-inflammatoires non stéroïdiens domine en raison de Augmentation du nombre de prescriptions d'AINS pour le traitement de la sciatique

En fonction de la classe de médicaments, le marché est segmenté en anti-inflammatoires non stéroïdiens (AINS), corticostéroïdes, antidépresseurs et autres.

Le segment des anti-inflammatoires non stéroïdiens (AINS) détenait la part la plus élevée du marché mondial, représentant 44,17 % en 2026. Cette part plus élevée était due à la prévalence croissante des douleurs lombaires au sein de la population mondiale et à la consommation croissante d’analgésiques pour gérer la sciatique aiguë associée à la douleur au sein de la population mondiale. De plus, l’augmentation des prescriptions de médicaments AINS par les professionnels de la santé dans les hôpitaux et cliniques augmente encore la croissance du segment.

- Selon les statistiques publiées par Harvard Health Publishing en octobre 2020, environ 15,0 % de la population américaine prend régulièrement un AINS, et plus de 30,0 milliards de doses sont prises chaque année.

Le segment des corticostéroïdes devrait croître au TCAC le plus élevé de 2025 à 2032. La demande croissante d’injections péridurales de stéroïdes pour traiter les maux de dos chroniques dans les établissements de soins de santé et l’accent croissant des acteurs clés sur l’introduction de stéroïdes injectables pour la gestion de la douleur devraient propulser la croissance du segment au cours de la période de prévision.

Par analyse des canaux de distribution

Croissance du segment des pharmacies de détail et en ligne tirée par les dépenses personnelles élevées en médicaments sur ordonnance

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières et en pharmacies de détail et en ligne.

Le segment des pharmacies de détail et en ligne a dominé avec la part la plus élevée de 80,52 % en 2026. Le nombre croissant de canaux de vente au détail et de commerce électronique à l'échelle mondiale et l'augmentation des dépenses personnelles pour les médicaments sur ordonnance au détail parmi les patients stimulent la croissance du segment. De plus, la disponibilité facile et la présence rentable d'une gamme de médicaments pour le traitement de la douleur dans les canaux de vente au détail stimulent la croissance du segment.

- Selon les données publiées par PETERSON-KFF Health System Tracker en septembre 2023, les dépenses de détail en médicaments sur ordonnance par habitant aux États-Unis sont passées de 101 USD en 1960 à 1 147 USD en 2021.

Le segment des pharmacies hospitalières devrait croître à un TCAC significatif entre 2025 et 2032. La croissance du segment est attribuée à un nombre croissant d’admissions de patients pour traitement dans les établissements de santé, ce qui propulse davantage la demande de médicaments.

APERÇU RÉGIONAL

La portée du marché mondial est classée par régions, telles que l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Amérique du Nord

North America Sciatica Treatment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché mondial du traitement de la sciatique avec une taille de 2,73 milliards de dollars en 2025. Cette croissance est due à la prise de conscience croissante de la gestion de la sciatique dans les établissements de soins de santé et à la demande de médicaments sur ordonnance au sein de la population. De plus, le nombre croissant de prescriptions de médicaments par les professionnels de la santé répond également à la croissance du marché du traitement de la sciatique dans la région. Le marché américain devrait atteindre 2,93 milliards de dollars d’ici 2026.

- Selon les données publiées par Sorrento Therapeutics, Inc., en décembre 2021, chaque année, plus de 40,0 % des prescriptions d'opioïdes aux États-Unis sont destinées au traitement de la lombalgie chronique (CLBP).

Europe

L’Europe devrait connaître une croissance à un TCAC modéré au cours de la période de prévision. Cette croissance est due à la prévalence croissante de la sciatique au sein de la population européenne et au nombre croissant de patients se rendant dans les établissements de soins pour gérer la douleur associée à la sciatique. Le marché britannique devrait atteindre 0,27 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,41 milliard de dollars d'ici 2026.

- Selon les données publiées par le National Institute for Health and Care Excellence (NICE) en 2020, la prévalence au cours de la vie de la sciatique au sein de la population britannique varie de 13 à 40 %.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance robuste au cours de la période de prévision. L’incidence croissante des douleurs lombaires au sein de la population et l’augmentation des initiatives gouvernementales pour la prise en charge clinique précoce de la population souffrant d’épisodes aigus de douleurs lombaires devraient propulser la croissance du marché régional dans les années à venir. Le marché japonais devrait atteindre 0,28 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 0,24 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,17 milliard de dollars d'ici 2026.

- Par exemple, en septembre 2022, la Commission australienne sur la sécurité et la qualité des soins de santé a publié sa « Norme de soins cliniques pour les douleurs lombaires ». La nouvelle norme de soins cliniques fournit des conseils fondés sur des données probantes pour aider les cliniciens à prodiguer les meilleurs soins à la population souffrant de lombalgie.

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient enregistrer un TCAC substantiel au cours de la période de prévision en raison de la demande croissante de médicaments contre la douleur parmi les patients et de l’importance croissante des acteurs clés sur l’expansion de leurs canaux de distribution.

Liste des entreprises clés sur le marché du traitement de la sciatique

L'expansion du portefeuille de produits par les principaux acteurs conduit à leur domination

Le marché mondial en 2024 est consolidé par des acteurs importants de l’industrie pharmaceutique, tels qu’Abbott, Pfizer Inc. et Bayer AG. La croissance d’entreprises clés sur le marché mondial est attribuée à l’accent mis sur le lancement de médicaments avancés pour la gestion de la douleur et à l’accent mis sur l’élargissement de leur offre de produits dans les régions en développement.

- En mai 2022, Bayer AG a annoncé l'expansion de son portefeuille mondial de produits en vente libre spécifiques aux besoins des consommateurs indiens et a lancé de nouvelles extensions de gamme de ses marques de gestion de la douleur, telles que Saridon et Supradyn, en Inde.

De même, d’autres acteurs, tels que Sorrento Therapeutics, Sorrento Therapeutics et ESTEVE, mettent l’accent sur des stratégies de croissance inorganique, telles que des collaborations et des acquisitions avec des acteurs existants et des études de recherche clinique pour le développement de nouveaux médicaments, ce qui devrait augmenter leur part de marché mondiale dans le traitement de la sciatique.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Pfizer Inc. (États-Unis)

- Abbott(NOUS.)

- Bayer AG (États-Unis)

- Endo International plc. (Irlande)

- Johnson & Johnson Services, Inc.(NOUS.)

- GSK SA. (ROYAUME-UNI.)

- Novartis SA (Suisse)

- Bristol Myers Squibb (États-Unis)

- Amneal Pharmaceuticals LLC. (NOUS.)

- Sorrente Thérapeutique(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2023 :Sollis Therapeutics, Inc. a annoncé l'étude clinique de phase 3 visant à évaluer l'efficacité et l'innocuité des micropellets de clonidine pour traiter la douleur associée à la radiculopathie lombo-sacrée chez l'adulte.

- Novembre 2022 :Cassowary Pharmaceuticals Pty Ltd, une société dérivée de l'Université du Queensland, a annoncé le développement d'une nouvelle gamme de médicaments hyper-ciblés pour traiter les douleurs débilitantes et chroniques associées au cancer, à la sciatique, à la névralgie post-herpétique et à l'arthrose, entre autres.

- Août 2022 :Olinvyk (oliceridine), fabriqué par Trevena, Inc., un agoniste opioïde, a été approuvé par la Food and Drug Administration (FDA) pour la prise en charge de la douleur aiguë modérée à sévère chez les adultes.

- Juillet 2022 :Vertex Pharmaceuticals Incorporated a annoncé son intention de faire progresser l'inhibiteur sélectif NaV1.8 VX-548 pour traiter la douleur neuropathique dans les essais cliniques de phase 3 au quatrième trimestre 2022.

- Mai 2022 :Des chercheurs du Centre des sciences de la santé de l'Université de l'État d'Oklahoma et des Sciences de la santé de l'Université de l'Arizona ont créé un partenariat innovant pour lutter contre la crise des opioïdes et découvrir et développer des thérapies modernes pour le traitement de la douleur chronique, avec l'aide de décennies de recherche en chimie menée par Purdue Pharma.

COUVERTURE DU RAPPORT

Ce rapport d’étude de marché fournit un paysage concurrentiel détaillé et la dynamique du marché. Il se concentre sur des aspects cruciaux tels que la prévalence mondiale de la sciatique, le type de maladie et les médicaments sur le marché. En outre, le rapport fournit des informations sur les développements clés du secteur et une segmentation détaillée du marché par type de maladie et canal de distribution. En outre, le rapport comprend des informations liées au marché régional et à l’impact du COVID-19 sur le marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,44 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par classe de médicament

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait passer de 6,52 milliards de dollars en 2026 à 14,42 milliards de dollars en 2034.

En 2025, la taille du marché nord-américain s’élevait à 2,73 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 10,44 % au cours de la période de prévision (2026-2034).

La prévalence croissante de la sciatique à l’échelle mondiale et la demande croissante de traitement au sein de la population sont les principaux moteurs du marché.

Abbott, Bayer AG et Pfizer Inc. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Rapports associés