Taille du marché des logiciels de simulation, part et analyse de l’industrie, par déploiement (cloud et sur site), par application (ingénierie de produits, recherche et développement et gamification), par industrie (automobile, fabrication, électronique et semi-conducteurs, aérospatiale et défense, soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

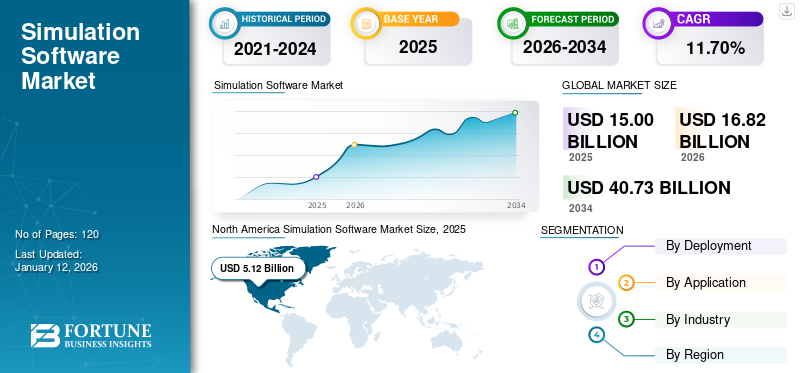

Le marché mondial des logiciels de simulation était évalué à 15 milliards de dollars en 2025. Le marché devrait passer de 16,82 milliards de dollars en 2026 à 40,73 milliards de dollars d’ici 2034, avec un TCAC de 11,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 34,10 % en 2025.

Un logiciel de simulation est un programme informatique utilisé pour concevoir des modèles et simuler des processus ou des systèmes du monde réel. Ces outils logiciels utilisent des algorithmes et des modèles mathématiques pour reproduire le comportement, les caractéristiques et les interactions de divers éléments au sein d'un système.

Les avantages fournis par les logiciels de simulation comprennent, entre autres, une réduction des coûts de formation, des coûts de développement de produits et une amélioration de la qualité et de la productivité des équipements/objets, qui conduisent à son adoption dans diverses industries. Les fabricants utilisent la simulation pour prototyper numériquement des appareils afin de concevoir et tester leur fonctionnalité, leur qualité et leur convivialité avant de développer un appareil physique. Cela permet aux entreprises manufacturières de réduire les scénarios de rappel de produits, ce qui reste l'une des plus grandes préoccupations des entreprises.

Les principaux moteurs de la croissance du marché des logiciels de simulation comprennent l’augmentation rapide de l’utilisation de logiciels de simulation dans le secteur médical et l’utilisation croissante d’outils de simulation dans les industries automobile, électronique et aérospatiale. L'utilisation de la simulation augmente également pour diverses applications, notamment l'ingénierie, la modélisation et les tests sur simulation, la recherche, l'optimisation des processus de fabrication et la formation expérientielle 3D haute fidélité.

La pandémie a accéléré l’adoption des technologies numériques dans divers secteurs. Alors que les organisations cherchaient à optimiser leurs opérations, à accroître leur efficacité et à réduire les interactions physiques, les logiciels de simulation sont devenus un outil précieux pour simuler et optimiser numériquement les processus, les flux de travail et les systèmes. De plus, le secteur de la santé a été confronté à de nombreux défis pendant la pandémie. À cet égard, les outils de simulation ont joué un rôle crucial dans la formation des professionnels de santé, la modélisation de la propagation du virus et l’élaboration de stratégies de soins aux patients. De plus, la demande de simulations de soins de santé, telles que des modèles virtuels de patients et des modèles épidémiologiques, a augmenté pendant la pandémie, ce qui a propulsé la croissance du marché à l’échelle mondiale.

Tendances du marché des logiciels de simulation

Adoption de technologies innovantes dans les outils de simulation pour propulser la croissance du marché

Les logiciels de simulation deviennent populaires dans divers secteurs industriels. L'outil permet aux organisations d'analyser et d'optimiser les performances, les exigences de maintenance prédictive et de simuler divers scénarios. Parallèlement à sa popularité croissante,Intelligence artificielle (IA)et les techniques d'apprentissage automatique (ML) sont de plus en plus intégrées aux outils de simulation pour améliorer les capacités prédictives, automatiser les processus et optimiser les simulations. Les algorithmes basés sur l'IA peuvent désormais analyser de grandes quantités de données générées par simulation, permettant aux organisations d'obtenir des informations, de prendre des décisions basées sur les données et d'améliorer les performances globales de simulation.

De plus, les technologies de réalité virtuelle (VR) et de réalité augmentée (AR) sont intégrées aux outils de simulation pour offrir des expériences immersives et interactives. Les technologies permettent aux utilisateurs de visualiser et d'interagir avec la simulation de manière plus intuitive et plus attrayante. Les simulations VR et AR trouvent des applications dans la formation, l'éducation, le design et diverses industries telles que l'automobile, la fabrication et la santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des logiciels de simulation Facteurs de croissance

Demande croissante de réduction des risques et de prise de décision efficace dans les usines de production pour stimuler la croissance du marché

Les logiciels de simulation permettent aux entreprises d'évaluer et d'atténuer les risques associés à des systèmes ou des processus complexes. Il permet d'identifier les goulots d'étranglement potentiels, les points faibles et les modes de défaillance dès le début du cycle de développement. En simulant des scénarios réels et en analysant les données, les entreprises peuvent prendre des décisions éclairées, optimiser les conceptions et améliorer la fiabilité et la sécurité globales de leurs produits. De plus, l'outil permet aux entreprises d'expérimenter différentes configurations de conception, matériaux et conditions de fonctionnement sans engager de dépenses supplémentaires. Cette flexibilité encourage la créativité, accélère les itérations de produits et stimule l'innovation. L'outil aide également les industries, notamment la fabrication, la santé, l'aérospatiale et la défense, l'automobile et autres, à améliorer leurs opérations de chaîne d'approvisionnement en réduisant le gaspillage de matériaux et en optimisant leurs systèmes de production. Ces facteurs devraient stimuler la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Coût de déploiement initial élevé et complexité du produit pour entraver l’expansion du marché

Les outils de simulation nécessitent souvent un investissement initial important en termes de licences logicielles, d’infrastructure matérielle et de personnel qualifié. Le coût d'acquisition et de maintenance des outils de simulation et des ressources matérielles requises peut constituer un obstacle pour les petites et moyennes entreprises (PME) ou les organisations confrontées à des contraintes budgétaires. De plus, l’installation de cet outil nécessite des connaissances et une expertise spécialisées pour fonctionner efficacement, car elle implique des algorithmes et des techniques de modélisation complexes. Les utilisateurs doivent comprendre les fonctionnalités et les techniques de simulation du logiciel pour faire fonctionner et utiliser le logiciel efficacement. Ces facteurs pourraient entraver l’adoption et l’utilisation efficace du produit.

Analyse de la segmentation du marché des logiciels de simulation

Par analyse de déploiement

Popularité croissante des logiciels de simulation basés sur le cloud pour alimenter la croissance du marché

En fonction du déploiement, le marché est divisé en cloud et sur site.

Le segment cloud détenait la part de marché maximaleavec une part de 79,85% en 2026. Le segment devrait poursuivre sa domination en affichant une croissance au TCAC le plus élevé au cours de la période de prévision. Les outils de simulation basés sur le cloud offrent une évolutivité, permettant aux utilisateurs d'augmenter ou de réduire leurs ressources informatiques en fonction de leurs besoins. De plus, le déploiement basé sur le cloud élimine le besoin pour les organisations d'investir dans une infrastructure matérielle et une maintenance coûteuses. Au lieu de cela, les utilisateurs paient pour les ressources informatiques et le stockage qu'ils consomment sur une base de paiement à l'utilisation.

Le segment sur site devrait croître à un TCAC modéré au cours de la période de prévision. Le déploiement peut offrir de meilleures performances et une latence plus faible pour les outils de simulation, car l’infrastructure est située dans les locaux d’une organisation.

Par analyse d'application

Adoption croissante d’outils de simulation dans les activités de R&D pour rendre le processus de recherche rentable

En fonction des applications, le marché est classé en ingénierie de produits, recherche et développement et gamification.

Le segment recherche et développement détenait la plus grande part du marchéavec une part de 54,04% en 2026.. Le produit permet aux chercheurs de tester et de réaffirmer virtuellement les conceptions avant la construction de prototypes physiques. En simulant différents scénarios et en optimisant les conceptions numériquement, les équipes de R&D peuvent réduire les coûts associés au prototypage physique, aux tests et aux retouches. La simulation permet des conceptions plus rapides, réduisant ainsi le temps nécessaire pour commercialiser de nouveaux produits ou technologies. De plus, l'outil permet aux chercheurs d'explorer un large éventail de possibilités de conception, en analysant leurs performances dans différentes conditions. En raison de ces caractéristiques, le produit devrait poursuivre son adoption dans les activités de R&D au cours de la période de prévision.

Le segment de l'ingénierie de produits devrait croître à un TCAC significatif au cours de la période de prévision, car l'outil de simulation permet aux ingénieurs de modéliser et d'analyser un produit. Par exemple, un outil de simulation de flux de moule est utilisé dans les processus de moulage par injection pour prédire le flux de matière fondue.plastiqueà l'intérieur de la cavité du moule. L'outil aide les ingénieurs à optimiser la conception des moules, à identifier les défauts potentiels, à améliorer l'équilibre de remplissage et à minimiser les problèmes de production tels que le gauchissement et le retrait.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Capacité d’optimisation de la conception de l’outil de simulation pour propulser son adoption dans la fabrication

Par secteur, le marché est classé en automobile, fabrication, électronique et semi-conducteurs, aérospatiale et défense, soins de santé et autres (éducation, médias et divertissement).

Le segment de la fabrication représentait la part maximale du marchéavec une part de 27,05% en 2026.. Le produit est utilisé pour optimiser les processus de fabrication tels que l'usinage, le soudage, le moulage et l'assemblage. Il permet aux fabricants de simuler ces processus, d'identifier les goulots d'étranglement, d'optimiser les paramètres et d'améliorer l'efficacité. En analysant les variables de processus, les fabricants peuvent améliorer le débit de production, réduire les rebuts et les reprises et optimiser l'utilisation des ressources. En outre, le logiciel aide les fabricants à réduire les coûts associés au prototypage physique et aux tests. Compte tenu de ces facteurs, l’adoption d’outils de simulation dans le secteur manufacturier joue un rôle important dans l’accélération de la croissance du marché.

Le segment des soins de santé devrait croître au TCAC le plus élevé au cours de la période de prévision, car les outils de simulation contribuent à améliorer les soins aux patients, à améliorer la formation médicale et à rationaliser les processus de soins de santé. Ces outils offrent également un environnement réaliste et sûr permettant aux professionnels de la santé de pratiquer et d'affiner leurs compétences. Ils les aident à apprendre la prise de décision clinique et à améliorer leurs compétences procédurales. Ainsi, l’utilisation croissante d’outils de simulation dans le secteur de la santé devrait propulser la croissance du marché.

APERÇU RÉGIONAL

Par région, le marché est analysé dans cinq grandes régions : Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, et Asie-Pacifique.

North America Simulation Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord devrait détenir une part importante du marché des logiciels de simulation au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial en 2025, avec une taille de marché de 5,12 milliards de dollars.Les institutions et organisations de recherche nord-américaines s’appuient largement sur des outils de simulation pour diverses activités de R&D. Les États-Unis devraient connaître une croissance significative alors que les secteurs de la fabrication, de l’énergie et des services publics américains exploitent les outils de simulation à des fins multiples, notamment l’optimisation des processus, le contrôle qualité, l’analyse de l’intégration des énergies renouvelables et la simulation des réseaux de distribution d’énergie. Les progrès technologiques croissants dans toutes les industries de la région alimentent la croissance du marché. Le marché américain devrait atteindre 3,69 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. Le produit gagne du terrain dans le secteur de la santé de la région pour la formation médicale, la planification chirurgicale et l’amélioration des soins aux patients. Les écoles de médecine, les hôpitaux et les organismes de santé de pays comme le Japon, la Corée du Sud et Singapour déploient des outils de simulation pour former les professionnels de la santé, simuler des interventions chirurgicales et améliorer la sécurité des patients. Ainsi, ces facteurs contribuent à l’adoption croissante d’outils de simulation dans la région Asie-Pacifique. Le marché japonais devrait atteindre 0,81 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,88 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,66 milliard USD d'ici 2026.

L’Europe devrait connaître une croissance à un TCAC remarquable au cours de la période de prévision. La région abrite des acteurs majeurs de l’industrie automobile et aérospatiale qui s’appuient fortement sur des outils de simulation pour la conception, les tests et l’optimisation des produits. Des outils de simulation tels que l'analyse par éléments finis (FEA), la dynamique des fluides computationnelle (CFD) et la dynamique multicorps (MBD) sont utilisés pour la conception de véhicules et d'avions, la simulation d'accidents, l'analyse aérodynamique et l'optimisation structurelle dans la région. De plus, l’adoption de ce logiciel en Europe est motivée par l’accent mis par la région sur l’innovation, la durabilité et la fabrication de pointe. Le marché britannique devrait atteindre 0,93 milliard USD d’ici 2026, tandis que le marché allemand devrait atteindre 0,83 milliard USD d’ici 2026.

Le Moyen-Orient, l’Afrique et l’Amérique du Sud devraient connaître une croissance importante au cours de la période de prévision. Les outils de simulation sont largement utilisés dans le secteur pétrolier et gazier au Moyen-Orient et en Afrique. L'outil est utilisé pour la modélisation des réservoirs, l'optimisation du forage, la simulation des processus et la gestion des actifs du secteur. En Amérique du Sud, cet outil est largement utilisé pour la conception de véhicules, la simulation d’accidents et l’optimisation des performances. Ces facteurs jouent un rôle essentiel dans la croissance du marché dans ces régions.

Acteurs clés de l'industrie

Les principaux acteurs élargissent leur offre de solutions pour renforcer leur position dans l'industrie

Les acteurs du marché investissent dans des technologies avancées, telles que l'IA,apprentissage automatique, cloud, réalité virtuelle et réalité augmentée, pour améliorer les capacités de leurs plateformes. Ils adoptent diverses stratégies telles que des collaborations, des partenariats, des fusions et des acquisitions pour étendre leur présence sur le marché.

Liste des principales sociétés de logiciels de simulation :

- Autodesk Inc.(NOUS.)

- ANSYS, Inc.NOUS.)

- Dassault Systèmes(France)

- Altair Ingénierie Inc.(NOUS.)

- La société AnyLogic (États-Unis)

- Flex Ltd. (Singapour)

- Rockwell Automation, Inc.NOUS.)

- Systèmes Bentley, Inc.(NOUS.)

- Simulations Plus (États-Unis)

- MathWorks, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- novembre 2023 –Mitsubishi Electric Corporation s'est associée à Visual Components, basée à Espoo, en Finlande. Cette décision visait à former une coentreprise, ME Industrial Simulation Software Corporation, pour améliorer et vendre des simulateurs 3D destinés aux applications de fabrication. Conformément à l'accord, Mitsubishi Electric détiendrait une participation de 70 % et Visual Components, une participation de 30 %.

- juillet 2023 –Vueron, fournisseur deDétection et télémétrie de la lumière (LiDAR)logiciel, en partenariat avec Cognata, un fournisseur de logiciels de simulation de véhicules. Grâce à ce partenariat, l'entreprise améliorerait son logiciel de perception LiDAR pour les systèmes de conduite autonome.

- janvier 2023 –Ansys Inc., une importante société de logiciels, a acquis un fournisseur de logiciels de simulation, Rocky DEM. Grâce à cette acquisition, Ansys intégrera l'outil Discrete Element Method (DEM) dans son portefeuille et étendra sa présence géographique aux États-Unis, au Brésil et en Espagne.

- décembre 2022 –Ansys Inc. a conclu un accord définitif pour acquérir DYNAmore Holding GmbH, un fournisseur de simulation automobile. Grâce à cette acquisition, Ansys avait l'intention d'élargir son portefeuille de produits et sa clientèle en Europe.

- juin 2022 –VI-grade, une société de simulation de conduite, a lancé ses produits logiciels 2022.1, notamment VI-CarRealTime, VI-WorldSim et VI-DriveSim, destinés aux simulateurs de conduite afin d'accélérer l'innovation produit.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement

Par candidature

Par industrie

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 40,73 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 15 milliards de dollars.

Le marché devrait croître à un TCAC de 11,70 % au cours de la période de prévision.

Par application, le segment recherche et développement devrait dominer le marché.

La demande croissante de réduction des risques et de prise de décision efficace dans les usines de production devrait stimuler la croissance du marché.

ANSYS, Inc., Dassault Systemes, Flex Ltd., Autodesk, Inc., Altair Engineering Inc., Simio LLC et The AnyLogic Company sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la plus grande part de marché au cours de la période de prévision.

Par secteur, le segment des soins de santé devrait croître avec le TCAC le plus élevé au cours de la période d’analyse.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés