Taille du marché de la réhabilitation des canalisations sans tranchée, part et analyse d’impact du COVID-19, par type (tuyaux de 36 pouces) par application (conduites principales d’eau, canalisations d’eaux usées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

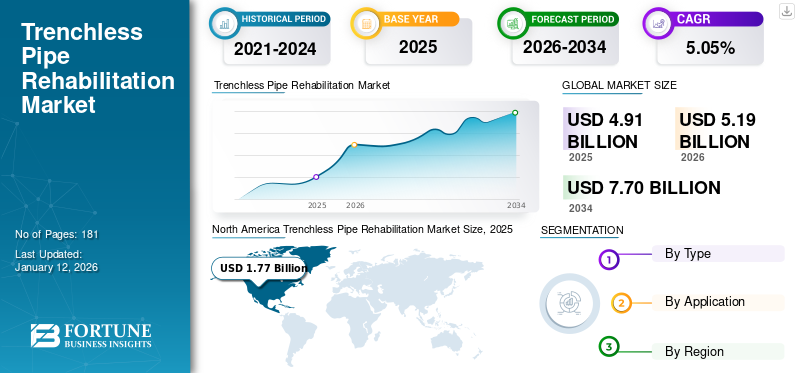

La taille du marché mondial de la réhabilitation de canalisations sans tranchée était évaluée à 4,91 milliards USD en 2025. Le marché devrait passer de 5,19 milliards USD en 2026 à 7,7 milliards USD d'ici 2034, avec un TCAC de 5,05 % au cours de la période de prévision. L’Amérique du Nord dominait le secteur de la réhabilitation de canalisations sans tranchée avec une part de marché de 36,20 % en 2025.

La réhabilitation de canalisations sans tranchée est une technique de remplacement ou de réparation de canalisations souterraines sans qu'il soit nécessaire d'excaver de vastes zones de terrain ou de creuser des tranchées. Cette méthode est utilisée pour réparer les tuyaux endommagés, qui fuient ou qui sont usés de manière rentable et efficace. Le vieillissement des infrastructures d’eau et de traitement des eaux usées stimule la croissance du marché. En outre, les exigences d’une méthode durable de remplacement des canalisations devraient créer des opportunités lucratives au cours de la période de prévision. Cette méthode nécessite moins de transport et le principal équipement utilisé n'est pas alimenté en carburant, ce qui entraîne moins de pollution atmosphérique que les méthodes conventionnelles.

IMPACTS DE LA COVID-19

La pandémie de COVID-19 a eu un impact négatif sur le marché mondial

La pandémie de COVID-19 a eu un impact négatif sur le marché de la réhabilitation de canalisations sans tranchée. Les projets de construction ont été confrontés à des pénuries d'équipement, de main-d'œuvre et autres. Le secteur manufacturier a été gravement touché par la pandémie, qui a entraîné des retards dans l’approvisionnement en équipements.

Cependant, la pandémie a mis en évidence l’importance d’entretenir les infrastructures telles que les canalisations et les services publics. Par conséquent, les gouvernements ont maintenu la réparation des conduites d’eau dans la catégorie des produits essentiels pendant le confinement dû au COVID-19.

Tendances du marché de la réhabilitation de canalisations sans tranchée

L’utilisation accrue du revêtement de tuyaux durcis sur place (CIPP) est une tendance clé du marché

La méthode CIPP est de plus en plus répandue comme méthode de réparation des canalisations endommagées. Certains des développements à ce sujet sont les suivants :

- Juin 2022 - Les équipes contractuelles du service des ressources en eau de la ville de Concord commenceront le projet annuel de revêtement de canalisations durcies sur place. Le projet sera réalisé dans toute la ville et devrait durer jusqu'au 10 novembre. Le projet annuel CIPP Lining améliore la durabilité des infrastructures de la ville. Le projet de cette année comprend environ 53 dérivations, 89 regards et 21 000 pieds linéaires de conduite d’égout.

- Juillet 2021 - Internal Pipe Technologies (IPT), l'une des principales entreprises de fabrication de revêtements de canalisations, a lancé IPT Canada. L'IPT est le produit de revêtement de canalisation durci sur place entièrement répertorié et autorisé au Canada.

- Août 2020 - Granite Inliner, une filiale en propriété exclusive de Granite, a remporté cinq contrats de renouvellement d'égouts d'une valeur d'environ 148 millions de dollars par la ville de Chicago. Granite Inliner sera responsable du revêtement CIPP des égouts de 10 pouces à 60 pouces de diamètre, des réparations des égouts et de la réhabilitation de la structure sur 575 000 pieds linéaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la réhabilitation de canalisations sans tranchée

Le besoin croissant de solutions d’infrastructure durables stimule la croissance du marché

L’un des principaux moteurs de la demande sur le marché de la réhabilitation de canalisations sans tranchée est le besoin croissant de solutions d’infrastructure durables. Les infrastructures durables sont une caractéristique vitale de la société moderne et jouent un rôle important pour la croissance économique et la durabilité environnementale. La demande de solutions d'infrastructure durables a augmenté ces dernières années alors que les services publics, les gouvernements et les propriétaires fonciers cherchent à réduire leurs émissions de carbone et à réduire l'impact de leurs activités sur l'environnement.

La réhabilitation des canalisations sans tranchée est une solution durable pour réhabiliter et réparer les anciennes canalisations. Cette technique consiste à réhabiliter les canalisations de l’intérieur sans nécessiter de remplacement ni d’excavation importante. Cette méthode diminue les émissions de carbone des méthodes d'excavation conventionnelles et réduit l'impact sur l'environnement.

Cette technique est une option respectueuse de l'environnement qui réduit les déchets, réduit les perturbations dans la zone voisine et diminue les émissions de carbone liées à la réhabilitation et à la réparation des pipelines. Le procédé réduit la quantité d'excavation requise, ce qui réduit en conséquence la quantité de matériau à éliminer et réduit la quantité d'énergie nécessaire pour l'équipement et les matériaux de transport.

Par exemple, Petra a lancé sa nouvelle plateforme Petra, conçue pour répondre aux exigences de divers projets et s'adapter à l'évolution des géologies avec une seule machine. La plate-forme unique Petra change la donne et est le premier outil multifonction sans tranchée à alimentation hybride dans l'industrie sans tranchée qui minimise les coûts, réduit les émissions de carbone et fait gagner du temps. De plus, il installe des tuyaux de différents diamètres et modifie la force de poussée.

Les infrastructures vieillissantes stimulent la croissance du marché de la réhabilitation des canalisations sans tranchée

Le marché est propulsé par la nécessité croissante de réhabiliter les anciennes infrastructures. À mesure que les municipalités et les villes se développent, l’amélioration et la restauration des systèmes de services publics souterrains existants deviennent plus cohérentes. Les méthodes conventionnelles de remplacement et de réparation, telles que le remplacement et le déterrement de sections entières de canalisations, peuvent prendre du temps, être perturbatrices et coûteuses. Il constitue une solution rentable et efficace qui réduit les perturbations pour la communauté voisine. Avec le vieillissement des infrastructures souterraines, la demande de réhabilitation des canalisations sans tranchée devrait continuer à augmenter dans la période à venir. Certains des développements concernant l’infrastructure vieillissante sont les suivants :

- En octobre 2022, Insituform a proposé une solution de réhabilitation des eaux usées pour la communauté de Harrisburg, en Pennsylvanie. Ce projet sera conclu en différentes étapes. Environ trois miles d'égouts intercepteurs seront réparés par un processus sans tranchée appelé réparation de canalisations durcies sur place. Ce processus est différent du processus conventionnel car cette méthode utilise une technologie sans creuser pour réparer les canalisations d’égout à l’ancienne.

- En septembre 2020, la filiale d'Aegion Corporation, Insituform Technologies, a remporté un accord de 5 millions de dollars sur deux ans pour réhabiliter d'anciennes canalisations d'eaux usées au Canada (ouest du Canada).

FACTEURS DE RETENUE

La disponibilité de méthodes alternatives de réparation de tuyaux constitue un frein majeur à la croissance du marché

Traditionnellement, la réparation des canalisations par creusement et remplacement est l’une des alternatives à la méthode de réhabilitation des canalisations sans tranchée. Avec cette méthode traditionnelle, le creusement des conduites d’égout peut prendre plusieurs jours et entraîner des dommages matériels importants. Les réparations traditionnelles sont également moins difficiles. Il n’y a aucune décision à prendre concernant l’état de la canalisation puisque le remplacement est le seul choix. La réhabilitation et la réparation de canalisations sans tranchée offrent davantage d'options telles que le remplacement, la restauration ou une combinaison des deux, de sorte qu'une analyse plus approfondie est nécessaire pour la prise de décision.

Analyse de la segmentation du marché de la réhabilitation de canalisations sans tranchée

Analyse par type

La ligne de canalisations <18 pouces a dominé le marché en raison de son application dans les canalisations principales d'eau

Le marché est segmenté en fonction du type en conduites de tuyaux <18 pouces, tuyaux de 18 à 36 pouces et tuyaux >36 pouces. Le segment des conduites de moins de 18 pouces devrait dominer le marché avec une part de 52,06 % en 2026. La majorité des conduites principales d'eau mesurent environ 18 pouces. Certains des développements à ce sujet sont les suivants : En février 2020, les équipes de Granite Inliner ont installé avec succès environ 35 millions de pieds de tuyaux durcis sur place au Canada et aux États-Unis, en effectuant des travaux de projet dans différentes situations et régions climatiques, les équipes ont réhabilité des structures de tuyauterie non circulaires et circulaires allant de 4 à 120 pouces de diamètre.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’importance de l’entretien des conduites principales d’eau stimule le marché

En fonction des applications, le marché est divisé en conduites d’eau principales, conduites d’eaux usées et autres.

Le segment des conduites principales d'eau devrait représenter 43,76 % de la part de marché totale en 2026. Beaucoup de ces conduites vieillissent et nécessitent un remplacement ou une réparation. Les méthodes sans tranchée peuvent réhabiliter ces canalisations sans nécessiter d'excavations approfondies, ce qui permet d'économiser du temps et de l'argent tout en réduisant les perturbations pour la communauté. Par exemple, en novembre 2022, la régie des eaux de Pittsburgh a accordé 8,4 millions de dollars à Structure Preservation Systems LLC pour la réhabilitation principale.

APERÇU RÉGIONAL

Le marché mondial de la réhabilitation de canalisations sans tranchée peut être divisé en cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Trenchless Pipe Rehabilitation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché de la réhabilitation de canalisations sans tranchée. L'Amérique du Nord est l'un des principaux marchés en raison du vieillissement des infrastructures de traitement des eaux usées et de l'eau de la région. En outre, les règles strictes concernant la sécurité des travailleurs et la protection de l’environnement ont également fait augmenter la demande de technologies sans tranchée. Les États-Unis et le Canada sont les pays qui contribuent à la croissance du marché en Amérique du Nord. Le marché américain devrait atteindre 1,74 milliard de dollars d’ici 2026.

Europe

L'Europe est également l'une des principales régions du marché. Divers facteurs propulsent la croissance du marché européen de la réhabilitation des canalisations sans tranchée, tels que l'exigence de réglementations environnementales strictes, la minimisation des perturbations pour les entreprises et la circulation lors des réparations des canalisations, et le vieillissement des infrastructures d'eaux usées et d'eau dans de nombreux pays européens. De plus, la mise en œuvre croissante de technologies sans tranchée par les services publics et les entrepreneurs en Europe a également contribué au marché. Les méthodes sans tranchée, telles queforage directionnel horizontal (HDD), l'éclatement des canalisations et le revêtement des canalisations durcies sur place (CIPP) sont utilisés pour le remplacement et la réparation des canalisations en Europe. En mars 2022, SAERTEX multiCom et Rainer Kiel Kanalsanierung GmbH ont réalisé une réhabilitation de canalisation sans tranchée d'un égout unitaire d'un diamètre minimal de DN 1 500 dans une zone industrielle de la ville néerlandaise de De Hemmen en utilisant un revêtement de canalisation en PRV durci aux UV accessible depuis le noyau du canal. Le marché britannique devrait atteindre 0,2 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,29 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique est stimulé par l’industrialisation et l’urbanisation rapides en Asie du Sud-Est, en Inde et en Chine, entraînant une augmentation notable de la demande de maintenance et de réparation des infrastructures. À mesure que l'urbanisation progresse dans la région, la demande de réhabilitation des canalisations sans tranchée devrait augmenter, en particulier dans les zones densément peuplées où les méthodes d'excavation obsolètes pourraient ne pas être souhaitables ou réalisables. Par exemple, l’Inde a lancé la mission Atal pour le rajeunissement et la transformation urbaine (AMRUT), qui se concentre sur l’amélioration des infrastructures fondamentales dans les villes sélectionnées. Il visera à améliorer la gestion des boues, l’assainissement, l’approvisionnement en eau et le drainage des eaux pluviales. La mission AMRUT a été incluse dans AMRUT 2.0, lancée en octobre 2021, et les projets en cours d'AMRUT 1.0 seront soutenus par une assistance centrale (AC) jusqu'en mars 2023. Le marché japonais devrait atteindre 0,11 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,3 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,05 milliard USD d'ici 2026. 2026.

Les besoins de développement des infrastructures de la région sont un moteur pour le Moyen-Orient et l'Afrique. L'environnement difficile de la région, tel que le terrain rocheux et les conditions désertiques, rend les techniques d'excavation obsolètes coûteuses et difficiles. La technologie sans tranchée peut surmonter ces problèmes, ce qui en fait une option idéale pour le développement des infrastructures régionales.

ACTEURS CLÉS DE L'INDUSTRIE

Aegion est l'un des leaders du marché grâce à sa capacité à servir plusieurs utilisateurs finaux

Aegion possède une expertise dans la réhabilitation et le renforcement des infrastructures dans le monde entier. Il a joué un rôle essentiel dans la recherche de solutions transformationnelles pour réhabiliter les infrastructures vieillissantes, essentiellement les canalisations d’eau, d’eaux usées, minières et énergétiques. En septembre 2020, la filiale d'Aegion Corporation, Insituform Technologies, a remporté un contrat pour réhabiliter environ 7 000 pieds linéaires de conduites d'eau sous pression à Portsmouth, en Virginie. Insituform utilisera Thermopipe, le revêtement exclusif à haute ténacité renforcé de polyester d'Aegion, idéal pour réhabiliter les conduites d'eau potable et non potable et d'autres systèmes de tuyauterie sous pression jusqu'à 12 pouces de diamètre.

Liste des principales entreprises de réhabilitation de canalisations sans tranchée :

- Aegion Corporation (États-Unis)

- Granite Construction (États-Unis)

- SAERTEX MultiCom (Allemagne)

- Par Aarsleff A/S (Danemark)

- SAK Construction (États-Unis)

- Ligne Primus (Allemagne)

- Amex Sanivar (Suisse)

- Industrie Ashimori (Japon)

- NordiTube Technologies(Belgique)

- Technologies de renouvellement des conduites d'eau (Perma-Liner)(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2023 -Les sociétés Vortex LLC, un acteur majeur dans les technologies avancées d'eau et d'égouts sans tranchée et dans les services de renouvellement des infrastructures, a lancé son dernier portefeuille inclusif de solutions de systèmes de canalisations durcies aux UV.

- octobre 2022 -Insituform propose des solutions communautaires de réhabilitation des eaux usées à Harrisburg, en Pennsylvanie. Ce projet sera conclu en différentes étapes. Environ trois miles d'égouts intercepteurs seront réparés par un processus sans tranchée appelé réparation de canalisations durcies sur place. Ce processus est différent du processus conventionnel car cette méthode utilise une technologie sans creuser pour réparer les canalisations d’égout à l’ancienne.

- Août 2022 -La Water Corporation d’Australie occidentale a entrepris un projet visant à renouveler les anciennes conduites d’eau à Perth dans le cadre du programme Pipes for Perth. Il réhabilite environ 700 m de conduites d'eau obsolètes dans Kings Park, entre Bellevue Terrace et Mount Eliza Reservoir.

- mars 2022- SAERTEX multiCom et Rainer Kiel Kanalsanierung GmbH ont réalisé une réhabilitation sans tranchée d'un égout intégré d'un diamètre minimal de DN 1500 situé dans une zone industrielle de la ville néerlandaise de De Hemmen en utilisant un revêtement de canalisation en PRV durci aux UV accessible depuis le noyau du canal.

- Septembre 2020 -La filiale d'Aegion Corporation, Insituform Technologies, a remporté un accord de 5 millions de dollars sur deux ans pour réhabiliter d'anciennes canalisations d'eaux usées au Canada (ouest du Canada).

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché de la réhabilitation des canalisations sans tranchée et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,05 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial représentait 4,91 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 5,05 % au cours de la période de prévision.

La taille du marché nord-américain s’élevait à 1,77 milliard de dollars en 2025.

Sur la base des applications, le segment des canalisations principales d’eau détient la part dominante du marché mondial.

La taille du marché mondial devrait atteindre 7,7 milliards de dollars d’ici 2034.

Les infrastructures vieillissantes sont l’un des principaux moteurs du marché.

Aegion Corporation et Per Aarsleff A/S comptent parmi les principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 181

Rapports associés