Taille du marché des ventes des générateurs américains, analyse de la part et de l'industrie, par évaluation de puissance (inférieure à 75 KVA, 75-375 KVA, 375-750 KVA, au-dessus de 750 kVA), par type de carburant (diesel, gaz, autres), par application (charge continue, charge de pointe, charge de veille), par le pharmaceutique, la commerce, la construction, la construction, la résidence D'autres) et des prévisions, 2025-2032

APERÇUS CLÉS DU MARCHÉ

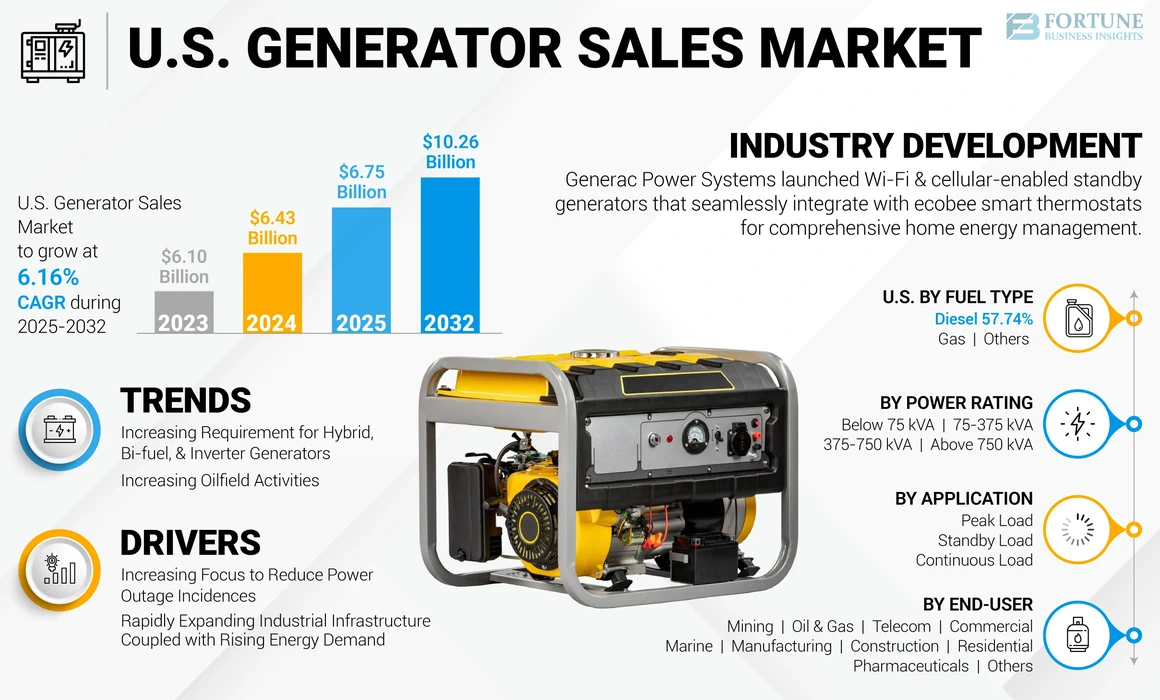

La taille du marché des ventes du générateur américain était évaluée à 6,43 milliards USD en 2024. Le marché devrait valoir 6,75 milliards USD en 2025 et atteindre 10,26 milliards USD d'ici 2032, présentant un TCAC de 6,16% au cours de la période de prévision.

Le développement remarquable des technologies des générateurs a conduit à une croissance significative du marché. L'industrialisation et l'urbanisation rapides ont augmenté de la demande d'offre électrique constante, faisant des sauvegardes de puissance un élément vital de développement. L'utilisation croissante des générateurs et les progrès technologiques croissants ont encore augmenté la demande de générateurs. L'exigence d'une demande de puissance de pointe ininterrompue et ininterrompue a rendu les générateurs cruciaux dans l'industrie, le secteur du commerce et le résidentiel. Les États-Unis ont été l'un des principaux participants du marché mondial des ventes de générateurs et devraient être témoins de croissance significative au cours de la période de prévision.

La pandémie Covid-19 a eu un impact néfaste sur l'industrie du générateur. Il a subi des pertes importantes en raison de règles strictes, telles que des verrouillage nationaux. Il a créé des obstacles à l'initiation de nouveaux projets d'utilisateurs finaux en raison de l'indisponibilité du capital nécessaire dans les processus lourds, tels que l'exploration et la production d'hydrocarbures, l'exploitation de nouveaux actifs, les activités de construction et les nouvelles infrastructures commerciales, qui ont affecté la croissance du marché. Les perturbations des canaux d'expédition ont affecté l'importation de générateurs aux États-Unis, en Chine et en Inde sont des pays importants fabriquant et déploientgénérateurs dieselen raison de l'immense potentiel d'investissement en Asie-Pacifique.

Au contraire, ces pays ont subi divers niveaux régionaux et nationaux de fermeture des opérations industrielles pour contenir la propagation du virus. En conséquence, l'importation de générateurs aux États-Unis a été touchée, ce qui a un impact sur l'ensemble du marché du pays.

Tendances du marché des ventes des générateurs américains

Les exigences croissantes pour les générateurs hybrides, bi-combustibles et onduleurs sont une tendance vitale

Les générateurs hybrides sont une combinaison d'ensembles de générateurs traditionnels avec une autre source électrique contrôlable, comme unpile à combustible. Cette intégration permet des sources d'alimentation économes en carburant, réduites par le bruit et respectueuses de l'environnement. D'un autre côté, les générateurs de bifeux utilisent à la fois le gaz naturel et le diesel, offrant une fiabilité accrue. Les générateurs d'onduleurs utilisent des circuits électroniques avancés et des aimants de haute technologie pour inverser le type de courant de l'entrée à la sortie. Plusieurs fabricants adoptent des générateurs de bi-combustibles pour traiter les émissions de carbone et les coûts opérationnels élevés. Ce changement présente une opportunité pour les acteurs du marché américain pour les ventes de générateurs.

Par exemple, le département américain de l'Énergie, en avril 2021, a annoncé son soutien à l'objectif du président Biden d'émissions de carbone nettes d'ici 2050. L'augmentation de la conscience et de l'obligation des consommateurs envers le développement durable donne lieu à la croissance des générateurs hybrides et bi-combustibles. Cette croissance devrait créer des opportunités importantes sur le marché pour les ventes de générateurs aux États-Unis

Augmentation des activités de champ pétrolifères pour promouvoir la croissance du marché

Les entreprises étendent leur portée, se livrant à des activités E&P dans des domaines de plus en plus durs et non conventionnels. Les opérateurs offshore réussis ont établi des capacités technologiques, infrastructures et opérationnelles qui sont extrêmement précieuses pour les secteurs de la croissance bleue. Par conséquent, le développement de nouvelles réserves de pétrole et de gaz, en particulier dans les régions maritimes et ultra-profondes, est une demande croissante de générateurs avancés et sert d'occasion pour le marché mondial.

Par exemple, l'agence de l'information sur l'énergie (EIA) a projeté la production de pétrole brut pour augmenter de 190 000 b / j à 12,63 millions de b / j en 2024-2025. L'EIA a également prévu que la consommation de pétrole et d'autres carburants liquides augmentait de 100 000 barils par jour à 20,4 millions de barils par jour en 2023. En 2022, la production américaine de pétrole brut a atteint 11,9 millions. Cela a conduit les États-Unis à investir rapidement dans l'exploration et la production degaz naturelet du pétrole brut des emplacements onshore et offshore. L'utilisation des générateurs comme source d'énergie dans les champs pétroliers et les activités minières pour toutes les opérations en fait un élément essentiel du secteur. La production d'énergie croissante dans le pays affecte indirectement la croissance du marché des ventes de générateurs dans le pays.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des ventes de générateurs américains

Accent croissant pour réduire les incidences sur les panneaux de courant pour promouvoir la croissance du marché

Des problèmes brusques de réseaux, des failles dans les lignes de transmission et de distribution, les problèmes météorologiques et d'autres facteurs affectent l'alimentation électrique à travers les organismes de réglementation américains adoptent des mesures pour réduire les durées de coupe de puissance pour permettre des opérations continues. Les pannes de courant inattendues ont considérablement augmenté la demande des consommateurs de sources d'énergie de secours fiables dans les secteurs résidentiel et commercial propulsant lemarché des ventes de générateursAux États-Unis, la capacité de rester opérationnelle entre les infrastructures industrielles sans sources d'énergie de réseau a conduit les utilisateurs à adopter de nombreuses mesures pour lutter contre les conditions de panne.

Par exemple, en décembre 2022, une grave tempête hivernale a provoqué une panne de courant généralisée aux États-Unis et au Canada. Environ 1,5 million de personnes ont été laissées sans pouvoir dans plusieurs États alors que la puissante tempête hivernale de l'Arctique a balayé la région. Des alertes météorologiques hivernales ont été émises dans de vastes parties des deux pays, s'étendant d'un océan à l'autre. La tempête a apporté des vents destructeurs et des températures glaciales, posant des risques de gelures. En novembre 2022, un avion s'écrase sur des lignes électriques du Maryland, aux États-Unis, a entraîné de nombreuses pannes de courant dans tout l'État. La coupure de l'électricité a affecté plus de 90 000 maisons, ce qui représente près d'un quart de tout le pays confronté à la panne.

Infrastructure industrielle en expansion rapide couplée à la hausse de la demande d'énergiepour renforcer la croissance du marché

L'augmentation exponentielle de la demande d'électricité et la construction de nouvelles postes de production d'électricité, de transmission et de distribution pour répondre aux besoins croissants devraient augmenter le rythme de l'industrie. De plus, les dépenses de montage dans la construction, la fabrication, l'exploitation minière, les commerciaux et de nombreux autres secteurs des utilisateurs finaux ont conduit diverses autorités publiques et privées à accroître leurs efforts pour répondre à la demande des consommateurs pendant les heures de pointe. Par exemple, en 2021, le US Census Bureau a annoncé que les dépenses totales de construction publique ont augmenté d'environ 76 milliards de dollars en mars 2021 par rapport à l'année dernière. Le même rapport indiquait que la construction résidentielle représentait les ajouts importants autour de 138 milliards de dollars, tandis que d'autres constructions ont été considérablement réduites.

La configuration croissante de nouvelles infrastructures de sécurité publique devrait également augmenter les besoins énergétiques à travers divers lieux verticaux, propulsant le besoin de produits de puissance continue et de secours. Par exemple, en septembre 2021, l'US Energy Information Administration (EIA) prévoyait que le secteur industriel, y compris la construction, l'agriculture, l'exploitation minière, la fabrication et le raffinage, expliquera probablement la part dominante de la consommation d'énergie américaine.

Facteurs de contenus

Adoption croissante de technologies d'énergie propre et de normes d'émission rigoureusesest un facteur d'interdiction majeur

Le gouvernement a mis en œuvre des objectifs pour utiliser les technologies d'énergie verte afin de réduire la dépendance aux combustibles fossiles. L'adhésion des États-Unis à dépasser les objectifs requis est susceptible d'entraver le rythme du marché. En outre, des normes strictes introduites par de nombreuses administrations pour réduire l'utilisation et l'émission de substances nocives provenant de différentes sources peuvent entraver la taille de l'industrie. Par exemple, en décembre 2022, la U.S. Energy Information Administration a annoncé que la capacité de stockage des batteries américaines augmentera considérablement d'ici 2050. Les développeurs et les propriétaires de centrales électriques ont prévu d'améliorer de manière suggestive la capacité de stockage des batteries à l'échelle des services publics aux États-Unis au cours des trois prochaines années, atteignant 30,0 (G.W.) d'ici la fin de 2025.

De plus, conformément aux premières normes nationales d'émissions nationales de l'Environmental Protection Agency (EPA) pour les nouveaux moteurs diesel stationnaires selon les nouvelles normes de performance (NSP), les NSP exigent que tous les nouveaux moteurs diesel répondent aux normes d'émissions hors route ou hors route généralement applicables. Il faut qu'il soit certifié conforme. Les moteurs diesel de l'EPA sont généralement conformes aux normes d'émissions de vaisseaux mobiles qui nécessitent des particules et des émissions d'oxyde d'azote pour être réduites de plus de 90%.

Analyse de segmentation du marché des ventes de générateurs américains

Par analyse de cote de puissance

Au-dessus du segment de 750 KVA pour contenir la plus grande part alimentée par l'utilisation dans les industries à grande échelle

Sur la base de l'électricité, le marché est segmenté en moins de 75 kVa, 75-375 KVA, 375-750 KVA et plus de 750 KVA.

Le segment ci-dessus 750 KVA contient la part maximale en raison du besoin indispensable de situations d'urgence et de puissance continue sur les applications lourdes. Ces unités sont largement utilisées pour fournir une puissance dans des opérations fiables exigeant des charges continues et de veille ou d'urgence. Les unités générateurs sont principalement conçues pour être intégrées aux industries des utilisateurs finaux robustes tels que le secteur du gaz pétrolier, l'exploitation minière, les centrales électriques, la construction, les installations de fabrication et autres.

Les générateurs avec des cotes d'électricité inférieurs à 75 KVA sont largement utilisés dans des applications à faible chargement telles que résidentiels, commerciaux, médicaux, de chemins de fer et autres. Ceux-ci sont conçus de manière compacte et légère pour fonctionner silencieusement et efficacement et offrir des solutions optimales pour les charges de secours et continues. Ils sont largement adoptés en raison du nombre croissant d'utilisateurs résidentiels pour alimenter les appareils électroménagers.

Les générateurs 75-375 KVA sont conçus pour une intégration facile dans les secteurs verticaux de l'industrie tels que les centres de données, les structures commerciales, les usines de fabrication, les hôpitaux et autres. Les produits offrent également des coûts initiaux et d'exploitation compétitifs avec des avantages esthétiques pour les opérations de secours, de rasage de pointe et de charge continue.

Les générateurs évalués entre 375 et 750 kVa sont principalement installés dans le gaz pétrolier, l'exploitation minière, la construction, la publicité et de nombreuses autres verticales de l'industrie. Ces unités sont conçues pour servir les opérations de charge continue à différents endroits pour des heures illimitées chaque année.

Par analyse du type de carburant

Utilisation approfondie des générateurs de carburant diesel pour stimuler la croissance segmentaire

Le marché peut être divisé en fonction du type de carburant en diesel, en gaz et autres. Actuellement, la part maximale des générateurs utilise le diesel comme type de carburant, ce qui en fait le segment le plus important. Les générateurs diesel sont couramment utilisés comme unités de secours pour l'alimentation électrique d'urgence dans les grands établissements, les maisons et les petits bureaux.

Un générateur de gaz est une machine qui convertit l'énergie chimique en gaz en énergie électrique. Le gaz est généralement utilisé pour alimenter l'urgence etgénérateurs portableset est le carburant le plus abordable et le plus efficace parmi les ressources non renouvelables. L'augmentation de la consommation et de l'exploration de gaz naturel devrait s'ajouter au paysage du segment.

Les générateurs utilisant d'autres types de carburant comprennent l'essence, le mazout, le biocarburant, le gaz du bois et autres. Ces carburants ne sont généralement pas utilisés en raison de leur faible efficacité et de leur disponibilité. L'augmentation de la conscience environnementale et le passage vers l'énergie plus propre devraient stimuler la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des applications

Segment de charge continue pour maintenir une part plus élevée en raison de l'utilisation dans les opérations lourdes

Sur la base de l'application, le marché est divisé en charge continue, charge de pointe et charge de veille. Le segment de charge continu, largement installé dans les tours d'exploitation minière, de l'agriculture, du pétrole et du gaz et des télécommunications, mène des opérations à charge élevée et ne sont pas accessibles à la grille. Ce segment explique la part de marché des ventes de générateurs américains maximale en raison de la configuration des applications lourdes dans tous les secteurs. Ils opèrent généralement à environ 70% de la capacité nominale et fonctionnent principalement par des capacités proches et supérieures à 300 kVA sans aucune exigence de surcharge.

La charge de rasage de pointe ou les générateurs d'électricité de premier ordre sont principalement intégrés dans les secteurs verticaux de l'industrie avec des opérations de charge variables, telles que la fabrication, les centrales électriques, les centres de données et bien d'autres. Les unités sont de deux types principaux en fonction du temps d'exécution, y compris des opérations de durée indéfinie et limitée avec des charges généralement supérieures à 400 kVa. L'élargissement des capacités de fabrication, l'intégration de nouvelles usines de production et les investissements dans la réalisation de nouveaux projets dans les secteurs du pétrole et du gaz et des mines sont certains facteurs qui augmentent la taille du segment.

Les générateurs de secours sont parmi les unités les plus utilisées intégrées dans les résidentiels, commerciaux et pharmaceutiques. Ils sont également conçus pour accueillir une source d'utilité publique avec des charges de sortie allant de quelques KVA à 1000 KVA.

Par analyse de l'utilisateur final

Segment résidentiel pour détenir une part la plus importante en raison de l'augmentation des exigences

Sur la base de l'utilisateur final, le marché est divisé en miniers, pétrole et gaz, construction, résidentiel, marin, fabrication, pharmaceutiques, commerciaux, télécommunications et autres.

Le segment résidentiel opte généralement pour des cotes de faible puissance et peut être principalement utilisé comme source d'alimentation de secours ou de sauvegarde pour lutter contre la perte de charge et les situations de panne de courant. Le segment résidentiel représente la part de marché maximale en raison de l'augmentation des exigences de sauvegardes de puissance à domicile cohérentes afin de s'adapter à la tendance à la hausse de la distance de travail.

L'industrie du pétrole et du gaz nécessite des unités de chargement et de pointe pour faire fonctionner l'équipement lourd pour un pompage continu même sans puissance principale. En outre, les opérations offshore situées dans les sites du milieu de l'essence reposent largement sur des générateurs de charge continue pour offrir une capacité fiable à effectuer des tâches sans interruption. La puissance de secours et les produits de charge de pointe sont essentielles dans les opérations à terre, tandis que les procédures en courses profondes nécessitent une puissance continue, une puissance de sauvegarde et des unités de puissance de premier ordre pour diverses fonctions. Les investissements croissants dans l'industrie pétrolière et gazière, la découverte de nouvelles réserves et la présence abondante de réservoirs en vrac entraîneront la croissance du segment.

Les opérations minières intègrent largement les générateurs de charge continue en raison de l'indisponibilité de l'énergie électrique ordinaire dans des emplacements distants sans connexion de grille. De plus, les générateurs de puissance ou de pic de premier ordre gérent des charges variables à des capacités élevées et des unités de charge de secours pour gérer les pannes de courant. Des plans d'expansion importants à travers les actifs actuels associés à l'exploitation croissante de nouvelles réserves de minéraux sont définis pour façonner le paysage du segment.

Les autres industries des utilisateurs finaux qui installent des ensembles de générateurs pour diverses opérations comprennent l'agriculture,traitement de l'eau et des eaux uséesInstallations, chemins de fer, centres de données et bien d'autres. Ces secteurs verticaux utilisent des ensembles de générateurs à travers les étapes de pic, de continu et de sauvegarde pour augmenter la durée de vie opérationnelle des projets, atténuer les besoins de maintenance, les caractéristiques de réduction du bruit et bien d'autres.

Idées de pays

Le marché des ventes de générateurs a été analysé aux États-Unis. Le pays occupe une position dominante sur le marché nord-américain, principalement en raison de sa grande taille de marché. Encourager les initiatives gouvernementales visant à assurer la sécurité énergétique et à fournir un accès à l'électricité aux zones rurales combinées à un développement rapide dans les secteurs résidentiel, commercial et industriel devrait stimuler la croissance du marché. Le marché américain a connu une croissance significative, en particulier dans le diesel etgénérateur de gaz naturelmarché. La croissance peut être attribuée à une augmentation substantielle des capacités de production d'hydrocarbures et de minéraux, qui fournissent du carburant et des matières premières pour la fabrication de divers produits.

Le pic et la charge de veille ont connu une croissance considérable de leur installation en raison de la configuration croissante des projets d'alimentation à distance et des mesures croissantes pour lutter contre les situations de panne de courant dans le pays. De plus, les expansions industrielles continues associées à la configuration de nouvelles sous-structures publiques et privées dans différents secteurs verticaux, tels que l'exploitation minière, la fabrication, la marine et les produits pharmaceutiques, devraient augmenter la croissance du marché.

Jouants clés de l'industrie

Generac Power Systems, American Honda Motor Corp. et Caterpillar Inc. pour mener avec une augmentation de la production

Le paysage concurrentiel du pays ne comprend qu'une poignée d'acteurs clés. Beaucoup ont augmenté les investissements dans le développement d'ensembles de générateurs fiables pour divers segments d'utilisateurs finaux et les cotes d'électricité. La plupart des recherches sont menées pour améliorer les performances, la vie, l'efficacité et la facilité de déploiement. On peut considérer que Generac Power Systems, American Honda Motor Corp. et Caterpillar Inc. sont des sociétés de fabrication de générateurs importantes et investissent dans l'augmentation de leurs ventes dans tout le pays. Ils devraient rester les leaders du marché à l'avenir.

Liste des meilleures sociétés de vente de générateurs américains:

- Systèmes d'alimentation Generac(NOUS.)

- American Honda Motor Corp.(NOUS.)

- Caterpillar Inc. (États-Unis)

- Cummins Inc.(NOUS.)

- Ingersoll Rand(NOUS.)

- John Deere(NOUS.)

- Briggs et Stratton (États-Unis)

- Systèmes de hipower (États-Unis)

- Kohler - SDMO (France)

- Wacker Neuson (Allemagne)

Développements clés de l'industrie:

- Juillet 2023-Briggs & Stratton Energy Solutions a acquis Simpliphi Power, qui est un fabricant de systèmes de stockage d'énergie basé en Californie. Avec cette acquisition, Briggs & Stratton Energy Solutions peut commercialiser une série de générateurs de secours ainsi que des produits de stockage d'énergie intelligents évolutifs sous la marque Briggs & Stratton.

- Février 2023-Caterpillar Inc. a lancé Cat XQ330, un ensemble de générateurs diesel mobile qui répond aux normes d'émission finales de Tier 4 de l'US EPA, propulsées par un moteur diesel CAT C.9.3b. Le générateur est équipé du panneau de contrôle numérique EMCP 4.4 et de la fonctionnalité de contrôleur logique programmable, qui améliore la fiabilité et la flexibilité pour répondre aux changements des exigences d'application.

- Janvier 2023- Generac Power Systems, Inc. a annoncé sa gamme complète de générateurs de secours soutenus par cellule, qui s'intègre rapidement à la dernière version des thermostats intelligents EcoBee, faisant un centre dans la maison pour la gestion de l'énergie. En assimilant les générateurs de domicile de Generac avec des thermostats EcoBee, la gestion de l'énergie à la maison sera combinée en un seul endroit, une interface facile à utiliser. Les propriétaires peuvent utiliser rapidement et sans effort leurs générateurs dans une panne de courant.

- Juin 2022 -Honda a dévoilé Honda EU3200i, le dernier générateur de la Honda Super Quiet E.U. Portfolio série. La Honda EU3200I à haut débit fournit relativement plus de puissance et de plus grande commodité que l'ancienne version, le générateur Honda EU3000I dans un package comprimé et portable et l'économie d'espace.

- Mai 2021 -Cummins Inc. a lancé les ensembles de générateurs de gaz naturel capables de Générateur de gaz naturel compatibles C1300N6 et C1000N6B C1300N6 et C1000N6B. Ses caractéristiques comprennent la facilité d'installation et la mise en service, un début de 10 secondes avec les listes CSA22.2 et UL2200. Ils sont équipés d'un contrôleur Cummins PowerCommand 3.3, d'options de disjoncteur et d'un radiateur monté sur la dérapage. Des enceintes de protection météorologique composées d'aluminium ou de galvanale sont fournies pour protéger contre une atténuation sonore élevée.

Reporter la couverture

Le rapport de recherche offre une analyse approfondie du marché et se concentre sur ses aspects clés. En outre, le rapport de recherche fournit des informations essentielles sur les derniers développements de l'industrie des ventes de générateurs et examine les technologies adoptées rapidement à travers l'Amérique du Nord. Il souligne en outre certains des facteurs et contraintes stimulant la croissance, aidant le lecteur à acquérir des connaissances approfondies sur l'industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 6,16% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par cote de puissance

|

|

Par type de carburant

|

|

|

Par demande

|

|

|

Par l'utilisateur final

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché américain était de 6,75 milliards USD en 2025 et devrait atteindre 10,26 milliards USD d'ici 2032.

Le marché augmentera probablement à un TCAC de 6,16% au cours de la période de prévision (2025-2032).

Le segment diesel détient la plus grande part de marché des revenus.

L'accent accru sur la réduction des pannes de courant est le facteur clé qui stimule le marché.

Generac Power Systems, American Honda Motor Corp., Rolls Royce PLC et Caterpillar Inc. sont des participants clés de ce marché.

L'utilisation des générateurs comme source d'énergie dans les champs pétroliers et les activités minières pour toutes les opérations en fait un élément essentiel du secteur. La production d'énergie croissante dans le pays affecte indirectement le marché du pays.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 101

Rapports associés