Taille du marché des membranes d’étanchéité, part et analyse de l’industrie, par type (liquide appliqué [silicone, polyuréthane, cimentaire et autres] et à base de feuilles [bitume modifié, polyoléfine thermoplastique, EPDM, feuille de fluoropolymère, polymère renforcé de fibres, PVC et autres]), par application (toiture, murs, structures de bâtiment, décharges et tunnels, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

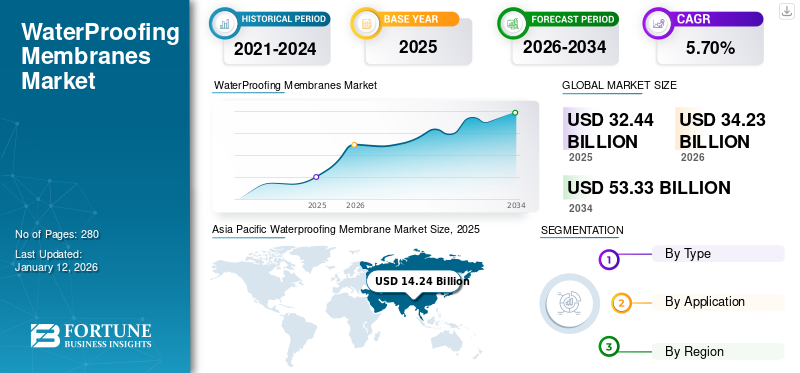

La taille du marché mondial des membranes d’étanchéité était évaluée à 32,44 milliards USD en 2025. Le marché devrait passer de 34,23 milliards USD en 2026 à 53,33 milliards USD d’ici 2034, avec un TCAC de 5,70 % au cours de la période de prévision 2026-2034. L’Asie-Pacifique a dominé le marché des membranes d’étanchéité avec une part de marché de 44 % en 2025.

Une membrane d’étanchéité est une couche de matériau conçue pour empêcher l’eau de pénétrer et d’endommager les structures. Il est couramment utilisé dans la construction pour protéger les bâtiments, les toits, les fondations et autres structures des infiltrations d’eau. Cesmembraneagissent comme des barrières, garantissant que l’eau ne s’infiltre pas à travers les surfaces sujettes à l’exposition à l’humidité. L’importance croissante accordée à la sécurité, à la durabilité et à la santé des bâtiments augmentera considérablement la demande de membranes de haute qualité.

La logistique et les transports mondiaux ont été gravement touchés par la pandémie de COVID-19, avec des restrictions de mouvement et des fermetures de ports. Ces perturbations ont entravé la livraison dans les délais des matières premières et des produits finis, affectant ainsi la capacité des fabricants à répondre à la demande. L'augmentation des coûts de transport et les complexités logistiques ont ajouté des pressions supplémentaires sur la chaîne d'approvisionnement, exacerbant les défis auxquels est confronté le marché des membranes d'étanchéité. Cependant, la crise a également offert au secteur des opportunités d’accélérer l’adoption de technologies, de mettre l’accent sur la durabilité et de construire des chaînes d’approvisionnement plus résilientes. À mesure que le secteur de la construction se redresse progressivement, le marché devrait se concentrer sur l’innovation, l’efficacité et la durabilité.

Points clés du marché mondial des membranes d’étanchéité

Taille et prévisions du marché :

- Taille du marché en 2025 : 32,44 milliards USD

- Taille du marché en 2026 : 34,23 milliards USD

- Taille du marché prévue pour 2034 : 53,33 milliards de dollars

- TCAC : 5,70 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des membranes d’étanchéité avec une part de 44 % en 2025, stimulée par l’augmentation de l’activité de construction, de l’urbanisation et de la demande de solutions d’étanchéité avancées en Chine, en Inde et en Asie du Sud-Est.

- Par type, les membranes à base de feuilles devraient conserver la plus grande part de marché en 2025, soutenues par les progrès des matières premières comme le bitume modifié, le PVC, le TPO et l'EPDM offrant durabilité, flexibilité et résistance chimique.

Faits saillants du pays :

- États-Unis : la croissance du marché est tirée par l'augmentation de l'activité de construction, les investissements dans le logement abordable et l'attention croissante portée à la durabilité et à la durabilité des bâtiments.

- Chine : La demande est soutenue par le développement rapide des infrastructures, l’expansion urbaine et les projets à grande échelle dans le cadre de l’initiative « la Ceinture et la Route ».

- Inde : L'urbanisation, l'expansion des infrastructures publiques et les projets de rénovation stimulent l'utilisation de systèmes d'étanchéité haute performance.

- Allemagne : la croissance est alimentée par la rénovation des infrastructures vieillissantes, les réglementations environnementales et la demande de matériaux avancés dans les bâtiments modernes.

- Arabie Saoudite : La forte demande de la construction résidentielle et industrielle et la participation des fabricants mondiaux accélèrent l’expansion du marché.

Tendances du marché des membranes d’étanchéité

Sensibiliser davantage aux toits vertspour stimuler la croissance du marché

Les toits verts, également appelés toits végétaux ou éco-toits, impliquent l’installation de végétation sur une membrane d’étanchéité au sommet d’un bâtiment. Cette pratique de construction durable gagne en popularité dans le monde entier en raison de ses nombreux avantages environnementaux, économiques et sociaux. La prise de conscience et l’adoption croissantes des toits verts stimulent la demande de membranes hautes performances, spécialement conçues pour soutenir ces écosystèmes vivants.

Les toits traditionnels contribuent au ruissellement, qui peut submerger les systèmes de drainage et entraîner des inondations et une pollution de l'eau. Les toits verts absorbent et retiennent l’eau de pluie, réduisant ainsi le volume et ralentissant le taux de ruissellement. Cela contribue à atténuer les inondations urbaines et améliore la qualité de l’eau en filtrant les polluants.

La prise de conscience croissante des problèmes environnementaux et les avantages des pratiques de construction durables stimulent la demande de toits verts. Les propriétaires d'immeubles, les promoteurs et les architectes accordent de plus en plus la priorité aux certifications de bâtiments écologiques et aux principes de conception durable, ce qui entraîne une augmentation des installations de toits verts.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des membranes d’étanchéité

Urbanisation rapide et développement des infrastructures pour stimuler la croissance du marché

L’urbanisation rapide est un moteur important pour le marché mondial. À mesure que la population mondiale augmente, en particulier dans les zones urbaines, la demande de construction résidentielle, commerciale et industrielle s’accroît. Selon les Nations Unies, la population urbaine mondiale devrait augmenter de 68 % d’ici 2050, ajoutant environ 2,5 milliards de personnes aux zones urbaines. Ce changement massif nécessite un développement substantiel d’infrastructures pour accueillir la population urbaine croissante, notamment en matière de logements, de réseaux de transport et d’équipements publics.

Dans les économies en développement, l’accent est particulièrement mis sur l’amélioration des infrastructures pour soutenir la croissance économique. La Chine, l’Inde et le Brésil investissent massivement dans des projets d’infrastructures, tels que des autoroutes, des ponts, des aéroports et des systèmes de gestion de l’eau. Ces projets nécessitent des solutions d’étanchéité robustes pour garantir longévité et fonctionnalité. Par exemple, l’initiative chinoise « la Ceinture et la Route », un vaste projet d’infrastructure et de développement économique couvrant l’Asie, l’Europe et l’Afrique, devrait générer une demande substantielle de membranes d’étanchéité dans divers projets de construction.

Outre les nouvelles constructions, la rénovation et la modernisation des bâtiments existants pour répondre aux normes modernes contribuent également à la croissance du marché des membranes d’étanchéité. Les infrastructures vieillissantes dans les régions développées, comme l’Amérique du Nord et l’Europe, nécessitent des investissements importants dans des projets de rénovation, qui incluent souvent l’installation ou la mise à niveau de systèmes d’étanchéité. La volonté d’améliorer l’efficacité énergétique et l’intégrité structurelle des bâtiments anciens renforce encore la demande de solutions d’étanchéité avancées.

FACTEURS DE RETENUE

La volatilité des prix des matières premières entravera la croissance du marché

La production de membranes d'étanchéité implique des matières premières de haute qualité, telles que du bitume, des polymères synthétiques et d'autres composés spécialisés. Les coûts de ces matériaux sont soumis aux fluctuations des marchés mondiaux des matières premières, entraînant souvent une augmentation des prix du produit final. Les processus de production de membranes sont complexes et nécessitent des machines et des technologies avancées. Ces processus incluent le raffinage des matières premières, la garantie d’une qualité constante et le respect de normes réglementaires strictes, ce qui augmente le coût global.

Pour les entreprises de construction, en particulier les plus petites, les coûts élevés peuvent affecter considérablement les budgets des projets. Des coûts de matériaux plus élevés peuvent entraîner une augmentation des offres de projets, ce qui rend difficile pour ces entreprises de rester compétitives. De même, pour les promoteurs et les propriétaires immobiliers, l’investissement initial élevé requis pour une imperméabilisation de qualité peut les dissuader d’incorporer ces matériaux dans leurs projets, compromettant potentiellement l’intégrité du bâtiment à long terme.

Les projets du gouvernement et du secteur public fonctionnent souvent sous de strictes contraintes budgétaires. Le coût élevé des membranes peut limiter la mesure dans laquelle ces matériaux sont utilisés dans les infrastructures publiques, affectant ainsi la durabilité et la durée de vie des bâtiments et installations publics.

Analyse de la segmentation du marché des membranes d’étanchéité

Analyse par type

Le segment basé sur les feuilles domine en raison du développement croissant des matières premières avancées

En fonction du type, le marché est classé en applications liquides et en feuilles.

Le segment des feuilles détenait la part la plus élevée de50,80%en 2026 et devrait enregistrer un taux de croissance significatif au cours de la période de prévision. Les membranes en feuilles sont des feuilles de matériau préfabriquées qui sont appliquées sur les surfaces pour empêcher la pénétration de l'eau. Les feuilles produites en usine garantissent une épaisseur uniforme sur toute la membrane et sont souvent plus résistantes aux dommages mécaniques et aux perforations. Ils sont ensuite segmentés en bitume modifié, polyoléfine thermoplastique, EPDM, feuille de fluoropolymère, polymère renforcé de fibres, PVC et autres. Le développement de matériaux avancés, tels que les membranes en bitume modifié, PVC, TPO et EPDM, qui offrent une durabilité, une flexibilité et une résistance accrues aux rayons UV et aux produits chimiques, est susceptible de propulser la demande de membranes en feuilles dans la région.

Le segment des applications liquides enregistrera une croissance significative au cours de la période de prévision. La membrane d’étanchéité liquide est un revêtement appliqué sous forme liquide qui durcit pour former une membrane imperméable en élastomère sans couture, semblable à du caoutchouc. Il est utilisé dans diverses applications, notamment les membranes d’étanchéité pour les douches, les toits, les murs, les fondations et autres structures. Les membranes appliquées sous forme liquide constituent une solution polyvalente et efficace pour de nombreux besoins d’imperméabilisation, offrant une durabilité et une flexibilité qui peuvent s’adapter à une variété de conditions et de surfaces. L’imperméabilisation à membrane liquide offre une protection à long terme, réduisant ainsi les coûts d’entretien. La demande demembranes appliquées sous forme liquidedevrait croître, stimulée par les activités de construction en cours, l'accent accru mis sur la longévité des bâtiments et les progrès dans la formulation des produits.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’application de toiture détient la plus grande part de marché en raison de l’augmentation des activités de construction

En termes d’application, le marché est segmenté en toiture, murs, structures de bâtiments, décharges et tunnels, etc.

Le segment de la toiture détenait la plus grande part de marché des membranes d'étanchéité, soit 33,42.% en 2026, motivé par le besoin de solutions de toiture durables, efficaces et durables. Les innovations dans les matériaux et les techniques d’application ainsi que l’augmentation des activités de construction à l’échelle mondiale devraient propulser la croissance du segment. Les membranes bitumineuses sont couramment utilisées pour les applications de toiture en raison de leur durabilité et de leur rentabilité.

Le segment des murs devrait connaître une croissance notable dans les années à venir. Les membranes d’étanchéité pour murs empêchent les infiltrations d’eau et protègent les structures des bâtiments des dommages liés à l’humidité. Ceci est particulièrement important pour les murs souterrains, les murs de soutènement et les murs extérieurs exposés à des conditions météorologiques extrêmes. Les investissements du gouvernement et du secteur privé dans des projets d’infrastructure, tels que des tunnels, des ponts et des bâtiments publics, nécessitent une imperméabilisation efficace pour garantir la longévité et l’intégrité structurelle.

Le segment des structures de bâtiment devrait connaître une croissance rapide au cours de la période de prévision. Les membranes d'étanchéité pour les structures de bâtiments incluent des applications telles que les fondations et les sous-sols. La croissance du segment est tirée par des facteurs tels que l’augmentation des activités de construction, les progrès technologiques, les exigences réglementaires et la sensibilisation croissante des consommateurs à l’importance de la prévention des dégâts d’eau. À mesure que l’urbanisation et le développement des infrastructures continuent de croître et que les effets du changement climatique s’accentuent, la demande de solutions d’étanchéité efficaces pour les structures des bâtiments devrait croître.

APERÇU RÉGIONAL

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Waterproofing Membrane Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Asie-Pacifiquea dominé le marché avec une valorisation de 14,24 milliards USD en 2025 et de 15,8 milliards USD en 2026.. En Asie-Pacifique, la demande de membranes d'étanchéité augmente en raison de la croissance du secteur de la construction, qui comprend les nouvelles activités de construction et de rénovation. L’augmentation des opérations industrielles, notamment en Chine et en Inde, associée à une population croissante, a entraîné une demande accrue de construction et d’activités de construction, stimulant ainsi la demande sur le marché. Le marché japonais devrait atteindre 1,76 milliard USD d'ici 2026, le marché chinois devrait atteindre 7,82 milliards USD d'ici 2026 et le marché indien devrait atteindre 2,71 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord occupe la part dominante du marché mondial, soit 16 % en 2025. En Amérique du Nord, des facteurs tels que l’augmentation des investissements dans l’immobilier commercial, l’augmentation des dépenses de consommation et l’augmentation de l’activité industrielle stimulent la croissance du marché de la demande de membranes architecturales dans la région. La construction industrielle et commerciale est en croissance en raison de l’augmentation des investissements dans les secteurs immobiliers américain et canadien, favorisant ainsi la croissance du marché de la région. Le marché américain devrait atteindre 4,68 milliards de dollars d’ici 2026.

Europe

L’Europe devrait connaître une croissance significative de sa part de marché mondiale, de 25 % en 2025. Les investissements dans des projets de renouvellement et de développement des infrastructures à travers l’Europe devraient stimuler la croissance du marché. De plus, des codes de construction et des réglementations environnementales stricts stimulent la demande de membranes d’étanchéité haute performance. La demande de membranes et de systèmes écologiques contribuant aux certifications de bâtiments écologiques, telles que LEED, est susceptible de propulser le marché dans la région. Le marché britannique devrait atteindre 1,86 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,21 milliards de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine connaît des conditions climatiques diverses, notamment de fortes pluies et des climats tropicaux, qui nécessitent des solutions d’étanchéité robustes pour protéger les bâtiments et les infrastructures.

Le Moyen-Orient et l’Afrique devraient connaître une croissance significative de leur part de marché mondiale de 9 % en 2025. La demande de membranes d’étanchéité au Moyen-Orient et en Afrique est principalement tirée par la croissance rapide du secteur des bâtiments commerciaux au Kenya, au Nigeria, en Égypte et en Éthiopie. En outre, une demande considérable sur le marché est créée par le boom actuel de la construction au Qatar, en Arabie saoudite et aux Émirats arabes unis.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs ont adopté des stratégies d'acquisition et de développement de produits pour maintenir leur domination sur le marché

Le paysage concurrentiel du marché est fragmenté. Sika AG, GCP Applied Technologies, Asian Paints, BASF SE et Fosroc, Inc. sont quelques-uns des principaux acteurs de ce marché. Les entreprises ont adopté des stratégies, telles que des acquisitions et des développements de produits, pour accroître leur clientèle. Par exemple, Sika a acquis une participation majoritaire dans Index Construction Systems and Products. En acquérant Index, Sika a élargi sonbitumegamme de produits et a renforcé sa position tant dans les régions italiennes qu'à l'étranger avec plus de 100 distributeurs, dont l'Afrique du Sud. Les principaux acteurs s'associent à des entreprises régionales de construction et de construction pour établir leur présence régionale. Par ailleurs, les principaux acteurs s’efforcent de proposer des solutions durables pour diversifier leurs gammes de produits.

Liste des meilleurs Entreprises de membranes d’étanchéité :

- Sika SA(Suisse)

- GCP(NOUS.)

- Peintures asiatiques(Inde)

- BASF SE(Allemagne)

- Fosroc, Inc. (EAU)

- MAPEI S.p.A. (Italie)

- Pidilite Industries Limited (Inde)

- RPM International Inc. (États-Unis)

- Dow Inc. (États-Unis)

- Tremco Incorporated (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2024:Mapei a ouvert une nouvelle usine à Cantanhede, au Portugal, avec un investissement de 13,89 millions de dollars. La nouvelle usine dispose d'une technologie de pointe qui permettra à l'entreprise d'étendre sa capacité de production, d'élargir sa gamme de produits et de fournir des services aux clients locaux. La nouvelle installation abritera la Mapei Academy, un centre de formation qui organisera des événements gratuits pour les détaillants, les concepteurs, les installateurs et les entreprises.

- mars 2023:CertainTeed et GCP, qui font partie du Groupe Saint-Gobain, ont présenté leur nouveau système d'étanchéité commercial intégré qui protège les six côtés d'un bâtiment.

- août 2021:Tremco Incorporated a lancé le système d'imperméabilisation appliqué par pulvérisation S5 - Système de polyurée hybride appliqué par pulvérisation. TREMproof Micorea S5 est un système de polyurée hybride à deux composants appliqué par pulvérisation, 100 % solide et flexible, conçu pour l'imperméabilisation et l'application de revêtement sur le béton, le métal et d'autres substrats. Il s'applique à une grande variété d'applications sur différents substrats, tels que le béton, le métal,plastiques, et d'autres avec des amorces appropriées.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types, les compositions utilisées pour fabriquer ces produits et les industries d'utilisation finale du produit. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,70% de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial des membranes d’étanchéité était évaluée à 32,44 milliards de dollars en 2025 et devrait atteindre 53,33 milliards de dollars d’ici 2034, avec un TCAC de 5,70 % au cours de la période de prévision.

Enregistrant un TCAC de 5,70 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Les principaux facteurs sont l’urbanisation rapide, le développement croissant des infrastructures et la demande croissante de constructions durables et économes en énergie. De plus, les systèmes de toitures vertes et les investissements gouvernementaux dans les bâtiments durables stimulent leur adoption.

L’Asie-Pacifique a dominé le marché des membranes d’étanchéité avec une part de marché de 44 % en 2025.

Le marché est classé en membranes à base de feuilles et à application liquide. Les membranes en feuilles (comme le bitume modifié, le PVC, l'EPDM) dominent le marché en raison de leur durabilité et de leur facilité d'installation, tandis que les types appliqués par liquide offrent une couverture et une flexibilité homogènes.

Les membranes d'étanchéité sont largement utilisées dans les toitures, les murs, les structures de bâtiments, les tunnels et les décharges. Le segment de la toiture est en tête en raison du besoin croissant de systèmes de toiture durables et résistants aux intempéries.

Le marché connaît une augmentation de la demande de membranes écologiques et recyclables qui contribuent aux certifications LEED et de construction écologique. L’adoption de toits verts alimente également la demande de solutions d’étanchéité spécialisées.

La volatilité des prix des matières premières et les coûts initiaux élevés des membranes avancées constituent des défis majeurs. Ces facteurs affectent les budgets de construction, en particulier dans les infrastructures publiques et les développements à petite échelle.

Les principales entreprises comprennent Sika AG, BASF SE, Asian Paints, GCP (États-Unis), Fosroc Inc., MAPEI S.p.A. et RPM International Inc. Ces acteurs se concentrent sur les acquisitions, l'innovation de produits et les solutions durables pour maintenir leur leadership sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 280

Rapports associés