C-RAN市場の規模、シェア&コビッド19影響分析、ネットワーク(2G/3G、4G、LTE、および5Gおよび5G NR)、エンタープライズタイプ(中小企業(SME)および大企業)、タイプ(集中ランおよび仮想RAN(VRAN))、産業(電気通信、輸送、輸送および輸送機関、および輸送および輸送機関) 2026-2034

C-RAN市場規模

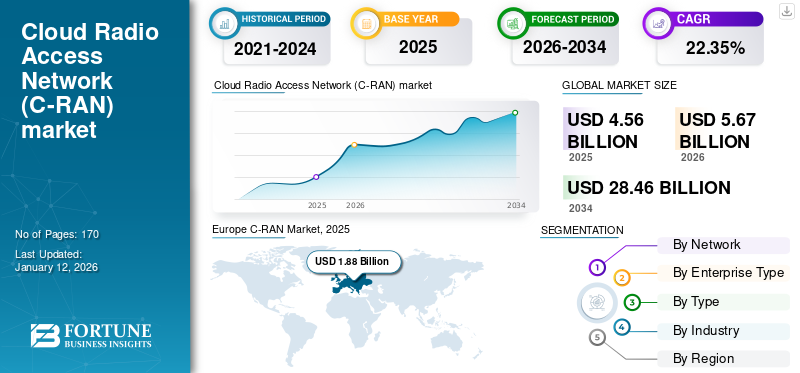

世界のC-RAN市場規模は2025年に45億6000万米ドルと評価された。市場は2026年の56億7000万米ドルから2034年までに284億6000万米ドルへ成長し、予測期間中に22.35%のCAGRを示すと予測されている。欧州は2025年に30.53%のシェアで世界市場を支配した。

Cloud Radio Access Networkの略語であるCloud Ran(C-RAN)は、ワイヤレス通信の分野でのネットワークアーキテクチャです。複数のリモート無線ヘッド(RRH)または小さなセルのベースバンド処理機能を集中化されたクラウドデータセンターに集中させることにより、従来のセルラーネットワークインフラストラクチャを変換します。この集中化されたアプローチにより、より効率的なリソース割り当て、動的スケーラビリティ、および高度なネットワーク最適化手法が可能になり、5G以上の展開が促進され、ワイヤレス通信の将来のための極めて重要なテクノロジーになります。

クラウドの展開が増加しています通信ネットワークは、主にそのスケーラビリティ、コスト効率、ネットワーク最適化機能によって駆動されます。 Cloud Ranの仮想化アーキテクチャにより、オペレーターはインフラストラクチャを効率的に拡大し、運用コストを削減し、ネットワークの品質を高め、データトラフィックの成長、5Gなどをサポートし、集中ネットワークインテリジェンスと制御を達成するための将来の環境に優しい選択となります。業界の専門家によると、クラウドテクノロジーの変革と採用後、インフラストラクチャの所有権の総コストは40%削減されました。

日本C-RAN市場インサイト

日本では、高度なモバイル通信インフラの整備とトラフィック増加への対応が重要なテーマとなる中、C-RANはネットワークの柔軟性・効率性・拡張性を強化する有力なアプローチとして注目されています。多くの企業が、クラウド化・仮想化・低遅延化を実現する先端アーキテクチャの導入を通じ、次世代通信サービスの安定性と持続的な運用強化を目指しています。進化するグローバル市場は、日本の通信エコシステムにおける競争力向上や技術革新を促進する新たな戦略機会を提供しています。

Covid-19の衝撃

サプライチェーンの混乱と信頼できる接続性の需要の増加は、混合した影響を与えました

Covid-19のパンデミックは、市場の成長を混乱させ、加速しました。サプライチェーンの混乱とコストの増加により、展開が遅延し、同時にリモート作業やオンラインサービスが急増したため、信頼できる接続性の需要を増幅しました。 Cloud Ranの集中アーキテクチャは、リモートネットワーク管理と回復力に有益であることが証明され、データトラフィックの需要の増加を満たしました。一部のオペレーターは投資の優先順位を調整しましたが、全体として、パンデミックは、進化する通信環境によって提示される課題と機会に対処する上でC-RANの重要性を強調しました。

たとえば、IHSテクノロジーによると、2020年5月に、サーバー市場は2020年第1四半期にリバウンドを経験し、2019年と比較してグローバルサーバーの出荷が27%増加しました。サージは、クラウドサービスプロバイダーと企業からの需要の増加により、パンデミックによるクラウドサービスへの依存度の向上に促進されました。

C-RAN市場動向

5Gネットワークでの遅延データと高速データに対する需要の増加が市場の成長を推進する

インターネットデータトラフィックの増加によりデータ容量が増加するため、5Gテクノロジーはデータ通信速度を大幅に向上させるように設計されており、4GとLTEと比較してパフォーマンスの最大3倍を提供します。 5Gの開発の背後にある主な目的は、モバイルブロードバンドサービスの大幅な改善を提供することです。クラウドRANの導入により可能になり、仮想化されたコンテナを介してワイヤレスベースステーションネットワーク機能の開設が容易になります。

GSMAによると、2030年の12%と比較して、2030年には2030年に54%増加すると予想されます。モバイルインターネットユーザーも2030年に64%と55億人のモバイルユーザーの浸透率が増加しています。費用対効果の高いネットワーキングサービス。したがって、5Gネットワークにおける低遅延および高速データに対する需要のエスカレートは、業界のC-RAN市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

C-RAN市場の成長因子

市場の成長を促進するためのより高い帯域幅と費用効率の高いテレコムデバイスの採用の増加

より高い帯域幅と費用効率の高い通信デバイスのエスカレートする採用は、4Gおよび5Gデバイスの市場シェアに大きな影響を与える態勢が整っています。高帯域幅ソリューションの需要は、高解像度のビデオストリーミング、拡張現実(VR)アプリケーション、IoTデバイスなど、大量のデータを必要とするアプリケーションの出現の結果として大幅に増加しています。主要なクラウドプロバイダーは、マルチバンドキャリアの集約、ビームフォーミング、大規模なMIMOなどの高度なテクノロジーを提供することにより、需要の増加に対処しています。これらの統合は、利用可能なスペクトルリソースを効率的に利用し、データ転送速度を高め、遅延を削減します。

2023年8月、TelkomselはEricssonとのパートナーシップを更新し、インドネシアでの4G/5Gネットワークの存在を拡大し、Ericssonは北スマトラ、Aceh、Kalimantanなどの複数の地域でエネルギー効率の高い5GクラウドRANソリューションを展開しました。

したがって、より高い帯域幅と費用効率の高いC-RANソリューションの需要との共生関係は、からの多様なアプリケーションを可能にすることにより、クラウドの利用を強化する態勢が整っています。拡張現実(AR)とりわけ自動運転車など。

抑制要因

アプリケーションに関する厳しい規制と市場の成長を制限するためのフロントオーールの能力の欠如

Cloud Ranは、レイテンシ、ネットワーク同期、初期投資の増加、およびFronthaulの容量を含む技術的な課題に直面しています。クラウドの集中処理は、ベースバンドユニット(BBU)がベースステーションとデータセンターに集中しているため、BBUとリモート無線ヘッド(RRH)間の通信に望ましくない遅延を導入できます。このレイテンシは、5G、自動運転車、リアルタイムのモノのインターネット(IoT)などのアプリケーションの厳しい要件を満たしていない場合があり、ネットワークの有効性を妨げています。

さらに、クラウドRANアーキテクチャは、実質的な初期投資を必要とします。 BBUをホストするためのデータセンターの構築と維持と、必要な大容量の光ファイバーフロントアウル接続を展開することは、ネットワークオペレーターにとって財政的に負担がかかる可能性があります。この前払いコストは、一部のオペレーターがクラウドの採用を採用することを阻止し、その広範な展開に影響を与えます。さらに、RRHを集中化されたBBUプールに接続するFronthaulネットワークの容量は、ネットワークパフォーマンスに不可欠です。不十分なフロントアール容量は、サポートできるRRHの数を制限する可能性があり、その後、ネットワーク容量全体を制限し、成長するデータ需要とトラフィックの高い負荷を効果的に処理する能力を妨げます。

C-RAN市場セグメンテーション分析

ネットワーク分析による

5G速度と効率の世界的な増殖と影響の増加は、市場の成長を支援します

ネットワークにより、市場は4GとLTE、5Gと5G NR、および2G/3Gに分割されます。

5Gおよび5G NRネットワークセグメントは、最も急速に成長しているネットワークシステムを占めており、予測期間中に最も急速な成長を経験する態勢を整えています。この成長は、データトラフィックの爆発的な急増に起因しており、既存のネットワークアーキテクチャの大幅な消費電力負担を伴います。

予測期間中に市場を支配する4GおよびLTEネットワーク。 4Gおよび5Gネットワークが高速接続と低レイテンシを提供することを考えると、Cloud RAN操作のためのより効率的なフレームワークと技術アーキテクチャを提示します。さらに、5Gネットワークのグローバルな増殖は極めて重要な傾向になり、このセグメントの成長を推進する上で大きな役割を果たしています。

5Gの5G NRは、5Gの重要なコンポーネントであり、より高い周波数と高度な変調技術をさらに強化し、産業自動化や産業自動化を含むミッションクリティカルなアプリケーションのための超信頼性の低い低遅延通信(URLLC)を可能にします。スマートグリッド。ネットワークのあらゆる世代の駆動要因は、接続性とテクノロジーの個々の進化する需要であり、5G NRはワイヤレス通信の最新のイノベーションの最前線にあり、幅広い未来的なアプリケーションをサポートするために最高の速度、容量、および低レイテンシを提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンタープライズタイプ分析による

C-RANソリューションの採用を推進する大企業の金融能力

エンタープライズタイプに基づいて、市場は大企業と中小企業(中小企業)に分かれています。 大規模な企業セグメントは、予測期間中にC-RAN市場シェアを支配すると予測されています。これは、より大きな財務能力と複雑なネットワークの需要を持ち、クラウドが大量のデータトラフィックをサポートするスケーラビリティ、柔軟性、および能力を実施しているためです。大規模な企業は、優れたネットワークパフォーマンスを達成し、IoTの需要に対応し、5G、AI、5Gなどの新しいテクノロジーをシームレスに統合するためのインフラストラクチャを将来的に統合することができます。機械学習、およびクラウドコンピューティング。

中小企業は、より制約された予算によって特徴付けられることが多く、費用対効果の高い性質のためにクラウドランにリソースがますます引き出されます。 Cloud Ranのネットワーク処理を一元化し、オンサイトのハードウェア要件を削減する能力は、中小企業の予算に敏感なアプローチと一致し、資本支出を最小限に抑えながら高度なワイヤレステクノロジーを活用できるようにします。

タイプ分析による

セグメントの成長を促進するためのネットワークスライシングとエッジコンピューティングでのVRANの利用

タイプごとに、市場は集中化されたRANおよび仮想RAN(VRAN)に分岐します。 VRANはネットワーク機能を仮想化し、独自のハードウェアからそれらを分離し、柔軟性とスケーラビリティを提供します。 VRANセグメントは、その高度な能力により、予測期間中に市場を支配すると予測されています。これにより、オペレーターは、トラフィックの要求に基づいて動的に割り当てることができるコモディティハードウェアのソフトウェアとしてオペレーターを展開できます。これにより、VRANが適切に適切になりますネットワークスライス、エッジコンピューティング、および5GおよびIoTの多様なユースケースへのケータリング。

集中化されたRANは、データセンターのベースバンド処理を集中化し、セルサイトのオンサイトハードウェアを削減し、コスト削減、効率的なリソース割り当て、およびネットワーク管理の容易につながります。特に大容量の密集した都市部に適しています。

業界分析による

セグメントの成長を促進するクラウド機能により、通信セクターでのC-RANの採用の増加

産業に基づいて、市場は通信、製造、ヘルスケア、輸送およびロジスティクス、鉱業とエネルギーセクターに分類されています。電気通信セグメントは、2030年までの予測期間中に市場シェアを支配することが期待されています。電気通信セクターでは、クラウドラジオアクセスネットワークにより、特に人口密度の高い都市部で、ネットワークオペレーターがカバレッジ、容量、パフォーマンスを強化できます。セグメントの成長は、より高いデータ速度、レイテンシの低下、および費用対効果の高いネットワーク拡張の需要に起因する可能性があります。

製造では、C-RANは、接続性の向上と低遅延の通信を通じてスマートファクトリーを可能にする可能性を提供します。これは、産業プロセスのリアルタイム監視と制御、予測的メンテナンス、および自動化のために重要です。これは、効率の向上とダウンタイムの短縮の必要性によって推進されます。

ヘルスケアでは、C-RANは遠隔医療をサポートし、遠隔患者の監視、リアルタイムのビデオ相談、および大規模な医療データセットの安全な伝送を可能にします。

輸送および物流部門では、C-RANは、貨物の追跡と管理、ルート計画の最適化、および車両と制御センター間のリアルタイムコミュニケーションの促進を支援します。

地域の洞察

地域では、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分類されています。これらの地域は、さらにいくつかの国とサブリージョンに分類されています。

Europe C-RAN Market, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパは、環境の持続可能性と市場で活動している主要なプレーヤーの存在に重点を置いているため、2023年に41.37%のシェアでグローバルなC-RAN市場を支配しました。ヨーロッパ諸国、特に厳しい環境規制がある国は、クラウドランのエネルギー効率の高い集中処理に惹かれており、グリーンイニシアチブと一致しています。さらに、都市部、郊外、農村地域にまたがる大陸の異種ネットワーク要件は、Cloud Ranの動的なリソース割り当てとネットワーク最適化機能によって満たされ、効率的なスペクトルの利用とカバレッジの拡張が確保されます。さらに、自動運転車や 業界4.0エッジコンピューティングと正確な同期を可能にするため、クラウドの展開を加速しています。リアルタイムのデータ処理には重要です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

C-RANの北米市場は、地域の多様で厳しい通信景観に対応する技術的要因の合流により、最高のCAGRを紹介することが期待されています。 5Gへの進化は最優先ドライバーであり、クラウドの採用が必要であり、自動運転車やスマートシティなどのアプリケーションで必要な超低レイテンシと高い帯域幅を可能にするために走りました。密集した人口の多い都市部から遠く離れた農村地域に至るまで、この地域の広大な地理は、必要に応じてリソースを効率的に割り当てるクラウドランの柔軟性を求め、運用コストを削減し、ネットワークパフォーマンスを最適化します。さらに、ネットワークセキュリティに対する北米のコミットメントにより、Cloud Ranの採用が強化されました。これは、集中管理と監視を提供し、サイバーセキュリティ対策を強化しているためです。

アジア太平洋地域では、中国などの国が積極的に展開しているため、5Gネットワークが主要なドライバーとしての急増によって駆動される健全な成長を目撃しています。5GインフラストラクチャIoT、Cloud、ARなどの大容量アプリケーションをサポートします。さらに、この地域の密集した都市部は、効率的なスペクトルの利用を必要とし、Cloud Ranの集中処理とリソースの調整された管理を重要にします。さらに、山岳地帯や群島などのアジア太平洋地域の一部における挑戦的な地理的地形は、クラウドランのフロントヘルネットワーク最適化の重要性を強調して、信号損失を最小限に抑え、ネットワークカバレッジを強化しています。

主要業界のプレーヤー

主要なプレーヤーの市場シェアを推進するための革新的なソリューションとセキュリティ上の懸念の高まりによるビジネスの拡大

いくつかのドメインの主要なプレーヤーは、革新的なクラウドRANソリューションを提供することにより、運用上の利点を獲得します。 EricssonとNokia Corporationは、Cloud Ranの展開の最前線にあり、IntelやHPEなどの製造会社との統合により、クラウドベースのRANソリューションの機能が強化されています。たとえば、2023年7月、エリクソンとインテルは、エリクソンの新世代の5G最適化されたインフラストラクチャのIntelの18A製造およびプロセステクノロジーを活用するために提携しました。契約の下で、Intelは会社のカスタム5G SOCを製造し、将来の5Gインフラストラクチャの非常に特徴的な製品をもたらしました。さらに、これらの企業はパートナーシップを拡大して、Intel VRANブーストで第4世代のIntel Xeonスケーラブルプロセッサを強化し、EricssonのCloud Ran Solutionsを強化しました。このコラボレーションは、コミュニケーションサービスプロバイダーがネットワークの能力とエネルギー効率を高めながら、柔軟性とスケーラビリティを向上させることを目的としています。

しかし、ZTEやHuaweiなどの他の企業は、中国、韓国、中東などのいくつかの地域で支配的なプレーヤーであり、インフラストラクチャの拡大を禁止され、Cloud RAN Solutionsは、英国、ニュージーランド、オーストラリアで解決策を実行しました。これにより、ノキア、エリクソン、マベニル、エアスパンなどの地元のプレーヤーの機会が強化されました。

トップC-RAN企業のリスト:

- Telefonaktiebolaget lm Ericsson(スウェーデン)

- ノキアコーポレーション(フィンランド)

- Huawei Technologies Co.、Ltd。(中国)

- Zhongxing New Telecommunications Equipment Co.、Ltd。(中国)

- Qualcomm Incorporated(米国)

- NEC Corporation(日本)

- Mavenir Systems、Inc。(私たち。)

- サムスングループ(韓国)

- Airspan Networks、Inc。(米国)

- Telefónica、S.A。(スペイン)

主要な業界開発:

- 2023年8月 - Nokiaは、4Gおよび5Gの準備をカバーする全国的なネットワーク近代化プロジェクトのためにCellfie Mobileによって選択されました。 Nokiaの5G対応のエアスケールポートフォリオは、エネルギー効率の高いReefshark-on-chip(SOC)テクノロジーを備えたもので、既存のLTEサイトをアップグレードし、スペクトルオークションが成功した後に新しい5G対応のサイトを追加しました。 NokiaのMantaray Network Management Systemは、ネットワークの監視と管理を強化しました。展開は11月に開始される予定で、ソールランサプライヤーとしてのノキアの地位を固め、国内の市場シェアを増やします。

- 2023年7月 - TelstraはEricssonと提携して、Telstraの5Gコマーシャルネットワークでオーストラリア初のEricsson Cloud Radio Access Networkを立ち上げました。クイーンズランド州ゴールドコーストにある最初の55のクラウドは、テクノロジーのテクノロジーサイトを実行し、全国5Gサービスを提供するテルストラの探求において重要なマイルストーンを示しました。この展開には、クラウドがインフラストラクチャを実行してキャリアの周波数を3600MHzと2600MHzの移行し、ネットワーク容量、インテリジェンス、速度を向上させることが含まれていました。

- 2023年6月 - インドに本拠を置くオペレーターのReliance Jioは、インドと米国の間の最近の技術協定を活用し、国内で開発されたエンドツーエンドの5Gラジオとスタックの輸出への道を開いた。これにより、会社のための追加の収益源が生まれ、5G/6Gテクノロジーの研究と開発における幅広いコラボレーションの一部であるオープンランに焦点を当てました。

- 2023年6月 - Qualcomm TechnologiesはCellwize Wireless Technologies PTEを買収しました。 Ltd.、ネットワーク管理および自動化ソリューションプロバイダーは、5G Radio Access Network(RAN)の採用を加速するように移行しました。この買収により、同社の5Gインフラストラクチャソリューションが強化され、産業のデジタル変換が可能になり、クラウド経済の成長をサポートし、接続されたインテリジェントエッジを促進しました。

- 2023年3月 - 英国に拠点を置くオペレーターVirgen Media O2は、より広範なネットワーク拡張契約の一環として、EricssonのCloud Radio Access Network製品の初期のヨーロッパ採用者の1つでした。 Ericssonは、エネルギー効率の高いマルチバンド5G MMIMO無線Air 3258プラットフォームを含む、Virgin Media O2の英国ネットワークに機器を提供し、容量と速度を高めるための主要都市に小さなセルの展開があります。

報告報告

この市場の分析は、市場を考慮したビジネス上の決定と判断を改善するために、グローバルな地域に関する主要なビジネス洞察を提供します。さらに、この研究レポートは、世界中で採用されている新興技術の徹底的なレビューと同様に、市場動向と業界の最近の発展に関する重要な洞察を提供します。また、主要な成長を刺激する要素と要素を強調しているため、読者は市場の詳細な認識を得ることができます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

成長率 |

2026年から2034年までの22.35%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ネットワークによって

エンタープライズタイプごとに

タイプごとに

業界によって

による 地域

|

よくある質問

フォーチュン・ビジネス・インサイト社の調査によると、世界の市場規模は2034年までに284億6000万米ドルに達すると予測されている。

2025年、市場規模は45億6000万米ドルであった。

市場は、予測期間(2026-2034)の間に22.35%のCAGRで成長すると予測されています。

4GおよびLTEセグメントは、2025年に市場をリードする予定です。

より高い帯域幅と費用効率の高い通信デバイスの採用の増加は、市場の成長を促進すると予想されます。

Telefonaktiebolaget LM Ericsson、Nokia Corporation、Huawei Technologies Co.、Ltd。、Zhongxing New Communications Equipment Co.、Ltd.、Qualcomm Incorporated、NEC Corporation、およびMavenir Systems、Inc。が市場のトッププレーヤーです。

ヨーロッパは2025年に最大の市場シェアを保持しました。

ネットワークでは、5Gおよび5G NRは、予測期間中に驚くべきCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2025

- 170