SOC as a Service 市場規模、シェア及び業界分析:サービス別(セキュリティ情報イベント管理(SIEM)、侵入検知・防止システム(IDPS)、脆弱性管理、 エンドポイントセキュリティ、その他)、提供形態別(フルマネージドサービス、共同管理サービス)、企業規模別(中小企業、大企業)、業界別(BFSI、IT・通信、医療、政府・公共部門、小売・Eコマース、製造、その他)および地域別予測、2026年~2034年

サービス市場規模とシェアとしてのSOC

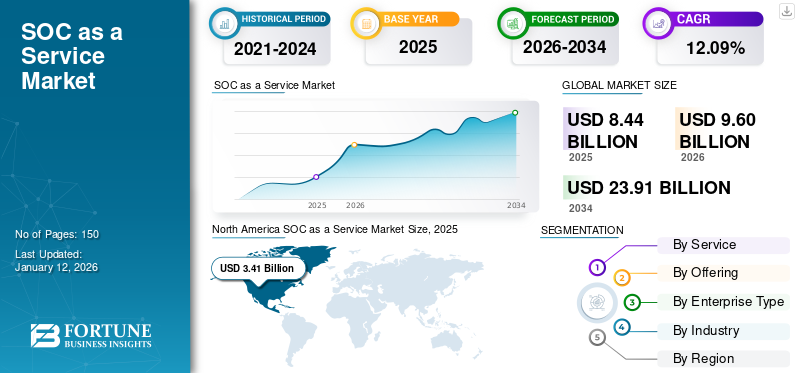

世界のSOC as a Service市場規模は2025年に84億4,000万米ドルと評価され、2026年の96億米ドルから2034年までに239億1,000万米ドルへ成長し、予測期間中に12.09%のCAGRを示すと予測されています。北米は2025年に40.40%の市場シェアでSOC as a Service市場を支配した。

SOC AS A Service(SOCAAS)は、サードパーティのサービスプロバイダーがクラウドを介したサブスクリプションモデルを介して完全に管理されたセキュリティオペレーションセンター(SOC)を運営および監督するセキュリティフレームワークです。 SOCAASには、通常、ネットワーク監視、脅威の検出とインテリジェンス、ログ管理、報告、インシデント調査と対応、リスクとコンプライアンスの活動など、内部SOCが通常実行するすべてのセキュリティ機能が含まれます。

SOCAASの対象となるサイバー脅威には、サービス拒否(DOS)、ランサムウェア、分散型サービス拒否(DDO)、フィッシング、マルウェア、インサイダーの脅威、資格盗難、スミッシング、ゼロデイズなどが含まれます。ベンダーは、これらのサービスを提供するために必要なすべての人々、プロセス、および技術に対する責任を引き受け、24時間年中無休のサポートを提供します。

市場は、サイバー脅威の増加、厳しいデータ保護規制、遠隔労働力、および高度な技術の統合の増加によって推進されています。 さらに、企業は積極的にますます強調していますサイバーセキュリティ測定では、AI主導のSOCの需要が増加すると予想され、サービス市場の成長としてのSOCにさらに貢献しています。例えば、

2022年4月、AI主導の脅威検出および応答プロバイダーであるVectra AIは、Neutron Engineeringとの共同ソリューションとしてSOCを立ち上げました。このパートナーシップは、Vectraのサイバー検出ツールとNeutronのクリエイティブエンジニアリングとサービス提供の専門知識を組み合わせました。

日本のSOC as a Service市場インサイト

日本では、サイバー攻撃の高度化とクラウド活用の拡大により、SOC as a Serviceの需要が急速に高まっています。専門的なセキュリティ監視やインシデント対応を外部サービスとして活用することで、限られたリソースでも高度な防御体制を維持できる点が評価されています。グローバル市場が進化を続ける中、日本企業にとっては、最新の脅威インテリジェンスや自動化技術を取り入れ、セキュリティ強化と運用効率化を同時に実現する絶好の機会となっています。

Covid-19の衝撃

企業間の遠隔労働力の向上と急速なデジタルシフトが市場の成長を推進しました

Covid-19のパンデミックは、市場にプラスの影響を与えました。リモートワークへの大幅な移行は、さまざまな組織の脆弱性を高め、強力なサイバーセキュリティ措置の必要性を強調しました。 2020年のサイバーセキュリティにおけるAAG ITサービスによる調査によると、マルウェア攻撃は2019年と比較して358%増加しました。その結果、企業は分散ネットワークを保護し、機密データのセキュリティを確保するためにSOCサービスをより広範囲に求めました。さらに、Googleは、パンデミックに関連する1日2億4,000万件を超えるスパムメッセージに加えて、1日あたり1日あたり約1,800万人のCovid-19関連のマルウェアとフィッシングGmailメッセージを検出したとGoogleは述べました。

さらに、組織は市場の可能性を感知し、ビジネスを拡大するために多くの企業戦略を採用しました。例えば、

2020年1月、PAX8はRocketcyberと提携して、マネージドサービスプロバイダー(MSP)が顧客に継続的なサイバーセキュリティのインシデント検出と対応を提供できるようにしました。このパートナーシップは、Rocketcyberの顧客へのサービスとして24時間年中無休のManaged SoCを提供し、それによりクライアントの保護とMSPの収益性が向上しました。

サービス市場の動向としてのSOC

SOCAASソリューションを強化するための人工知能と機械学習技術の統合の増加

の統合人工知能(AI)SOC AS A Service(SOCAAS)ソリューションの機械学習(ML)は、脅威検出、インシデント対応、およびその他のサイバーセキュリティテクノロジーの機能を強化します。これらの技術は、高度な脅威検出、異常検出、行動分析、自動インシデント対応、脅威インテリジェンス統合、ユーザーおよびエンティティ行動分析、継続的な学習、予測分析、フィッシング検出、およびその他の機能を企業に提供します。

AIアルゴリズムは、膨大なデータセットをリアルタイムで分析して、ゼロデイ攻撃や多型マルウェアなどの洗練されたサイバー脅威を示すパターンを特定します。それに比べて、MLモデルは、履歴データを分析し、一般的なタイプの攻撃に先行するパターンを特定することにより、潜在的なセキュリティインシデントを予測できます。例えば、

2023年9月、Broadcom Inc.の会社であるSymantecは、Google Cloudと提携して、生成AIをSymantecセキュリティプラットフォームに挿入しました。 GoogleでクラウドセキュリティAIワークベンチであるSymantecは、サイバー攻撃を理解、検出、修復するための技術的なエッジを顧客に提供しました。

したがって、SOCAASでのAIとMLの統合は、セキュリティ運用の効率を高めるだけでなく、サイバーセキュリティに対するより適応的かつ積極的なアプローチを可能にします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サービス市場の成長要因としてのSOC

SOCAASソリューションの燃料需要のためにサイバー犯罪の数が増えています

市場は、マルウェア、ランサムウェア、フィッシング攻撃など、サイバー脅威の洗練度の高まりによって推進されています。 AAG IT Servicesの調査で、同社は2022年上半期に約2億3,610万人のランサムウェア攻撃が世界的に発生したと述べました。組織は、進化する脅威からデータベースを保護し、セキュリティ業務の管理の複雑さに取り組むための高度なセキュリティソリューションを求めています。

多くの企業、特に中小企業は、顧客に費用対効果の高いソリューションを提供するために、クラウドベースのソリューションに向けてシフトしています。 SOCAASにより、これらの企業は、インフラストラクチャや専門知識への多額の投資を必要とせずに、高度なセキュリティ機能にアクセスすることができます。さらに、AIやMLなどの革新的な技術の統合により、SOCのサービスとしての機能が強化されます。これらのテクノロジーは、より正確な脅威の検出を可能にし、潜在的なセキュリティインシデントを示すパターンを特定するのに役立ちます。例えば、

2023年4月、BlackBerry Limitedそして 許可されたソリューション 中小企業(SMB)にサイバーセキュリティサービスを提供するために協力しました。パートナーシップにより、MSSPとマネージドサービスプロバイダー(MSP)がSOCAASソリューションとしてセキュリティサービスを提供することができました。

抑制要因

市場の成長を妨げるデータプライバシーとコンプライアンスの問題

SOCAASソリューションの採用は、特に組織が複雑な法的枠組みをナビゲートするため、特に厳しい規制を備えた地域では、データプライバシーとコンプライアンスに関する懸念によって妨げられます。欧州連合の一般的なデータ保護規則(GDPR)や、ヘルスケアの健康保険の移植性と説明責任(HIPPA)など、さまざまな地域や産業にはさまざまなデータ保護規制があります。 SOCをサービスソリューションとして提供する企業は、これらの規制に準拠する必要があります。多くの組織は、機密データと重要なサイバーセキュリティ機能で外部プロバイダーを信頼することを心配するかもしれません。

また、SoCaasソリューションを既存のITインフラストラクチャとシームレスに統合することは複雑であり、企業に課題を引き起こす可能性があり、それによりそれらを採用することを抵抗する可能性があります。

サービス市場セグメンテーション分析としてのSOC

サービス分析による

エンドポイントセキュリティの需要を強化するために、より良いシステム機能のためにエンドポイントデバイスを保護するための成長する必要性

サービスに基づいて、市場はセキュリティ情報とイベント管理(SIEM)、侵入検出および予防システム(IDP)、脆弱性管理に分かれています。エンドポイントセキュリティ、およびその他。

エンドポイントセキュリティセグメントは、サイバー脅威の共通エントリポイントを形成するコンピューター、モバイルデバイス、サーバーなど、さまざまなエンドポイントデバイスでのアプリケーションの増加により、市場で最高のシェアを保持しています。リモート労働力の増加は、接続されたデバイスの数の増加とともに、エンドポイントを保護することの重要性を強化します。

ただし、侵入検知および予防システム(IDPS)セグメントは、予測期間中に最高のCAGRを記録すると予想されます。 IDPSは、リアルタイムで堅牢なセキュリティソリューションに投資するように強制する組織でセキュリティインシデントを特定し、緩和する上で重要な役割を果たしています。

分析を提供します

内部の専門知識を外部の専門家と活用する能力により、巨大な人気を得るための共同管理サービス

提供に基づいて、市場は完全に管理されたサービスと共同管理されたサービスに分かれています。

共同管理されたサービスセグメントは、SOCの最大の部分をサービス市場シェアとして保持しています。この製品により、企業は外部のセキュリティ専門家の知識とリソースの恩恵を受けながら、内部の専門知識を活用できます。

完全に管理されたサービスセグメントは、サードパーティのプロバイダーにセキュリティ運用をアウトソーシングすることの利点に対する認識が高まっているため、最高のCAGRを記録すると予測されています。マネージドサービスプロバイダーは、専門知識と専用のリソースをもたらします。これには、多くの組織が内部的に不足する可能性があります。

エンタープライズタイプ分析による

複雑で広範なITインフラストラクチャのより良い保護は、大企業での製品の使用を促進します

エンタープライズタイプに基づいて、市場は中小企業と大企業に分岐しています。

大規模なエンタープライズセグメントは、これらの企業の複雑で広範なITインフラストラクチャのために市場で最大のシェアを保持しているため、サイバー攻撃を受けやすくなります。 SOC As A Serviceなどの高度なセキュリティ対策は、関連するセキュリティリスクを軽減し、コンプライアンスを維持するのに役立ちます。

SMEセグメントは、SoCaasベンダーが提供する費用対効果の高いサービスにより、最高のCAGRを登録すると予測されています。アウトソーシングSOCサービスは、SMEが重要な前払い投資を必要とせずに高度なサイバーセキュリティ措置にアクセスするのを支援します。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機密性の高い金融データを確保するための必要性の高まりは、BFSI業界でのサービスの採用を推進します

業界に基づいて、市場はBFSIにセグメント化されています。テレコム、ヘルスケア、政府および公共部門、小売&eコマース、製造、その他。

BFSIセグメントは、グローバル市場で最高のシェアを保持しています。 BFSI業界は、敏感な財務情報の処理に関与しており、サイバー脅威の主要なターゲットとなっています。その結果、堅牢なサイバーセキュリティ測定の実装に重点が置かれています。また、デジタルバンキング、オンライン取引、モバイル金融サービスの採用の増加には、SOCAAなどの高度なセキュリティソリューションの使用が必要です。

ヘルスケアセグメントは、予測期間中に最速のCAGRを登録することも期待されています。サイバー攻撃の頻度と洗練度の増加により、ヘルスケア組織はサービスソリューションとしてSOCに投資するようになりました。

地域の洞察

市場は、北米、南アメリカ、ヨーロッパ、アジア太平洋、および中東で研究されています。

North America SOC as a Service Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、主要なセキュリティ侵害のインスタンスの増加により、最高の市場シェアを保持しており、地域全体のクラウドベースのセキュリティソリューションの必要性を高めています。地域市場の成長は、特に米国やカナダなどの国でのeコマースプラットフォームの存在の増加によってさらに推進されています。さらに、政府は高度な採用を行っていますネットワークセキュリティ企業に効率的なセキュリティ対策を提供するプロトコル。

2023年8月、米国政府の説明責任局は、公立の小学校および中等学校でのランサムウェア攻撃により、各学校に約100万米ドルの金銭的損失が発生し、数週間の学習が失われたと述べました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域は、この地域のクラウドインフラストラクチャの数が増えているため、最高のCAGRを記録する予定です。パブリック、プライベート、ハイブリッドモデルを含むこの地域のクラウドインフラストラクチャは、サイバー脅威の最大のソースです。さらに、オンライントランザクションとeコマースアクティビティは、潜在的なサイバー脅威に陥りやすくなります。 SOCAASにより、組織は最先端のテクノロジーと堅牢なインフラストラクチャでサイバーセキュリティを強化することができます。例えば、

2023年9月、国連は、南アジアのオンライン詐欺違反に関する最新のレポートで、アジアの多くの人々がオンライン詐欺のために働くことを余儀なくされ、人身売買されたと述べました。サイバー犯罪ギャングは、オンラインギャンブルや暗号通貨詐欺を使用して、世界中のオンラインビジネスやeコマースプラットフォームを活用しています。

ヨーロッパの市場は、費用対効果の高い性質や堅牢なセキュリティ対策の重要性に対する認識の高まりにより、中小企業によるクラウドベースのソリューションの迅速な採用など、要因によって推進されています。さらに、人工知能(AI)などの高度な技術の採用機械学習(ML)サイバーセキュリティでは、重要な産業全体で積極的な脅威検出の必要性が市場の成長に貢献します。また、欧州連合は、組合国全体で高いレベルのサイバーセキュリティを確保するための新しい規則を設定し、進化する脅威の状況に対応し、Covid-19のパンデミックが加速したデジタル変革を考慮しています。

同様に、中東とアフリカと南アメリカは、長年にわたって安定したペースで成長すると予測されています。企業間のサイバーセキュリティの重要性に対する認識の高まりは、市場を推進します。サイバーの脅威と攻撃は、企業に大きな評判と経済的影響を及ぼし、サイバーセキュリティソリューションがそれらを保護するための需要の高まりにつながります。

競争力のある風景

市場の成長を推進するためのベンダー間のコラボレーションとパートナーシップ

サービス市場としてのSOCの主要なプレーヤーは、同様の企業と協力して、両当事者に大幅な経済的利益をもたらしています。パートナーシップは、リソースを共有または組み合わせることにより、販売を増やし、コストを削減するのに役立ちます。例えば、

2023年8月、Trend MicroはVision One Cybersecurityプラットフォームのサービスプロバイダーモジュールを発売しました。マネージドサービスパートナー(MSP)、マネージドセキュリティサービスプロバイダー(MSSP)、および純粋なプレイを支援するように設計されています管理された検出と応答(MDR)企業は、SOC/SOCAAS機能を開発、発売、拡張しています。

サービス会社としてのトップSOCのリスト

- Fortinet、Inc。(米国)

- NTTデータグループコーポレーション(日本)

- チェックポイントソフトウェアテクノロジーズリミテッド(イスラエル)

- テセゼ(英国)

- ClearNetwork、Inc。(私たち。)

- ConnectWise、LLC。(私たち。)

- Cybernx Technologies Pvt。 Ltd.(インド)

- タレス(フランス)

- Arctic Wolf Networks Inc.(米国)

- CloudFlare、Inc。(米国)

主要な業界の開発

- 2023年11月:SonicWallは、製品ポートフォリオを拡大し、グローバルに新しいサービスを提供するために、Solutions、Inc。の付与を取得しました。この買収により、セキュリティオペレーションセンターとしてのサービス(SOCAAS)、マネージド検出および対応(MDR)、およびその他のマネージドサービスを含む、SonicWallポートフォリオに重要なテクノロジーが追加されました。

- 2023年10月:Stairwellと360 Socは、競争力のあるレートで革新的なセキュリティソリューションを顧客に提供するために互いに提携しました。パートナーシップは、StairwellのAI搭載の脅威検出機能を、360 SOCのセキュリティオペレーションセンター(SOCAAS)の提供と組み合わせました。これは、あらゆる種類と規模のビジネスに費用対効果が高く、スケーラブルで高度に自動化されたセキュリティソリューションを提供します。

- 2023年10月:Check Point Software Technologies Ltd.は、チェックポイントInfinity Global Servicesポートフォリオに追加されました。新しいサービスには、マネージドネットワークセキュリティサービス(Network Operations Center(NOC)およびSecurity Operation Center(SOC)がサービスとして)、マネージドクラウドセキュリティサービス、および拡張マネージド検出および応答(MDR)機能が含まれます。

- 2023年7月:NTTデータは、MDRセキュリティサービスのアウトソーシングサービスを開始し、サイバーの脅威を防ぎ、これらのインシデントが発生したときに損害を減らしました。 同社は、ログ監視プラットフォームを介して脅威分析を提供およびサポートするために、ログ分析でSOCAASの提供を活用しました。

- 2023年1月:Fortinetは、組織のサイバー構造を強化し、小規模なチームをサポートすることを目的としたセキュリティオペレーションセンター(SOC)拡張サービスを立ち上げました。追加には、Soc-as-as-a-Service(SOCAAS)、アウトブレイク検出サービス、インシデント対応および準備(IR&R)サービスが含まれます。さらに、Fortinet Training Instituteは、トレーニングと認定へのアクセシビリティを高めるために、プログラムに多くのイニシアチブを追加しました。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスの種類、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。また、最新の市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 12.09% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービスによって

提供することによって

エンタープライズタイプごとに

業界によって

地域別

|

よくある質問

市場規模は2034年までに239億1,000万米ドルに達すると予測されている。

2025年の市場規模は84億4,000万米ドルであった。

予測期間中に市場は12.09%のCAGRを記録すると予測されている。

BFSIは、市場の主要な業界です。

サイバー犯罪の数が増えているため、SoCaasソリューションの需要が促進されているため、市場の成長が促進されています。

Fortinet、Inc.、NTT Data Group Corporation、Check Point Software Technologies Ltd.、Teceze、ClearNetwork、Inc.、ConnectWise、LLC。、CyberNX Technologies Pvt。 Ltd.、Thales、Arctic Wolf Networks Inc.、Cloudflare、Inc。は、市場のトッププレーヤーです。

2025年、北米が最高の市場シェアを獲得しています。

サービスにより、侵入検知および予防システム(IDPS)セグメントは、予測期間中に最高のCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150