テクニカルテキスタイル市場規模、シェア及び業界分析:製品タイプ別(アグロテック、ビルドテック、クロステック、ジオテック、ホームテック、インダテック、メディテック、モビルテック、パックテック、プロテック、スポーテック、エコテック)、繊維タイプ別(天然繊維と合成繊維)、地域別予測(2026-2034年)

主要市場インサイト

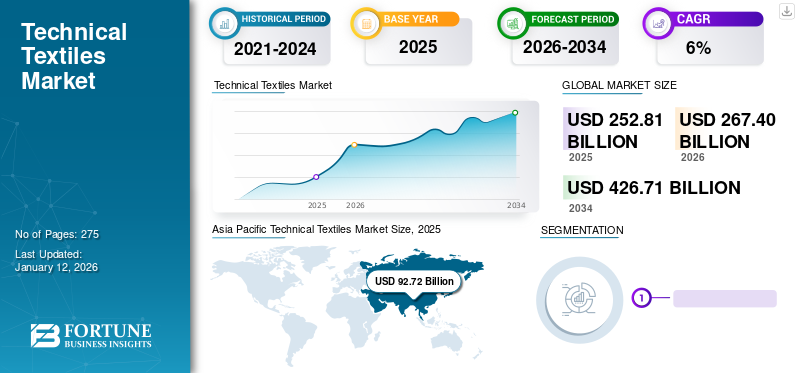

世界のテクニカルテキスタイル市場規模は、2025年には2,528億1,000万米ドルと推定されています。市場は2026年の2,674億米ドルから2034年には4,267億1,000万米ドルに拡大し、予測期間中は6%の年平均成長率(CAGR)で成長すると予測されています。アジア太平洋地域は、2025年には37%の市場シェアを獲得し、テクニカルテキスタイル市場を牽引しました。さらに、米国のテクニカルテキスタイル市場規模は、次世代の繊維素材開発への積極的な取り組みを背景に、2032年には853億米ドルに達すると予測されています。

装飾的または審美的な要件ではなく、技術的およびパフォーマンスの要件を満たすために製造された繊維材料は、一般に技術的または産業用テキスタイルとして知られています。これらのテキスタイル材料の主な用途エリアは、農業と園芸、建設と土木工学、履物と衣類、家庭用家具とカバー、工業機器の清掃と運搬、自動車産業、環境保護、包装産業、個人用保護具、スポーツ、レジャー。

近い将来、さまざまな産業用テキスタイルの明るい範囲を考慮して、より大きなプレーヤーは、製品ポートフォリオと流通ネットワークを改善することにより、ビジネスの拡大に焦点を当てています。たとえば、2021年7月に、Asahi Kaseiは、北米市場でBemlieseという名前のセルロース不明で連続的な繊維、および超義務の生地を発売しました。このファブリックは、農業用途向けのTüvAustriaNVによって生分解性として認定されています。

日本のテクニカルテキスタイル市場インサイト

日本では、産業用途の高度化や高機能素材への需要拡大を背景に、テクニカルテキスタイルの重要性が一段と増しています。自動車、医療、防護具、建設、電子部品などの多様な分野で、耐久性・軽量性・難燃性・環境性能といった特性を追求する取り組みが加速しています。世界的に高機能素材の活用が広がる中、日本市場では、品質と技術革新に優れたテクニカルテキスタイルを導入することで、製品性能の向上や新たな産業価値の創出につながる大きな機会が広がっています。

グローバルテクニカルテキスタイル市場のスナップショットとハイライト

市場規模と予測:

- 2025年の市場規模:2,390.1億米ドル

- 2026年の市場規模:2,528億米ドル

- 2034年予測市場規模:3,917億5,000万米ドル

- CAGR: 2026~2034年で6%

市場占有率:

- アジア太平洋地域は、2025年に世界のテクニカルテキスタイル市場を37%のシェアでリードし、2025年の927.2億米ドルから2026年には986.5億米ドルに増加しました。成長は、自動車、建設、ヘルスケア、工業セクターなどの主要産業からの需要の増加、政府の支援、製造能力の拡大によって促進されています。

- 製品タイプ別では、自動車、航空宇宙、鉄道のアプリケーションでの幅広い使用により、モビリティテックセグメントが2024年に最大のシェアを占めました。

- 繊維の種類別では、合成繊維が優れた耐久性、強度、およびさまざまな産業用途での汎用性により市場を支配しました。

主な国別ハイライト:

- 米国: 米国のテクニカル テキスタイル市場は、次世代テキスタイル素材のイノベーションと、メディテック、プロテック、モビルテック分野での広範な採用に支えられ、2032 年までに 853 億米ドルに達すると予測されています。

- 中国: 同国の大規模な工業化、インフラ拡張、国内製造業により、ビルドテック、インダストリーテック、ジオテックのアプリケーション全体で需要が高まっています。

- インド: 国家技術繊維ミッションなどの政府の計画や、農業技術および医療技術分野での採用の増加が成長を牽引しています。

- ドイツ: 欧州の自動車産業および機械産業の主要国であるドイツでは、モビリティテックおよびインダストリーテックの繊維に対する需要が堅調です。

- ブラジル: ヘルスケアおよび建設分野の成長により、ラテンアメリカにおけるメディテックおよびビルドテック分野の需要が促進されています。

- サウジアラビア: 急速な産業拡大とプロテックおよびインダストリーテック繊維の需要増加により、中東およびアフリカ地域の市場成長が促進されています。

Covid-19の衝撃

パンデミックが妨げられた中のテキスタイル材料の世界貿易の制限された市場の成長

コア産業は主に技術的な繊維材料を消費します。 Covid-19の発生と進行により、ほぼすべての国で生産事業が完全または部分的に停止しました。中国、インド、バングラデシュ、イタリア、ブラジルなどの主要な繊維生産国は、Covid-19のパンデミックによって悪影響を受けました。産業用テキスタイルの生産は減少し、最終用途産業の景気減速により需要がさらに減少しました。国際労働機関(ILO)が実施した調査によると、アジアからヨーロッパや北米などの主要な消費地域への輸出は50%以上減少しました。

さらに、この期間中の原材料の不足は、繊維生産に影響を与えました。これは、サプライチェーン全体を乱し、市場の成長に悪影響を及ぼしました。しかし、主要生産者とグローバル市場全体が採用した緩和戦略によって支持された経済回復は、今後数年間でゆっくりとした回復を示すと予想されています。

テクニカルテキスタイルの市場動向

市場の成長を強化するためのジオテキスタイルの重要性の高まり

現代の土木工学アプリケーションでは、ジオテキスタイル土壌構造を改善するために広く採用されています。それは土壌の安定性を改善し、風や水による土壌侵食を減らします。ジオテキスタイルは、ろ過、排水、シーリング、保護、補強などの機能を実行するために広く採用されています。それらは、道路、ダム、橋、その他のインフラストラクチャの建設に理想的な材料と見なすことができます。また、建設業界における持続可能性の成長傾向は、ジュートやコイアなどの環境に優しい繊維の需要を促進します。これらの材料は、道路開発のための信頼できる費用対効果の高いジオテキスタイルとして選択できます。したがって、大規模なインフラストラクチャプロジェクトへの官民投資の増加に伴い、建設業界は予測期間にわたってジオテキスタイルの成長機会を生み出すことが期待されています。アジア太平洋地域は、2023年の8190億米ドルから2024年の8714億米ドルに技術的なテキスタイル市場の成長を目撃しました。

[luhv4h1ftm]

技術的なテキスタイル市場の成長要因

市場の成長を促進するための一定の進化技術と相まって、複数の利点

成長する技術の進歩は、いくつかの利点のために技術的なテキスタイルの消費の増加と相まって、市場の成長を強化しています。従来のテキスタイルと比較して、これらのテキスタイルは耐久性があり、軽量で、高強度があり、用途が広く、要件に応じてカスタマイズできます。また、これらのテキスタイルは柔軟性があり、高い吸収と絶縁、および機械的、化学的、および熱抵抗特性を提供します。さらに、製造部門のテクノロジーと製品の革新が常に進化しているため、技術的なテキスタイルの範囲が拡大しています。

Textile manufacturers nowadays are adopting several technologies, such as knitting machines, pleating, and digital printing, to meet the industry's needs globally.たとえば、医療業界では、生体適合性、埋め込み、耐久性、および軽量の材料の必要性が、単純な包帯から恒久的なボディインプラントまで、幅広いメディテックアプリケーションで優れています。繊維産業における3D印刷技術の必要性も世界的に増加しており、さらに迅速な市場開発を示しています。絶えず拡大しているファッション業界は、この技術の進歩を加速しています。たとえば、ナイキは3Dプリントを実験して、柔らかい服で使用すると魅力的に見える革新的な靴を作成しています。

近年では、ナノテクノロジー既存の繊維特性を改善することにより、新しい繊維材料の開発に重要な役割を果たしてきました。たとえば、建設業界では、ナノファイバーとナノチューブを使用して、より軽くて強力なコンクリート材料を製造して、長期間に耐えることができます。さらに、ナノテクノロジーにより、繊維産業はエネルギーのしきい値を低くする製品を製造することができます。これは、持続可能なソリューションの提供にさらに貢献し、厳しい環境規制を満たすのに役立ちます。したがって、このような技術の採用の増加、近代化の拡大、および規制のサポートは、技術的なテキスタイル市場の成長を新しい高さに促進するのに役立ちます。

抑制要因

市場の成長を妨げるための高い製造コスト

製造コストの増加は、市場の成長の大きな抑制として機能します。従来のテキスタイルと比較して、技術製品のコストは非常に高くなっています。技術的なテキスタイルベースの製品は、特定の技術的要件を満たすために製造されており、これらのテキスタイルの生産においてより正確な製造手順に従います。これにより、熟練した労働と高価な機械の需要が増加するにつれて、全体の製品コストが増加します。原材料の調達が高いため、完成品の総コストが必然的に増加し、それにより生産者は利益率の機会が限られています。これらの制約に対処するために、メーカーは材料コストを管理するための代替材料とサプライチェーン戦略を検討できます。さらに、高品質のインストールを維持し、最終的に上記の課題を緩和し、市場の成長をサポートすることができる熟練した労働力を確保するために、トレーニングおよび認証プログラムへの投資が必要です。

さらに、技術的なテキスタイルの有益な特性と市場の低価格で安価な品質の生地の入手可能性に関連する消費者の間での意識が低いことで、従来のテキスタイルの需要が急増しています。したがって、そのような要因は、輸送、建設、医療、農業、衛生、スポーツなどのいくつかのアプリケーションで製品の採用を制限しています。ただし、これらのテキスタイルが提供するパフォーマンスは、通常の従来のテキスタイルでは達成できません。したがって、この抑制の影響は低く、製品の最終品質を満たすために高標準材料が必要です。

テクニカルテキスタイル市場セグメンテーション分析

製品タイプ分析による

Mobiltechセグメントは、いくつかの業界からの需要の増加により、最大のシェアを保持しています

製品タイプの観点から、市場はAgrotech、BuildTech、Clothtech、Geotech、Hometech、Indutech、Meditech、Mobiltech、PackTech、Protech、Sportech、およびOekotechにセグメント化されています。

2024年、Mobiltechセグメントは最大の技術的なテキスタイル市場シェアを保持しました。高いセグメントの成長は、自動車、航空宇宙、鉄道、その他のモビリティアプリケーションでの布地の使用の増加によるものでした。座席室内装飾品、シートベルト、タイヤコード、線形などの自動車セクターでのこれらのテキスタイルの使用の増加は、自動車の技術繊維の需要を推進することが期待されています。

Oekotechセグメントは、予測期間にわたって最も急成長しているセグメントになると予想されます。の研究開発の増加セルロースナノ結晶、細菌セルロース、バイオコンポジット、ケラチン基質、天然タンニン、およびエコ色素剤およびその他の用途向けのナノコンポジットヒドロゲルは、セグメントの成長を促進すると予想されます。

IndutechおよびSportechセグメントは大幅に成長すると予想されており、印刷、フィルタリングベルト、処理など、幅広いアプリケーションで使用されています。 Indutechセグメントは、2022年に16.4%のシェアを保有すると予想されています。

[75otrwsvur]

ファイバータイプ分析による

合成セグメントは、その優れた特性のために最も急速に成長するセグメントです

繊維タイプに基づいて、市場は自然と合成にセグメント化されています。

合成セグメントは、2024年の価値と量の点で市場の最大のシェアを保有していました。技術的なテキスタイルは、天然材料と合成材料で作られています。綿、亜麻、ジュート、サイザルなどの天然繊維は、ターポリンやテントから帆布、ロープ、略奪までの用途で伝統的に使用されています。合成繊維には、ポリマー、金属、鉱物、その他の材料で作られた繊維が含まれます。合成繊維は、耐久性、強度、ストレッチ、ひずみ耐性など、単純な人工繊維よりも優れた品質を持っています。したがって、それらは、アパレルの使用だけでなく、消費者製品や自動車コンポーネントなどの他のアプリケーションでも、さまざまな業界で広く使用されています。

天然繊維は、一般に、医療縫合糸、ジオテキスタイル、プロテクなどのテキスタイルに使用されます。紙のストリップ、木製の削りくず、ジュート網、またはウールマルチの形の天然繊維は、ジオテキスタイルとして使用されます。特定の土壌補強施設では、一般に、表面に植生が確立されるまで土壌侵食を制御するために使用されます。

地域の洞察

地理的には、世界市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東とアフリカに分割されています。

[yosqabticv]

アジア太平洋地域は2024年に最大のシェアを保持し、2024年に8714億米ドルの価値を生み出しました。アジア太平洋地域は、予測期間中に最も急速に成長すると予想されています。この成長は、政府の焦点の改善と地域の技術的なテキスタイルに対するアプリケーションの認知の拡大とは別に、医療、建設、自動車、産業開発などのセクターに認定されています。

- アジア太平洋地域では、Indutechセグメントは2022年に16.7%の市場シェアを保有すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパは、市場に2番目に大きな貢献者です。自動車アプリケーションでの製品の使用の増加は、主要な駆動要因の1つです。

北米のイノベーションの増加とニッチな技術の採用と、一般的かつ今後の自由貿易協定の下で開発された貿易関係と相まって、製品の需要が促進されます。

ラテンアメリカは、予測期間の終わりまでに大幅に成長する予定です。 Meditech、Indutech、Protechなどの技術的なテキスタイルに対する需要の高まりが市場を推進しています。

鉱業、石油とガス、化学物質など、さまざまな最終用途セクターからの保護繊維に対する需要の増加は、中東およびアフリカの地域市場を促進することが期待されています。

テクニカルテキスタイル市場の主要企業のリスト

ビジネス拡大は、能力を獲得するために企業が実施する戦略的イニシアチブです

Freudenberg Group、Asahi Kasei Companyなどは、この市場で事業を展開している主要生産者の一部です。市場で事業を展開しているプレーヤーの大半は、製品の革新、容量の改善、買収、およびコラボレーションに関与しています。

たとえば、2021年7月、ドイツに本拠を置くFreudenberg Groupは、リサイクルポリエステルからEvolon re High-Performance Textileの環境にやさしいバージョンを開発しました。さらに、大企業は、ネットワークを強化し、消費者の傾向を理解するために新しい技術センターを設立するために、小規模プレーヤーと戦略的パートナーシップを締結しています。

プロファイルされた主要企業のリスト:

- Dupont de Nemours、Inc。(私たち。)

- Freudenberg Group(ドイツ)

- Tencateファブリック(オランダ)

- 浅子kaseiカンパニー(日本)

- Milliken&Company(米国)

- Skaps Industries(米国)

- delcotex delius techtex gmbh&co。kg(ドイツ)

- Terram(Berry Global)(英国)

- 国際繊維グループ(英国)

- officine maccaferri s.p.a(イタリア)

- Strata Geosystems(インド)

- ヒュースカーグループ(イタリア)

- SRF Limited(インド)

- Arrow Technical Textiles Private Limited(インド)

- ジョンズ・マンビル(米国)

主要な業界開発:

- 2022年11月-Asahi Kasei Corporations製品カテゴリBebmbergは、スマートファッションオファーを充実させる新しい範囲の製品とパートナーシップを立ち上げました。この新しいローンチは、ニットウェア、カジュアルウェア、ジャージなど、高級およびファッション業界向けの同社のアプリケーションの拡大に役立ちます。

- 2022年10月 - デュポンは、ケブラーエンジニアリング糸の新しいグローバルポートフォリオを発売しました。これらの新製品は、製造業者が厚さと重量を大幅に増加させることなく保護レベルを上げるのに役立ちます。このような新しい打ち上げにより、市場でのデュポンの存在が増加します。

- 2021年5月 - Bontexgeo Groupは、英国に拠点を置くABG Ltd.で100%の株式を取得しました。これは、英国のジオシンセティックシステムの販売を専門とするマーケットリーダーです。 Bontexgeoグループは、すでにヨーロッパのジオテキスタイルの製造と販売のリーダーです。この買収により、同社は英国市場でのネットワークをさらに強化しました。

- 2021年2月 - Freudenberg Groupは、スポーツや屋外用途向けに、さまざまな非常に弾力性のある通気性のあるテキスタイルを発売しました。これらの製品は、優れた処理特性を備えたリサイクルポリエステルで設計されており、伸縮性と通気性のあるものにするのに適していますスポーツウェア。

- 2021年10月 - Milliken&Companyは、Cypress Performance Group LLCからEncapsys、LLCの買収を開始しました。買収された会社は、テキスタイル、パーソナルケア、在宅ケア、農業など、さまざまなエンドユーザーに革新的なソリューションを提供することに関与しています。このような買収は、会社が繊維市場で製品ポートフォリオを強化するのに役立ちます。

報告報告

調査レポートは、詳細な市場分析を提供し、大手企業、種類、アプリケーション、エンドユーザー産業、製品などの重要な側面に焦点を当てています。また、量と価値、市場分析、市場データの研究方法論、市場動向に関する洞察に関する定量的データを提供し、重要な業界の開発と競争の環境を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献するさまざまな要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2034 |

|

ユニット |

金額(10億米ドル)、数量(キロトン) |

|

成長率 |

2026年から2034年にかけて6%のCAGR |

|

セグメンテーション |

製品タイプ別

|

|

繊維の種類別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には2,528億1,000万米ドルで、2034年までに4,267億1,000万米ドルに達すると予測されています。

2025年の市場価値は2,528.1億米ドルに達しました。

市場は6%のCAGRで成長しており、予測期間(2026〜2034年)にわたって急速な成長を示すでしょう。

2025年には、モビリティテックセグメントが市場をリードする製品タイプとなりました。

テクニカルテキスタイルの複数の利点と、常に進化するテクノロジーと組み合わせて、市場を推進しています。

2025年にはアジア太平洋地域が最大の市場シェアを占めた。

Dupont de Nemours、Inc。、Freudenberg Group、SRF Limited、Terram、およびAsahi Kasei Companyは、市場で営業している主要生産者の一部です。

市場の新しい機会を生み出すためのジオテキスタイルの重要性の高まり。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 275