テレビ配信モデル市場規模、シェア、業界分析、技術タイプ別(ケーブルテレビ、衛星テレビ/DTH、インターネットプロトコルテレビ(IPTV))、サブスクリプションタイプ別(月間および年間)、エンドユーザー別(商用および個人)、および地域予測、2026~2034年

主要市場インサイト

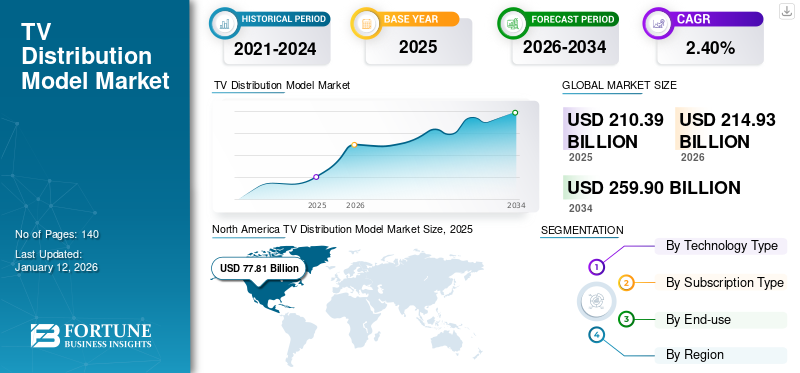

世界のテレビ配信モデル市場規模は2025年に2103億9000万米ドルと評価された。市場は2026年の2149億3000万米ドルから2034年までに2599億米ドルへ成長し、予測期間中に年平均成長率(CAGR)2.40%を示すと予測されている。北米は2025年に36.98%のシェアで世界市場を支配した。

テレビ配信モデルは、ケーブルテレビ、衛星テレビ、IPTVなど、さまざまなタイプのテレビモデルで構成されるシステムです。コミュニティアンテナの設置または国内のテレビケーブルネットワークは、テレビ配信モデルとしても知られています。

市場の成長は、いくつかの政府のイニシアチブ、高品質のコンテンツの増加、農村部や遠隔地に到達する能力によって推進されると予想されています。さらに、ネイティブのIP放送基準の導入は、市場の成長をさらに促進することです。また、市場は、技術革新、消費者の好みの変化、競争力のあるダイナミクスによって駆動される大幅な変更を受けています。衛星TV/dthおよびIPTVプラットフォームは、業界の景観を再構築し、従来のテレビプロバイダーに挑戦し、コンテンツクリエーター、広告主、規制当局の機会と課題の両方を生み出しています。

テレビ配信モデル市場の成長は、Covid-19のパンデミックによって大きな影響を受けました。人々が家にいると、ストリーミングサービスの需要が顕著に増加しました。これにより、コードレスプラットフォームの継続的な傾向が加速され、従来のテレビからの移行が発生しました。マーケットリーダーは、資金を投資し、高度なテレビ配信モデルを活用するために生産能力を拡大し始めました。全体として、パンデミックはテレビ配信の既存の傾向の触媒として機能し、デジタルプラットフォームへのシフトを加速しました。また、業界全体の生産、流通、消費習慣の適応を促しました。

日本のTVディストリビューションモデル市場インサイト

グローバル展開を視野に入れる日本企業にとって、TVディストリビューションモデル市場は多様化する視聴行動やデジタルプラットフォームの拡大を背景に、新たな価値提供と収益モデルの再構築が求められる重要分野として注目されています。コンテンツ配信の高度化やネットワーク環境の進化により、柔軟で効率的な配信戦略への需要が増す中、日本市場の特性を踏まえた先進的なディストリビューション手法の活用は大きな成長機会となり、グローバル戦略を推進する企業にとって競争力強化の鍵となっています。

生成AIの影響

テレビ配信モデルのための生成AIの高度なコンテンツ作成機能燃料市場の成長

テレビの配布モデルは革命を起こしています生成AI、そしてこれは、アルゴリズム、機械学習、およびGPUの開発に大きな影響を与えます。視聴の選択肢を広げる一般的な方法は、衛星テレビとケーブルを組み合わせることです。衛星テレビは通常、国際的なチャネルと専門チャンネルを含む可能性のある多様なチャネルの選択を提供しますが、ケーブルはローカルチャネルへのアクセスを可能にし、多くの場合、インターネットの速度が高くなります。

生成AIでは、スクリプトまたは画像の形式での自律コンテンツの作成が可能です。これにより、特定の興味やさまざまな視聴者に対応する利用可能な衛星テレビチャンネルの数が大幅に増加する可能性があります。これらのチャネルは、AIが制作したコンテンツを使用して、プログラミングスロットを提供したり、新しいフォーマットを試したり、まったく新しいジャンルのショーを作成したりできます。生成AIとテレビ配信モデルの組み合わせは、より迅速で正確なシミュレーションを可能にすることにより、テレビ通信の変革を引き起こす機会を提供します。これにより、さまざまなドメインで新しい機能が解除される可能性があります。

テレビ配信モデルの市場動向

5G放送の出現による市場変革は重要な傾向になります

この傾向は、衛星TV/DTH、IPTV、ケーブルTVなど、テレビ業界に5Gテクノロジーが影響を与えることを指し、コンテンツ配信、ユーザーエクスペリエンス、市場のダイナミクスの変更につながりました。 5G放送の出現により、ベンダーはサービスと5Gネットワークを組み合わせたハイブリッド配信モデルを探索しています。これにより、消費者へのより速く効率的なコンテンツ配信が可能になり、視聴体験が向上します。また、企業は5Gテクノロジーを統合して、高解像度のビデオ、インタラクティブな機能、パーソナライズされたコンテンツの推奨事項など、拡張されたストリーミングサービスを提供し、それによって進化する消費者の需要を満たしています。

さらに、テレビ業界の企業は、他のビジネスモデルと協力して、5Gテクノロジーをさまざまな製品に組み込んでいます。 5Gの統合により、リアルタイムストリーミング、オンデマンドコンテンツ、より魅力的なインタラクティブな広告など、よりインタラクティブな機能を可能にすることにより、テレビプロバイダーが提供するサービスを強化できます。 5Gのレイテンシが低いと、スポーツイベント、ニュース放送、その他の時間に敏感なプログラムなど、ライブコンテンツの配信が強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

テレビ配信モデル市場の成長要因

衛星通信とインターネット接続を通じて高品質のコンテンツを提供して、市場の成長を促進します

市場は、高品質とプレミアムコンテンツの需要の増加によって推進されています。消費者は、スポーツイベント、映画、オリジナルコンテンツなど、プレミアムプログラムコンテンツへのアクセスを求めています。このタイプのコンテンツは、ベンダーが広範なチャネルラインナップを通じて提供しています。たとえば、DirectVやDish Networkなどの主要なベンダーは、ライブスポーツリーグや大ヒット映画など、サブスクライバーを引き付けるなど、人気のあるコンテンツに対する独占的権利の保護に引き続き投資しています。さらに、需要の高まりに応じて、ベンダーは、高解像度や4Kコンテンツを消費者の家に提供できる高度なセットトップボックスとディッシュレシーバーの開発にますます注力しています。

世界中の企業は新しい衛星を立ち上げ、インターネットのカバレッジと能力を強化できるようにしています。これにより、高速インターネットの可用性が向上するため、IPTVモデルと衛星テレビモデル全体で問題をバッファリングすることなく、オンデマンド表示を強化し、高品質のコンテンツを提供します。例えば、

- 2023年1月、OneWebは40の衛星の展開を確認し、SpaceXは現在軌道中に衛星艦隊の80%を超える542の衛星にOneWeb Constellationをもたらしました。 OneWebとそのパートナーは、「Global Connectivityへのカウントダウン」キャンペーンを通じて、より多くのサービスを受けていない、サービスを受けていないリモートおよび農村部のビジネスやコミュニティにインターネット接続を提供することを目指しています。

同様に、企業は、この進化する景観で競争力を維持するために、次世代の技術に積極的に投資しています。 2024年4月、SESはIntelsatを買収しました、放送およびデジタル地上テレビ配信(DTT)プロバイダー、 インターネットのカバレッジが大きい強力なマルチ軌道演算子を作成します。これは、衛星通信業界で競争力を維持するのに役立ちます。

抑制要因

市場の競争の激しい状況に影響を与える障壁を作り出すための規制上の課題

グローバル市場における規制上の課題とは、テレビサービスの運用と成長に影響を与える法的および政府の障害を指します。これらの課題には、スペクトル割り当て、ライセンス要件、コンテンツ規制、地政学的な考慮事項が含まれます。規制の枠組みはグローバルに異なり、衛星、ケーブル、およびIPTVプロバイダーのコンテンツ流通チャネル、ライセンス契約、および市場参入に影響を与えます。政府は、衛星通信のためのスペクトル周波数の割り当てを規制しており、衛星テレビサービスの可用性と品質に影響を与える可能性があります。例えば、

- 2021年、米国連邦通信委員会(FCC)はCバンドスペクトルのオークションを実施し、これらの周波数へのベンダーのアクセスに影響を与えました。 Cバンドスペクトルは、テレビ放送、特にテレビ信号の衛星分布に不可欠です。

テレビ配信モデル市場セグメンテーション分析

テクノロジータイプ分析による

衛星テレビベースのサービスに対する消費者需要の増加は、市場の成長を後押ししました

テクノロジーの種類に基づいて、市場はケーブルテレビ、衛星TV/DTH、およびインターネットプロトコルTV(IPTV)にセグメント化されています。

市場シェアの観点から、衛星TV/DTHセグメントは2024年に市場を支配しました。サービス提供をさらに多様化するために、衛星テレビプロバイダーはボーナス機能、新しいネットワーク、およびより高度なチャネルの使用を積極的に促進しています。したがって、このセグメントの成長は、主にこれらのサービスに対する消費者の需要の増加によって推進されてきました。

インターネットプロトコルTV(IPTV)セグメントは、予測期間中に最高のCAGRを登録することが予想されます。この成長は、たとえば、従来のケーブルテレビとは対照的に、既に整備されているネットワーク上で事前録音またはライブショーをブロードキャストする能力など、IPTVが提供する高レベルの機能によるものです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サブスクリプションタイプ分析による

コスト削減と予測機能は、年間サブスクリプションの需要を高めました

サブスクリプションタイプに基づいて、市場は毎月および年次にセグメント化されています。

市場シェアの観点から、年間セグメントは2024年にテレビ配信モデルの市場シェアを支配しました。このサブスクリプションタイプは、その予測可能性と消費者の潜在的なコスト削減のために特に魅力的です。テレビ配信プラットフォームの場合、年次サブスクリプションは安定した収益源とより良い財務予測を提供します。さらに、年間のサブスクリプションには、多くの場合、毎月のプランと比較して割引が付いています。この前払いは、時間の経過とともに消費者のお金を節約できます。

毎月のセグメントは、予測期間中に最高のCAGRを登録すると予想されます。消費者は毎月サブスクライブして登録解除でき、費用とコンテンツの選択の管理に柔軟性を提供できます。さらに、毎月の価格設定により、消費者は娯楽費用の予算を作成しやすくなります。

最終用途分析による

エンターテイメントの好みが多様なため、個人セグメントが支配的な市場を支配しています

最終用途に基づいて、市場は商業的および個人に分類されます。

市場シェアの観点から、2024年には、テレビが家族のエンターテイメントの主な形であり続け、異なる視聴選好を持つ複数のメンバーにサービスを提供するため、個人セグメントが市場を支配しました。さらに、このセグメントには、サテライトテレビのプログラミングパターンに適したモーニングニュースやイブニングプライムタイムプログラムなど、定期的なテレビウォッチングが含まれます。

商業セグメントは、予測期間中に最高のCAGRを登録する予定です。テレビ配布モデルの商用使用には、地元企業、モール、テレビやホームシアターの店舗にテレビセットが設置されています。 Satellite TVとIPTVの最新トレンドはOmnichannelであり、これらのサービスを通じてビジネス関連の情報にアクセスできるようになりました。 HDコンテンツ、パーソナライズされたコンテンツ、ビデオオンデマンドなどの新しい進歩は、顧客の視聴体験を向上させることを目的としています。メーカーとサプライヤーは、コンテンツやサービスのバンドルなど、テレビサービスの需要を促進するための革新的な戦略を考案しています。

地域の洞察

地理に基づいて、市場は北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋に断片化されています。

North America TV Distribution Model Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に過半数の市場シェアを保持していました。この地域では、テレビとインターネットの使用の増加が地域の市場収益の大幅な増加に貢献しています。たとえば、業界のアナリストによると、2023年11月までに、アメリカのテレビ世帯の18%以上が無料の放送プログラミングを受けることができる少なくとも1つのテレビセットを持っていました。さらに、北米のテレビ配信モデル市場の成長は、統合されたブロードバンド放送システムの採用に関する衛星テレビサービスプロバイダーの焦点の増加によって刺激されています。

アジア太平洋地域は、予測期間中に最高速度で成長すると推定されています。この地域でのテレビ配布モデルの使用の増加は、コンテンツの多様化によるものです。アジア太平洋地域の市場は、衛星テレビの影響を大きく受けており、市民のさまざまな言語や関心に合わせてさまざまなチャネルを提供しています。地域全体の多くの国での経済成長により、可処分所得が増加する中流階級の拡大が生まれました。その結果、より多くの世帯が衛星テレビのサブスクリプションと関連する機器を買う余裕があります。この成長している中流階級の人口統計は、衛星テレビ運営者にとって重要な市場であり、サービスの拡大を促進しています。

中東とアフリカは、予測期間中に市場で2番目に高い成長率を登録することが期待されています。この成長は、家電に対する需要の増加、都市化の増加、可処分所得の増加によるライフスタイルの変化によって引き起こされると予想されます。

ヨーロッパは、予測期間中に市場で大幅な成長率を登録する予定です。テレビ配布モデルの需要は、の増殖の結果として大幅に増加していますデジタル変換イニシアチブと接続されたデバイスの数が増えています。市場は、いくつかの革新的な企業やプロジェクトから多大な貢献を受けています。たとえば、2023年12月に、Eutelsatは、西ヨーロッパと中央ヨーロッパでのブロードバンドインターネットアクセスと直接衛星テレビ放送を提供するために、追加の能力で事業を開始しました。サービスは、以前はHot Birdとして知られていたEurobird 2衛星を介して東33度で配信されています。

南アメリカは、予測期間中に大幅な成長を遂げています。この成長は、ブラジルとアルゼンチンの通信サービスのためのIT支出の増加、5G技術の急増、および政府法の支援に起因しています。

主要業界のプレーヤー

市場のプレーヤーは、さまざまなビジネス成長戦略に焦点を当てて運営を増やす

市場に関与する主要企業の中には、ユーザーにAPI統合が簡単、顧客サービスの改善、コスト削減などを提供することにより、高度なテレビ配信モデルの提供に焦点を当てています。これらのマーケットプレーヤーは、ビジネスリーチを増やすために地元および小規模企業を購入しています。さらに、彼らはまた、投資、合併、買収、市場競争を先取りするためのパートナーシップなど、さまざまなビジネス成長戦略を実施しています。

トップテレビ配信モデル企業のリスト:

- DirectV、LLC。(私たち。)

- ディッシュネットワークL.L.C. (私たち。)

- Comcast Corporation(米国)

- Verizon Communications Inc.(米国)

- Bharti Airtel Limited(インド)

- Tata Play Ltd.(インド)

- Foxtel(オーストラリア)

- Charter Communications、Inc。(米国)

- Altice USA、Inc。(米国)

- Fetch TV Pty Ltd(オーストラリア)

主要な業界開発:

- 2024年5月:Dish TVおよびHughes Network Systemsは、顧客価値を高めるためにバンドルされたサービスを開始しました。 Dish TVの衛星テレビとHughesnetの衛星インターネットサービスを組み合わせることで、顧客はエンターテイメントと接続のソリューションを改善できます。

- 2024年4月:DirectVは、ScrippsネットワークとCineverseとの契約に署名し、コートTVやScrippsニュースを含む7つの新しいチャネルをストリーミングラインナップに追加しました。この拡張には、Cineverseからの4,000時間以上のオンデマンドプログラミングも含まれていました。

- 2024年3月:Star Sportsは、Tata PlayとAirtel Digital TVと協力して、IPLの視聴体験を強化しました。このパートナーシップは、トーナメント中に革新的な機能とインタラクティブなコンテンツを備えた豊かな体験を視聴者に提供することを目的としています。

- 2023年10月:Foxtelは、Comcast Technologyを搭載したHubbl Glassを発売し、パーソナライズされたコンテンツの推奨事項とシームレスなナビゲーションで視聴者のエクスペリエンスを強化しました。この戦略的コラボレーションは、コンテンツの発見とエンゲージメントを最適化することを目的としており、優れたユーザーの満足度のために最先端のテクノロジーを活用しました。

- 2022年9月:FETVはOptimumで発売され、最適なサブスクライバーへのリーチを拡大しました。この追加により、Optimumのプログラミングラインナップが強化され、FETVのさまざまな範囲の古典的なテレビ番組やコンテンツにアクセスできるようになりました。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、テクノロジータイプ、サブスクリプションタイプ、エンドユーザーなどの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 2.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジータイプによる

サブスクリプションタイプ

最終用途によって

による 地域

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、市場規模は2034年までに2599億米ドルに達すると予測されている。

2025年、市場価値は2103億9000万米ドルに達した。

市場は、予測期間中に2.40%のCAGRを記録すると予測されています。

2025年、エンド使用に基づいて、個人セグメントが市場をリードしました。

衛星通信とインターネット接続を通じて、高品質およびプレミアムコンテンツをテレビサービスベンダーに提供することで、市場の成長が促進されます。

DirectV、LLC。、Dish Network L.L.C.、Comcast Corporation、Verizon Communications Inc.、Bharti Airtel Limited、Tata Play Ltd.、Foxtel、Charter Communications、Inc。、Altice USA、Inc。、およびFetch TV Pty Ltdは市場のトップ企業です。

北米は2025年に36.98%のシェアで世界市場を支配した。

アジア太平洋地域は、予測期間中に最高の成長率を示すと予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140