バッテリープレート市場規模、シェア及びCOVID-19影響分析、バッテリータイプ別(鉛蓄電池、リチウムイオン電池、その他)、 エンドユーザー別(自動車、航空宇宙・防衛、その他)、および地域別予測、2026-2034年

バッテリープレートの市場サイズ

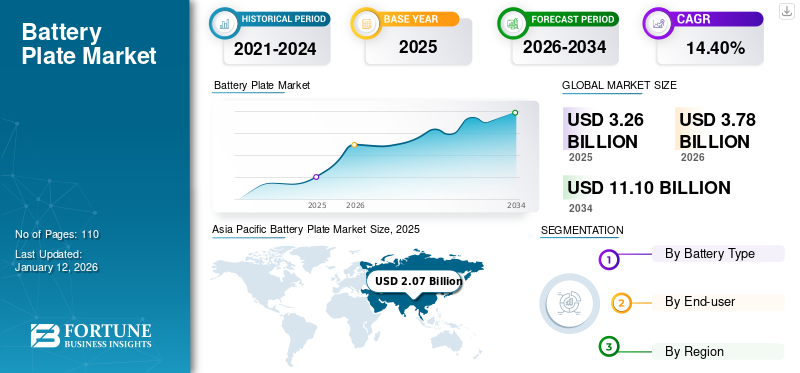

世界のバッテリープレート市場規模は2025年に32億6000万米ドルと評価され、2026年の37億8000万米ドルから2034年までに111億米ドルへ成長し、予測期間中に14.40%のCAGRを示すと予測されている。アジア太平洋地域は2025年に63.56%のシェアで世界市場を支配した。米国の電池プレート市場は大幅に成長し、2032年までに推定18億2000万米ドルに達すると予測されている。

バッテリープレートは格子状に構築されており、エネルギーの蓄積と電気の伝導を補助します。バッテリープレートは、充電と放電を維持し、さまざまなデバイスにエネルギーを供給する、バッテリー内部構造の重要な部分です。技術の絶え間ない進歩と投資の増加に伴い、リチウムイオン電池の総合性能は継続的に向上している。

COVID-19パンデミックは電池産業に深刻な混乱をもたらし、電池プレートの需要と供給の両方に影響を与えた。ロックダウン、電気自動車需要の減少、世界的な貿易混乱が市場に影響を及ぼした。サプライチェーンの障害、特にリチウム、コバルト、ニッケル採掘分野での問題は、課題の一因となった。電池製造の重要な担い手である中国も混乱に見舞われ、2020年6月には米国上院委員会が鉱物サプライチェーンへのパンデミック影響に関する公聴会を開催。電池用プレートと鉱業に焦点を当てた。

日本のバッテリープレート市場インサイト

電動化とエネルギー効率への要求が一段と高まる中、日本のバッテリープレート市場は高度な製造技術と信頼性を重視する産業ニーズに応える重要領域として注目されています。各種蓄電システムの性能向上が求められる現在、日本市場では耐久性・効率性・安全性を支える高機能バッテリープレートへの需要が堅調に拡大しており、グローバルで競争力を強化したい企業にとって技術革新と市場成長の双方を実現する有望な機会となっています。

電池プレート市場の動向

劇的なコスト削減が電動化ブームの中で市場成長を推進

携帯電話、ノートパソコン、自動車に使用されるリチウムイオン電池のコストは、過去30年間で劇的に低下しました。これは電池プレートの技術の急速な成長を牽引する重要な要因となっています。マサチューセッツ工科大学の科学者らは、リチウム電池が1991年に初めて市場に登場して以来、そのコストが97%減少したことを明らかにしました。1991年に1キロワット時あたり7,500米ドルだったバッテリーは、2018年にはわずか181米ドル(41分の1)となった。有望なことに、価格は今後も下落を続け、過去20年間(2014年から2018年)でコストは半減している。

リチウムイオン電池のコスト低下は、輸送手段の継続的な電動化を推進するだけでなく、太陽光や風力などのクリーンエネルギー源への間欠的なアクセスを補うため、定置型アプリケーションにおける電池使用量の増加も促す可能性があります。リチウムイオン電池の使用増加は、今後数年間の電池プレート市場の成長につながるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電池プレート市場の成長要因

燃料消費削減に向けた電池セル生産への投資増加が市場成長を牽引

電気自動車市場への需要急増が、世界的な電池セル生産需要を押し上げている。電気自動車への需要は年間30%の急成長を見せており、電池セル生産需要も同様に急増している。-101678" target="_blank" rel="noopener">電気自動車への需要急増は、世界的な電池セル生産需要を押し上げている。NITI Aayog(インド国家変革機構)によれば、電池需要は前年比30%の急成長を遂げており、2030年までに30,000GWhに達する可能性を秘めている。(インド国家変革機構)によれば、バッテリー需要は急増しており、2030年までに30,000GWhに達する可能性がある。OEM各社も内燃機関(ICE)の最終廃止時期の発表を開始している。しかし、主要なOEMメーカーの大半は今後数年間でEV販売を大幅に増加させることを約束しており、ICE車両の段階的廃止期間を定義する予定である。したがって、OEMが2050年までにICEを段階的に廃止するという目標は、世界の自動車販売の50%に大きな影響を与えるでしょう。

EV OEMへの需要が大幅に増加する中、バッテリー部品の製造も必要な成長率に合わせて増加する必要があります。この需要の増加により、新たなバッテリーセル製造企業がギガファクトリーの建設を計画しており、バッテリー部品メーカーが新たな供給契約を獲得する機会が開かれています。燃料消費削減の傾向が高まる中、この市場は著しく成長しており、予測期間中に高い成長が見込まれる。

エネルギー貯蔵の普及拡大が電池セル生産を促進し市場成長を牽引

バッテリーエネルギー貯蔵は、太陽光や風力発電の間欠性という特性から、再生可能エネルギーへの移行を成功させるために不可欠である。これらのシステムは、再生可能エネルギー源から得られるエネルギーを蓄積・貯蔵し、需要と供給のピークサイクルに対応するため適時に供給する役割を担う。結果として、再生可能エネルギーの生産と消費の間のギャップを埋める上で、バッテリー貯蔵は不可欠であり、グリーンエネルギー構造において許容できない課題である。

政府補助金、民間投資、規制政策が拡大するエネルギー貯蔵市場を支えている。電力系統への移行に伴い、電池セルの需要が電池セル生産と電池プレート市場を押し上げている。米国エネルギー省は、特定の蓄電技術が特定の用途に最適であることを認めている。同省は、手頃な価格で持続可能なエネルギー供給を保証するため、様々な蓄電技術の研究開発活動を継続している。蓄積された再生可能エネルギーをピーク需要管理の実用的な選択肢とするため、インド政府はキロワット時あたり0.06~0.08米ドルの平準化蓄電コスト達成を目指している。支援は、実行可能性ギャップ資金(VGF)を活用し、計画容量の資本コストの40%から60%を5回に分けて提供される。

抑制要因

製造・サプライチェーン問題による製品故障が市場成長を阻害

バッテリーは追加の安全回路と精密な電圧・電流・温度制御により複雑な設計となっている。電池セルや回路が機械的ストレスや損傷を受けると、安全上の問題が生じる可能性があります。これらのいずれかの部品が損傷すると、電池は直ちに故障するか、故障前に不具合を引き起こす可能性があります。セルの経年劣化度合い、機械的損傷、周囲温度、充電状態などの要因がセルの故障モードを決定します。セルが機械的ストレスを受けると、セル内のセパレータが遮断できなくなり、その結果、カソードとアノードの短絡が発生する可能性があります。リチウムイオンセルおよびバッテリーは、不適切な設計や製造工程により深刻な損傷を受ける可能性があります。これらの故障により、火災、発煙、熱暴走が発生します。故障は、製品の使用によって引き起こされるまで気付かれない場合があります。

電池プレート市場セグメント分析

電池タイプ別分析

EV製造の増加によりリチウムイオン電池セグメントが市場を牽引

製品タイプ別では、市場は鉛蓄電池、リチウムイオン電池、その他に区分される。

リチウムイオン電池セグメントは最大の電池プレート市場シェアを占め、予測期間中に市場を牽引すると見込まれています。自動車用リチウムイオン電池の需要は、主に電気自動車販売台数の増加(新規登録台数が2021年比55%以上増加)により、2021年の330ギガワットから2022年には約65%増の550ギガワットに達した。中国では、車両用電池需要が70%以上増加した一方、電気自動車販売台数は2021年比80%増加した。ただしPHEVのシェア拡大により電池需要の伸びは若干鈍化した。電気自動車販売台数は2021年から2022年にかけて約55%の増加に留まったものの、 米国における車両用電池需要は約80%増加した。

鉛蓄電池は国家安全保障、交通、通信、気候変動対策を支える重要な役割を担い、パンデミック後の経済回復の未来を形作る一助となる。自動車分野の需要拡大に伴い、鉛蓄電池は二次電源として位置づけられるため、電池プレートの成長はこれに依存する。

エンドユーザー別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気自動車への移行拡大が自動車セグメント市場成長を牽引

エンドユーザー別では、市場は自動車、航空宇宙・防衛、その他に分類される。

EV製造の市場トレンド拡大に伴い、自動車セグメントは最も急速に成長している分野です。個々の市場によって、電気自動車(EV)への世界的な移行速度は大きく異なっている。中国を除くほとんどの国では、フルバッテリー式電気自動車と比較してハイブリッド技術への関心も高い。気候変動対策の必要性に関する公式声明にもかかわらず、電気自動車への移行は主に、車両運用コストに大きな影響を与えるという消費者の強い確信によって推進されてきた。BMW、ゼネラルモーターズ、トヨタを含む自動車市場トップ3企業は、あらゆるタイプのEVを多数新型投入しており、これは自動車セクターの大きな変化を示し、市場拡大を後押ししている。

例えば2023年9月、BMWインドは新型電気SUV「BMW iX1」を発表したが、2023年分の販売は既に完売している。メルセデス・ベンツは新コンセプトカー「Concept CLA Class」を公開。これはドイツ自動車大手が将来のバッテリー車基盤とする新アーキテクチャを採用した電気自動車である。

航空宇宙・防衛分野では、革新が進むバッテリープレートが重要な役割を担っている。小型プライベートジェットの多くは鉛蓄電池を使用。ビジネス機や商用機の大半はニッケルカドミウム(Ni-Cd)電池を採用している。ただし、バルブ式鉛蓄電池(VRLA)など他のタイプの鉛蓄電池も利用可能だ。航空宇宙産業の成長に伴い、バッテリープレート市場も拡大傾向にある。

地域別分析

北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカを対象にグローバル市場を調査しています。

Asia Pacific Battery Plate Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、自動車製造、リチウムイオン電池生産、中国・インド・日本における巨大な消費者需要など複数の要因により市場を牽引しました。

国際エネルギー機関(IEA)の報告によると、2022年の電気自動車登録台数の60%を中国が占め、1,380万台の電気自動車が走行している。中国に本拠を置くContemporary Amperex Technology Co. Limited(CATL)は、世界の電気自動車市場全体の37%を占める企業である。中国企業によるEV生産コストの削減により、世界のEV市場と電池製造部品は中国に集中している。

2022年8月、日本の経済産業省は、電池部品の生産・組立における競争力ある製造基盤を構築するため、官民合わせて240億ドルの資金が必要だと表明した。政府は約38万トンのリチウム、31万トンのニッケル、6万トンのコバルト、 60万トンの黒鉛、5万トンのマンガンが必要になると予測している。

さらに、中国、欧州連合(EU)、米国は世界の電池需要全体の75%を占める。電池需要の主な牽引役は電気自動車であり、2021年の世界販売台数の93%が中国、欧州、米国で占められた。これは欧米が電池需要の高まりを主導している一方、供給はアジアが担っていることを示唆している。

北米の自動車・航空宇宙両セクターは急成長を続けており、この市場の拡大を牽引している。北米では防衛部門が電池プレートの主要購入者である。国防総省は毎年、重要兵器システムを駆動するための特殊カスタム電池モデルを大量調達しており、これは価格競争力と市場性の課題をもたらす。2022年版「防衛重要サプライチェーン確保報告書」によれば、 、2022年には世界的な自動車投資が5,150億米ドル規模で活発化していることから、国防総省は商業市場をより効果的に活用し、調達力を最適化する機会を有している。

欧州のセルメーカーは、今世紀中に欧州で最大1TWhのセル生産能力が確立されると発表している。残る43%の最大生産能力は主にアジアのセルメーカー(中国を除く、主に韓国企業)が占める。

ドイツを含む欧州では、報告されている生産能力の大半が欧州企業以外によるものである国はわずか5カ国である。これによりドイツは欧州外企業による発表生産能力が最大(279GWh)となる一方、欧州企業による発表生産能力も最大(151GWh)となる。 ドイツに加え、スウェーデン(Northvoltによる大規模な発表)とイタリア(ACC、FAAM、Italvolt)でも欧州企業による100GWh超の発表があった。ドイツ以外では、非欧州のセルメーカーは主にハンガリーに存在し、中国企業のCATLとEVEが発表を行っている。

主要業界プレイヤー

Enersysは、バッテリープレート向け製品ポートフォリオの拡大により、バッテリーコンポーネントの主要メーカーである

EnerSysは、バッテリー製造、エネルギーシステム、充電器、監視・フリート管理などの分野でグローバルに事業を展開する企業である。同社はNexSys、PowerSafe、Genesisなどのシリーズを含む幅広いバッテリー製品ポートフォリオを有しています。バッテリー製造の増加に伴い、同社はバッテリー市場における主要企業を買収してきました。2019年にはノーススター・バッテリー社を5億米ドルの評価額で買収しています。

主要バッテリープレート企業一覧:

- エナージス(米国)

- エクサイド・テクノロジーズ (米国)

- 東芝株式会社(日本)

- G.S. Yuasa (日本)

- Amara Raja Batteries Limited (インド)

- Kijo Battery Group (中国)

- Microvast Holding Inc. a> (米国)

- クラウン・バッテリー (米国)

- CSBエナジー・テクノロジー社 (米国)

- フィアム・エナジー・ストレージ・ソリューションズ社 (イタリア)

業界の主な動向:

- 2023年9月: エクサイド・テクノロジーズは、先進化学電池セルの製造会社である子会社エクサイド・エナジー・ソリューションズ社に1,120万米ドル以上を投資した。同社は、形状不定型、チューブ型、角型電池セルを含む(ただしこれらに限定されない)先進化学・形状の電池の製造に従事しており、これらの製造、組立、販売、および各種付随業務も行う。

- 2023年4月:エナージス(EnerSys)は、英国に拠点を置く主要なバッテリーサービス・メンテナンスプロバイダーであるインダストリアル・バッテリー・アンド・チャージャー・サービス社(IBCS)を買収したと発表した。この買収は英国での事業拡大に向けた戦略的動きを示した。これによりEnerSysは英国市場で幅広い電池技術・保守・サービスを提供可能となる。

- 2022年10月:東芝株式会社とEVage Automotive Pvt. Ltd.は提携契約を締結。東芝はEVageの電気自動車1万台分の発電用として、SCiB™ 充電式リチウムイオン電池セルを供給する。本契約により、EVageは2023年に大幅な生産拡大に対応し、インド国内で既に数千台に上る配送車両の予約需要を満たすのに十分な量の電池セルを確保できる見込み。

- 2022年9月: KIJOグループは、グラフェンを原料とした強力な電池プレートを備え、二輪EV向けに特別に設計された新技術「グラフェン技術電池」を発表した。

- 2021年9月:クラウン・バッテリーは、バッテリー式電動フォークリフトのパワー向上と長寿命化を実現する「V-Forceリチウムイオン技術」を発表。VForceエネルギー貯蔵システムはリチウムイオン電池と充電器で構成され、現在クラウンの全大型トラック製品群に適用可能。

レポート対象範囲

本市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、主要製品用途などの重要な側面に焦点を当てています。さらに、最新の市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは14.40% |

|

単位 |

金額 (USD 10億) |

|

セグメンテーション |

電池タイプ別、エンドユーザー別、地域別 |

|

セグメンテーション |

エンドユーザー別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は32億6000万米ドルと評価された。

グローバル市場は、予測期間中に14.40%のCAGRを記録すると予測されています

アジア太平洋地域の市場規模は2025年に20億7000万米ドルに達した。

エンドユーザーに基づいて、自動車セグメントが市場をリードしています。

世界の市場規模は2034年までに111億米ドルに達すると予測されている。

燃料消費量を削減するためのバッテリーセルの生産への投資の増加と、バッテリーセルの生産におけるエネルギー貯蔵浸透の増加は、市場の成長を促進します。

Enersys、GS Yuasa、Exide Technologies、Amara Raja Batters Ltd.、Toshiba Corporationは、市場全体で積極的に営業しているトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110

関連レポート