プリント回路基板市場規模、シェア、業界分析、製品タイプ別(リジッド基板(単層基板、二層基板、その他(多層))、HDI基板、フレキシブル基板、その他)、用途別(自動車、民生用電子機器、通信、ヘルスケア、エネルギー・電力、その他(軍事、公益事業))、地域別予測、2026~2034年

主要市場インサイト

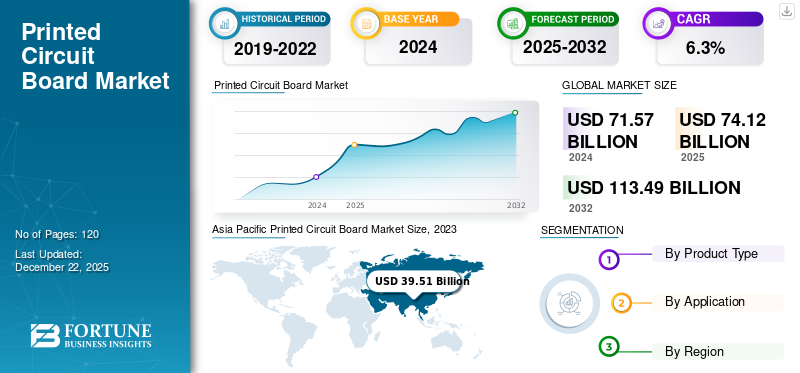

世界のプリント基板市場規模は、2025年には741.2億米ドルと推定されています。市場は2026年の774.5億米ドルから2034年には1,296.5億米ドルに拡大し、予測期間中に6.65%の年平均成長率(CAGR)で成長すると予測されています。

印刷回路基板は、電子コンポーネントのある部分から別の部分に電流を送信するハードコンポーネントです。これらの硬質基板は、ソケットと表面に取り付けられたコンポーネントの複雑さにより、追加の体力と配線領域のサポートを提供します。ほとんどのPCBは製造されていますグラスファイバー、複合エポキシ、およびその他の複合材料。さらに、PCBデザインの大部分はシンプルで、単一層と、複数の層を持つコンピューター、グラフィックカード、マザーボードなどのより洗練されたハードウェアデバイスで構成されています。折りたたみテレビや湾曲したディスプレイなどのディスプレイソリューションの技術的進歩は、長期的に柔軟なPCBの需要を高める態勢が整っています。

この製品は、コンピューターでより頻繁に使用されますが、テレビ、ラジオ、携帯電話、デジタルカメラなどのデバイス全体で多様なアプリケーションがあります。コンシューマーエレクトロニクスでのPCBアセンブリの支配的な使用に加えて、自動車、通信、ヘルスケア、エネルギー、電力などでのアプリケーションが増加しています(軍事、ユーティリティ)。さらに、新進の自動化のニーズと産業工学におけるスマート電子デバイスの需要の増加は、印刷回路基板の需要に強さをもたらしました。半導体およびエレクトロニクス業界。

Covid-19のパンデミックは、半導体産業のグローバルサプライチェーンを妨げ、世界的に電子機器不足をもたらしました。しかし、パンデミック後、印刷回路基板の需要は増加しており、PCBボードの販売と価格は今後数年間で上昇する態勢が整っています。

日本のプリント基板(PCB)市場インサイト

日本企業は電子機器の高度化に伴い、高密度・高信頼性のプリント基板技術を重視しています。先端製品の開発を支える重要な基盤技術として期待が高まっています。

プリントサーキットボードの市場動向

ニューエイジエレクトロニクスの支配的なアプリケーションは、柔軟なPCBの傾向を促進します

最も型破りなパッケージングを備えた小型化された電子機器の台頭により、PCBパネルには多くの機会が生まれました。PCBパネルは、印刷回路ボードの市場シェアを拡大し、柔軟なサーキットボードへの傾向を高める予定です。柔軟なPCBには、奇妙な形や数字に曲がってフィットし、あらゆる動作条件や高温で一貫して機能する機能があります。柔軟な回路基板のこの機能は、商業用電子機器、航空宇宙、医療、自動車のアプリケーションを駆動します。

[xnmj9zjvxk]

印刷回路基板市場の成長要因

市場の成長を推進するための自動車セクターでのHDIボードのアプリケーションの拡大

PCB発見により、より良い導電性を提供し、電流を異なるコンポーネントに正確に送信する電子コンポーネントのコンパクトさが可能になりました。高密度の相互接続(HDI)PCBは、PCBパネルのサイズと重量を大幅に削減する配線密度が高くなります。これらの高密度相互接続PCBは、費用対効果が高く、非常に信頼性が高く、高速信号伝送をサポートする低ピッチICパッケージと互換性があります。これらの機能は、航空、自動車、小型化された電子ガジェットなど、さまざまな分野でHDIボードの採用を拡大します。 HDI回路基板のこれらの機能は、長期的に印刷回路基板市場の成長を促進すると予想されています。

抑制要因

高精度と熟練した労働力の不足の必要性がPCB製造を妨げる可能性があります

プリントサーキットボードは、小型でコンパクトなスペースで製造するのに複雑であり、それらを製造するには特別な精度と非常に小さなパッドサイズが必要です。これらの課題は、PCBユニットの製造とアセンブリを妨げています。さらに、高速信号伝達と安全性のためのコンパクトPCBユニットの製造には、精密工学と熟練した労働力が必要です。これらの製造は、PCB産業の現在の成長率を妨げています。

印刷回路基板市場セグメンテーション分析

製品タイプ分析による

コンピューターでの支配的な剛性印刷回路基板の使用が市場の需要を促進する

製品タイプに基づいて、市場はリジッドボード(単層ボード、二重層ボードなど(多層)、HDIボード、柔軟なボードなどに分類されます。

リジッドボードは、コンピューターおよびエレクトロニクス業界での支配的なアプリケーションのために、製品タイプのセグメントを支配しています。体力とより高い伝送能力は、厳格なボードセグメントの成長の主要な要因です。二重層と多層PCBは、コンパクトおよび小型のデバイスで非常に要求されている新しい進歩の一部であり、長期的に硬質PCBの需要を増やす予定です。

多数の配線接続に対応し、異なるユニットに導電率を提供できるHDI回路基板の使用が増えていることが、HDIボードセグメントのシェアを強化しています。

さらに、柔軟なボードは、異なる形状とサイズの電子機器のアプリケーションを備えた印刷回路基板の新たな進歩であり、さまざまな動作条件でスムーズな機能を実証します。この要因は、予測期間中に柔軟な回路基板の傾向を促進する態勢が整っています。

[wbuch5h2yu]

アプリケーション分析による

支配的な消費者電子アプリケーションは、PCBの需要を強化します

アプリケーションにより、市場は自動車、コンシューマーエレクトロニクスに分かれています。通信、ヘルスケア、エネルギーと力、その他(軍事、ユーティリティ)。

携帯電話、スマートテレビ、その他のスマートデバイスなどのデバイスを含むコンシューマーエレクトロニクスは、コンパクトさとより良いコンピューティングおよび処理機能により、コンピューティングと論理操作を最適化するため、ドミナントアプリケーションを備えています。

正確なGPS追跡とモノのインターネットのための自動車でのPCBの拡大アプリケーションは徐々に成長しています。

さらに、電気通信およびヘルスケアデバイスに対するPCBユニットの需要は、今後数年間で柔軟な回路基板の販売を拡大する予定です。

さらに、エネルギーと権力に対する需要の高まりは、長期的にPCBユニットの需要を徐々に推進する予定です。

地域の洞察

世界的に、PCB産業は、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカで著名な市場を持っています。

Asia Pacific Printed Circuit Board Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

グローバルなPCB業界は、安定したCAGRと精密コンポーネントとコンパクトなデバイスの必要性の高まりにより成長しています。これらの必需品は、剛性のあるPCBの需要を拡大しました家電およびコンピューターデバイス。さらに、産業用インターネット(IIOT)の自動化と採用の成長により、業界のさまざまなドメインにわたるPCBコンポーネントの需要が強化されました。

アジア太平洋地域は、PCB製造の製造ハブであるため、世界の印刷回路基板(PCB)の収益の大部分を保有しています。この地域の成長率は進歩的であり、中国、日本、インド、東南アジアなどの主要な兆ドル経済におけるコンパクトな消費者電子機器に対する指数関数的な需要があります。

中国は、国内製造の強力な存在と、アジアでの地位を強化したPCB製造の経済に対する強力な保持により、この地域の大部分を保有しています。さらに、インドが成長しているインドは、長期的にインドのPCB製造業界の地位を高めることが期待される製造ハブとしての地位を確立しています。日本と東南アジアは、PCB製造全体の製造と投資の進歩により、PCB製造のシェアが増えて着実に成長する予定です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米は、IIOTやIIOTなどの技術に対する需要の増加により、世界的な成長傾向に従うことが期待されています。業界4.0。スタートアップ業界は進歩的な速度で成長しており、製品革新のために経済的で信頼できるソリューションを必要とすることで、PCB業界の成長が促進されました。

ヨーロッパは徐々に成長する予定であり、コアオリジナルの機器メーカー(OEM)は、技術グループやスタートアップと協力して、PCBの需要をサポートしている製品またはポートフォリオにテクノロジーを統合することに焦点を当てています。

中東とアフリカは、特に中国や他のアジア諸国などのPCBハブからのPCBの輸入の最小限と増加により、安定したペースで成長することが観察されています。また、PCB製造インフラストラクチャの欠如は、業界の成長を減少させています。

印刷回路基板市場の主要企業のリスト

主要なプレーヤーは、長期的に市場シェアを拡大するために進歩に多額の投資をします

業界の主要なプレーヤーの大半は、主にIoTに進歩をもたらし、コンピューターとコンピューターの電子機器の小さなスペース用にコンパクトな印刷回路基板パネルを開発することに取り組んできました。さらに、OLEDテレビ、LED、コンピューターデバイスなどの柔軟な家電製品の使用の増加により、長期的にコアコンポーネントメーカーの市場シェアが増加しました。さらに、プレーヤーは、市場で拠点を確立する態勢が整っている高電流伝送速度とコンピューティング速度を開発する小さなコンピューターデバイスで小さなHDI PCBに対応しています。

プロファイルされた主要企業のリスト:

- Zhen Ding(中国)

- ユニミクロン(中国)

- DSBJ(中国)

- ニッポン・メクトロン(日本)

- Compeq(中国)

- 三脚(台湾)

- TTMテクノロジー(私たち。)

- SCC(中国)

- Ibiden(日本)

- ハンスターボード(中国)

- AT&S(オーストリア)

- 韻を踏む技術(中国)

- Sanmina Corporation(私たち。)

主要な業界開発:

- 2024年2月:大手印刷回路ボードメーカーであるTTM Technologies Inc.は、5Gトランシーバーおよびパワーアンプ向けの新しいシリーズの無線周波数および特殊コンポーネントビジネスユニットを導入しました。

- 2024年1月: 大手PCBメーカーであるGreen Circuitsは、ヘルスケアドメイン向けの最も高度なPCBソリューションを紹介しました。これらのPCBは、モビリティを制御および強化し、ライフスタイルの改善において重要な役割を制御し、機能します。

- 2024年1月:マシンデータと製造分析の大手プロバイダーであるArchは、Jabil Incとのコラボレーションを発表しました。戦略的コラボレーションは、4つの主要な大陸と12か国に及び、アクション可能なインテリジェンスを備えたメーカーを支援しました。

- 2023年11月:TTM Technologies Inc.は、ニューヨークからニューグリーンフィールドの提案されたハイテク製造サイトへの施設のシフトを発表しました。この施設は、国家安全保障要件をサポートするために、ウルトラHDI(高密度相互接続)PCBを生産する能力をサポートします。

- 2023年5月:著名なエレクトロニクスメーカーである三菱エレクトリックは、資金調達ラウンドに日本の新興企業Elephatech Inc.に約667万米ドル)を投資しました。起動は、金属インクジェットプリンターを使用したPCBの大衆生産者です。

報告報告

このレポートは、市場の詳細な分析を提供し、著名な企業、製品/サービスの種類、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場の動向に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2026 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.65% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

アプリケーションによって

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2034年までに1,296.5億米ドルに達すると予測されています。

2025年には市場規模は774.5億米ドルと評価されました。

市場は予測期間中に 6.65% の CAGR で成長すると予測されています。

厳格なボードセグメントは、市場をリードすることが期待されています。

技術の進歩と家電のフレックス回路基板の必要性は、市場の成長を促進する重要な要因です。

Zhen Ding、Unimicron、DSBJ、Nippon Mektron、Compeq、Tripod、TTM Technologies、SCC、Ibiden、Hannstar Board、AT&S、Rhyming Technology、Sanmina Corporation(米国)は市場のトッププレーヤーです。

アジア太平洋地域は、最大の市場シェアを保持しています。

家電アプリケーションセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2024

- 2025

- 2021-2024

- 120

関連レポート