マイクロプロセッサ市場規模、シェア及び業界分析:アーキテクチャ別(RISC、CISC、ハイブリッド、その他)、用途別(コンピュータ、モバイルデバイス及びタブレット、産業用、民生用、自動車、政府)、サイズ別(10nm未満、10nm~22nm、28nm超)、 ビットサイズ別(4ビット、8ビット、16ビット、32ビット、64ビット)、コア数別(4コア未満、8コア、16コア、32コア以上)、および地域別予測、2026年~2034年

主要市場インサイト

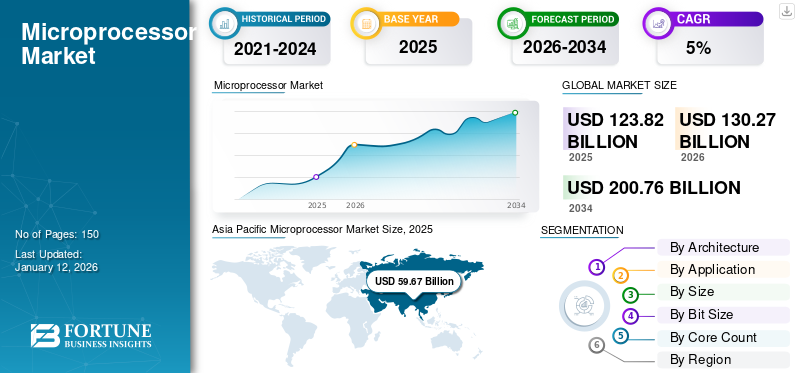

世界のマイクロプロセッサ市場規模は2025年に1,238億2,000万米ドルと評価され、2026年の1,302億7,000万米ドルから2034年までに2,007億6,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.56%を示すと予測されている。アジア太平洋地域は2025年に48.19%のシェアで市場を支配した。

市場には、電子デバイスの不可欠なコンポーネントであるMPU(マイクロプロセッシングユニット)の設計、製造、および流通が含まれます。この市場は、家電、自動車、ヘルスケア、電気通信、産業自動化など、業界における高度なコンピューティングテクノロジーの需要の増加によって推進されています。市場の主要なプレーヤーには、特に新興の競合他社とともに、Intel、AMD、およびQualcommなどがあります。市場は、より小さなトランジスタノード、エネルギー効率の向上、人工知能能力の統合など、急速な技術の進歩によって特徴付けられます。

- 世界知的財産機関(WIPO)によると、モビリティ業界での技術採用は7.6%増加し、電気自動車は2020年から2021年の間に6.1%の大幅な増加を見ました。電気自動車のこの急増は市場の大幅な成長を促進しています。

Covid-19のパンデミックは、リモートワークとオンライン教育への世界的な移行により、コンピューティングデバイスの需要に大きな影響を与え、引き上げました。ただし、サプライチェーンの混乱と半導体不足は、生産と配送の遅延を引き起こし、MPUに依存するさまざまな産業に影響を与えました。

日本のマイクロプロセッサ市場インサイト

日本では、スマートデバイス、産業用機器、自動車、IoTシステムなど、多様な分野でマイクロプロセッサの需要が急速に拡大しています。高性能・低消費電力・小型化が求められる中、マイクロプロセッサはデバイスの処理能力向上や効率化に欠かせない技術として重要な役割を果たしています。世界的に半導体技術が進化する中、日本市場でも、最先端プロセッサ技術の導入は、革新的製品開発や産業競争力強化に向けた大きな機会を生み出しています。

マイクロプロセッサ市場の動向

市場に燃料を供給するためにカスタマイズされたアプリケーション固有のプロセッサの採用の増加

カスタマイズされたアプリケーション固有のプロセッサの採用の増加は、特定の業界とアプリケーションに合わせた高性能およびエネルギー効率の高いソリューションに対する需要の高まりによって促進されます。自動車、ヘルスケア、家電、データセンターなどのセクターは、独自の要件を満たすように設計されたプロセッサを採用しています。たとえば、自動車産業は専門のマイクロプロセッサを活用して、高度なドライバー支援システム(ADA)および自律車両技術を可能にします。同様に、データセンターは、複雑な機械学習を処理するためにAi-Optimizedプロセッサに依存しています人工知能ワークロードは効率的です。

小さいトランジスタノード(5 nmや3 nmなど)を含む半導体製造技術の進歩により、計算能力とエネルギー効率を高めることにより、カスタマイズされたプロセッサの開発がさらに促進されました。さらに、IoTデバイスとエッジコンピューティングアプリケーションの急増により、パフォーマンスと低消費電力のバランスをとるプロセッサが必要になりました。この傾向は、企業が研究開発に投資して革新的でアプリケーション固有のソリューションを作成し、マイクロプロセッサ市場の成長を推進するため加速することが期待されています。

市場のダイナミクス

マーケットドライバー

5G対応デバイスでのMPUの採用の増加が市場の成長を促進する

5Gネットワークインフラストラクチャの展開は勢いを増しています。スマートフォン - ミリ波技術を完全に活用するために、ベースの強力なマイクロプロセシングユニット(MPU)。 5G対応のモバイルデバイスでのMPUの統合により、データスループット管理、超低レイテンシ、迅速なデータ転送、リアルタイム通信が促進され、それにより、自律車両、リモートヘルスケア、拡張現実、スマートシティインフラストラクチャのアプリケーションの機能が拡大します。

さらに、複雑なデータと音声コマンドを処理してMPUの適用を拡大するには、スマートフォンおよび自律車両インフォテインメントシステムのMPUが必要です。これらのユニットは、スマート電気自動車(EV)での音声コマンドの効率的な処理を可能にし、バッテリー電源管理を最適化するための車両性能データを記録します。

- 2022年1月、Intel Mobileeyeは、自動運転車用に特別に設計されたEyeq Ultra System-on-chip(SOC)を導入しました。 Eyeq Ultraは、高度なEyeqアーキテクチャを利用して電気自立車のパフォーマンス需要を満たすために、1秒あたり176テラ運動を提供します。

市場の抑制

MPUのパフォーマンスの低下は、市場の成長を制限する可能性があります

ムーアの法律は、1970年代から2年ごとにMPUの処理速度とトランジスタカウントの倍増を予測しましたが、最近進歩が遅くなっています。

- 世界知的財産機関(WIPO)のデータによると、処理速度の増加は2019年から2021年までのわずか21.4%でした。

MPUのパフォーマンスの指数関数的な成長は市場の拡大の重要な推進力でしたが、テクノロジーが物理的な限界に近づくにつれて、トランジスタカウントとクロック速度の増加を継続する能力がますます困難になっています。成長率の低下は、の制限を含むいくつかの要因に起因する可能性があります半導体材料、消費電力、および熱散逸。パフォーマンスの向上を制約し、市場の拡大を妨げます。

市場機会

モノのインターネット(IoT)の拡大は、市場の成長に大きな機会をもたらします

の継続的な成長モノのインターネット(IoT)さまざまな業界のデバイスにより、特定のIoTアプリケーションに最適化されたMPUの需要が増加しました。これらのデバイスには、コンパクトで、費用対効果が高く、エネルギー効率が高く、リアルタイムのデータ処理と通信タスクを処理できるMPUが必要です。専門化されたプロセッサのこの増大する必要性により、IoTエコシステムで効果的に動作するように設計されたMPUの開発が行われ、シームレスな接続性と効率的なパフォーマンスが確保されています。

さらに、集中クラウドインフラストラクチャのみに依存するのではなく、生成ソースに近いデータの処理を含むエッジコンピューティングの増加は、IoTデバイスに合わせたMPUの需要をさらに加速します。エッジデバイスには、電力効率と計算容量のバランスをとるプロセッサが必要であり、より速い意思決定とレイテンシの削減を可能にします。したがって、IoTおよびEdgeコンピューティングテクノロジーの採用の増加により、プロセッサの需要が高まります。

セグメンテーション分析

アーキテクチャによる

RISCプロセッサの迅速なイノベーションは、市場を後押しします

アーキテクチャに基づいて、市場はRISC、CISC、ハイブリッドなどに分かれています。

Dedument命令セットコンピューター(RISC)セグメントは、最高の市場シェアを保持しており、予測期間にわたって最高のCAGRで成長すると予想されます。これは、その効率的な設計によるものであり、これにより、電力消費量が少ない命令をより迅速に実行できるため、モバイルデバイス、組み込みシステム、AI駆動型のテクノロジーに最適です。並行タスクの処理におけるそのシンプルさとスケーラビリティは、さまざまな業界で需要を促進する重要な要因であり、その急速な市場の成長に貢献しています。例えば、

- 2023年4月、エレクトロニクス省とIT(MOS IT)は、デジタルインドRISC-V(DIR-V)プログラムを通じて2023年から2024年までにインドの先住民族のチップセットを立ち上げる計画を明らかにしました。このイニシアチブは、地元のチップ開発を後押しし、インドをグローバルRISC-Vオープンソースチップセット製造運動の重要なプレーヤーとして設立することを目的としています。

複雑な命令セットコンピューティング(CISC)セグメントは、主にアセンブリコードが少ない複雑な命令を実行する能力により、2番目に大きい市場シェアを保持しています。デスクトップやサーバーなどの高い計算能力を必要とするアプリケーションに適しています。 CISCプロセッサは、RISCよりも電力効率が低いですが、レガシーシステムとハイエンドコンピューティングタスクに堅牢なパフォーマンスを提供し、市場での強い存在感を維持しています。

アプリケーションによって

コンピューターセグメントの成長を促進するための高度なプロセッサの需要の増加

アプリケーションに基づいて、市場はコンピューター、モバイルデバイス、タブレット、産業、消費者、自動車、および政府に分類されます。

コンピューターセグメントは、マルチタスクなどの複雑なタスクを処理するために強力なプロセッサを必要とする個人、ビジネス、およびエンタープライズコンピューティングでの広範な使用により、最高のマイクロプロセッサ市場シェアを保持しています。ゲーム、およびコンテンツ作成。ラップトップ、デスクトップ、ワークステーションの高性能プロセッサに対する一貫した需要により、コンピューターが市場の最大のセグメントであり続けることが保証されます。

モバイルデバイスとタブレットセグメントは、ゲーム、ストリーミング、生産性などの分野で機能が強化されたポータブルで高性能デバイスの需要が増加するため、予測期間中に最高のCAGRで成長すると予想されます。消費者は、幅広い機能についてスマートフォンやタブレットにますます依存しているため、これらのデバイスに合わせて調整されたエネルギー効率の高い強力なMPUの必要性は、セグメント拡張を促進しています。

サイズ別

さまざまな産業で10 nmから22 nmの広範な採用がセグメントの成長を促進する

サイズに基づいて、市場は10 nm未満、10 nm〜22 nm、および28 nm以上に分配されています。

10 nm〜22 nmセグメントは、これらのプロセッサが提供するパフォーマンス、エネルギー効率、および費用対効果のバランスにより、最高の市場シェアを保持し、主流の家電、自動車システム、および産業用途で広く使用されています。これらのノードは、幅広いアプリケーションで不可欠な成熟した信頼できるテクノロジーを表しています。

10nm未満のセグメントは、予測期間中に最高のCAGRで成長すると予想されます。これは、優れた性能、消費電力の低下、およびAI、IoT、およびIoTの高度なアプリケーションに不可欠なトランジスタ密度が高いための能力によるものです。高性能コンピューティング。産業が次世代の技術をますます採用するにつれて、より小さく、より効率的なノードの需要がセグメントの成長を促進しています。例えば、

- 2022年5月、AMDは、Computex 2022の基調講演中に、Zen 4アーキテクチャに基づいて構築されたRyzen 7000シリーズ5NMデスクトッププロセッサを明らかにしました。プロセッサは、以前のバージョンと比較して、AMSソケット互換性とコアあたりのL2キャッシュの2倍のボリュームを提供しました。

[iixa7ub9hl]

ビットサイズで

4、8、16ビットセグメントの成長を促進するための低消費電力とコスト効率の必要性

ビットサイズに基づいて、市場は4、8、16ビット、32ビット、64ビットに分割されます。

4、8、16ビットセグメントは、自動車などの業界全体に埋め込まれたシステムでの広範な使用により、市場を支配しています。家電、および低消費電力とコスト効率が重要な産業自動化。これらのプロセッサは、単純な制御と監視タスクに最適であり、基本的な機能を必要とするアプリケーションでの広範な採用を維持します。

32ビットセグメントは、予測期間中に最高のCAGRで成長すると予想されます。これは、IoTデバイス、人工知能、自動車システムなどの高度な技術へのアプリケーションの増加が原因で、より高い処理能力とメモリ機能を必要とします。 32ビットプロセッサが複雑な計算を処理し、洗練された機能をサポートする機能は、それらを次世代デバイスとシステムの重要なイネーブラーとして配置します。

コアカウントによって

さまざまなセクターで挑戦的なワークロードを処理して、8コアセグメントのセグメントの成長を促進する機能

コアカウントに基づいて、市場は4つ未満のコア、8コア、16コア、および32以上のコアに分割されています。

8つのコアセグメントは、電力効率とマルチタスク機能のバランスが重要である高性能コンピューティング、ゲーム、およびプロフェッショナルアプリケーションの広範な採用により、市場を支配しています。さまざまな業界で厳しいワークロードを処理する汎用性と能力は、市場での継続的な卓越性を保証します。

16コアセグメントは、人工知能、データ分析、サーバーアプリケーションなどの分野での高度なコンピューティングの需要の増加によって駆動される予測期間中に最高のCAGRで成長すると予想されます。それらの優れた並列処理能力と複雑でリソース集約型のタスクの処理における効率は、次世代のテクノロジーに最適であり、このセグメントの急速な成長を促進します。例えば、

- 2023年3月、IntelはZ890、W880、B860、およびQ870マザーボードをサポートするArrow Lake-S Microprocessorsを明らかにしました。プロセッサは24のコアを備えており、さらに8つのパフォーマンスコアと16の効率コアに分散し、DDR5メモリを追加サポートしました。

マイクロプロセッサ市場の地域見通し

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、南アメリカ、および中東とアフリカ全体で研究されてきました。

アジア太平洋

[podhatisct]

アジア太平洋地域は市場を支配しており、地域が中国やインドなどの発展途上国が地域が存在しているため、予測期間にわたって最高のCAGRで成長することが期待されています。例えば、

- Interos Inc.による2022年のレポートは、台湾の企業が世界の半導体製造市場シェアの60%以上を占めていることを明らかにしています。さらに、市場の集中は注目に値し、世界の半導体製造市場の88.6%を管理しているのはわずか5社です。

家電、自動車、産業の自動化などの産業における5G、IoT、AIなどの高度な技術の迅速な採用は、市場の成長をさらに促進します。さらに、インドや東南アジアなどの新興経済におけるスマートフォン、ラップトップ、およびその他の電子機器に対する需要の高まりは、この地域の支配と高成長率に貢献しています。

[oi8lcyujpb]

中国は、ファウンドリー、組み立てプラント、およびサプライチェーン機能の広大なネットワークによってサポートされている強力な半導体製造エコシステムのために、アジア太平洋市場をリードしています。 AIやIoTなどの高度な技術のR&Dへの投資と相まって、地域の生産を促進し、輸入への依存を減らすための政府のイニシアチブは、この地域における中国の支配をさらに強化しています。

[s7zpndcn7s]

北米

北米は、高度な技術エコシステムと、Intel、AMD、およびQualcommを含む主要なプレーヤーの強い存在により、市場で2番目に大きいシェアを保持しています。研究開発への高い投資は、AIやEdgeコンピューティングなどの新興技術の早期採用と相まって、この地域の大きな需要を促進します。米国の確立されたデータセンターのインフラストラクチャとクラウドコンピューティングへの焦点の拡大により、この地域のマイクロプロセッサの需要が促進されています。さらに、AI、IoT、およびコンピューティングテクノロジーの進歩によって推進される地域の主要な貢献者です。

ヨーロッパ

ヨーロッパは、自律運転の高度なMPUにますます依存している堅牢な自動車産業によって推進されており、市場のかなりのシェアを保有しています。電気自動車システム。この地域は、産業用自動化と再生可能エネルギーソリューションに重点を置いており、高性能MPUの需要をさらにサポートしています。さらに、地元の半導体製造を促進し、輸入への依存を減らす政府のイニシアチブは、世界市場におけるヨーロッパの地位を強化します。例えば、

- 2022年12月、欧州連合は、技術的な独立を達成することを目標に、オープンRISC-Vアーキテクチャに基づいてチップの開発に約2億8,820万米ドルを割り当てました。 EuroHCの共同事業によって発表された資金は、RISC-Vハードウェアとソフトウェアを使用して高性能コンピューターの構築に焦点を当てたプロジェクトをサポートすることを目的としています。

中東とアフリカと南アメリカ

中東およびアフリカおよび南アメリカの市場は、経済的不安定性とこの地域の産業および技術の進歩が限られているため、最も遅い速度で成長すると予想されています。家電部門は主にMPUの需要を促進しますが、より低い購買力と高度な技術の採用が遅くなると、市場の成長が妨げられる可能性があります。さらに、地元の重要な半導体製造施設の欠如と輸入への依存は、この地域の最小成長率に寄与します。

競争力のある風景

主要業界のプレーヤー

キープレーヤーは、市場のポジションを強化するために新製品を発売します

主要なプレーヤーは、技術の進歩を活用し、多様な消費者のニーズに対処し、競合他社の先を行くことにより、市場の位置を強化するために新製品ポートフォリオを立ち上げます。さらに、市場の企業は、製品の提供を強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先します。このような戦略的な製品は、急速に進化する業界で市場シェアを維持および拡大するのに役立ちます。

調査した企業のリスト

- Advanced Micro Devices、Inc。(米国)

- 東芝(日本)

- Intel Corporation(私たち。)

- Qualcomm Technologies、Inc。(米国)

- 台湾半導体製造会社(台湾)

- Nvidia Corporation(米国)

- Broadcom Inc.(米国)

- stmicroelectronics(スイス)

- NXP半導体(オランダ)

- IBM Corporation(米国)

- ARM LIMITED(英国)

- MediaTek Inc.(台湾)

- サムスン(韓国)

- Huawei Technologies Co.、Ltd。(中国)

- マーベル(米国)

- テキサスインスツルメンツインドパレーティング(米国)

- Micron Technology、Inc。(米国)

主要な業界の開発

- 2024年12月、Broadcom Inc.は、消費者AI企業が高度なカスタムアクセラレータまたはXPUを開発できるようにすることを目的とした3.5D Extreme Dimension Systemをパッケージプラットフォームに導入しました。

- 2024年11月、NXP Semiconductors NVはI.MX 94ファミリーの発売を発表しました。これらのプロセッサは、プログラム可能なロジックコントローラー(PLC)、産業制御、産業テレマティクス、自動車ゲートウェイ、および建物およびエネルギー制御システムのアプリケーション向けに特別に設計されています。

- 2024年11月、Qualcomm Technologies、Inc。は、Snapdragon 8 Eliteモバイルプラットフォームを導入し、世界で最も強力で最速のモバイルシステムであると主張しました。このプラットフォームには、第2世代のカスタムビルドQualcomm Oryon CPU、Qualcomm Adreno GPU、および変革的パフォーマンスの改善を提供するためのQualcomm Hexagon NPUの強化など、高度なテクノロジーが組み込まれています。

- 2024年9月、Qualcomm Technologies、Inc。は、Snapdragon X Plus 8コアプラットフォームのリリースにより、Snapdragon Xシリーズの範囲を拡大し、拡張されたバッテリー寿命、例外的なパフォーマンス、AI搭載のCopilot+ Experienceをより多くの視聴者に提供しました。

- 2024年8月、IBMはIBM Spyre AcceleratorおよびIBM Telum IIプロセッサのHot Chips 2024のIBM Spyre Acceleratorの詳細を発表しました。これらの新しい技術は、次世代IBM Zメインフレームシステムの処理能力を大幅に向上させ、従来のAIモデルの同時使用を促進することを目的としています。

- 2023年5月、Stmicroelectronicsは、STM32 MPUの第2世代を開始しました。新世代は既存のエコシステムに基づいており、これらのセクターの進化する需要を満たすための改善された能力を提供します。

- 2024年3月、東芝はSMARTMCDシリーズゲートドライバーICのボリューム出荷を開始しました。マイクロコントローラー(MCU)。シリーズの最初の製品「TB9M003FG」は、オイルポンプ、ウォーターポンプ、ファン、ブロワーなど、自動車用途での3相ブラシレスDCモーターのセンサーレス制御用に特別に設計されています。

投資分析と機会

このテクノロジーへの投資は、イノベーションを促進し、高度で高性能のプロセッサの開発を可能にすることにより、市場に大きな機会を生み出しています。研究開発の資金の増加により、AI、IoT、Edgeコンピューティングなどの分野でのブレークスルーが容易になり、さまざまな業界でマイクロプロセッサアプリケーションの範囲が拡大しています。さらに、小規模なトランジスタノードや製造プロセスの改善など、製造技術への投資により、処理能力とエネルギー効率が向上し、市場の成長をさらに促進し、次世代技術の新しい道を開きます。例えば、

- 2024年10月、Intelは、デスクトッププラットフォームのAI能力を強化するために構築されたIntel Core Ultra 200Sシリーズプロセッサレンジを発売しました。このシリーズは、最大8世代の次世代パフォーマンスコアと16の次世代効率を持つ5つのロック解除されたプロセッサを備えており、前世代と比較してマルチスレッド負荷で最大14%のパフォーマンスを提供します。

報告報告

このレポートは、詳細な市場分析を提供し、大手企業、製品/サービスの種類、大手製品アプリケーションなどの重要な側面に焦点を当てています。また、このレポートは、市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。市場のセグメンテーションは以下に記載されています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

|

研究期間 |

2021-2034 |

|

|

基地年 |

2025 |

|

|

推定年 |

2026 |

|

|

予測期間 |

2026-2034 |

|

|

歴史的期間 |

2021-2024 |

|

|

ユニット |

価値(10億米ドル) |

|

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は5.56% |

|

|

セグメンテーション |

アーキテクチャによる

アプリケーションによって

サイズ別

ビットサイズで

コアカウントによって

地域別

|

|

|

報告書で紹介した企業 |

|

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、市場規模は2034年までに2007億6000万米ドルに達すると予測されている。

2025年、市場規模は1238億2000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)5.56%で成長すると予測されている。

アプリケーションに基づいて、コンピューターセグメントが市場をリードしています。

5G対応デバイスでのMPUの採用の増加は、市場の成長を促進すると予想されています。

Advanced Micro Devices、Inc.、Toshiba Corporation、Intel Corporation、およびQualcomm Technologies、Inc。は、市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持しています。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

関連レポート