光学トランシーバーの市場規模、シェア&Covid-19の影響分析、伝送速度(10 gbps未満、10 gbpsから40 gbps、41 Gbpsから100 gbps、100 gbpsを超える)、送信距離(短距離および長距離)、フォームファクター(SFP、SFP+、CFP、CFP、QSFP、およびその他地域予測、2026-2034

主要市場インサイト

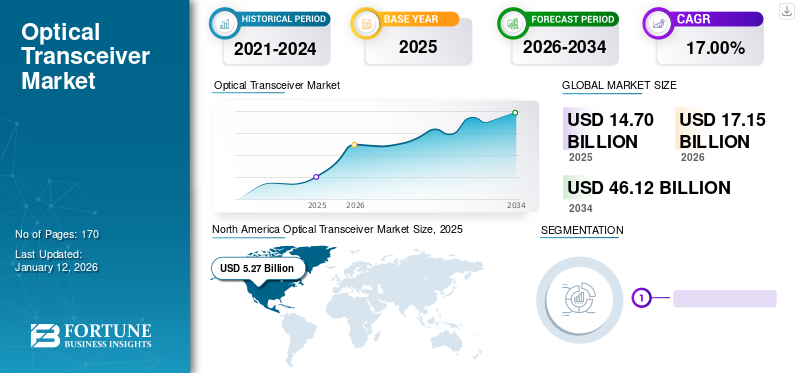

世界の光トランシーバー市場規模は2025年に147億米ドルと評価された。市場は2026年の171.5億米ドルから2034年までに461.2億米ドルへ成長し、予測期間中に17.00%のCAGRを示すと予測されている。北米は2025年に35.09%のシェアで世界の光トランシーバー市場を支配した。

光学トランシーバーは、光学通信の中核部分であり、機能回路や光学界面などの光電子デバイスを含みます。このトランシーバーの主な役割は、電気信号を光信号に変換することです。このトランシーバーは、電子デバイスと光ファイバーケーブルの間のギャップを埋めるのに役立つため、近年、一般的な光学モジュールの重要な部分になりました。ファイバートランシーバーは、主に企業間(B2B)製品で、で使用されています通信、データセンター、エンタープライズネットワーキング、およびその他のインフラストラクチャ関連アプリケーション。

市場の成長は、主に5Gの展開の増加、データセンターの経済の増加、光ファイバー技術の進歩、および世界中のデータ送信の需要の増加に起因しています。モバイルエコシステムを代表する非営利組織であるGroupe Speciale Mobile Association(GSMA)によると、2025年までに5Gネットワークは、世界人口の3分の1をカバーすると予想されています。アジア太平洋地域を横断する5Gの展開率は、世界で最も高くなっています。 韓国、オーストラリア、中国、日本は、5Gネットワークの展開に関して他の国よりも優れています。

5Gケーブルネットワークにはより高いベースステーション/セルサイト密度が必要であるため、5Gの展開の上昇はトランシーバーの需要を高めます。光学トランシーバーは、帯域幅とスループットを提供して、5Gネットワークの需要の増加に対応します。さらに、トランシーバーは5Gネットワークで低遅延の接続性を提供する上で極めて重要な役割を果たし、ビデオ会議アプリケーション、自律車両、産業自動化などの遅延に敏感なアプリケーションに最適です。

主要なプレーヤーは、5Gネットワークで必要なトランシーバーに対する需要の高まりに対応するために、ますます高級トランシーバーを立ち上げています。

例えば、

- 2021年、MarvellとOE Solutionsは、5Gバックホールおよびメトロアクセスアプリケーション用の100GコヒーレントQSFP-DD光トランシーバーモジュールを提供するために協力しました。このトランシーバーは、10gから100gのコヒーレントソリューションのシフトを促進し、5Gおよびメトロアクセスアプリケーションに必要なパフォーマンスを提供します。

日本の光トランシーバー市場インサイト

高速通信インフラへのニーズ拡大に伴い、日本では光トランシーバーが次世代ネットワーク構築の重要部品として注目されています。高帯域・低遅延・省エネ性能の向上が、通信事業者やエンタープライズの競争力強化を支えています。

Covid-19の衝撃

パンデミック中の高速データ送信の需要の増加は、市場の成長を後押ししました

Covid-19のパンデミックは、パンデミック中の高速データ送信の需要の増加により、主要なプレーヤーに大きな成長機会を提示しました。パンデミックは、厳しい社会的距離測定と全国的な封鎖により、デジタル技術の使用が前例のない急増を引き起こしました。発生中、ブロードバンド通信サービスの需要は急増し、一部のオペレーターはインターネットトラフィックの60%近くの急増を記録しました。データトラフィックが大幅に増加するにつれて、企業は急増する需要を満たすためにテクノロジーインフラストラクチャを増やしました。これにより、帯域幅の拡張とネットワーク機器への投資が増加しました。

さらに、パンデミックは世界中のデータセンターの需要を加速しました。 Jones Lang Lasalle IP、Inc。によると、米国のデータセンターの需要はパンデミック中に619.3 MWに達し、2019年と比較して72.9%の成長を表しました。

光学トランシーバー市場の動向

市場の成長を支援するためにシリコンフォトニクス技術の採用の増加

光学媒体としてのシリコンフォトニクスの使用は、光学通信の帯域幅ボトルネックを克服するのに役立つため、過去数年で急速に増加しています。シリコンフォトニクスフォトニクスとエレクトロニクスのトランシーバーを組み合わせて、シリコンフォトニクス技術を使用して、シリコンチップの光電気変換とトランスミッションを可能にします。シリコンフォトニクストランシーバーは、データセンターの運用における持続可能性に重点を置いているコンパクトで電力効率の高いデバイスです。このテクノロジーの採用は、高速データ送信のための安価でスケーラブルなソリューションを提供する能力により、急速に勢いを増しています。主要なプレーヤーによる買収と製品の発売は、シリコンフォトニクストランシーバーの成長に貢献することが期待されています。例えば、

- 2023年、Jabil Inc.は、Intel CorporationのSilicon Photonics Optical Modules Businessの買収を発表しました。この買収を通じて、JabilはIntelのシリコンフォトニクストランシーバーを製造および販売し、これらのトランシーバーの将来のモデルを開発します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

光学トランシーバー市場の成長因子

市場の成長を促進するために、世界的にモバイルデータトラフィックを増やします

Ericssonによると、グローバルモバイルネットワークトラフィックは2022年の第2四半期から2023年の第2四半期に33%増加しました。さらに、スマートフォンあたりの平均データ消費量は2023年の21 GBから2029年の56 GBに増加すると予想されます。スマートフォンユーザー、データ集約型アプリケーション、およびユーザーによるソーシャルメディアビデオストリーミングの増加。データトラフィックの全体的な増加は、上昇するデータ量を処理するためのトランシーバーの需要に貢献します。急速に進化するデータ通信業界では、 トランシーバー 長距離、低遅延、高速、および効率的な情報送信を可能にすることにより、重要な役割を果たします。光学トランシーバーは、電子信号と光学信号の間の重要なブリッジとして機能し、並外れた精度と信頼性を備えた光ファイバーを介してデータを転送および受信します。

抑制要因

互換性の課題と市場の成長を制限するための高コスト

いくつかの課題は、市場の成長を制限すると予想されています。その中でも、互換性は、オペレーターとプロジェクトマネージャーにとって大きな課題です。既存の光ファイバーインフラストラクチャには、新しいトランシーバーのインストールと更新中に、ネットワークのアップグレードまたは変更に追加の投資が必要になることがよくあります。高度なトランシーバーは、展開とメンテナンスにさまざまな問題を引き起こします。これは、広範な採用に挑戦する可能性があります。互換性の問題に対処し、適切なトランシーバーを選択するには、波長、ネットワークアーキテクチャ、機器の仕様、パフォーマンス要件、将来の拡張計画、コスト要因、インターフェイス標準、光学モジュール間のデータ転送レートなど、さまざまな考慮事項が必要です。光ファイバーインフラストラクチャが限られている地域では、そのような分野での市場の成長を制約する地域では、トランシーバーに対する需要が限られています。さらに、サプライチェーンの混乱は、光学トランシーバー市場の成長を制限するもう1つの主要な要因です。

光学トランシーバー市場セグメンテーション分析

伝送速度分析による

高速データ送信の需要の増加により、市場をリードするための100 Gbpsセグメントを超えて

送信レートに基づいて、市場は10 Gbps未満、10 Gbpsから40 Gbps、41 Gbpsから100 Gbps、および100 Gbpsを超えて分割されています。

100 Gbpsを超えるセグメントは、最高のCAGRで成長すると予想されます。などの新興技術の急増により人工知能(AI)また、高速データ送信の需要の増加は、100 Gbps未満が市場の需要に対応することができません。帯域幅の高い要件に対応するために、100 Gbpsの透過率を超える需要は急速に増加しています。 100 Gbpsを超える伝送速度には、高速コンピューティング(HPC)、クラウドコンピューティング、データセンター、テレコムアプリケーションに必要な高速データ送信を提供する400 Gbpsおよび800 Gbpsレートが含まれます。

10 Gbpsから40 Gbpsセグメントは、グローバルなデータトラフィック、クラウドコンピューティングの拡張、およびより高速で信頼性の高いデータ送信を必要とするアプリケーションにより、2022年に最大の光学トランシーバー市場シェアを保持しました。

伝送距離分析による

短距離トランシーバー 成長は、短距離にわたる速い通信に対する需要の増加を促進しました

送信距離に基づいて、市場は短距離と長距離に分割されます。

短い距離セグメントは、予測期間中に最高の成長率を目撃すると予想されます。短距離トランシーバーは5Gで極めて重要な役割を果たし、モノのインターネット(IoT)、およびエッジコンピューティングアプリケーション。 IoTデバイスには、スマートシティや工場内で安定した速い短距離通信が必要であり、トランシーバーの需要を促進します。

長距離セグメントは、長距離接続のための光ファイバーインフラストラクチャの展開と、地理的に分散した場所間で大量のデータを送信するための需要の増加により、最大のシェアで市場を支配しています。グローバルオフィスを持つ大企業は、安定した高速接続のために長距離トランシーバーを必要とすることがよくあります。

フォームファクター分析による

SFP+セグメントの成長を促進するためのSFP+トランシーバーのさまざまな利点

フォームファクターに基づいて、市場はSFP、SFP+、CFP、QSFPなどに分割されています。

SFP+セグメントは、予測期間中に最大のシェアで市場を支配すると予想されています。 SFP+トランシーバーは、最大10 Gbpsのより高いデータ伝送速度をサポートするSFPトランシーバーの更新バージョンです。 SFP+は30mから120kmのトランスミッションをカバーし、LCデュプレックス、LCシンプレックス、RJ45など、さまざまなコネクタタイプで利用できます。 SFP+トランシーバーの主な利点には、コンパクトサイズ、低コスト、高速が含まれます。 SFP+は、SFPモジュールよりも高速を提供するため、高速データ送信の需要の高まりを達成します。

QSFPトランシーバーは、予測期間中に急速な成長を示します。 QSFPは、Quad Small Form-Factor Pluggable Transceiverの略です。これらは、データセンターやその他の通信基準に使用されるコンパクトなトランシーバーです。 QSFPは、消費電力の低下と熱性能の向上により、データセンターアプリケーションでますます使用されています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラウドテクノロジーの採用の増加により、データセンターセグメントの成長を促進する

アプリケーションに基づいて、市場は通信、データセンター、エンタープライズネットワーキングなどに分割されます。

データセンターセグメントは、予測期間中に最高の成長率を目撃すると予想されています。トランシーバーは、データセンターの相互接続(DCI)で重要な役割を果たし、短い距離または長距離にわたって2つ以上のデータセンターを接続します。さらに、トランシーバーはデータセンター内のサーバーを接続し、さまざまなコンピューティングノード間のより高速な通信を可能にします。予測期間中、データセンター業界は、雲の採用、IoTの成長、および増加の増加により、急速に成長すると予想されます。角コンピューティング。これは、市場の成長を強化すると予想されています。

電気通信セグメントは、2022年に最大の市場シェアで市場を支配しました。多数の要因が、通信部門のトランシーバーの需要を促進しています。これらの要因には、データトラフィックの増加、光ネットワークのアップグレード、Rapid 5Gネットワークの展開が含まれます。

地域の洞察

地理的には、市場は北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋で研究されています。それらはさらに国に分類されます。

North America Optical Transceiver Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、地域の確立された通信インフラストラクチャ、迅速な5G展開、および主要なプレーヤーの存在により、最大の市場シェアを保持することが期待されています。米国は、クラウドサービスに対する堅牢な需要とデジタルデータの増加により、急速なデータセンターの拡大により、北米でリーダーシップを維持しています。米国はデータセンター業界の主要なグローバルハブであり、2,600を超えるデータセンターが全国に広がっています。トランシーバーは、これらのデータセンター内およびこれらのデータセンター間でデータを接続および送信します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋市場は、雲の採用の増加、急速な5Gロールアウト、高速インターネットの需要の増加、およびデータセンター施設の成長により、予測期間中に最高の成長率で成長すると予想されています。 GSMAによると、2022年には、アジア太平洋地域には17億3,000万人以上のユニークなモバイル加入者がいました。 2030年までに1,300億米ドルがこの地域の経済に追加されると予想されています。2023年現在の5Gテクノロジーの早期採用者の1つです。この地域の11か国は、中国、韓国、オーストラリア、日本、インド、マレーシア、インドネシア、ニュージーランド、フィリピン、シンガポール、タイを含む5Gネットワークの商業的利用可能性を発表しました。

ヨーロッパの市場の成長は、データセンターの拡大と、さまざまなセクターでの高速で信頼できる接続性に対するデジタルインフラストラクチャの強化と需要の高まりに焦点を当てた政府の支援イニシアチブによって推進されています。 Jones Lang Lasalle IP、Inc。によると、ヨーロッパは4月から6月にかけて、データセンターの容量(114MW)に対する最高の需要を登録しました。

南アメリカでは、通信インフラストラクチャの成長とデータセンターの開発が市場の成長を推進しています。ブラジルは、国内で最も多くのデータセンターのために市場をリードすると予想されています。さらに、ブラジルは、この地域の他の国と比較して5Gの急速な進歩を遂げています。 GSMAによると、ブラジルの5G加入者は、2025年の3620万から2030年までに1億7,900万に達すると予想されています。これらの要因はすべて、この地域のトランシーバーの需要を高めると予想されます。

中東とアフリカ(MEA)地域は、政府のイニシアチブと新興経済の存在により、大幅な成長を示しています。 UAEは、光ファイバー接続の観点から世界をリードしています。 2022年にFTTH評議会によると、UAEは世界で最も高い94.3%のFTTH浸透率を達成しました。

光トランシーバー市場の主要企業のリスト

成長するマーケットプレーヤーは、継続的な開発により市場の成長を促進することで自分の地位を強化することに焦点を当てています

グローバル市場は、Coherent Corp.、Innolight Technology、Hisilicon Optoelectronics Co.、Ltd.、Ltd.、Cisco Systems、Inc.、Broadcom Technology Inc.、Ltd.、Accelink Technology Co. Ltd.、Molex、LLC、LLC、ATOP Corporation、LLC。これらの主要な光学トランシーバー企業は、製品の発売、合併と買収、パートナーシップ、コラボレーションなどの戦略を採用することにより、事業の拡大に焦点を当てています。

例えば、

- 2023年3月、高速トランシーバーのメーカーであるEoptolink Technology Inc.、Ltd。は、100g、400g、800gを含むさまざまなバージョンでマルチモードBidiトランシーバーを発売することにより、製品ポートフォリオを強化しました。 800gのトランシーバーは、MPO-12コネクタインターフェイスで4+4繊維で動作し、既存のファイバーインフラストラクチャを交換せずに400gから800gのスムーズな遷移を促進します。

プロファイルされた主要企業のリスト:

- Coherent Corp.(私たち。)

- Innolight Technology(中国)

- Hisilicon Optoelectronics Co.、Ltd。(中国)

- Cisco Systems、Inc。(私たち。)

- Broadcom Inc.(米国)

- Eoptolink Technology Inc.、Ltd。(中国)

- Accelink Technology Co. Ltd(中国)

- Molex、LLC(私たち。)

- Atop Corporation(中国)

- Lumentum Operations LLC(私たち。)

主要な業界開発:

- 2023年11月:光学およびフォトニック製品のメーカーであるLumentum Operations LLCは、光ファイバートランシーバーのメーカーであるCloud Light Technology Limitedを買収しました。光学センサー&Solutions、ほぼ7億5,000万米ドルのトランザクション価値。この買収により、Lumentumは今後数か月でクラウドデータセンターのインフラストラクチャの収益を高めます。

- 2023年9月:Semiconductor Manufacturing Company、Innolight TechnologyであるTower Semiconductorは、TowerのSilicon Photonics Process Platform(PH18)を使用して、多世代の高速光学トランシーバーを生産するために協力しました。これらの最先端のトランシーバーは、データセンターと通信アプリケーションのますます増加する需要に対応するように構築されています。

- 2023年2月:HAMAMATSU PHOTONICS K.K.データを1.25 Gbpsで送信する光学伝導器製造技術を使用して、光トランシーバーP16671-01ASを構築しました。このトランシーバーは、科学、医療、および半導体の製造装置向けに開発されています。

- 2022年9月:光ファイバートランシーバープロバイダーであるOEソリューションは、アクセスネットワークアプリケーション用のデジタルコヒーレント光学トランシーバーの発売を発表しました。これらの製品は、QSFP28、QSFP-DD、CPF2を含むさまざまなフォームファクターをサポートしています。

- 2021年6月:光学通信製品のメーカーであるSource Photonicsは、光ファイバー通信会議(OFC)2021仮想イベント中に、データセンターおよび通信アプリケーション用の800G光学トランシーバーを発売しました。

報告報告

An Infographic Representation of 光トランシーバー市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

市場レポートは、市場に関する定性的および定量的な洞察と、市場のすべてのセグメントの規模と成長率の詳細な分析を提供します。また、市場のダイナミクス、新興傾向、競争の環境に関する精巧な業界分析も提供します。また、このレポートは、特定の市場セグメントでの自動化の実装、パートナーシップ、合併、資金調達、買収などの最近のアプリケーション開発、主要企業の統合されたSWOT分析、主要な市場プレーヤーのビジネス戦略、マクロおよびミクロ経済指標、主要なアプリケーショントレンドなど、主要な洞察を提供します。この詳細な業界分析は、市場とその成長と開発の可能性についての包括的な見解を提供します。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026 - 2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 17.00% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

伝送速度による

送信距離による

フォームファクターによって

アプリケーションによって

による 地域

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2034年までに461億2000万米ドルに達すると予測されている。

2025年、市場価値は147億米ドルに達した。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)17.00%で成長すると予測されている。

データセンターセグメントは、市場の主要なアプリケーションセグメントです。

モバイルデータトラフィックの増加は、グローバルに市場の成長を促進します

市場のトッププレーヤーは、Coherent Corp.、Innolight Technology、Cisco Systems、Inc。などです。

北米は、この地域のデータセンター接続の需要の増加により、最大の市場シェアを保持しています。

フォームファクターにより、QSFPセグメントは、予測期間中に最高のCAGRを登録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170