フォトニック集積回路市場規模、シェア、業界分析、アプリケーション別(通信、データセンター、バイオメディカル、量子コンピューティングなど)、集積タイプ別(モノリシック、ハイブリッド、モジュール)、コンポーネント別(レーザー、MUX/DEMUX、変調器、光増幅器、検出器、減衰器など)、地域別予測(2026~2034年)

主要市場インサイト

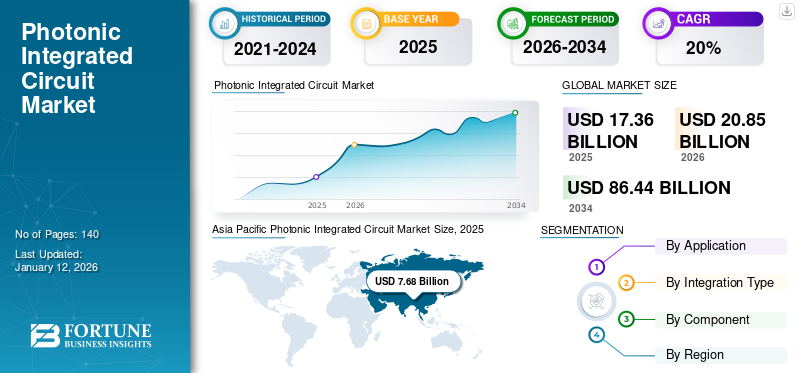

世界のフォトニック集積回路市場規模は2025年に173億6000万米ドルと評価された。市場は2026年の208億5000万米ドルから2034年までに864億4000万米ドルへ成長し、予測期間中に20.80%のCAGRを示すと予測されている。アジア太平洋地域は2025年に44.30%のシェアを占め、世界のフォトニック集積回路市場を牽引した。

Photonic Integrated Circuit(PIC)は、マイクロチップに配置された2つ以上のフォトニックコンポーネントで構成され、作業回路を作成し、フォトニックチップとも呼ばれます。フォトニック成分は、電子ではなく光子をエネルギー源として使用しています。

Photonic統合回路市場の成長は、特に電気通信およびデータセンターでのデータ送信レートの速度が高まることによって推進されると予想されます。 5Gネットワークの拡張と6Gへのシフトにより、前例のないデータ量と通信速度を管理するためのフォトニクスの組み込みが必要になり、写真の採用がさらに促進されます。さらに、次のような最先端のテクノロジーの使用量子コンピューティングコミュニケーションは、個々の光子を操作するために写真に大きく依存しており、これらの分野での大幅な進歩を可能にします。したがって、これらの要因は、フォトニック統合回路市場シェアを増加させています。

Covid-19のパンデミックは、フォトニック統合回路市場にさまざまな影響を与えました。サプライチェーンの混乱などの課題を引き起こしましたが、デジタル通信の需要と写真などの高度な技術の採用も加速しました。業界が患部後の景観に適応するにつれて、PIC市場の長期的な見通しは、通信インフラストラクチャとデジタル変革イニシアチブへの継続的な投資によって推進されています。

日本のフォトニック集積回路市場インサイト

日本では光通信技術の進展に伴い、フォトニック集積回路への注目が急速に高まっています。高速・低消費電力通信の実現が求められ、次世代ネットワーク構築の鍵として重要性を増しています。世界的な技術革新は、日本の通信・データセンター市場に新しい可能性を創出しています。

生成AIの影響

フォトニック統合回路の生成AIの高度な技術的能力燃料供給市場の成長

Photonicsは、AI開発の次の波に必要なコンピューティングパワー、低レイテンシ、相互接続、エネルギー効率、および加速を提供する生成AIの重要なテクノロジーです。フォトニクスの統合は、大規模な言語モデルやその他を動かすインフラストラクチャの重要な部分になると予想されます生成AI将来のアプリケーション。

Photonic統合回路は、デジタル電子ソリューションと比較して、AIハードウェアアクセラレータの消費電力を削減できます。データの動きは電力使用量を支配し、フォトニクスはデータをより効率的に移動できます。

フォトニック統合回路市場の動向

AIとPhotonic Integrated Circuitsの統合が重要な傾向です

AIとPhotonicsのコラボレーションは、さまざまなドメインにまたがっています。Photonicsは、高速AIネットワークを促進し、新しいカテゴリの情報処理マシン(IPM)を可能にすることにより、AI機能を使用しています。 AIおよび機械学習アルゴリズムとのフォトニック回路の統合は、光ネットワークの適応性とパフォーマンスを向上させる可能性のある新たな傾向です。機械学習、特に、PICの設計と生産プロセスのパフォーマンスと収量を改善するためのパラメーターの最適化を自動化するために利用できます。

AIアルゴリズムは、光学コンピューティングアプリケーションのPICに組み込むことができ、光信号を使用して特定の計算タスクを実行することにより、より速く、より効率的な処理のために光学系の固有の並列性を活用できます。さらに、PHPICは高度なパフォーマンスを提供するだけでなく、エネルギー効率を改善するための道を提供し、電力消費を最小限に抑えるための小型化をサポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

フォトニック統合回路市場の成長因子

通信およびデータセンターでのアプリケーションの拡大は、市場の成長を支援しています

PICSは、従来のICSがサポートできない、より高い転送速度の需要が増加しているため、電気通信会社とデータセンターで広く使用されています。大容量ネットワークと5Gテクノロジーの成長により、速度の必要性がさらに加速されました。受動的コンポーネントとトランシーバーの出現と広範な受容は、電気通信部門におけるPICテクノロジーの役割を確立しましたが、5G開発の焦点は主にワイヤレスおよび無線技術にありました。

フォトニクスと光ファイバーは、新世代のベースステーションとの間で信号を送信する上で重要な役割を果たします。多くのメーカーは、高レベルのイノベーションを活用して、特定の要件に合わせた費用対効果の高いハイブリッドピックハードウェアを開発しています。さらに、クラウドアプリケーションの数の増加は、データセンターが管理する必要があるトラフィックを急速に増幅しています。 Uptime Instituteの調査に基づいていますデータセンター業界では、オペレーターの大部分がデータセンターの操作にアプローチの組み合わせを利用しています。調査では、さまざまな施設とサービスに分散されたワークロードが、ワークロードの約3分の1がクラウド、コロケーション、ホスティング、およびサービスとしてのソフトウェア(SAAS)プロバイダーに移行していることが明らかになりました。

抑制要因

市場の拡大を妨げるためのフォトニック統合回路の高い初期コストと複雑な設計

写真の開発と製造には、特殊な機器とプロセスが必要であり、重要な初期投資コストにつながります。この財政的障壁は、新興企業や中小企業を阻止し、市場の競争と革新を制限することができます。さらに、写真の設計と製造プロセスは複雑で、光学成分の正確な整列が必要です。この複雑さにより、開発時間が長くなり、リソースの割り当てが増加し、製品の展開や市場の浸透が遅くなる可能性があります。これらの要因は、拡張フォトニック統合回路市場の成長に対する障壁として機能します。

フォトニック統合回路市場セグメンテーション分析

アプリケーション分析による

通信セグメントが支配的でした高速データ通信の需要があるため

アプリケーションに基づいて、市場は分割されます通信、データセンター、生物医学、量子コンピューティングなど。

市場シェアの観点から、通信セグメントは2024年に市場を支配しました。電気通信ネットワークでの高速データ転送の必要性の高まりは、写真を採用するための重要な要因です。これらの回路により、最新の通信システムに不可欠な光ファイバーを使用して、長距離を使用して効率的なデータ伝送が可能になります。さらに、5Gテクノロジーの展開は、PIC市場の主要な触媒です。 5Gネットワークでは、データトラフィックの増加とレイテンシの増加を処理するために、高度な光学通信ソリューションが必要です。これらの要求に応えるには、次世代のワイヤレス通信をサポートするために必要な帯域幅とデータレートを提供する上で写真が重要です。

生物医学セグメントは、予測期間中に最高のCAGRを登録すると予想されます。医療イメージング、バイオセンシング、および遠隔医療アプリケーションへの写真を統合することは、ヘルスケア技術の向上におけるそれらの重要性を強調しています。効率的かつ正確な診断ツールの需要が増え続けているため、生物医学における写真の役割はさらに拡大し、PIC市場の全体的な成長に貢献すると予想されます。

統合タイプ分析による

モノリシックセグメントが支配的でした フォトニック統合回路における高度なモノリシック統合

統合タイプに基づいて、市場はモノリシック、ハイブリッド、およびモジュールにセグメント化されています。

市場シェアの観点から、モノリシックセグメントは2024年に市場を支配しました。統合タイプは、単一の半導体基板上のレーザーや検出器などのすべての光学コンポーネントを組み合わせています。モノリシック統合は、小型、高性能、コスト効率など、いくつかの利点を提供します。モノリシック統合を通じて作成された写真は、例外的なレベルの統合と効率を提供することができ、データセンター、通信ネットワーク、光学センシングデバイスなどの重要なアプリケーションに適しています。

ハイブリッドセグメントは、予測期間中に最高のCAGRを登録すると予想されます。ハイブリッド統合PIC(Photonic Integrated Circuit)がPhotonicに結合します電子コンポーネント1つのチップに、検出器、レーザー、モジュレーターなどの光学機能を電子回路と組み合わせて、継続的なデータ処理と通信を可能にします。この統合は、センシング、高速光学通信、および量子情報処理アプリケーションの効率、信頼性、速度を高めます。写真はLightの明確な特性を利用し、ハイブリッド統合写真は従来の電子回路の制約に対処し、フォトニクスの分野のさまざまな業界で高度な技術を可能にします。

コンポーネント分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

レーザーセグメントは、データ送信の迅速な需要の増加のために市場を支配しました

コンポーネントに基づいて、市場はレーザー、MUX/DEMUX、モジュレーター、光アンプ、検出器、および減衰器に分類されます。

2024年の市場シェアに関しては、レーザーセグメントが市場を支配しました。レーザーデバイスは写真の重要な要素であり、幅広い業界で重要な役割を果たしています。これらは、写真が非常に重要な光学通信システムの重要なコンポーネントです。特に5Gネットワーク、データセンター、長距離光ファイバー光学でのデータ送信の速度が高まることは、写真内のより効率的で小さなレーザーの必要性を押し上げています。さらに、レーザーは、環境モニタリングのためにLIDARなどの多様なセンシングアプリケーションで利用されています。自動運転車、および産業プロセス。これらの技術が進むにつれて、レーザーを写真に組み込むことは、精度と信頼性にとってますます重要になります。

モジュレーターセグメントは、光学信号の操作における重要な役割により、予測期間中に最高のCAGRで成長すると予想されます。 PIC市場は、高速データ通信の必要性の高まりにより大きく推進されており、高度なモジュレーターの需要の増加につながります。

地域の洞察

地理に基づいて、市場は北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋に断片化されています。

Asia Pacific Photonic Integrated Circuit Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2023年に大規模なフォトニック統合回路市場シェアを開催しました。中国を含むこの地域は、電子機器と通信産業の成長とともに、主要な市場になりました。半導体東南アジア諸国への生産施設。中国は過去10年間でPICテクノロジーの急速な進歩を遂げており、9つ以上の重要なPICプロジェクトが国内で開始されています。複数の材料技術とプラットフォームは、光学およびワイヤレスネットワーク、光学相互接続、コヒーレント光学通信などのブロードバンド通信に焦点を当てた幅広いアプリケーション向けに開発されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパは、予測期間中に最高の成長率で成長すると推定されています。 EUの行政部門である欧州委員会は、フォトニック統合回路技術に長期的な投資を行っています。これらの投資には、基礎研究、概念実証デバイスとソフトウェアの開発、そして最近ではパイロットライン製造の確立に対する最先端のサポートが含まれます。その結果、ヨーロッパの写真には繁栄している生態系があり、PICテクノロジーの能力を解き放ち、さまざまな経済的および社会的側面にわたって地元住民に利益をもたらす可能性を提供しています。さらに、ヨーロッパでPIC開発を進めるために他のいくつかのプログラムが開始されました。たとえば、Inpulseプログラムは、企業に革新的な概念を提供することを目的としていますが、PIC製造施設が不足しているため、リン化インジウムに基づいたPICSのほとんどのState0F0-the ART生産技術を利用する機会があります。

北米は、予測期間中に2番目に高い成長率を登録する予定です。北米のPICテクノロジーの需要は、データセンターと光ファイバー通信WANアプリケーションによって促進されています。高速でデータを転送する必要性は、の上昇により増加していますクラウドコンピューティングトラフィック、およびフォトニクスインターネットの急速な出現により、地域全体でIC産業が盛んになる可能性があります。 CloudSceneによると、米国は世界で最も多くのデータセンターを持ち、合計2,700近くで、世界のデータセンターのほぼ33%を占めています。さらに、サービスプロバイダーは、モバイル、ビデオ、クラウドサービスがますます不可欠になるにつれて、ネットワーク容量に対する需要の増加を満たす必要があります。企業は、写真を使用して光学ネットワークを構築することが予想されます。これは、市場の成長にプラスの影響を与える可能性があります。

中東とアフリカは、予測期間中に市場で大幅な成長率を登録することが期待されています。高速インターネット、データ分析、5Gや量子コンピューティングなどの今後のテクノロジーの必要性が高まり、写真の使用が促進されます。さらに、インフラストラクチャ開発のための政府プログラムと資金提供は、光学通信ネットワークの成長をサポートし、この地域でより効果的で高度なPICソリューションの需要につながります。

南アメリカは、都市化とエネルギーとパワーインフラストラクチャの拡大により、予測期間中に大幅な成長を遂げています。

主要業界のプレーヤー

マーケットプレーヤーは合併と買収戦略を使用してビジネスリーチを拡大します

市場で事業を展開している主要な業界プレーヤーは、製品ポートフォリオでより高い電子移動度、設計の柔軟性、独自のプロパティを提供することにより、高度な写真を提供しています。これらの企業は、ビジネスリーチを拡大するために、中小企業の買収を優先しています。さらに、合併と買収、主要な投資、戦略的パートナーシップは、製品の需要の増加に貢献しています。

トップフォトニック統合回路会社のリスト:

- Infinera Corporation(米国)

- Intel Corporation(私たち。)

- Lumentum Operations LLC(米国)

- Ciena Corporation(私たち。)

- Cisco Systems、Inc。 (私たち。)

- Broadcom(米国)

- 詩人技術(カナダ)

- Emcore Corporation(米国)

- コヒーレントコーポレーション(米国)

- stmicroelectronics(スイス)

主要な業界開発:

- 2024年5月:Foxconn Interconnect Technologyは、コミュニケーション構造やその他の急成長市場向けの相互接続ソリューションのプレーヤーであり、800gの光学トランシーバーモジュールやシリコンPICなどのSelected Poet Technologies Inc.の光学エンジンです。

- 2024年3月:INFINERAは、モノリシックINPフォトニック統合回路技術を利用した高速データ内センター光学系の新鮮な範囲であるICE-Dを導入しました。この製品は、1.6 TB/sを超える速度でDATA内センター接続を提供しながら、ビットあたりの電力とコストを大幅に削減することを目的としています。この進歩により、データセンターのオペレーターは、帯域幅要件の継続的な拡張を効率的に管理するよう権限を与えました。

- 2024年3月:MaxlinearとJabilは、800gのシリコンフォトニクスベースの光学トランシーバーモジュールのファミリーが生産の準備ができていることを発表しました。これらのモジュールは、AI/ML革命をサポートするように設計されており、データセンター、メトロ、およびワイヤレストランスポートネットワークを対象としています。 Jabilは、設計、製造、およびサプライチェーンソリューションの専門知識で知られるグローバル企業です。

- 2022年8月:Lumentum Holdings Inc.は、レーザーおよび光電子ソリューションの開発者であるNeophotonics Corporationの買収を完了しました。この買収により、会社の立場が強化されました。デジタル変換仕事と人生の。この変換により、クラウドおよびネットワークインフラストラクチャの必要な能力と効率が継続的に成長しています。

- 2022年6月:Intel Labsは、統合フォトニクスに関する研究で重要な発展を遂げました。これは、ネットワーク全体とデータセンター全体のシリコンを計算する間の通信帯域幅を強化するエッジを表しています。最新の研究では、シリコンに基づいたウェーハに組み込まれた8波長分布レーザーアレイなど、多波長統合光学系の開発を紹介しています。このアレイは、±6.5%の均一性の均一性と+/- 0.25デシベルの出力均一性を提供し、業界の仕様を上回ります。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、大手アプリケーション、統合タイプ、コンポーネントなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの20.80%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

アプリケーションによって

統合タイプによる

コンポーネントによって

による 地域

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに864億4000万米ドルに達すると予測されている。

2025年、市場価値は173億6000万米ドルに達した。

市場は、予測期間中に20.80%のCAGRで成長すると予測されています。

コンポーネントにより、レーザーセグメントは2025年に市場をリードしました。

通信およびデータセンターでのアプリケーションの拡大は、市場の成長を支援する重要な要因です。

Infinera Corporation、Intel Corporation、Lumentum Operations LLC、Ciena Corporation、Cisco Systems、Inc.、Broadcom、Poet Technologies、Emcore Corporation、Coherent Corporation、Stmicroelectronicsは、グローバル市場のトップ企業です。

2025年、アジア太平洋地域は最大の市場シェアを獲得しました。

ヨーロッパは、予測期間中に最高の成長率を示すと予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140