契約開発製造機関(CDMO)市場規模、シェア及び業界分析、サービス別(CMO[原薬製造、製剤製造{固形剤形、注射剤、その他}、包装]及びCRO[初期段階開発サービス{化学・製造・品質管理(CMC)、非臨床サービス、創薬研究}、 臨床{第1相、第2相、第3相、第4相}、実験室サービス、その他])、および地域別予測、2026-2034年

主要市場インサイト

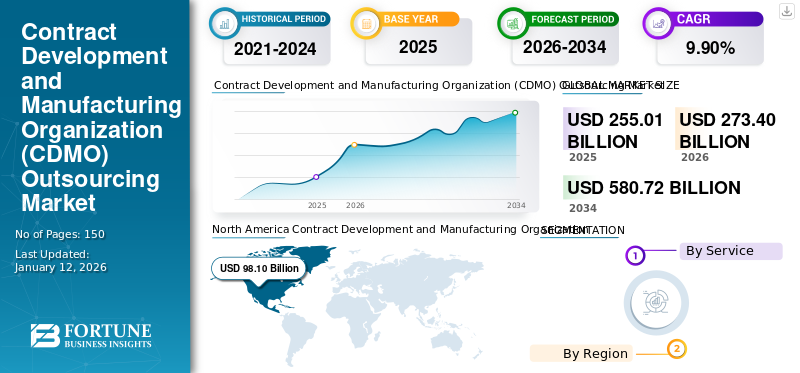

世界の契約開発製造機関(CDMO)市場規模は、2025年に2,550億1,000万米ドルと評価された。市場は2026年の2,734億米ドルから2034年までに5,807億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.90%を示すと予測されている。北米は2025年に38.50%の市場シェアを占め、契約開発製造機関(CDMO)市場を支配した。

契約開発製造機関(CDMO)は、製薬会社やバイオテクノロジー企業に包括的なサービスを提供するサービスプロバイダー組織である。これらの組織が提供するサービスには、初期研究から商業生産に至るまでの医薬品開発と製造の両方が含まれる。効果的な治療薬への需要の高まりと、中小企業の自社製造能力および製造プロセスの限られた可用性が、予測期間を通じて市場成長を促進すると予想される主な要因である。

- 例えば、2024年3月、アルカミ・コーポレーションは、前臨床から商業用バイオロジクスCDMOサービスを提供するバイオロジクス開発企業であるタンベックスCDMOとの提携を発表した。この提携により、両社は原薬製造から最終医薬品製品に至るまでの包括的ソリューションの提供を開始した。

さらに、先進治療薬の研究開発投資に対する医療企業の関心の高まり、および医療インフラとサプライチェーンの改善に向けた政府の取り組み強化も、主要地域における市場拡大に寄与する追加的要因である。

- 例えば2023年8月、米国保健福祉省はBARDA(生物医学先端研究開発局)の4つの臨床試験パートナーに対し、ワクチン第IIb相臨床試験を支援するため10億米ドル超を交付した。

日本のCDMO(医薬品受託開発・製造)市場インサイト

日本では、医薬品開発の高度化と開発スピードの向上ニーズを背景に、CDMO(医薬品受託開発・製造)への依存度が着実に高まっています。研究開発体制の効率化や専門技術の活用を目的に、多くの企業が外部パートナーとの協業を強化しており、バイオ医薬品、低分子医薬品、先端治療など多様な分野でサービス需要が拡大しています。グローバルで医薬品生産体制の最適化が進む中、日本にとってCDMOは競争力を維持し、持続的なイノベーションを支える重要な戦略領域となっています。

受託開発製造機関(CDMO)市場概要

市場規模と予測:

- 2025年市場規模:2,550億1,000万米ドル

- 2026年市場規模:2,734億米ドル

- 2034年予測市場規模:5,807億2,000万米ドル

- CAGR:2026年~2034年 9.90%

市場シェア:

- 北米は、確立されたCDMOネットワーク、多数の臨床試験、強力な製薬・バイオテクノロジー提携を背景に、2025年に38.50%のシェアで契約開発製造機関(CDMO)市場を支配した。

- サービス別では、2024年に受託製造機関(CMO)セグメントが最大のシェアを占めた。これは、医薬品/バイオテクノロジー企業とCDMO間の戦略的提携が増加し、完成品および原薬(API)の製造が行われているためである。

主要国のハイライト:

- 日本:バイオ医薬品分野における研究開発費の増加と新興バイオテクノロジー企業からの受託製造需要拡大が成長を牽引。品質と規制順守への重視がCDMO導入をさらに促進。

- 米国:主要CDMO企業の存在と多数の進行中臨床試験により支配的。WHOによれば、2024年に米国で登録された臨床試験は5,999件以上。ロンザとサーモフィッシャーなどの戦略的提携が米国市場をさらに強化。

- 中国:バイオ医薬品への投資増加、CDMOサービス能力の拡大、臨床試験やワクチン製造に対する政府の積極的な支援により、市場が急速に成長。例えばベーリンガーインゲルハイムは、Sino Biopharmaceuticalとの提携により中国でのCDMOサービスを拡大。

- 欧州:2024年時点で地域別市場規模第2位。バイオテクノロジーフォーラムやイベントへの参加増加(例:Scinai ImmunotherapeuticsがBIO-Europe Spring 2025でサービス展示)や、国際基準との規制整合による事業拡大の容易化が成長を支えている。

市場動向

市場推進要因

臨床試験と医薬品製造のアウトソーシング増加が市場成長を牽引

臨床試験および製造プロセスの外部委託を原動力として、契約開発製造機関(CDMO)市場は過去数年間で著しい成長を遂げています。これにより製薬企業は運営コストを削減できます。CDMOの専門知識とリソースを活用することで、企業はインフラや人材への多額の投資を回避できるのです。

さらに、CDMOは製薬・バイオテクノロジー企業が自社施設では保有できない専門知識や先端技術を保有している場合が多い。このアクセスは、特に生物学的製剤や先進治療薬といった複雑な医薬品の開発・製造成功に不可欠である。CDMOと製薬企業間の提携拡大が市場成長を後押ししている。

- 例えば、2024年10月には、アルツハイマー病治療を目的とした新規治療薬を開発中の臨床段階バイオ医薬品企業であるAcumen ファーマシューティカルズは、アルツハイマー病治療を目的とした毒性可溶性アミロイドβ(Aβ)オリゴマー(AβOs)を標的とする新規治療薬を開発中の臨床段階バイオ医薬品企業である。同社は、医薬品・バイオテクノロジー・栄養補助食品市場向けグローバル製造パートナーであるロンザとの協業を拡大し、将来的なサビルネタグ(sabirnetug)の商業化実現を可能にすると発表した (ACU193)の将来的な商業化を可能とするため、提携を延長したことを発表した。

また、製薬企業とCDMO(受託開発製造機関)の間で、臨床試験用治験薬の製造、規制支援、時には臨床試験全体の実施に至るまで、幅広いサービスを対象とした戦略的提携が拡大している。これにより、研究から商業化までの医薬品開発プロセス全体を支援することが可能となり、市場成長を促進している。

- 例えば2024年6月、エッセンシャル・ファーマは有望な神経芽腫治療薬Hu14.18の開発・生産加速のため、グローバルバイオ医薬品CDMOであるAGCバイオロジクスと提携した。同社はこの薬剤候補を自社臨床試験にも活用した。

市場の制約要因

地域ごとの厳格な規制環境が市場成長を抑制している

医薬品開発・製造の外部委託需要の増加により、受託開発製造機関(CDMO)市場は著しい成長を遂げてきた。しかし、厳格な規制環境はCDMOの成長と業務の柔軟性を制限する課題となり得る。

CDMOは、米国FDA(食品医薬品局)やEMA(欧州医薬品庁)などの規制機関が定めるGMP基準に施設とプロセスが準拠していることを保証しなければならない。これらの規制は厳格な文書化、バリデーション、品質管理プロセスを要求する。遵守できない場合、罰金、製品回収、さらには施設閉鎖につながる可能性があります。

さらに、新薬や生物学的製剤の承認には、多くの場合、大規模な臨床試験と文書化が必要であり、CDMOのスケジュールを遅延させる可能性があります。例えば、製薬会社が新規生物学的製剤の開発でCDMOと提携する場合、CDMOは治験薬申請(IND)や新薬承認申請(NDA)を含む複雑な規制プロセスを管理しなければなりません。これらのプロセスに遅延が生じると、CDMOの事業スケジュールや収益に悪影響を及ぼす可能性があります。

- 例えば2024年6月、アッヴィは進行性パーキンソン病における運動変動治療薬ABBV-951(フォスカビドパ)の新薬承認申請(NDA)について、米国食品医薬品局(FDA)から完全回答書(CRL)を受領したと発表した。FDAのCRLは、ABBV-951自体に問題があることを指摘したものではなく、むしろ第三者製造業者に関する問題を示したものでした。

市場機会

医薬品開発・製造コストの上昇と提携・パートナーシップが相まって、収益性の高い機会を創出する見込み

近年、製薬業界は急速に拡大する世界的な需要、製品環境の変化、サプライチェーンの圧力、インフレ、労働力不足など、複数の外部課題に直面している。これらの課題が製薬・バイオテクノロジー企業の医薬品開発・製造コストを押し上げている。

多くの医薬品の開発・製造には、特殊な設備、材料、試験装置、試薬が必要であり、一部の製薬企業にとっては高額な負担となる。このため、複雑な医薬品開発・製造プロセスを専門とする受託開発製造機関(CDMO)への移行が進むと予想される。

- 例えば、ジョンソン・エンド・ジョンソン・サービス社の2024年年次報告書によると、同社の2024年における研究開発費総額は172億3200万米ドルで、2024年総売上高の19.4%を占めた。

市場の課題

市場の細分化と多数の中小企業の存在が、市場プレイヤーの成長にとって課題となっている

世界の受託開発製造(CDMO)市場は、多数の中小企業が存在する高度に細分化された市場である。さらに、類似したサービスを提供する多くのスタートアップ企業の台頭が、市場競争を激化させています。

人材とスキルの不足

複雑なバイオ医薬品や細胞療法への需要が高まる中、プロセス開発、品質管理、規制遵守の分野で有資格者の不足が生じています。

受託開発製造機関(CDMO)市場の動向

CDMO間の合併・買収の増加が主要な市場動向として認識されている

現在、受託開発製造機関(CDMO)市場の競争環境は分散化しています。製薬企業は主に、医薬品開発・製造プロセスの改善に向けた迅速なイノベーション提供に注力しています。数多くのCDMOが、中小・大手製薬企業、バイオテクノロジー企業、および多くのライフサイエンス企業との合併を通じて、サービス提供の強化を図っています。

- 2021年7月、ICON plcはPRA Health Sciencesの買収を発表。両社はICON plcの名称を継承し、38,000名の従業員を47カ国に配置転換。世界最先端の医療インテリジェンスと臨床研究組織を確立した。

さらに、市場プレイヤーは主要地域における地理的拡大に向けた取り組みにも注力している。

- 例えば、2024年2月、Ergomed Groupはマサチューセッツ州ケンブリッジのケンドール・スクエアに新オフィスを開設し、米国での事業基盤を拡大すると発表した。この成長戦略により顧客サービスが強化され、全米の重要なバイオテック・製薬拠点における存在感が向上した。

その他の動向

ライフサイエンス企業によるバリューチェーン全体でのアウトソーシング増加

大手製薬企業からバイオテックスタートアップまで、製薬企業は市場投入までの時間短縮、リスク軽減、資本投資コスト削減を目的にアウトソーシングを拡大している。この傾向は特に生物学的製剤、バイオシミラー、個別化医療において顕著である。

エンドツーエンドサービスプロバイダーの台頭

創薬から商業化までを統合的に提供するCDMOが好まれる。こうしたワンストップソリューションは規制プロセスを効率化し、技術移転に伴う遅延を削減する。

デジタル化とスマート製造の進展

AI、機械学習、デジタルツイン、プロセス自動化がCDMO業界に革命をもたらしている。これらの技術は生産を最適化し、リアルタイム意思決定を強化する。

グリーン&サステナブル製造の採用拡大

CDMOは、規制や社会的圧力に対応し、グリーンケミストリー、省エネルギー設備、ゼロ・ウェイスト目標を採用している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

COVID-19の影響

COVID-19パンデミックの影響により、2020年の受託開発製造機関(CDMO)市場は前年比でやや緩やかなプラス成長となりました。このパンデミックの結果、2020年度上半期には医薬品開発の進捗が阻害されました。しかし、多くのバイオ医薬品および製薬業界のプレイヤーは、2020年後半に研究・生産活動を強化し、SARS-CoV-2ウイルス向けの検査キット、ワクチン、医薬品の開発・供給に注力しました。

COVID-19パンデミック後、CDMOサービス市場は著しい成長を遂げた。これは延期されていた初期段階の開発および臨床試験サービスの再開、ならびに臨床試験と製造(特に生物学的製剤)の外部委託に対する意識の高まりによるものである。こうした要因が、受託開発製造機関(CDMO)業界の成長を支えると予想される。

セグメント分析

サービス別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ライフサイエンス企業とCMO間のパートナーシップ・協業の増加がセグメント優位性の要因

サービス別では、市場はCMOとCROに区分される。CMOセグメントはさらに、原薬製造、最終製品製造、包装に分類される。さらに、完成品製造セグメントは固形剤、注射剤、その他に細分化される。

一方、CROセグメントは初期開発サービス、臨床試験、検査サービス、その他に分類される。初期開発サービスセグメントはさらに化学・製造・品質管理(CMC)、非臨床試験サービス、創薬研究に細分化される。また、 臨床セグメントはさらに第1相、第2相、第3相、第4相に細分化される。

2024年、CMOセグメントは世界の受託開発製造機関(CDMO)市場シェアの大部分を占め、市場を支配した。このセグメントの成長は、新規治療薬の製造を目的としたCDMOと製薬/バイオテクノロジー企業間の戦略的提携の増加に起因する。

- 例えば、2023年5月には、キャタレント社がサイレン・バイオテクノロジー社と提携し、同社のAAV免疫遺伝子治療薬の開発・製造を支援しました。

CROセグメントは予測期間中、最も高いCAGRで成長すると見込まれています。このセグメントの成長は、製薬、バイオテクノロジー、医療機器企業および研究機関が臨床試験活動の外部委託に注力する傾向が強まっていることに起因しています。

- 例えば、2023年12月には、サーモフィッシャーサイエンティフィック社のPPD臨床研究事業が、生物医学先端研究開発局(BARDA)により、急性呼吸窮迫症候群(ARDS)治療のための初のBARDA支援第2相臨床試験を実施する事業者に選定されました。

受託開発製造機関(CDMO)市場の地域別展望

地域別では、受託開発製造機関(CDMO)市場を北米、欧州、アジア太平洋、その他の地域に分けて調査しています。

北米

North America Contract Development and Manufacturing Organization (CDMO) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に922億2000万米ドルの収益を生み出し最大の市場シェアを占め、2023年の地域価値は870億3000万米ドルであった。予測期間を通じて、この地域は主に確立されたCDMOの存在により、市場で主導的な地位を維持すると予想される。この要因に加え、幅広い医薬品を提供するための製薬会社とCDMO間の提携増加が、市場の支配的なシェアを担う追加要因となっている。

さらに、米国市場は予測期間中に著しい成長が見込まれる。このセグメントの成長は、国内における臨床試験数の増加に起因する。米国市場規模は2025年に898億8,000万米ドルに達すると推定される。

- 例えば、世界保健機関(WHO)が2024年に発表したデータによると、2024年には約5,999件の臨床試験が登録され、2000年比で240.5%の成長を記録した。

欧州

欧州市場は2024年に第2位のシェアを占めました。同地域は2025年に642億4000万米ドルと第2位の市場規模に達すると予測され、予測期間中に8.7%という第2位の成長率(CAGR)を示す見込みです。同地域の市場成長は、欧州市場における契約開発・製造サービス(CDMO)の認知度向上を目的とした医療会議への参加に市場関係者が注力していることが主な要因である。

- 例えば2025年3月、炎症・免疫学(I&I)分野の生物学的製剤を専門とするバイオ医薬品企業Scinai Immunotherapeutics Ltd.は、子会社Scinai Bioservicesを通じてCDMOサービスを提供し、パートナー会議で革新的なI&I製品パイプラインを披露するとともに、CDMOブティックサービスを展示した。(I&I)生物学的製剤およびScinai Bioservices部門を通じたCDMOサービス提供を専門とするバイオ医薬品企業であるScinai Immunotherapeutics Ltd.は、2025年3月17日から19日にかけてイタリア・ミラノで開催されたBIO-Europe Spring 2025カンファレンスにおいて、パートナーシップ会議で革新的なI&I製品パイプラインを紹介し、CDMOブティックサービスを展示した。

英国の市場規模は2025年に120億8000万米ドルと推定される。一方、ドイツは159億米ドル、フランスは86億8000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は今後数年間で目覚ましい成長が見込まれています。同地域は2025年に641億5000万ドルの規模で世界第3位の市場となる見込みです。製薬企業が研究開発(R&D)投資の拡大に注力していることや、慢性疾患に対する効果的な治療法への需要増加などが、同地域における市場成長の要因となっています。中国の市場規模は2025年に180億ドルに達すると予測されています。7億ドルに達すると予測されている。一方、インドは159.9億ドル、日本は113.4億ドルに達すると見込まれている。

その他の地域

さらに、その他の地域市場も予測期間を通じて成長が見込まれる。この地域の市場成長は、他の先進国と比較したコスト効率の高さから、市場関係者が同地域での臨床試験実施を好む傾向が強まっていることに起因する。

競争環境

主要業界プレイヤー

製品提供強化に向けた戦略的提携への市場プレイヤーの注力が収益成長を牽引

世界の受託開発製造機関(CDMO)市場には、ベーリンガーインゲルハイムインターナショナルGmbH、IQVIA Inc.、ICON plcなどの主要企業が参入している。これらの企業は、サービス提供の強化に向けた戦略的提携に注力している。

- 例えば、2024年7月にはベーリンガーインゲルハイム・インターナショナルGmbHが、中国市場における受託開発・製造サービスの拡大を目的として、Sino Biopharmaceutical Co., Ltd.との提携を発表した。

さらに、グローバル市場で活動する主要企業にはユニザー、パレクセル・インターナショナル・コーポレーション、サーモフィッシャーサイエンティフィック社、ベッターなどが含まれる。これらの企業はサービス拡大、パートナーシップ、共同研究など様々な戦略的展開に注力している。

主要な受託開発製造(CDMO)企業一覧(プロファイル掲載)

- IQVIA(米国)

- ICON plc (アイルランド)

- Syneos Health (米国)

- Vetter (ドイツ)

- Parexel International (MA) Corporation (米国)

- Recipharm AB (スウェーデン)

- キュリア・グローバル社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- ユニザー・ファーマシューティカルズ(フランス)

- DPTラボラトリーズ(米国)

- ネクストファーマ・テクノロジーズ(米国)

- ロンザ(スイス)

業界の主な動向

- 2025年3月 - ICON plcは、臨床試験技術企業であるMural Health Technologies, Inc.との提携を発表。参加者の管理および支払いプラットフォーム「Mural Link」をICON plcの今後の臨床試験で活用する。

- 2024年2月 - 革新的なワクチン開発を専門とするバイオテクノロジー企業であり、パスツール研究所からスピンオフしたONCOVITAと、Unither Pharmaceuticalsは、小児の感染症予防のための新たな複合予防ワクチンの開発・製造に向けた戦略的提携を発表した。

- 2024年2月 - ノボ・ホールディングスは、受託開発製造機関(CDMO)であるカタレント社の買収を165億米ドルで発表した。

- 2023年11月 - シネオス・ヘルスはP3リサーチ・リミテッド・ネットワークと契約を締結。この契約により、同社はニュージーランド (NZ)における多様な治療領域での臨床試験能力拡大に寄与した。

- 2023年5月 - ワールドワイド・クリニカル・トライアルズは、サイト・アライアンス・コラボレーションを通じて、スペインのNEXTオンコロジーおよびプラティア・リサーチと提携した。この提携により、同社の米国外での事業展開が拡大した。

レポート対象範囲

本グローバル契約開発製造機関(CDMO)市場レポートは、業界の詳細な分析を提供します。現在の市場動向、COVID-19の影響、最新の市場トレンドに関連するグローバル市場予測を提示。さらに、市場の成長に寄与した複数の要因を分析。市場の競争環境についても解説しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGRは9.90% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サービス別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に2,550億1,000万米ドルに達し、2034年までに5,807億2,000万米ドルに達すると予測されている。

2025年、市場価値は2550億1000万米ドルに達した。

市場は2026年から2034年にかけて、9.90%の安定した年平均成長率(CAGR)を示すと予想される。

サービスにより、CMOセグメントは2025年に支配されました。

臨床試験の数の増加と、製薬およびバイオ医薬品の需要の増加は、市場の成長を促進する重要な要因です。

Lonza、Thermo Fisher Scientific Inc.、IQVIA、Icon PLC、およびSyneos Healthが市場の主要なプレーヤーです。

北米は2025年に38.50%の市場シェアで、契約開発製造機関(CDMO)市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150