日本が宇宙開発分野での存在感を強める中、宇宙機アビオニクスの高度化は、安全性・信頼性・ミッション成功率を高めるための重要なテーマとなっています。衛星開発、探査ミッション、民間宇宙ビジネスの拡大に伴い、精密制御、耐環境性能、データ処理能力の強化など、次世代アビオニクスへのニーズがさらに高まっています。グローバル市場で技術革新が加速する今、日本の産業界にとっては、最先端のアビオニクス技術を取り入れ、競争力強化と新たな宇宙産業創出につなげる絶好の機会となっています。

宇宙船アビオニクスの市場規模、シェア&業界分析、軌道タイプ(LEO、MEO、およびGEO)、衛星タイプ(キューブサットと小さな衛星、中衛星、重い衛星)、コンポーネント(コマンドとデータハンドリングシステム、モーターコントロール電子、プロセッサ、メモリ、メモリ、GPSレシーバー、およびその他)、およびエンドユーザー(市民および政府) 2024-2032

主要市場インサイト

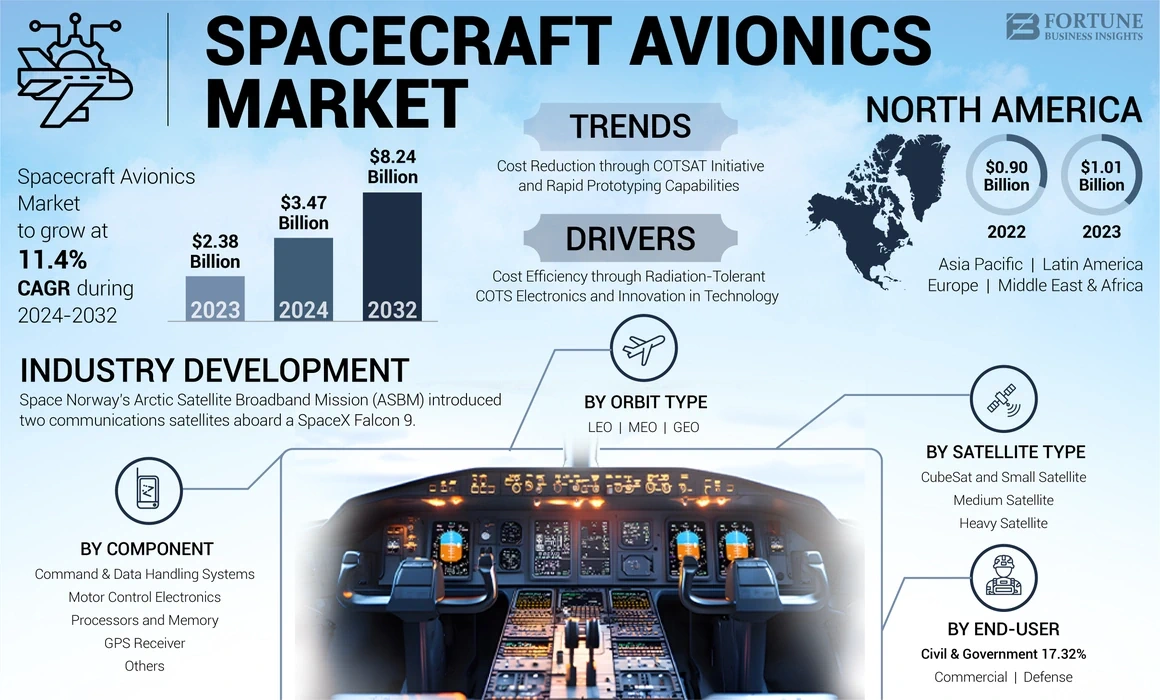

世界の宇宙機アビオニクス市場規模は、2023年に23億8,000万米ドルと評価された。市場は2024年の34億7,000万米ドルから2032年までに82億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.4%を示すと予測されている。北米は2023年に42.44%の市場シェアを占め、宇宙機アビオニクス市場を支配した。

飛行、ナビゲーション、通信などの宇宙船の制御と操作を担当するコンピューティングデバイスは、宇宙船アビオニクスとして知られています。これらのシステムにより、飛行操作中の宇宙船の指揮と制御が可能になり、宇宙船のデータの管理、通信の促進、宇宙船への電力の供給が可能になります。さらに、宇宙船の態度はアビオニクスによって規制されています。これらのシステムは、宇宙船の軌跡を管理し、飛行活動を通じてコマンドと飛行制御を促進するのに役立ちます。それらは、宇宙船の「知性」として機能する複数のコンポーネントで構成されています。

Airbus、L3Harris Technologies、Inc.、National Aeronautics and Space Administration(NASA)などの主要な主要なプレーヤーの関与は、市場内の将来の潜在的な能力を促進し、市場の大幅な成長を支援します。

日本の宇宙機アビオニクス市場に関するインサイト

宇宙支出

衛星の増加と衛星の発売市場の進歩

いくつかの相互接続された要因は、テクノロジーの進歩、民間投資の増加、宇宙の戦略的意義のより深い理解など、世界の宇宙支出の増加に寄与しています。この拡張は、衛星およびロケット技術の進捗状況によって促進され、コミュニケーション、ナビゲーション、および地球観測能力が向上します。小売や災害管理などのセクターの宇宙ベースのテクノロジーへの依存度の高まりも、この成長を促進します。

たとえば、2023年にSpace Foundation.orgのレポートに基づいて、2023年には世界の宇宙予算総額が5700億米ドルに達し、2022年の5,31億米ドルの修正額から7.4%増加しました。

衛星を宇宙に送る費用は、過去20年間でほぼ10回減少しており、政府と民間組織の両方が宇宙ミッションに参加するためにより財政的に実行可能になりました。さらに、宇宙産業での民間資金が前例のない増加が増えています。政府は、宇宙の努力への民間部門からの関与を促進しています。たとえば、インドでは、政府は2019年にNew Space India Limited(NSIL)を設立し、商業宇宙市場を活用しました。 2023年4月、インドの宇宙政策は、宇宙産業への民間部門の関与を可能にするために批准されました。

さらに、より多くの国が宇宙に進出しており、より多様な投資環境につながります。ルクセンブルクとオーストラリアは野心的な宇宙イニシアチブを開始し、発展途上国は宇宙研究開発のためにリソースを割り当て始めています。

今後、2024年から2032年にかけて世界中でかなりの数の衛星が発売される計画があり、グローバルな宇宙業界にとって堅牢な軌跡を示しています。

このレポートについての詳細な調査を取得するには、 無料のサンプルコピーをダウンロード

市場のダイナミクス

マーケットドライバー

放射線耐性COTSエレクトロニクスと技術革新を介したコスト効率は市場の成長を促進します

宇宙船のアビオニクスでの放射線耐性商用商業外の商用(COTS)エレクトロニクスの使用は、パフォーマンスと信頼性を維持しながらコストを削減するため、重要なドライバーです。これは、宇宙ミッションがより厳しいものになり、財政的な制限が厳しくなるため、特に重要です。市販の既製(COTS)電子機器を使用すると、従来の放射線が硬化した部品と比較して大幅なコスト削減につながる可能性があります。 Smart BackPlaneテクノロジーを使用すると、通常のCOTSモジュールを放射線が多い設定で使用し、システム全体の費用を約70〜75%削減しながら、ミッションの信頼性基準を満たしています。

たとえば、2024年8月、米国の軍事研究者は、高解放性の次世代電子機器に対する放射線誘発性単一イベント効果(参照)のための新鮮なテストアプローチを必要としました。

市場の抑制

サブシステムのテストと資格と複雑な統合のための高コストは、市場の成長を妨げる可能性があります

アビオニクスを宇宙船に統合するには、パフォーマンス、信頼性、コストに影響を与える可能性のあるさまざまな課題と欠点が含まれます。市販のオフシェルフ(COTS)の電子機器を使用するとコストが削減される可能性がありますが、これらのコンポーネントをアビオニクスシステムに統合するには、空間条件での信頼性を確保するために、テストと資格プロセスへの多大な投資が必要です。

さらに、過酷な環境に耐えることができる専門的なコンポーネントの必要性は、コストを引き上げることができ、多くのミッションにとって予算管理を重大にすることができます。コマンドやデータハンドリング(CDH)、フライトソフトウェア(FSW)、通信システムなどのさまざまなアビオニクスサブシステムを統合することは複雑です。各サブシステムは他のサブシステムと互換性がある必要があり、相互運用性を確保するために慎重な計画と設計が必要です。この複雑さにより、統合エラーのリスクが高まり、ミッションの成功を危険にさらす可能性があります。

市場機会

AIとMLの統合と自律運用の需要の増加は、市場の成長を強化します

グローバルな宇宙船アビオニクス市場の成長は、新興技術と進化するミッション要件によって推進される大幅な革新によって推進されています。

AIの統合機械学習Into Avionics Systemsは、変革的な機会を提供します。これらのテクノロジーは、ナビゲーション、障害検出、データ分析の自動化を強化し、宇宙船が自律性を高めて動作できるようにします。これは、リアルタイムの人間の監視が限られている長期のミッションにとって特に有益です。

たとえば、Orbit Aerospaceは、Afwerxから180万米ドルの契約を授与され、過敏飛行における異常の検出と管理のために人工知能を利用しました。同社は、すべてのフライトエンベロープでより信頼できるフライトオペレーションを確保するための機械学習ツールを作成しています。 Orbitの目標は、宇宙ステーションへの貨物の輸送を容易にすることです。特に、地球の大気を通る復帰旅が延期速度で発生するため、Orbitのエンジニアは、車両の信頼性を高めるために人工知能を活用することに熱心です。

自律運用の需要が増加するにつれて、高度なアビオニクスを開発する機会が増えています無人航空機(UAV)と宇宙船。これらのシステムは、都市の空気移動度(UAM)シナリオやディープスペース探索ミッションなど、複雑な環境でより安全で効率的な運用を促進できます。

市場の課題

衛星星座とSWAP-Cの制約の複雑さは、主要な障壁としてもたらされます

キューブサットなどの小さな宇宙船は、SWAP-C(サイズ、重量、電力、コスト)の制約に関連する独自の課題に直面しています。これらのシステムは、多くの場合、コストの削減と信頼性とパフォーマンスの必要性のバランスをとり、ミッションの成功に影響を与える可能性のあるトレードオフにつながります。

衛星星座の台頭は、衛星間通信、同期、および調整された操作に関連するアビオニクス設計の複雑さをもたらします。複数の衛星がまとまって動作できるようにすると、ミッションの計画と実行に複雑さの層が追加されます。

Avionics Systemsが進化するにつれて、安全基準が満たされるように新しいテクノロジーを提供できる最新の認証フレームワークの必要性が高まっています。この進化は、メーカーと規制機関の両方に課題をもたらします。

さらに、微小重力への長期にわたる曝露は、機器と乗組員の両方のパフォーマンスに影響を与える可能性があります。アビオニクスシステムは、拡張ミッション中に運用上の信頼性を確保するために、これらの効果を説明するように設計する必要があります。

宇宙船のアビオニクスが直面する課題は、技術的な進歩、運用要件、環境に関する考慮事項を網羅した多面的なものです。

宇宙船アビオニクス市場のスナップショット&ハイライト

市場規模と予測:

- 2023市場規模:238億米ドル

- 2024年の市場規模:34億7000万米ドル

- 2032予測市場規模:82億4,000万米ドル

- CAGR:2024–2032から11.4%

市場占有率:

- 北米は、2023年に42.44%のシェアで宇宙船のアビオニクス市場を支配しました。これは、NASAの継続的な衛星およびディープスペースプログラム、放射線耐性COTSエレクトロニクスの迅速な採用に起因して、42.44%のシェアを獲得しました。

- 軌道により、レオは最大のシェアを獲得し、衛星の打ち上げと星座プログラムの上昇により、最速で成長すると予想されています。 CubeSatと小さな衛星は、費用対効果と共有された打ち上げの機会により、衛星タイプが導く小さな衛星です。

重要な国のハイライト:

- 米国:2024年にNASAの24億米ドルの地球科学予算と、重要な防衛衛星投資を伴う主要なドライバー。

- インド:新しい宇宙政策2023および宇宙契約のための30億米ドルの配分は、外国の衛星信頼を減らすことを目指しています。

- 中国:宇宙ベースのISR能力に大規模な投資で、衛星の発売(2023年に計画された60のミッション)をリードしています。

- ヨーロッパ:2024年のESA予算83億7000万米ドルの衛星および探査プログラム、フランスとドイツは最前線にいます。

宇宙船アビオニクス市場の動向

Cotsatイニシアチブと迅速なプロトタイピング機能によるコスト削減

宇宙船アビオニクスと技術(Cotsat)のコスト最適化されたテストの開発は、予測期間中に市場の成長に大きな影響を与えると予想されます。このイニシアチブは、宇宙船アビオニクスの信頼性とパフォーマンスを向上させながら、コストを削減することに焦点を当てており、進化する航空宇宙の景観の極めて重要な要因となっています。

Cotsatは、宇宙船技術の開発と構築に関連する費用の削減に焦点を当て、迅速なプロトタイピングを促進します。 Cheapsatと呼ばれる最初のプロトタイプの宇宙船は、科学的実験を実施し、新しい技術を実証するために設計された、費用対効果の高い宇宙船の潜在的なシリーズの最初のものを表しています。 Spacecraftプラットフォームは、潜在的な宇宙ライフサイエンスのペイロードを処理できる柔軟なアーキテクチャを維持しながら、さまざまなリモートセンシングペイロード用のスペースへの手頃な価格のアクセスをサポートするように設計されています。

Cotsatは、宇宙船の設計コストをどのように削減できるかを紹介し、宇宙船のハードウェアとソフトウェア、および将来のミッションで関連技術の再利用を最大化するための技術と技術を作成することを目指しています。この戦略は、迅速なプロトタイピングの進歩を活用することにより、迅速な対応機能を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション

軌道タイプ分析による

レオは衛星の打ち上げの需要の増加に伴い急速な成長を遂げました

軌道タイプに基づいて、市場はLeo、Meo、およびGeoに分かれています。レオは、2023年に最大のグローバル宇宙船アビオニクス市場シェアを獲得し、予測期間中に最速のCAGRを登録すると予想されています。レオ軌道で衛星を起動することに対する主要なエンドユーザーからの需要の高まりは、市場の成長を促進すると予想されています。 LEOでの衛星の発売の成長に貢献する要因には、運用効率、技術の進歩、および経済的考慮事項が含まれます。 たとえば、2022年4月、レオステラは、リアルタイムの画像を提供する宇宙ベースのインテリジェンス会社のために、Blacksky Global 20衛星をLEOに立ち上げました。

衛星タイプ分析による

Cubesatと小さな衛星のリーダーシップ費用対効果と発射効率

衛星タイプでは、市場はキューブサットと小さな衛星、中程度の衛星、重い衛星に分かれています。キューブサットと小さな衛星2023年にグローバルな宇宙船アビオニクス市場を支配し、予測期間中に最速のCAGRを展示すると予想されています。キューブサットと小さな衛星は、従来の衛星と比較して、構築および起動が大幅に安くなります。コンパクトサイズにより、より大きなロケットでの乗り物を二次ペイロードとして共有することができ、セグメントの成長に貢献する全体的な打ち上げ費用を効果的に削減できます。

さらに、宇宙産業が進化し続けるにつれて、アプリケーションの柔軟性、技術の進歩、さまざまな利害関係者のアクセシビリティの向上などの要因が、宇宙探査と利用の未来を形作る上で重要な役割を果たす態勢が整っています。たとえば、2024年7月に、Firefly Aerospaceは、Alpha Rocketの最初のフライトを使用してNASAが資金提供したミッションの一環として、8つのキューブサットを軌道に軌道に配置しました。キューブサットの展開は、ロケットの上段が閉鎖されてから約35分後に始まり、Fireflyのタイムラインに沿って閉鎖され、完了するまでに約11分かかると予想されていました。

コンポーネント分析による

接続性の向上に対する需要が高いため、他のセグメントが市場をリードしました

コンポーネントによると、市場はコマンドおよびデータ処理システム、モーター制御電子機器、プロセッサとメモリ、GPSレシーバーなどに分類されます。

その他のセグメントは、2023年に宇宙船アビオニクス市場を支配していました。その他のセグメントには、ナビゲーションシステム、脅威保護システム、パフォーマンス監視データの収集などが含まれます。 Swift Satelliteアプリケーションのさまざまな主要顧客からの需要の増加は、接続性とデータ送信ソリューションを強化するため、市場の成長を促進すると予想されています。たとえば、2023年1月、中央ヨーロッパ工科大学は、ハムおよびラジオ活動のためにBDSAT-2通信衛星を開始しました。これらのコンポーネントの複雑な設計と統合は、衛星の宇宙で意図した機能を実行する能力の基本であり、セグメントでの成長を触媒します。

エンドユーザー分析による

国家安全保障の懸念が市場の成長を支援するため、衛星の需要は防衛部門から増殖します

エンドユーザーによって、市場は商業、防衛、市民および政府に断片化されています。防衛は、2024 - 2032年の予測期間中に最も急速に成長しているセグメントと推定されています。防衛エンドユーザーによる衛星投資への関心の高まりは、いくつかの戦略的および技術的要因によって推進されています。これらの投資は、国家安全保障を強化し、運用能力の改善、高度な技術を活用するために重要です。

防衛エンドユーザーによる衛星投資の増加は、監視の強化、安全なコミュニケーション、正確なナビゲーション、および技術の進歩の利点の必要性に影響される多面的な傾向を反映しています。国家が進化する脅威の中で国家安全保障を優先し続けるにつれて、衛星の役割は現代の防衛戦略を形作る上でより重要になります。たとえば、2024年3月、今後数年間で、インドは、宇宙に関連する契約賞に約30億米ドルを割り当てる予定であり、外国の衛星への依存を減らし、カウンタースペース機能を強化することを目指しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポーター5勢力分析

- 代替の脅威:中程度: - 高度な商用市販(COTS)コンポーネントやソフトウェア定義システムなどの代替技術の台頭は、従来のアビオニクスに対する潜在的な脅威をもたらします。これらの代替品がより費用対効果が高く、技術的に進歩するにつれて、確立されたアビオニクスシステムから顧客を引き離す可能性があります。

- サプライヤーの交渉力:中程度から高: - アビオニクス市場は、重要なコンポーネントの限られた数の専門サプライヤーに依存しているため、交渉力を高めることができます。ユニークな技術や能力を備えたサプライヤーは、価格設定と条件に大きな影響を与え、メーカーのコストに影響を与えます。

- 買い手の交渉力:中程度から高: - 政府機関や大規模な航空宇宙メーカーなどの主要な顧客は、購入量のために大幅な交渉力を持っています。バイヤーは、特定の運用上のニーズを満たす調整されたソリューションをますます要求し、価格と条件をめぐる激しい交渉につながります。

- 新規参入者の脅威:低から中程度: - 高度なアビオニクスシステムの開発には、研究、開発、製造能力に多大な投資が必要であり、新規参入者を阻止できる財政的障壁を作り出します。さらに、アビオニクスシステムの厳格な規制と認証プロセスは、市場に参入しようとする新しい企業に追加のハードルを提示します。

- 競争力のあるライバル関係:中程度から高: - 市場は、ボーイング、タレスグループ、ロッキードマーティンなどの確立されたプレーヤー間の激しい競争によって特徴付けられます。これらの企業は、市場シェアを維持するために継続的に革新し、技術の進歩の急速なペースは、研究開発への継続的な投資を必要とし、競争をさらに強化します。

Spacecraft Avionics Market Regional Outlook

地理により、宇宙船アビオニクスの市場は、北米、アジア太平洋、ヨーロッパ、中東、アフリカ、ラテンアメリカで研究されています。

North America Spacecraft Avionics Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、世界の宇宙船アビオニクス市場の最大のシェアを占めました。この地域は、技術の進歩、商業および民間部門による衛星の発売に対する需要の増加、および大幅な防衛支出によって推進された投資の急増を目の当たりにしています。防衛に対する政府支出の増加は、防衛部門の成長を推進しています。米国国防総省は、市場の成長を触発する高度なアビオニクス能力を備えた防衛宇宙プログラムに深く投資し続けています。さらに、商業、民間、および政府機関は、たとえば2024年4月に、米国の宇宙プログラムへの投資を大幅に増やしており、NASAはミッションと活動をサポートするために地球科学プログラムに24億米ドルを割り当てました。地球システムの科学を促進し、自然災害を減らし、気候行動を支持し、天然資源を監督するための情報の利用可能性を高めます。

アジア太平洋地域は、予測期間中に最も急成長している地域と推定されています。中国、インド、日本、オーストラリアは、宇宙産業への多大な投資に焦点を当てています。政府は、国家安全保障のための空間の戦略的重要性を認識しています。一方、中国、インド、オーストラリアは、外国の技術に頼らずに地域の脅威を独立して監視する能力を高めています。さらに、宇宙セクター、特に中国、インド、日本の民間企業の台頭も、商業ベンチャーが政府の努力を補い始めているため、注目に値します。たとえば、2023年1月、2022年に50を超える発売後、中国航空宇宙科学技術協会(CASC)は、中国政府が2023年に60の宇宙ミッションと200以上の宇宙船を発売することを計画していると発表しました。

ヨーロッパは、予測期間中に2番目に速い成長地域になると予測されています。欧州政府は、経済回復と回復力のための宇宙技術の重要性を認識しており、宇宙技術への投資の増加につながります。ドイツとフランスは、宇宙探査と衛星技術開発の予算も増加しています。たとえば、2024年のESA(欧州宇宙機関)の予算は83億7000万米ドルであり、資金は必須およびオプションのプログラムに割り当てられています。加盟国は、ESAが宇宙プログラムの産業契約を通じて各加盟国に投資しているため、国内総生産(GNP)に基づいた必須プログラムに貢献しています。

地球の残りの部分には、中東とアフリカとラテンアメリカが含まれています。調査期間中、中東とアフリカの成長は中程度になります。この成長は、宇宙セクターの開発に焦点を当て、イスラエル、サウジアラビア、UAEでの野心的な宇宙プログラムの開始に焦点を当てていることに起因しています。たとえば、2023年3月、イスラエル航空宇宙産業(IAI)は、イスラエル国防省の景観と地理的分析のレーダーイメージングに焦点を当てたOFEQ 13地球観測衛星を開始しました。

ラテンアメリカでは、主に宇宙サービスと宇宙関連の機器に集中しています。この地域の市場の成長は、ブラジル、アルゼンチン、コロンビアでの宇宙打ち上げの契約の増加によって促進されると予想されています。たとえば、2024年7月、アルゼンチンはNASAのArtemis Accordsに加わり、28番目の国になりました。 Artemis Accordsは、月に焦点を当てた平和な宇宙探査を奨励するように設計されています。この契約は、宇宙探査で協力することの重要性を強調し、宇宙の努力における国際的なコラボレーション、安全性、および開放性のためのガイドラインを定めています。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、さまざまなアプリケーションのパフォーマンスを向上させるための技術的進歩に焦点を当てています

宇宙船アビオニクス市場の主要なプレーヤーは、さまざまなアプリケーションのパフォーマンスを向上させるために技術の進歩を優先しています。 AIの統合、接続ソリューションの改善、ナビゲーション機能の強化などの基準に焦点を当てることにより、業界は今後数年間で大幅な成長とイノベーションの態勢を整えています。たとえば、2024年4月には、ミッションの要件が増加するため、実績の実績を備えた信頼性が高く、技術的に高度な、費用対効果の高いソリューションが必要です。 L3HARRISは、通信システム、範囲安全レシーバー、電力分布、データ収集、フライトコンピューター、ナビゲーション機能など、アビオニクスの完全なセットを提供します。

プロファイルされた主要な宇宙船アビオニクス企業のリスト:

- エアバス(オランダ)

- Moog Inc。 (私たち。)

- Northrop Grumman Corporation(米国)

- L3Harris Technologies、Inc。(米国)

- Honeywell International Inc. (私たち。)

- Raytheon Technologies Inc.(米国)

- TSDスペース(イタリア)

- National Aeronautics and Space Administration(NASA)(米国)

- サウスウェストリサーチインスティテュート(SWRI)(私たち。)

- サフランS.A.(フランス)

主要な業界の開発

- 2024年11月:中国のavicは、中国の有人宇宙機関から契約を結び、ハオロンとして知られる翼のある再利用可能な宇宙船を作成しました。この再利用可能な宇宙船の目的は、貨物を中国のティアンゴ宇宙ステーションに輸送することです。

- 2024年9月:研究衛星は、革新的な警備員によって構築されたロケットを使用して、イランによって軌道に送られました。 Chamran-1衛星は、QAEM-100衛星キャリアによって550キロメートル(340マイル)の軌道に入れられ、その初期信号は正常に受信されました。

- 2024年8月:Spaceのノルウェーの北極圏衛星ブロードバンドミッション(ASBM)は、SpaceX Falcon 9に搭載された2つの通信衛星を立ち上げました。国有企業であるSpace Norwayは、政府、防衛、および商業産業向けの衛星通信サービスとインフラストラクチャを提供します。 Northrop Grummanによって構築されたASBM衛星は、ノースポールおよび高緯度の地域全体にブロードバンド通信サービスを提供するように設計されています。

- 2024年7月:トルコの初の国内建設された通信衛星、トゥルクサット6Aは、SpaceX Falcon 9ロケットによって地球圏軌道に送られました。国有衛星オペレーターのTurksat、Turksat 6Aが管理していることには、KuおよびXバンドのトランスポンダーが装備されています。ヨーロッパ、中東、アジアのセクション全体に衛星テレビと通信サービスを提供しており、以前はトルクサットで覆われていなかった4つの国を網羅しています。

- 2024年5月:ブラジルと中国は、北京で開催されたシノ・ブラジルの調整と協力協力会議(COSBAN)会議で共同気象衛星プロジェクトを発表し、宇宙協力の新しい段階をマークしました。ブラジルと中国の間の別の共同プロジェクトである2028年に発売される予定のCBERS-6レーダー衛星も進歩しています。静止画像をキャプチャした以前のSino-Brazilianの衛星とは異なり、この小さくてより高度な衛星はレーダー技術を利用しています。

報告報告

このレポートは、詳細な市場分析を提供します。 R&D機能、サプライチェーン管理、競争力のある状況、製造能力とオペレーティングサービスの最適化など、すべての主要な側面で構成されています。さらに、このレポートは、グローバルな市場動向、成長分析、および規模の規模に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までの11.4%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

軌道タイプによって

|

|

衛星タイプによって

|

|

|

コンポーネントによって

|

|

|

エンドユーザーによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによる調査によると、2023年の市場規模は23億8,000万米ドルでした。

市場は、予測期間(2024-2032)で11.4%のCAGRで成長する可能性があります。

軌道タイプでは、LEOセグメントは予測期間中に市場をリードすると予想されます。

北米の市場規模は、2023年に101億米ドルでした。

放射線耐性COTSエレクトロニクスを介して宇宙船アビオニクスのコストを下げることは、市場を推進する重要な要因です。

さまざまな市場に関する包括的な情報をお探しですか?

専門家にお問い合わせください 専門家に相談する

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 245

航空宇宙と防衛

クライアント