幹細胞市場規模、シェア及び業界分析:細胞タイプ別(胚性幹細胞(ESCs)、間葉系幹細胞(MSCs)、成体幹細胞、誘導多能性幹細胞(iPSCs))、用途別(研究用及び臨床用)、 エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、その他)、および地域別予測、20256-2034年

主要市場インサイト

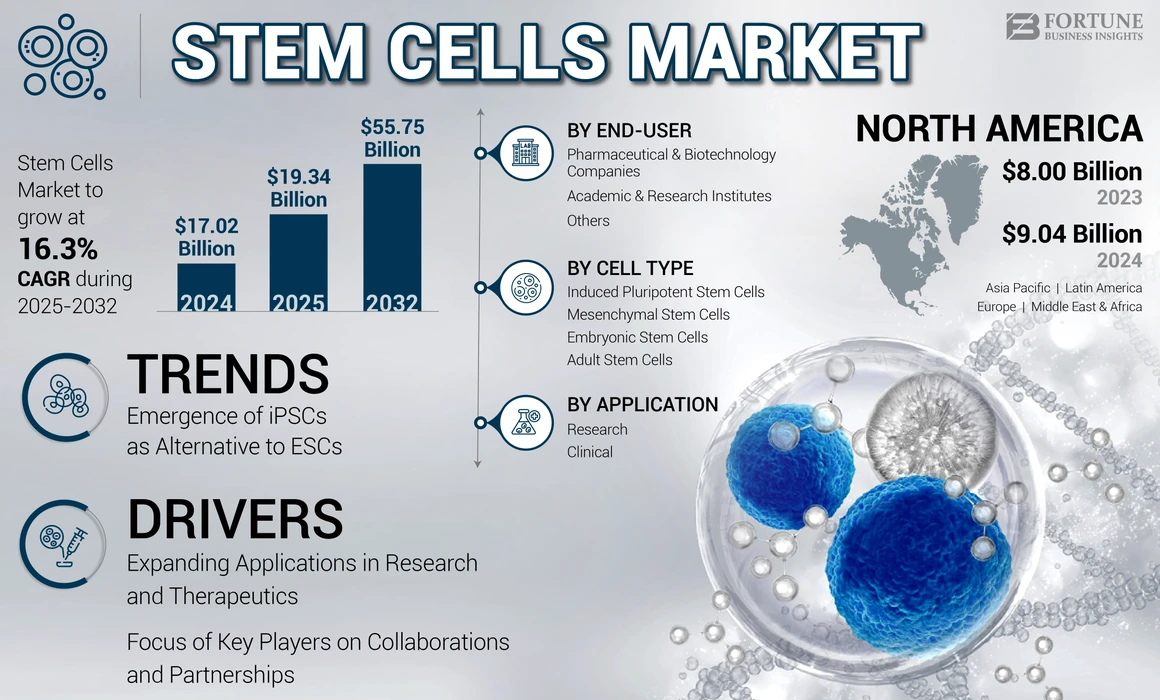

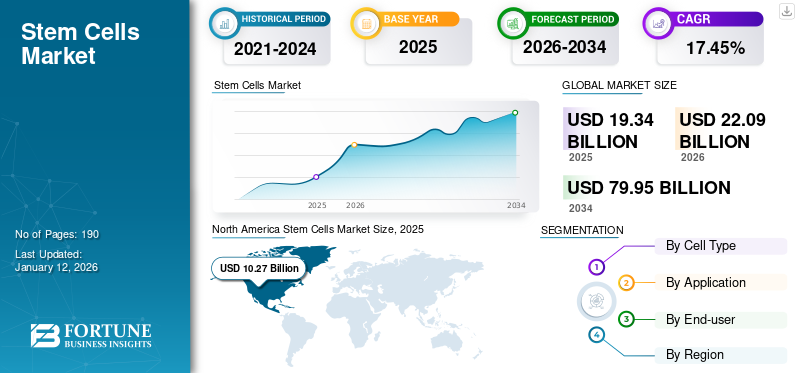

世界の幹細胞市場規模は2025年に193億4000万米ドルと評価された。市場は2026年の220億9000万米ドルから2034年までに799億5000万米ドルへ成長し、予測期間中に17.45%のCAGRを示すと予測されている。北米は2025年に53.10%の市場シェアで幹細胞市場を支配した。

幹細胞は体内で特殊な細胞へ分化する能力を有します。幹細胞治療は複数の疾患に対する新たな治療選択肢として台頭しており、研究および臨床応用において世界的に普及が進んでいます。慢性疾患の増加に伴う新規医薬品需要の高まりを受け、臨床試験の登録件数は年間で著しい増加率を示しています。製薬分野における研究イニシアチブの増加に伴う臨床試験数の急増が、世界の幹細胞市場成長を牽引する主要要因である。ヒト多能性幹細胞を用いた臨床試験は、過去数年間で増加している。

- 米国国立衛生研究所(NIH)が2022年9月に発表したデータによると、2021年には13カ国で90件の臨床試験が登録され、参加者数は3000人を超えた。ただし、ヒト胚性幹細胞および誘導多能性幹細胞を用いた試験を実施したのは米国、日本、中国、英国のみであった。さらに、世界全体の臨床試験の78%(90件中70件)を米国、中国、日本が占めていた。

市場の研究者や臨床医は、治癒・修復機能をサポートし患者の生活の質を向上させる革新的な幹細胞ベース製品の開発に取り組んでいる。加えて、幹細胞製品の幅広い応用と世界的な治療法としての採用拡大が、市場関係者に製造施設の設立を促している。この要因が世界市場の成長に好影響を与えている。

COVID-19の発生は世界市場の成長に好影響を与えた。新型コロナウイルス治療における幹細胞製品の応用は需要を押し上げ、臨床試験の増加につながりました。しかし2021年には、臨床試験の遅延や幹細胞製品に関連する課題により、市場の成長は鈍化しました。それでも、投資の増加と強力な製品パイプラインにより、予測期間中は急速なCAGR(年平均成長率)を記録すると見込まれています。

日本の幹細胞市場インサイト

再生医療が国家的重点領域として進む日本では、幹細胞技術の活用が研究・臨床の両面で広がっています。高度医療、治療技術の革新、製造プラットフォームの整備が進み、長期的な医療価値創出に向けた市場機会が拡大しています。

幹細胞市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:193億4,000万米ドル

- 2026年市場規模:220億9,000万米ドル

- 2034年予測市場規模:799億5,000万米ドル

- CAGR:2026年~2034年 17.45%

市場シェア:

- 北米は、米国とカナダにおける堅調な研究開発投資、有利な規制支援、臨床試験活動の増加、および幹細胞ベースの治療法の高い採用率に牽引され、2025年に53.10%のシェアで幹細胞市場を支配しました。

- 細胞タイプ別では、再生医療における高い需要と強力な研究可能性から、間葉系幹細胞(MSC)が2024年に最大の市場シェアを占めた。iPS細胞(人工多能性幹細胞)セグメントは、ES細胞に対する倫理的優位性、疾患モデルにおける応用拡大、iPS細胞ベース技術への投資増加により、最も高いCAGRを記録すると予測される。

主要国のハイライト:

- 日本:幹細胞研究開発の主要リーダーであり、胚性幹細胞とiPS細胞の両方を用いた臨床試験を実施する数少ない国の一つ。政府主導の取り組みと産学連携が普及を推進している。

- 米国:幹細胞治療分野の臨床試験で世界をリード。NIH資金、学術連携、UCSF-サーモフィッシャー協業などのイニシアチブが革新と商業化を推進。

- 中国:米国・日本に次ぐ臨床試験の主要実施国。再生医療インフラの急速な拡充と政府の強力な投資が市場成長を牽引。

- 欧州:規制の明確化と希少疾患治療への資金提供が進み、着実な成長を遂げている。ドイツや英国などの国々は、パートナーシップや助成金を通じて幹細胞研究と製品開発を主導している。

幹細胞市場の動向

ES細胞の代替としてiPS細胞が登場し市場成長を牽引

人工多能性幹細胞(iPS細胞)技術は、幹細胞生物学と再生医療において飛躍的な進歩をもたらしました。iPS細胞は成体体細胞から作製され、さらに再プログラム化されることでES細胞(胚性幹細胞)の多能性を獲得する。ES細胞の作製には胚盤胞段階の胚を破壊する必要があり、倫理的な懸念が生じてきました。しかしiPS細胞は体細胞の遺伝子再プログラムのみを伴うため、研究におけるヒト胚破壊という倫理的問題から解放されています。これにより市場成長が促進され、疾患モデル構築、創薬、細胞治療開発など、この技術の応用範囲が拡大しています。

- 例えば2023年6月、ヒトiPS細胞メーカーである富士フイルム セルラーダイナミクスは、神経活性薬の創薬に携わる研究者向けに、ヒトiPS細胞由来の「iCell 血液脳関門同系キット」の発売を発表した。このキットは関門の完全性を保持しており、中枢神経系(CNS)疾患の創薬、開発、医学研究を推進できる。

さらに、ヒトiPS細胞は動物モデルを不要とし、倫理的問題も少ないため、非常に好まれる選択肢となっています。iPS細胞分野は、ワクチン需要の増加、継続的な研究開発活動による応用分野の拡大、および同分野への投資増加により、市場で急速な成長を遂げている。

- 例えば、2023年4月に国立生物工学情報センター(NCBI)が発表した研究では、ヒト由来iPS細胞(iPSC)を用いた研究の強い傾向が確認された。この傾向は過去数年間でより顕著になっている。同情報源はさらに、2019-2020年のiPS細胞ベースの研究数は25件であったのに対し、2021-2022年には23件と算出されたと述べている。

[4sziSoRsH6]

幹細胞市場の成長要因

研究・治療分野での応用拡大が市場成長を促進

幹細胞製品は、再生医療などの新規治療法の研究開発を含む多様な応用分野を有しています。再生医療は医学の最も新しい分野の一つであり、慢性疾患や重篤な損傷に苦しむ患者の正常な機能回復を支援します。幹細胞は有望な細胞源であるため、様々な疾患に対する革新的治療法の開発において、研究者、科学者、臨床医の間で大きな注目と採用が進んでいます。

- 例えば、2023年3月にJACCジャーナルに掲載された研究では、駆出率(EF)低下による慢性心不全の治療における間葉系前駆細胞(MPC)の可能性が示された。これは当該適応症において実施された最大規模の臨床試験の一つであった。

さらに、主要企業間の買収・提携契約の増加や、これらの製品から新規ソリューションを創出するための政府による強力な資金支援など、複数の要因が予測期間中の市場成長を牽引すると見込まれています。

- 例えば、2022年7月にはバイオテックネ社が、細胞・遺伝子治療開発、細胞工学、細胞株開発、単一細胞ゲノミクス、抗体発見、合成生物学、希少細胞分離に必要な消耗品・機器を提供する米国企業ナモセルを買収した。

さらに、神経疾患、糖尿病、がんなどの疾患発生率の増加と、これらの製品に関する研究を加速させるための政府資金の増加が、市場成長を促進すると予想される。

主要プレイヤーが研究活動を促進するための協業・提携に注力することが市場成長を加速させる

近年、製薬企業は幹細胞製品への関心を高めています。心臓疾患、自己免疫疾患、神経疾患に対する新規かつ優れた幹細胞ベースの治療法へのニーズが高まっていることが、この市場における研究開発活動の全体的な増加につながっています。製薬会社とバイオテクノロジー企業間の提携やパートナーシップの増加は、世界中の幹細胞研究と治療を大幅に促進すると予想されます。

- 例えば、2023年7月にはPluristyx社がStem Genomics社との提携を発表した。この提携により、Stem Genomics社のiCS-digital PSCアッセイを用いてPluristyx社の多能性幹細胞(PSC)株のゲノム安定性を評価する。

- 同様に、2023年7月には、香港科学技術園公司(HKSTP)のパートナー企業であるCordlife Hong Kong Limited(Cordlife)とHong Kong Regen MedTech Limited(HKRM)が、幹細胞治療の強化に向けた協力協定を締結した。両社は間葉系幹細胞(MSCs)に焦点を当てた医療プロジェクトの共同立ち上げを目指している。

さらに、iPS細胞は様々な疾患の治療に有効であることから、各社はiPS細胞関連製品のポートフォリオ拡充にも注力しており、これが予測期間中の世界市場の成長を牽引すると見込まれている。

抑制要因

幹細胞研究に関連する倫理的懸念と規制上の複雑さが市場成長を阻害する

幹細胞研究は、脊髄損傷、糖尿病、パーキンソン病、心筋梗塞などの疾患に対する新たな治療法として大きな可能性と希望をもたらします。しかし、幹細胞研究には多くの障壁と倫理的論争が伴います。ヒト胚性幹細胞(hESC)研究は、細胞株を作成するためにヒト胚を破壊することを含むため、倫理的に議論の的となっています。さらに、ヒト胚由来製品研究に対する連邦資金ガイドラインに関する議論や、ヒト胚性幹細胞株の科学的純度、安全性、同意の適切性に関する問題も、市場成長を阻害する要因の一部である。加えて、米国食品医薬品局(FDA)未承認の臍帯血由来幹細胞製品では、深刻な細菌感染症が確認されている。

- 例えば、カリフォルニア州公衆衛生局が2019年3月に公表したデータによると、ジェネンテック社が製造しLiveyon社が販売する「ReGenシリーズ」をはじめ、その他のFDA未承認臍帯血由来幹細胞製品を投与された患者において感染症が報告されている。

こうした健康上の懸念や規制上の複雑さは、市場の成長をある程度阻害する可能性がある。

幹細胞市場のセグメント分析

細胞タイプ別分析

間葉系幹細胞(MSCs)セグメントが研究活動におけるMSCsの堅調な需要により支配的

細胞タイプに基づき、市場は間葉系幹細胞(MSCs)、胚性幹細胞(ESCs)、 成体幹細胞(ASCs)、および人工多能性幹細胞(iPSCs)に分類される。

間葉系幹細胞(MSCs)セグメントは2024年に世界市場で圧倒的なシェアを占めました。このセグメントの成長は、有望な再生医療および幹細胞ベースの治療法創出に向けた研究活動におけるMSCsの堅調な需要に起因します。MSCsの高い分泌プロファイルと自己再生能力は、血管新生、皮膚組織、骨格組織再生研究において研究コミュニティから高く評価されています。この要因が世界市場におけるMSCの需要を後押ししている。

- 例えば、2023年5月にはRegenerative Labs社が顎関節症(TMD)治療向けにワートンゼリー組織同種移植を用いた前向き研究を開始した。ワートンゼリーは臍帯内のゼラチン状結合組織であり、間葉系幹細胞の豊富な供給源である。

さらに、iPS細胞セグメントは2024年に2番目に高い市場シェアを占め、最も高いCAGRを記録すると予測されている。潜在的な疾患モデルや治療法開発に向けた基礎研究とトランスレーショナルリサーチの連携を促進するiPS細胞の急速な進展が、このセグメントの成長を後押しするだろう。

一方、胚性幹細胞(ES細胞)は研究において一般的に使用される細胞タイプであった。例えば、2023年4月に国立生物工学情報センター(NCBI)で発表された研究では、ヒト胚性幹細胞(ES細胞)が研究の大部分を占めていると報告されている。

用途別分析

幹細胞の潜在的治療法としての応用拡大により研究分野が主導

用途別では、市場は研究用途と臨床用途に二分される。2024年には研究分野が世界市場で圧倒的なシェアを占めた。世界的に、幹細胞を潜在的治療法として活用する研究活動が増加している。また、 様々な疾患の発症メカニズム解明のため、これらの細胞を用いたオルガノイドや疾患モデルへの需要が高まっている。これらの要因がセグメント成長を大幅に促進する見込みである。

- 例えば、2023年6月にワイツマン科学研究所は、先天性障害や遺伝性疾患の原因解明と新たな知見開発を目的とした、幹細胞ベースの人類胚モデル生成に関するデータを発表した。このような進展は、予測期間中に研究セグメントの成長を促進するだろう。

さらに、臨床分野は予測期間において最も高いCAGRを記録すると予想される。損傷組織、癌、アルツハイマー病、希少疾患の治療に向けた再生医療の有望な進展は、世界的に幹細胞培養プロセスを大幅に増加させる。治療目的での大量幹細胞需要の増加が、予測期間中のセグメント成長を促進すると見込まれる。

[QHajuxFRoW]

エンドユーザー別分析

製薬・バイオテクノロジー分野が最大の市場シェアを占める(進行中の大規模臨床試験が要因)

エンドユーザー別では、市場は病院、製薬・バイオテクノロジー企業、学術・研究機関、その他に分類される。

2024年、製薬・バイオテクノロジー企業セグメントが幹細胞市場で最大のシェアを獲得した。慢性疾患や希少疾患治療のための幹細胞療法開発に向け世界中で実施される大規模な臨床研究、および研究活動における胚性幹細胞株からiPS細胞(人工多能性幹細胞)への顕著な移行が、製薬・バイオテクノロジー業界における幹細胞培養製品の需要増加要因となっている。

- 例えば、2023年8月には、Cynata Therapeutics社がステロイド抵抗性急性移植片対宿主病治療を目的としたiPS細胞由来Cymerus間葉系幹細胞(MSC)製品のフェーズ2臨床試験を開始した。このように、世界的な臨床研究の進展は試薬や幹細胞の使用を増加させ、当該セグメントの成長を促進するだろう。

学術・研究機関セグメントは、予測期間中に最も高いCAGR(年平均成長率)を占めると推定される。様々な疾患に対する治療法の需要拡大と開発が進むことで、産学連携が促進される。また、主要プレイヤーによる学術・研究機関への投資が、このセグメントの成長を加速させる。加えて、政府機関による取り組みの増加も、予測期間中のセグメント進展を牽引すると予想される。

地域別インサイト

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で分析される。

[8uTU1NRKkO]

北米市場の規模は2024年に90億4000万米ドルと評価された。同地域は、膨大な研究開発活動量、幹細胞治療の承認増加、および地域全体での先進的な製品発売により、最大の市場シェアを占めた。

- 例えば、2023年5月にはメリーランド州幹細胞研究委員会(MSCRF)が、米国メリーランド州における幹細胞治療・技術の進展と強化を目的とした革新的研究促進のため、1,410万米ドル超の資金提供を発表した。

さらに欧州では、希少疾患治療に向けた主要企業の研究開発投資増加により、予測期間中に著しい成長率が記録されると見込まれています。

ラテンアメリカおよび中東・アフリカ地域は、2024年時点で幹細胞治療研究の浸透度が低いため、市場シェアが比較的小さく留まりました。

アジア太平洋地域は予測期間において最高のCAGR(年平均成長率)を記録すると予想される。急速な産業成長、臨床試験数の増加、先進的なバイオメディシンインフラ、幹細胞治療の熟練専門家の存在、およびこの分野への投資増加が、同地域の市場成長を牽引すると見込まれる。

主要業界プレイヤー

サーモフィッシャーサイエンティフィック、メルクKGaA、STEMCELLテクノロジーズ、ミルテニー・バイオテックB.V. & Co. KGが市場成長を牽引

サーモフィッシャーサイエンティフィック、メルクKGaA、STEMCELLテクノロジーズ、ミルテニー・バイオテックB.V. & Co.が市場を支配している。これらの企業は、買収や提携を通じて幹細胞培養および細胞治療向けの生産拡大と製品ラインの拡充に注力している。

- 例えば、2023年3月にはサーモフィッシャーサイエンティフィック社がカリフォルニア大学サンフランシスコ校(UCSF)と共同で、UCSFキャンパス内に細胞治療プラントを開設しました。

さらに、バイオテックネ、アッセジェン、ロンザなどの企業は、市場での存在感を強化するため、新製品発売や買収など様々な取り組みを進めています。その他の市場プレイヤーには、セルラー・エンジニアリング・テクノロジーズ、プロモセルGmbH、メディポスト株式会社などが含まれます。これらの企業の多くは中小企業であるため、市場におけるシェアや製品ラインアップは比較的小規模です。

主要な幹細胞企業一覧:

- PromoCell GmbH (ドイツ)

- AcceGen (米国)

- Bio-Techne (米国)

- Cellular Engineering Technologies (米国)

- Merck KgaA (ドイツ)

- サーモフィッシャーサイエンティフィック社 (米国)

- ロンザ (スイス)

- ミルテニー・バイオテック B.V. & Co. KG(ドイツ)

- STEMCELL Technologies(カナダ)

業界の主な動向:

- 2023年12月 - GenCureとテキサス大学サンアントニオ校(UTSA)が細胞療法製品・サービス・試験の開発で協力。

- 2023年8月 - BlueRock Therapeutics LPとbit.bioは、治療目的に使用可能なiPS細胞由来制御性T細胞(Tregs)の創薬、開発、製造に関する契約を締結。

- 2023年7月 - PromoCell GmbHは、規制環境下におけるヒト間葉系幹細胞(hMSC)のin vitro増殖用培地「PromoExQ MSC Growth Medium XF」を発売。これにより多能性hMSCの安定的な培養・維持が可能となった。

- 2023年7月 - Pluristyx, Inc.はStem Genomicsと提携。本提携により、Stem GenomicsのiCS-digital PSCアッセイを用いてPluristyxの多能性幹細胞(PSC)株のゲノム安定性を評価する。

- 2023年6月 - ヒトiPS細胞メーカーである富士フイルム セルラーダイナミクスは、神経活性医薬品の創薬に携わる研究者向けに、ヒトiPS細胞由来のiCell血液脳関門アイソジェニックキットの発売を発表しました。本キットは関門の完全性を保持し、中枢神経系 (CNS)障害の創薬、開発、医学研究を推進します。

- 2023年6月 - ロンザはバーテックス・ファーマシューティカルズ社と提携し、1型糖尿病患者向け幹細胞由来の完全分化型インスリン産生膵島細胞療法を製造。同療法はバーテックス社により研究中。

- 2023年5月 - Bio-Techneの合弁会社ScaleReady USAはCellular Originsと提携。本提携によりScaleReady USAは細胞ベースのロボットシステムを用いた細胞・遺伝子治療製造プロセスの自動化を実現する。

レポート対象範囲

本レポートは市場の詳細な分析と概要を提供します。競争環境、主要細胞タイプ、用途、エンドユーザー、地域などの重要な側面に焦点を当てています。さらに、市場の推進要因、動向、ダイナミクス、その他の重要な洞察を提供します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021–2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021–2024 |

|

成長率 |

2026-2034年のCAGRは17.45% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

細胞タイプ別

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の幹細胞市場は2025年に193億4000万米ドルと評価され、2034年までに799億5000万米ドルに達すると予測されている。

年平均成長率(CAGR)17.45%を記録し、2026年から2034年の予測期間において市場は着実な成長を示す見込みである。

間葉系幹細胞(MSC)は、自己再生特性、組織の再生における広範な使用、および研究アプリケーションの需要の増加により、2024年に支配的な市場シェアを保持しました。

細胞型により、間葉系幹細胞(MSC)セグメントは、予測期間中に市場の主要なセグメントになると予想されます。

革新的な製品の発売につながる臨床試験の数の増加と、コラボレーションとパートナーシップに主要なプレーヤーの強力な焦点は、市場の成長を促進する主要な要因です。

Thermo Fisher Scientific、Merck KGAA、Stemcell Technologies、およびMiltenyi Biotec B.V.&Co。KGは、世界市場の主要なプレーヤーです。

北米は2025年に市場シェアを支配しました。

ESC(胚性幹細胞)の代替としてのIPSCの出現は、市場の重要な傾向です。

主要な制約には、特定の地域での市場採用を制限する可能性のある胚性幹細胞の研究、調節のハードル、およびFDA承認のない幹細胞産物に関連する安全性の問題をめぐる倫理的懸念が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

関連レポート