ソーラーインゴット・ウェーハ市場規模、シェア及びCOVID-19影響分析、タイプ別(単結晶及び多結晶)、地域別予測、2026-2034年

主要市場インサイト

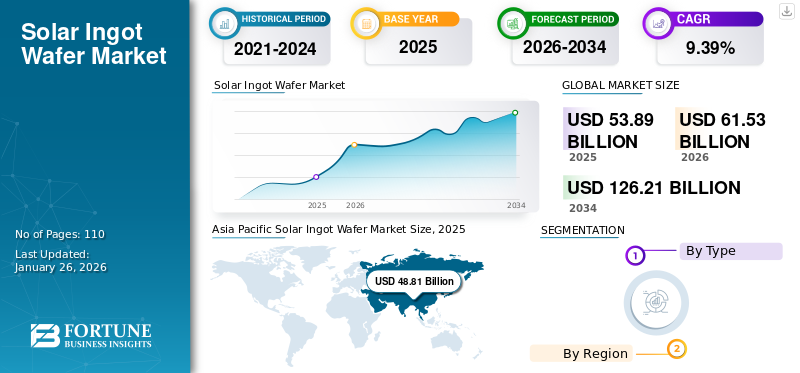

世界の太陽電池インゴット・ウェハー市場規模は2025年に538億9000万米ドルと評価され、2026年の615億3000万米ドルから2034年までに1262億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.39%を示すと予測されている。アジア太平洋地域は2025年に90.57%のシェアで太陽電池インゴット・ウェーハ市場を支配した。米国における太陽電池インゴット・ウェーハ市場は、政府の税額控除やその他の優遇措置に支えられた太陽光発電需要の増加を背景に、2032年までに推定37億2000万米ドルに達すると予測され、大幅な成長が見込まれている。

太陽電池インゴットは太陽電池セル製造の原料である。インゴットは太陽電池モジュール製造の基盤となる太陽電池ウエハー生産の第一段階を形成する。太陽電池パネルに照射される太陽光線の吸収率と反射率は、使用される太陽電池インゴットウエハーの特性に依存し、太陽光発電システムの効率を決定する。

自動車産業の成長は、より多くのエネルギーを蓄積し車両性能を向上させるため、今後の電気自動車に採用されるソーラーバーウェーハの需要を牽引する。市場成長は、輸送部門における炭素排出規制への適応性が高まっていることに起因しており、ソーラーインゴットウェーハはソーラーモジュールの基本構成要素である。

日本のソーラーインゴット・ウェハ市場インサイト

日本のソーラーインゴット・ウェハ市場は、再生可能エネルギー需要の拡大と高効率太陽電池へのシフトにより、着実に成長を続けています。特に、住宅用太陽光、産業用メガソーラー、カーボンニュートラル政策に向けた再エネ投資が増加しており、高品質なモノクリスタル(単結晶)インゴット・ウェハの需要が拡大中です。PERC、TOPCon、HJT(ヘテロ接合)といった次世代セル向けに高効率ウェハが求められ、日本メーカーは精密加工技術や材料品質の高さで競争力を維持しています。

また、EV普及によるクリーンエネルギー需要の増加や分散型電源の導入加速により、国内製造の再活性化も進行。高純度シリコン、薄型ウェハ、高効率インゴット製造技術に関するR&D投資も活発です。輸入依存度は高いものの、品質重視の国内市場向けに高度な技術を持つ企業が存在し、今後も太陽光発電の普及と技術革新が市場成長を後押しするとみられます。

COVID-19の影響

COVID-19によるほぼ全てのサービス停止が市場成長を阻害

COVID-19パンデミックは、世界中の様々な商業・産業活動に深刻な影響を与えています。今年に入ってから、ほぼ全ての国で感染者数が急増しています。ウイルス感染に対する治療法やワクチンの未確立により、多くの業界専門家や関係者は影響を軽減するため、複数の対策を継続的に講じている。

さらに、パンデミックの影響により、操業要員の不足、営業利益の減少、各種工場の閉鎖、国際貿易の制限など、事業内容によって特定される様々な問題が明らかになった。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

政府の厳格な政策が市場成長の機会を生み出す可能性

各国政府は再生可能エネルギー資源による発電に注力している。これが太陽光インゴット・ウェーハ市場成長の主因である。炭素排出量に関する政府の厳しい規制により、企業は発電に再生可能エネルギー源、特に太陽光エネルギーと風力発電の利用をますます志向しています。これにより、予測期間中に太陽光発電市場が拡大すると予想されます。例えば、中東・北アフリカ地域では2026年までに26GWの太陽光発電設備導入を目標としています。インドのMNRE(新再生可能エネルギー省)、電力省、政府も太陽光プロジェクトに対し30%の資本補助金を提供しています。さらに、インド政府は住宅用太陽光発電設備の設置に対して補助金を提供しており、インゴットやウエハーとともに太陽光需要を急増させている。

市場プレイヤーも今後数年間で消費者からの太陽光エネルギー需要に応える機会を模索している。政府の税制優遇措置や補助金は、メーカーが太陽光発電所に必要なインフラを開発する上で役立っている。

推進要因

世界的なクリーンエネルギー需要の増加が太陽光エネルギーの普及を促進

人口増加と経済成長により、世界のエネルギー需要は増加傾向にあります。国際エネルギー機関(IEA)によると、2021年の世界の電力需要は24,700テラワット時(TWh)に達し、前年比6%増加し、世界経済の回復を反映しています。予測される電力需要の60%以上は、中国、米国、欧州などの新興国および発展途上国から発生しており、中国だけで世界の電力需要の約50%を占めています。再生可能エネルギー需要は2020年に3%増加し、電力・熱・産業・運輸など主要分野全体でさらに大幅な成長が見込まれる。IEAの2021年世界エネルギーレビュー報告書によれば、エネルギー部門が主導的役割を担い、再生可能エネルギー需要は約8%増加して8,300テラワット時に達した。

太陽光発電(PV)は再生可能エネルギー源の成長において最も重要な貢献要素であり、2021年の再生可能エネルギー増加量の3分の2を占めると予想される。世界の太陽光発電量は145テラワット時増加し、2021年には1000テラワット時に達すると見込まれている。太陽光資源による発電量の増加は、太陽光発電所建設に必要なソーラーパネルやその他の設備の需要拡大につながると推定される。ソーラーバーウェーハはソーラーパネル開発の原料として使用される。したがって、増加する電力需要を満たすためのソーラーパネル設置は、予測期間中のソーラーインゴットウェーハの消費を促進する。

さらに、世界的なグリーンエネルギー需要の増加が太陽光エネルギーの導入に影響を与えている。自動車産業の成長に伴い、今後の電気自動車においてより多くのエネルギーを蓄積し車両性能を向上させるために使用されるため、ソーラーバーウエハーの需要が急増する見込みである。ソーラーインゴットウエハーは太陽光モジュールに不可欠であるため、市場成長は太陽光発電開発の成長に直接依存している。

ソーラーインゴットウェーハ需要を牽引するカーフリーウェーハへの注目の高まり

ウェーハは主にシリコン材料で構成されており、その製造プロセスでは、エネルギー集約型の炉でシリコンインゴットが生産され、ワイヤーを使用してウェーハに切断されます。このプロセスでは膨大な量のシリコン廃棄物が発生し、大量のエネルギーを必要とするため、太陽光パネルの効率に影響を与えます。さらに、材料廃棄物の削減と薄型・超薄型結晶シリコンPVの生産を両立させる焦点が高まる中、研究者らは高効率なウェーハ製造プロセスの採用を迫られています。カーブレスウェーハ加工が主要な製造プロセスである。

主要企業各社がカーブレスウェーハに投資している。例えばNexwafeはドイツ・ビターフェルトに250MW規模のカーブレスウェーハ工場を導入。さらにLeading Edge Equipment Technologiesは「リボンソーラー」と名付けたシリコンウェーハ用炉を開発した。リボンソーラー技術はウェーハコストを50%削減できるほか、商用太陽電池モジュールの性能を最大7%向上させ、製造工程からの排出量を50%以上削減します。

カーブレスウェーハ製造方法の導入は、太陽電池インゴットの廃棄物と運用コストを削減します。したがって、カーブレスウェーハの生産は、予測期間中の市場成長に大きな機会をもたらすと期待されています。

抑制要因

太陽電池インゴット・ウェハーの高コストと複雑な製造プロセスが抑制要因となり得る

主要な市場抑制要因は、太陽電池インゴット・ウェハーの製造に用いられる高コストかつ精密なプロセスである。これらは極薄であり、適切な製造を確保するために特殊な技術が必要となる。これにより初期コストが増加し、市場成長を阻害する可能性があります。

さらに、ソーラーバー/ウェーハの総コストは比較的高く、エネルギー需要が一般的に低い住宅用途での採用を抑制する可能性があります。比較として、定格300ワットの地上設置型ソーラーパネル15枚の設置費用は約14,625米ドルです。ソーラー追尾システムの設置には、ソーラーパネル1枚あたり追加で500米ドルのコストがかかります。この取得コストの増加が、太陽追尾システムの普及率低下につながっています。

さらに、必要なインフラの不足も市場への投資を阻む要因です。アジア太平洋地域とヨーロッパでは、追尾式設置の利点に対する認知不足と、固定ピッチ設置への選好の高まりが成長を妨げています。

セグメンテーション

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

多結晶セグメントは効率性と耐久性により支配的シェアを維持

多結晶セグメントは高い効率性と長い耐用年数により、2022年に高い市場シェアを占めました。

単結晶太陽電池インゴットウェハーは、優れた耐熱性を示し、日照量の少ない環境でも良好に機能するため、曇りがちな地域に理想的であり、人気が高まっている。単結晶や薄膜太陽電池モジュールを含む各種タイプの効率向上のため、様々なレベルでさらなる研究開発活動が実施されている。

2022年11月、中国・浙江大学の研究者らは、太陽電池用途向けに安定した単結晶比率を有する高品質なモノキャストシリコンインゴットを製造する新技術を開発したと発表した。

地域別動向

Asia Pacific Solar Ingot Wafer Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年、アジア太平洋地域は製造能力の強化により太陽電池インゴット・ウェハー市場シェアを支配した。例えば2022年12月、アダニ・ソーラーはグジャラート州で開催された「インターソーラー・インディア2022」展示会で、インド初の単結晶シリコンインゴットを設置した。同社は2023年12月までに2GWのインゴット・ウェーハ生産能力を構築し、2025年までに10GWへ拡大する計画である。さらにアーメダバードに本拠を置くチリパル・グループは、子会社チリパル・リニューアブル・エナジー傘下に新たな太陽電池・モジュール・ガラス製造施設を保有する。グリー・エナジーは今後4年間で太陽光モジュール4GW、太陽電池3GW、強化ガラス日産300トンの生産能力を稼働させる。ラジャスタン州の2GW工場を皮切りに、インド全土で段階的に生産ラインを開設する予定だ。

アジア太平洋地域に次いで、北米は世界市場で大きなシェアを占めている。太陽光システムによるエネルギー生産への注目の高まりが、地域全体の市場成長を牽引している。例えば、米国太陽光産業協会(SEIA)によれば、米国は総発電量の50%を太陽光発電で賄っており、これは年間生産量として最高水準である。 欧州主要国は炭素排出削減目標を掲げ、市場シェアを大きく占めており、太陽光発電への投資が地域全体のインゴット・ウェーハ需要を押し上げると見込まれる。EU太陽光発電協会は、2025年までに320GW、2030年までに約600GWの太陽光発電設備導入目標を承認・支持した。

主要業界プレイヤー

主要参加企業は製品能力の強化に注力

世界市場は高度に統合されており、数多くの企業が活発に活動しています。主要プレイヤーには信越化学工業株式会社、SUMCO、SK Siltron、LDK Solarなどが含まれる。主要企業は市場の約半分を占め、地域およびローカルプレイヤーが残りの市場シェアを支配している。

信越の強みは技術力にあり、エレクトロニクス材料セグメントにおいてシリコンウェーハなどの事業に積極的に投資している。

SUMCOは高品質のシリコンウェーハを提供している。優れた品質レベルの原材料が利用されている。ウェーハは厳格な品質管理のもとで生産され、様々な形で顧客のニーズに応える製品を製造している。

SK Siltronは、高純度の多結晶シリコンを石英るつぼに充填するプロセスに従事している。さらに、多結晶シリコンを高温で溶解し、単結晶インゴットに成長させるプロセスも手掛けています。

主要企業プロファイル一覧:

- 信越化学工業株式会社(日本)

- CETC Solar Energy Holdings Co. (インド)

- DCHグループ (香港)

- KONKA SOLAR Cell Co., Ltd (中国)

- SUMCO株式会社 (日本)

- Siltronic AG (ドイツ)

- GlobalWafers (台湾)

- JA SOLAR Technology Co., Ltd. (中国)

- SK Siltron (韓国)

- Okmetic (中国)

- LDK Solar Technology Co., Ltd. (中国)

- SNマテリアルズ (韓国)

- ターグレイ (カナダ)

- EPCグループ (ドイツ)

- GCL-Poly Energy Holdings (香港)

主要産業動向:

- 2022年12月 – アダニ・ソーラーがインド初の大型単結晶シリコンインゴットを発表。この単結晶インゴットは、21%から24%の効率を持つシリコンベースのPVモジュールによる再生可能電力の生産に向けた国産化を推進する。同社は既に初期生産を開始しているが、2023年末までにインゴットとウエハーの生産能力を2GW増強する計画である。

- 2022年12月 – ロンジはウエハー価格を27%以上値下げした。同社によれば、M6ウェーハの価格は0.65米ドルとなり、2022年11月から27.24%値下げされた。現在、P型M10ウェーハはさらに低価格で販売されている。

- 2022年12月 – ウェーハメーカーのTCL中環は、ウェーハの値下げを発表した。さらに、P型G12ウェハーの価格は23.7%引き下げられた。加えて、N型M10ウェハーおよびG12ウェハーの価格も2021年11月の価格水準から引き下げられた。

- 2022年12月 – 太陽光技術企業キュービックPVは、米国最大規模となる10GW生産能力のウェハー工場建設計画を発表。設計作業が進行中であり、建設管理責任者も決定済みと説明。同社広報担当者はチームメンバーの氏名やコスト開示を拒否した。

- 2020年7月 – インドは中国からの輸入削減に向け、太陽電池用ウェハー・インゴット製造の入札を発表予定。国内メーカーが国内で必要とされる太陽電池用ウェハー・インゴット生産能力を構築するよう促すため、収益性ギャップ融資(VGF)を提供する入札制度の開発を計画。インドは経済戦略の一環として、中国からの輸入を抑制するため、全ての輸入太陽電池セル・モジュール・インバーターに基本関税(BCD)を導入した。これにより企業は太陽電池セルとモジュールの国内生産体制構築を急いでいる。

レポート概要

カスタマイズのご要望 広範な市場洞察を得るため。

本グローバル太陽電池インゴット・ウェハー市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品/サービスタイプ、主要用途などの重要側面を重点的に取り上げています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は9.39% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

種類別および地域別 |

|

セグメンテーション |

B種類別

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は538億9000万米ドルであった。

予測期間において、世界市場は年平均成長率(CAGR)9.39%で成長すると予測されている。

アジア太平洋地域の市場規模は2025年に488億1000万米ドルに達した。

タイプに基づいて、多結晶セグメントはグローバル市場で支配的なシェアを保持しています。

世界の市場規模は2034年までに1262億1000万米ドルに達すると予測されている。

世界中のクリーンエネルギーの需要の増加により、太陽エネルギーの採用が促進されました。

市場のトッププレーヤーは、Sumco Corporation、Canadian Solar、Mitsubishi Materials Corp、Targayです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 110