フロー電池市場規模、シェア及び業界分析:タイプ別(ハイブリッド、レドックス)、用途別(電力会社、自動車、住宅、産業、エネルギー貯蔵、その他)、地域別予測、2025-2032年

主要市場インサイト

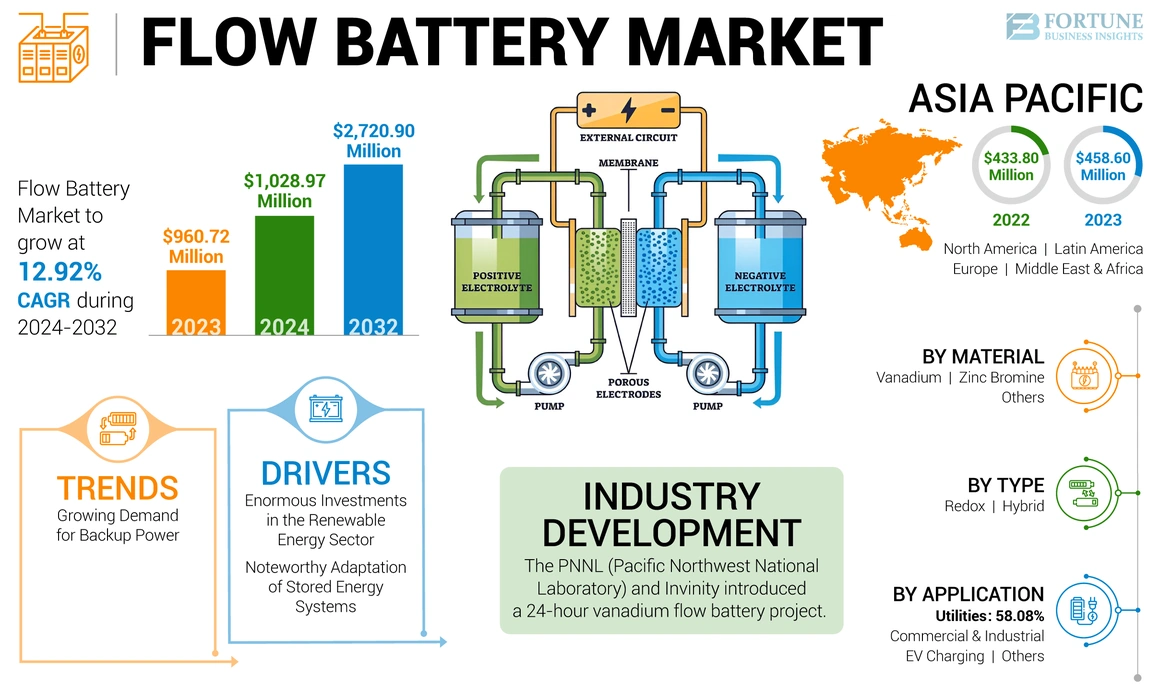

世界の流れのバッテリー市場の規模は、2023年に960.72百万米ドルと評価され、2024年の1,028.97百万米ドルから2032年までに2,720.90百万米ドルに成長すると予測されており、予測期間中は12.92%のCAGRを示しています。アジア太平洋地域は、2023年に47.73%の市場シェアでフローバッテリー市場を支配しました。

フローバッテリーは、エネルギーが外部タンクに含まれる液体電解質にエネルギーを維持する充電式バッテリーの一種です。この設計により、時代遅れのバッテリーと比較して、スケーラビリティと排出時間が長くなります。主要なコンポーネントには、通常、バナジウム、亜鉛ブロミン、およびその他の金属をカバーする2つの電解質溶液が含まれ、電気化学反応が発生するセルスタックを流れるものです。フローバッテリーの採用は、再生可能エネルギー、グリッド安定性、バックアップ電源システムなどの大規模なエネルギー貯蔵アプリケーションに特に適しています。エネルギーを切り離す能力は、さまざまなアプリケーションに汎用性があります。リチウムイオン電池、より持続可能なエネルギーの景観に貢献し、クリーンエネルギーへの移行を支援します。

日本のフローバッテリー市場インサイト

フローバッテリー市場は、日本で再生可能エネルギーの安定運用を支える長寿命蓄電技術として注目が高まっています。大容量化と深放電耐性が評価され、電力貯蔵の新たな選択肢として導入が進展。発電所・マイクログリッド向けに需要が強まり、産業用途の拡張も期待されます。安全性が高く熱暴走リスクが低い点も評価対象。自治体の再エネモデル推進に伴い導入事例が増加。素材改良・コスト低減研究が加速すれば普及速度はさらに向上します。フローバッテリー市場は、日本のエネルギー柔軟性向上に大きく貢献する見込みです。

グローバルフローバッテリー市場の概要

市場規模:

- 2023値: 960.72百万米ドル

- 2024値: 1,028.97百万米ドル

- 2032予測値: 2,720.90百万米ドル、2025年から2032年までのCAGRが12.92%のCAGRで

市場占有率:

- 地域リーダー: アジア太平洋地域は、2023年に市場シェアの約47.73%を保有しており、再生可能エネルギープロジェクトの増加とグリッドスケールの貯蔵需要に駆り立てられています。

- 最も急成長している地域: アジア太平洋地域は、中国、インド、オーストラリアのクリーンエネルギーイニシアチブに支えられて、最高の成長率を維持することが期待されています。

- エンドユーザーリーダー: ユーティリティ&グリッドストレージセグメントは、大規模で長時間のエネルギー貯蔵アプリケーションに対するフローバッテリーの適合性により、市場をリードしています。

業界の傾向:

- グリッドスケールのエネルギー貯蔵シフト: 再生可能統合をサポートする長期貯蔵ソリューションの必要性の高まりは、フローバッテリーの需要を促進することです。

- アジア太平洋市場の支配: アジア太平洋の太陽光および風力インフラへの主要な投資は、採用を促進しています。

- 技術の多様化: バナジウムレドックス、ハイブリッド、鉄の流れのバッテリーの革新は、市場の競争力とアプリケーションの範囲を高めています。

運転要因:

- 長時間のエネルギーに対する需要の増加スケーラビリティと長いサイクル寿命を備えたストレージソリューション。

- 断続的な浸透の増加太陽光や風などの再生可能エネルギー源。

- 支援的な政府の政策とクリーンエネルギーフローバッテリーの展開を促進するターゲット。

- 電解質化学の技術的進歩効率とコストを改善するシステム設計。

- ユーティリティスケールのフローバッテリーのコスト競争力、リチウムイオンの代替品と比較した長期貯蔵。

市場のダイナミクス

マーケットドライバー

再生可能エネルギーセクターへの多額の投資は、市場の成長を促進しています

再生可能テクノロジーへの多額の投資は、市場の成長を促進しています。これは、太陽光や風などのクリーンエネルギー源への世界的なシフトに功績があります。

たとえば、2024年1月、クイーンズランド州の再生可能エネルギーは、地元のネットワーク接続バッテリープログラムの次の段階で1億7900万米ドルの投資の一環として、公共エネルギー貯蔵のための地元で作られたフローバッテリーの試験を宣言しました。

フローバッテリーは、大量のエネルギーを長期間保存することができ、貯蔵されたエネルギーの需要と供給のバランスをとるのに理想的です。より多くの投資が再生可能プロジェクトに注目されているため、企業はエネルギーを貯蔵するための信頼できるオプションとしてフローバッテリーを模索しています。この関心の高まりは、市場の拡大に役立ち、それらを持続可能なエネルギーソリューションに不可欠にしています。

貯蔵されたエネルギーシステムの注目に値する適応は、バッテリー市場をグローバルに駆動しています

電力が利用できない間、多くの地域は貯蔵されたエネルギーの使用に向かって傾斜しています。バッテリー、エネルギー貯蔵システム、グリッドなどのテクノロジーは、電力部門で重要な役割を果たしています。効果的なエネルギー貯蔵技術は、供給と需要のバランスをとるために不可欠になります。したがって、フローバッテリーやソリッドステートバッテリーなどのテクノロジーは、住宅、商業、産業の環境でますます採用されています。たとえば、2024年1月に、インドのデリーのほぼ3分の2に電力を供給する電力配電会社BSESは、2つの企業を通じてインド初のユーティリティスケールスタンドアロンに取り組んでいます。バッテリーエネルギー貯蔵システム(BESS)は、南アジアで最大になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の抑制

フローバッテリーの技術開発がないことは、市場の成長を妨げる

フローバッテリーには、市場の成長を妨げる複数の欠点があります。他のバッテリー技術と比較して、エネルギー密度、効率、および費用対効果の課題に依然として課題に直面しているためです。材料とデザインの限られた技術の進歩により、商業用および住宅用途の両方で受け入れが遅くなりました。さらに、バッテリーシステムの複雑さは、潜在的な投資家やユーザーが機械的な仕事に投資することを防ぐことができます。

市場機会

グリッドの近代化を推進すると、市場の新しい成長の可能性が解除されます

スマートグリッドとエネルギー管理システムへの多額の投資は、信頼できるエネルギー貯蔵ソリューションの需要を生み出し、フローバッテリーをグリッドの安定性を高めるための主要なプレーヤーとして配置しています。たとえば、2024年、エネルギー貯蔵システムの製造業者であるEss Techは、長期のエネルギー貯蔵鉄流量を開発するために、米国輸出銀行(EXIM)から5,000万米ドルの投資を確保したと発表しました。このような投資は、予測数年の間にバッテリー市場に新しい機会を生み出します。さらに、ピークシェービング、分散型エネルギー溶液、規制サポートなどの要因も、フローバッテリー市場の成長を支持します。

市場の課題

代替バッテリーの可用性は、市場の開発のためのハードルを作成します

市場には、バッテリーの販売に挑戦する可能性のある複数のバッテリータイプがあります。他のバッテリータイプには、より高いエネルギー密度や技術の成熟度など、いくつかの利点がありますが、フローバッテリーは長期的に商業用および住宅用途で見落とされています。これらのテクノロジーは急いで進歩しており、材料やデザインの継続的な革新、そのパフォーマンスを向上させ、コストを削減しています。これらの開発が続くと、フローバッテリーよりも市場の支配をさらに強化する可能性があります。

さらに、フローバッテリーは、鉛酸およびリチウムイオン電池と比較してあまり知られていません。この意識の欠如は、企業や消費者がデフォルトの馴染みのあるテクノロジーにデフォルトである可能性があるため、採用を遅らせる可能性があります。

フローバッテリー市場の動向

バックアップパワーに対する需要の増加は、主要な市場動向です

フローバッテリーは、電力ネットワークの信頼性と効率を向上させる最新の電力分布に重要な役割を果たします。さらに、いくつかの商業および産業部門におけるバックアップ電力に対する需要の高まりが市場を支持しています。エネルギーの消費に対する需要の高まりデータセンターまた、病院は、バッテリーなどの最新の配電製品もサポートしています。

たとえば、2024年5月、オーストラリアのバナジウムリミテッドは、現代製造イニシアチブの下で2021年に授与されたオーストラリア政府助成金に関連する作業を完了しました。同社は、AVLの商用バナジウム電解質製造能力を設計および建設し、オーストラリアのバナジウムフローバッテリーの展開を提供しました。

Covid-19の影響

Covid-19のパンデミックは、グローバル市場に悪影響を及ぼしました。市場のマイナスの成長は、製造などの産業部門の一時停止に負う可能性があり、需要が高く、供給が低下しました。さらに、原材料のアクセス不能、商品の輸入と輸出の閉鎖、および国境の閉鎖は、流れのバッテリー市場シェアを抑制しました。

セグメンテーション分析

タイプごとに

酸化還元フローバッテリーは、複数のアプリケーションでの需要が高いため、市場を支配しています

タイプに基づいて、市場は酸化還元とハイブリッドにセグメント化されています。酸化還元は、世界的に支配的なセグメントと見なされます。これは、複数のアプリケーションで幅広く使用することによって駆動されます。再生可能エネルギーソース、マイクログリッド、およびグリッドの安定化。酸化還元フローバッテリーは、一貫した電力を提供するために、ユーティリティ、商業および産業部門で広く展開されています。

ハイブリッドバッテリーは、従来の流量電池などの液体電解質と固体電極やその他の材料を組み込んだデュアルメカニズムによって駆動される最も急速に成長しているセグメントの1つであり、エネルギー密度と効率を高めることができます。

素材によって

バナジウムは、商業用およびユーティリティアプリケーションの利点に基づいた非常に好ましい材料です

材料に基づいて、市場はバナジウム、亜鉛臭素などにセグメント化されています。バナジウムは、アプリケーションをスムーズに駆動する利点のため、支配的な材料です。バナジウムフローバッテリーは、電解質タンクのサイズを増やすことにより、エネルギー貯蔵要件を満たすために簡単にスケーリングできます。さらに、バナジウムは非毒性であり、バッテリーは炎症性のない電解質を使用しているため、他のバッテリー技術と比較して安全性が向上します。

亜鉛臭素流量も世界市場に貢献しています。これらのバッテリーは費用対効果が高く、稼働中の寿命が長く、パフォーマンスが大幅に分解されることなく、多くの充電済み充電サイクルが可能になります。

アプリケーションによって

ユーティリティは、T&Dラインの拡張に支えられた主要なアプリケーションです

アプリケーションに基づいて、市場はユーティリティ、商業および産業、EV充電などにセグメント化されています。

ユーティリティセグメントは、農村部の送信および流通ラインの拡大によって駆動される最大のフローバッテリー市場シェアを支配し、保持しています。たとえば、2024年7月、東芝インドは、日本円(JPY)100億(6600万米ドルを超える)の投資で、今後3年間にわたって電力変圧器と流通変圧器の製造能力を拡大することを決定しました。電力製品へのこのような関心は、予測数年のバッテリーの成長の流れを促進しています。

商業および産業は、継続的な電源を必要とするデータセンターや病院など、地域の開発によって推進される最も急速に成長しているセグメントの1つです。 EV充電は、EV車両の販売が年々増加しているため、市場に新しい機会を生み出しています。たとえば、2024年8月には、7月に135万台のEVS、完全な電気またはプラグインハイブリッドエレクトリックが販売され、EVSの販売が世界中で21%上昇しました。これは、中国での投資と開発の増加によるものです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

フローバッテリー市場の地域の見通し

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカの5つの主要地域で地理的に研究されています。

アジア太平洋

アジア太平洋地域は、急速な都市化と工業化によって推進される支配的な地域と考えられています。工業化中の電力の大量消費は、流れ電池の成長を支持しています。中国は、国内レベルでの電化とエネルギー効率に焦点を当てているため、アジア太平洋市場を率いています。さらに、中国は、製造の支配と強力なサプライチェーンにより、バッテリー市場のかなりのシェアを世界的に保有しています。たとえば、Nikkei Asiaのデータによると、中国企業は2023年に主要なリチウムイオンバッテリーコンポーネントの世界的な出荷の80%以上を占め、世界中で強力なサプライチェーンを推進しています。

北米

北米の市場は、ユーティリティやその他のアプリケーションのグリッド安定性に焦点を当てているため、大幅な成長を目撃しています。さらに、規制の枠組み、企業の持続可能性イニシアチブ、および製品ラインの技術的進歩が市場の成長を促進しています。

米国は、再生可能セクターへの投資に支えられている北米の支配国です。たとえば、米国の再生可能電力技術への投資は、過去数十年にわたって示唆に富んでいます。 2023年には、2013年の2,910万米ドルと比較して、投資は9,290万米ドルに達しました。このような投資は、重い貯蔵システムとして広く使用されているため、フローバッテリーの成長を支持しています。

ヨーロッパ

バッテリーシステムを通じて達成できる複数のアプリケーションでの継続的な電力の要件により、ヨーロッパは近年一貫して成長しています。さらに、ヨーロッパ諸国のメーカーの利用可能性も市場の成長を促進しています。ドイツは、エネルギー貯蔵システムの需要により、欧州市場を支配しています。

ラテンアメリカ

ラテンアメリカ諸国は積極的に市場に参加しています。この地域は、特に累積再生可能エネルギーの採用の文脈において、エネルギー貯蔵能力の改善を目指しています。ブラジルとメキシコは、ラテンアメリカのエネルギー需要を満たす上で重要な役割を果たしています。たとえば、2024年、ブラジルのエネルギー鉱業大臣は、ラテンアメリカのバッテリー技術を高めるために2025年にバッテリーエネルギー貯蔵プロジェクトが開催されるオークションを明らかにしました。

中東とアフリカ

中東とアフリカは、フローバッテリーなどのエネルギー効率の高い製品に焦点を当てることによって推進されている大幅な成長を目の当たりにしています。 GCC諸国は、電化への関心によって支持されている市場の成長を支配しています。たとえば、2022年11月3日に、リヤドに本拠を置くTDAFOQエネルギーとインドの企業Delectrik Systemsは、湾岸協力評議会(GCC)市場でバナジウム酸化還元バッテリー製品を商業化する計画を発表し、サウジアラビアに製造施設を設立する計画を発表しました。

競争力のある風景

主要業界のプレーヤー

トッププレーヤーは、競争力を獲得するためにバッテリー製品に幅広い焦点を提供しています

グローバル市場は非常に断片化されており、主要なプレーヤーと中規模の地域のプレーヤーがバッテリー製品に幅広い焦点を当てています。製造業者は、国が要件を規制するのに役立つ技術の進歩を実証することをますます要求されており、同時に電化と気候変動に従事しやすくします。

たとえば、2024年9月16日に、Delectrik Systemsは、大規模な商業および産業用のマルチメガワット時間(MWH)スケールフローバッテリーソリューション、およびユーティリティスケールのアプリケーションを開始しました。

プロファイリングされた主要なフローバッテリー会社のいくつかは次のとおりです。

- Ess Inc.(私たち。)

- Gildemeister Energy Solutions(オーストリア)

- エレストル(ヨーロッパ)

- Redflow Limited(オーストラリア)

- Sumitomo Electric Industries、Ltd。(日本)

- プリムスパワー (私たち。)

- Vizn Energy Systems(米国)

- Redt Energy plc。 (英国)

- Ensyncエネルギーシステム(米国)

- シュミット(ドイツ)

主要な業界開発:

- 2024年8月:Dalian Chemical Physics研究所の科学者は、水性流量電池用の高度な新規ナフタレンベースの有機酸化還元活性分子を開発しました。

- 2024年4月:米国エネルギー省(DOE)電力局(OE)は、2024年4月8日に長期エネルギー貯蔵(LDES)評議会サミットで1500万米ドルの賞を授与しました。これらのプロジェクトは、今後の期間に亜鉛、鉛、フローバッテリーテクノロジーを促進します。

- 2023年5月: PNNL(Pacific Northwest National Laboratory)とInvinityは、24時間のバナジウムフローバッテリープロジェクトを導入しました。システムの電力評価は525kWで、24時間絶えず排出できるようになります。

- 2022年12月:臭化亜鉛フローバッテリーメーカーであるRedflowは、待望の第3世代の「非リチウム」バッテリーストレージの製造を開始し、早期注文を進めました。

- 2021年6月:世界最大のフローバッテリーは、中国で800mWhの第1フェーズで委託されました。アジア太平洋地域とグローバルバッテリー市場に新しい開発を生み出しました。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品プロセス、競争力のある状況、バッテリーの主要なソースなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 12.92% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション |

タイプごとに

|

|

素材によって

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2023年の市場規模は960.72百万米ドルでした。

市場は、予測期間(2024-2032)で12.92%のCAGRで成長する可能性があります。

ユーティリティセグメントは、アプリケーションの観点から市場をリードしています。

アジア太平洋地域の市場規模は、2023年に4億5,860万米ドルでした。

再生可能エネルギーセクターへの莫大な投資は、市場の成長を促進しています。

市場のトップ主要なプレーヤーの一部は、Ess Inc.、Gildemeister Energy Solutions、およびElestorです。

世界の市場規模は、2032年までに2,720.90百万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2023

- 210