航空構造の市場規模、シェア&業界分析、コンポーネント(翼、鼻、胴体、ナセル&パイロン、エンベンジ、その他)、材料(合金、複合材料、および金属)、プラットフォーム(固定翼航空機(商業、軍事、ビジネスジェット、および一般的な航空航空機))および腐った羽毛航空機(商業用ヘリケート)によるプラットフォームによる航空機による航空機(市販のヘリケート) (A320、A350、A330、A220、B737、B777、B787など)、および地域予測、2024-2032

主要市場インサイト

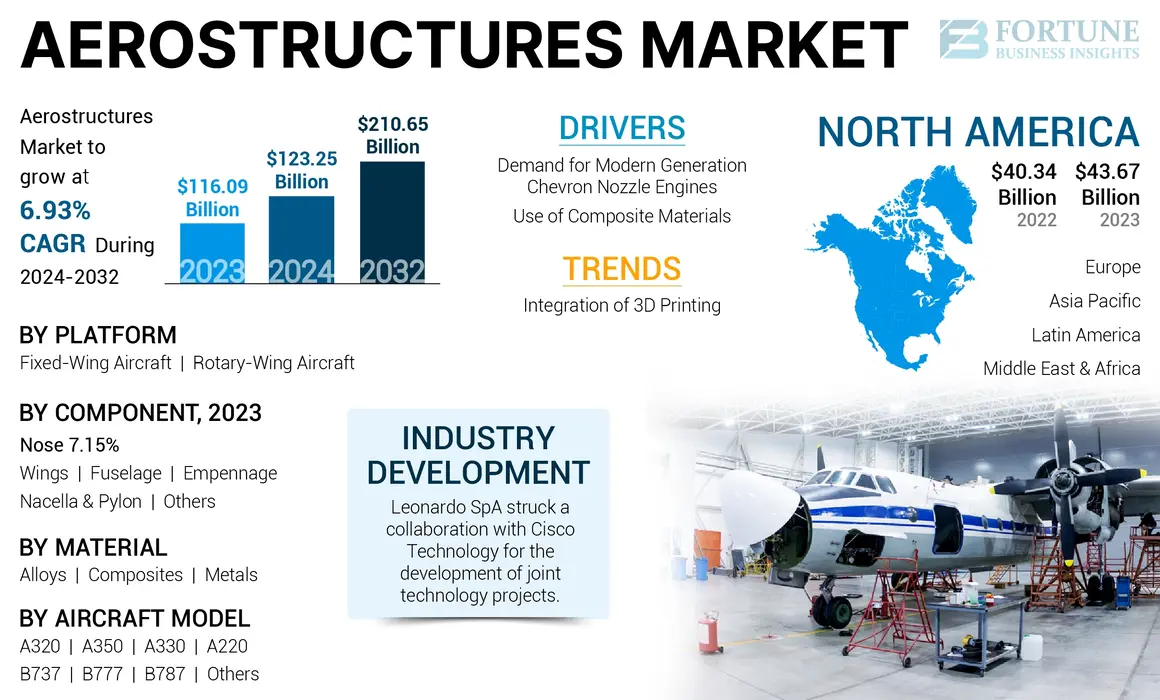

世界の航空機構造物市場規模は2023年に1,160億9,000万米ドルと評価された。市場は2024年の1,232億5,000万米ドルから2032年までに2,106億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.93%を示すと予測されている。北米は2023年に37.62%の市場シェアを占め、航空機構造物市場を支配した。

航空構造は、航空機の全身またはフレームを構成する航空機の機体コンポーネントで構成されています。機体には、ナセル、胴体、鼻など、飛行可能な飛行機の単一部分があります。パンデミックと主要市場のプレーヤーの急速な拡大後の空の旅の急増は、予測期間にわたって世界の市場の成長を後押しすると予想されます。

航空機の構造は、鼻、翼、ナセル&パイロン、胴体、着陸装置、ドアなどのコンポーネントで構成されています。これらのすべてのコンポーネントが一緒になって、航空機の基本的なフレームワークを作成します。さまざまな航空機がさまざまな機体、構造、コンポーネントで構成されています。ナセルの一部であるシェブロンノズル排気の需要と採用の増加は、予測期間中に市場の成長を促進すると予想されます。

Covid-19のパンデミックは、世界の2つの大手航空機メーカーの年間命令と配達に劇的に影響を与えました。たとえば、2020年のグローバル配達は723機の航空機で、2019年に42%、2018年に55.3%で55.3%であり、配達が減少した2年連続をマークしました。しかし、数年にわたって、市場は減少を補償し、乗客の交通の増加により、パンデミック以前の需要に退却することができます。

日本の航空構造市場インサイト

日本の航空産業は、軽量化、高耐久性、そして高度な製造技術の導入を通じて競争力の強化が進んでおり、航空構造(Aerostructures)市場はその中心的な成長分野となっています。国内企業では、最新の材料技術や自動化製造プロセスの活用により、設計精度の向上、コスト効率の改善、製造リードタイムの短縮が実現されています。航空・防衛分野の戦略的意思決定において、スマートマニュファクチャリングやデジタルツイン技術の統合は、日本の航空構造市場における持続可能な成長と競争優位性確保に向けた重要な機会を提供しています。

グローバルエアロ構造市場の重要なポイント

市場規模と予測:

- 2023市場規模:116.09億米ドル

- 2024年の市場規模:123.25億米ドル

- 2032予測市場規模:210.65億米ドル

- CAGR:6.93%(2024–2032)

市場占有率:

- 北米は、ボーイングやスピリット航空系などのOEMの強い存在、商業航空機の配達、防衛調達プログラムのようなOEMの強力な存在によって推進された、2023年に37.62%のシェアで世界の航空構造市場を支配しました。

- コンポーネントでは、胴体は高コストと構造的意義のためにリードしますが、翼は次世代の航空機での複合材料の使用の増加により、最速の成長をもたらすと予想されます。

重要な国のハイライト:

- 米国とカナダ:ボーイングの高生産量、主要な防衛契約(カナダの監視航空機など)、およびエアカナダの2022年以降の配達などの乗客艦隊の拡大に起因する支配。

- ヨーロッパ(フランス、英国、スウェーデン、イタリア):Advanced Composite Fuselage and Wingプログラム(A320、A350など)を通じて、エアバスSASおよびレオナルドドライブの市場シェア。 ESAが支援するR&Dイニシアチブと地域パートナーシップは、成長をサポートしています。

- アジア太平洋地域(中国、インド、日本):航空会社の艦隊の上昇(たとえば、インディゴの500エアバスA320注文など)、政府UAVプログラム、地域のOEM拡張によって駆動される最速の成長。攻撃ドローンの日本の記録400億ドルの防衛予算は勢いを増します。

- 中東とアフリカ:防衛費の増加とビジネスジェット需要の増加によってサポートされている成長。政府は、地元の航空構造製造パートナーシップを促進します。

- ラテンアメリカ:特にブラジルとメキシコでの航空構造生産ハブにおける航空機の配送と拡大の役割を伴う新興市場。

航空構造の市場動向

市場の成長のためのブースターとして機能するための3Dプリントの統合

航空構造コンポーネントのOEM(元の機器メーカー)は、効率的なコンポーネント製造のために、3D印刷などの新興技術の活用を開始しました。 3D印刷は、主に翼、パネル、ダクトなどのコンポーネントを製造しています。 3Dテクノロジーは、2つの隣接する部品を1つのコンポーネントに印刷し、軽量部品を生成することにより、コンポーネントの数を減らすために使用されます。生産や統合で使用される機械学習などの他のテクノロジー3D印刷航空構造の生産、設計、製造プロセスを支援し、3Dモデルを使用してコンポーネント全体を作成します。例えば、

- 2022年9月、グローバルな航空宇宙コンポーネントメーカーであるGKNAEROSPACEは、最大のチタン構造空気構造の完成を発表しました。エアロ構造の製造は、効果的かつ効率的な利用をサポートするために、3D印刷および分析を支援しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空構造市場の成長因子

シェブロンノズルを備えた近代的な発電エンジンに対する需要の高騰は、市場の成長をサポートしています

シェブロンノズルの需要がエスカレーションされています。これは、最新のジェット機に装備され、騒音の減少に役立ち、燃料効率を向上させる三角形のパターン排気ノズル延長です。シェブロンは、排気中の音響レベルの低下に使用されます。この技術は、現代世代のボーイング747および787で採用されており、約15デシベルのファントーンを減らすことがわかっています。歯のような構造を持つ銃口は、圧力の変動を軽減し、最終的にはジェットノイズを減らします。最新のエンジンに対する需要の高まりは、市場の拡大を促進する重要な要因です。さらに、世界中の航空会社のオペレーターは、航空機とそのエンジンの大部分の注文を行っています。例えば、

- 2024年1月、インドの新興航空会社の1つであるAkasa Airは、最近注文された150のボーイング737 Max航空機のために、300 CFM LEAP-1Bエンジンのしっかりした注文を行いました。 CFM Internationalによると、この注文は45億米ドルと評価されました。

合成材料の使用を増やして市場の成長を促進します

複合材料は、耐久性、信頼性、靭性などの相対的な特性により、飛行機の機体を製造するOEMが最初に好みます。ガラス強化プラスチック(GRP)および繊維強化プラスチック(FRP)は、主に航空機の皮膚と外層を製造するために使用される複合材料です。 GRP複合材料は、ガラス繊維を使用して生産され、ビニール、エポキシ、およびポリエステル複合材料を含んでいます。 FRPには繊維とポリマー樹脂が含まれています。繊維は主に材料に強度を提供し、ポリマーに関連する場合、その層間せん断強度を増加させます。したがって、航空機構造に複合材料を使用すると、航空機の全体的な重量が減少します。

- 2023年2月、メキシコを拠点とするメーカーであるGkn Fokkerは、8m x 4mサイズの熱可塑性複合酸素構造を提供しました。エアロ構造は、エアバスが率いる多機能胴体デモンストレーター(MFFD)プロジェクトの一部として作成されました。

抑制要因

市場を制限するためのメンテナンスと修理の高コスト成長

コンポーネントの需要の増加にもかかわらず、コンポーネントの調達に関連する高コストは、市場の成長を抑制すると予測されています。メンテナンスと修理に関連する高コストは、航空構造成分が摩耗後に改装されていないため、市場の成長を制限しています。したがって、航空構造の損傷は、コンポーネントの完全な変化に直接つながるため、コストが消費されます。

たとえば、2022年12月に、国際航空輸送協会(IATA)は、航空機への地下被害の年間コストを発表したことが約100億米ドルに達しました。さらに、設計と開発と設計の複雑さのために、新しいコンポーネントを取得するのが費用がかかります。航空機全体のコンポーネントの統合と開発、およびこれらのコンポーネントのメンテナンスは高価です。したがって、これらの要因は、エアロ構造の市場の成長に悪影響を与える可能性があります。

航空構造市場セグメンテーション分析

コンポーネント分析による

航空機の身体構造のコストが高いと、この市場で胴体セグメントが支配的になりました

コンポーネントに基づいて、市場は翼、鼻、胴体、ナセルとパイロン、エベナージなどに分類されます。

胴体セグメントは、2023年に最大の市場シェアを占めています。胴体は、キャビンと貨物を保持する航空機の本体セクションを指します。航空機の体構造に関連する高コストは、市場における胴体成分の支配の重要な理由です。

翼セグメントは、2024年から2032年にかけて最速で成長すると予測されています。成長は、従来の金属翼を複合航空機の翼に置き換えるための需要の増加によるものです。新世代の航空機はより軽く、翼に軽い複合材料を需要があります。したがって、このセグメントは最高の成長を経験することが期待されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料分析による

合金セグメントは、採用率と需要が高いため、市場を支配しています

材料によって、市場は合金、複合材料、金属に分類されます。

合金セグメントは、主要な航空機部品で使用される合金材料の需要が高いため、2023年に最大の市場シェアを占めています。アルミニウムとマンガン、ニッケル、銅、チタンベースの合金など、いくつかの航空宇宙合金があります。アルミニウムは、アルミニウムベースの合金とマンガン、銅、シリコン、亜鉛などの合金要素のシステム内の主要な金属です。マグネシウム。

さらに、複合材料セグメントは、予測期間にわたって最高の複合年間成長率で成長すると予想されます。このセグメントの急速な成長は、航空機コンポーネントの開発に焦点を当てた努力の増加によるものです。たとえば、ボーイングによると、同社は機体に複合材料を広範囲に使用しており、プライマリ構造はボーイング787を以前のすべてのボーイングコマーシャル飛行機とは別に設定しています。結果は、ほぼ50%の炭素繊維強化プラスチックとさまざまな複合材料で構成される機体です。この方法により、通常、従来のアルミニウムの設計と比較した場合、体重の節約は平均して約20%になります。複合材料で構築されたコンポーネントは、高い設計強度、耐久性、柔軟性、および低重量を提供します。これらの特性により、航空機の性能が向上し、全体的な体重が減少します。たとえば、A350の場合、53%が複合コンテンツです。 B787の場合、50%には複合材料が含まれており、Bombardier Cシリーズには40%の複合材料が含まれています。

プラットフォーム分析による

固定翼セグメントは、より広いアプリケーションと艦隊の上昇により、市場を支配しました

プラットフォームに基づいて、市場は固定翼および回転翼航空機に分かれています。

固定翼航空機は、さらに商業、軍事、ビジネスジェット、および一般航空航空機に分かれています。ロータリーウィング航空機は、市販のヘリコプター、軍用ヘリコプター、および無人航空機(UAV)。

固定翼セグメントは、需要が高いため、幅広い可用性と生産の優先順位付けにより、2023年に市場シェアを支配しました。航空輸送の増加と航空会社艦隊の拡大は、年間のセグメントの成長を促進する主な要因でした。例えば、

- 2023年11月、ラトビアの国立航空会社であるドバイ航空ショーで、ヨーロッパでエアバスA220の最大の顧客になりました。航空会社は、航空会社の総注文帳を80機の航空機に持ち込み、追加の30 A220-300を確認しました。

回転翼セグメントは、予測期間中に最高のCAGRを記録すると予測されています。 ISRアプリケーションの男性やヘイルなどの軍事UAVの調達の上昇は、予測期間中の市場拡大をサポートしています。

航空機モデル分析による

A320セグメントは、強力な市場需要と生産の増加により市場を支配しました

航空機モデルに基づいて、市場はA320、A350、A330、A220、B737、B777、B787などに分割されています。

A320セグメントは、航空構造の需要の増加により、2023年に市場シェアを支配しました。 A320ファミリーは18,000件以上の注文を受けており、2023年の時点でバックログが7,000機を超えています。2023年6月、Indigoは500エアバスA320ファミリー航空機の注文を行いました。この500機の航空機は、インディゴの最大の注文であり、航空会社とエアバスによる最大の航空機の購入です。この注文のエンジンの選択は、やがて行われ、A320とA321航空機と同じ混合物を持っています。

A350セグメントは、予測期間中に重要な市場シェアを記録すると予想されます。 A350には、高度な機体の設計と比類のない空力があり、重量と燃料燃焼をさらに削減し、前世代の航空機と比較してCO2排出量を25%削減しています。これにより、調査期間中に市場価値の上昇が大きくなります。 2024年4月、IndigoはA350-900ワイドボディジェットをヨーロッパの航空会社メーカーエアバスとともに40億米ドルから50億米ドルの間の取引で注文しました。

地域の洞察

地域ごとに、グローバル市場は、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカとセグメント化されています。

North America Aerostructures Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2023年に43.67億米ドルと評価されており、米国とカナダのトップOEMが存在するため、市場を支配すると予想されています。たとえば、2023年6月に、米国政府は、60億米ドルの費用で16の監視航空機の販売をカナダへの販売を承認しました。同様に、商業航空会社全体の需要の増加は、北米の市場も触媒しています。たとえば、2022年1月以来、エアカナダは事業活動の拡大により15航空機以上の新しい航空機を受け取っています。

アジア太平洋地域は、この地域のOEMの数が増えているため、予測期間中に最高のCAGRで成長すると予想されています。この地域は、UAVアプリケーションの増加により、最近航空構造に対する大きな需要を目の当たりにしています。支援的な政府のイニシアチブと防衛予算の増加は、市場の成長をさらに促進します。この地域のコマーシャルの急上昇と軍用機開発および調達プログラムは、市場の成長を促進することが期待されています。

- たとえば、2022年8月、日本は記録的な400億米ドルの防衛予算要求で最大の攻撃ドローンを求めました。

ヨーロッパは、2023年に2番目に高い世界の航空構造市場シェアを占めています。この地域の大部分は、高度な複合空気構造の需要が高まっているためです。さらに、主要な地域のプレーヤーは、予測期間にわたって市場を後押しすることが期待されています。

中東とアフリカ地域は、政府とグローバルプレーヤーが市場に参入するために、予測期間中に顕著に成長します。軍事支出の増加、製品需要の増加、グローバルプレーヤーとの新興パートナーシップとビジネスジェット市場市場の成長を促進することが期待されています。

ラテンアメリカは、航空構造製造の新進市場により、重要なCAGRで成長すると予想されています。さらに、フリークエントフライヤーは、予測期間にわたって市場の成長を促進する航空機の配送の数が多い理由です。

主要業界のプレーヤー

主要市場のプレーヤーは、高度で軽量のエアロ構造を提供することに焦点を当てています

エアロ構造市場分析は統合されており、この業界でいくつかのグローバルおよび地域のプレーヤーが事業を展開しています。主要市場のプレーヤーには、OEMの軽量航空構造の生産に大幅に焦点を当てたさまざまな製品ポートフォリオがあります。業界のトッププレーヤーは、ランキング分析のAirbus SAS、Bombardier Inc.、およびその他の上場企業です。レオナルドスパは、世界的な存在により市場をリードすることが期待されています。

市場に関与する他の著名なプレーヤーには、Saab AB、Triumph Group Inc.、Cyient Ltd、および新製品の発売や頻繁なパートナーシップと買収に非常に関与している他のマーケットプレーヤーが含まれます。

トップエアロ構造企業のリスト:

- AAR Corp(米国)

- Bombardier Inc(米国)

- Saab AB(スウェーデン)

- Spirit Aerosystems Inc.(米国)

- Triumph Group Inc.(米国)

- Cyient Ltd(インド)

- Elbit Systems Ltd(イスラエル)

- GKN航空宇宙(英国)

- レオナルドスパ(イタリア)

- ボーイングカンパニー(米国)

- エアバスSAS(フランス)

主要な業界開発:

- 2024年1月 - Airbusは、Tata Advanced Systems LimitedおよびMahindra Aerospace Structures Private Limitedと契約を結び、商業航空機のコンポーネントと部品を調達および製造しました。契約によれば、TataとMahindraの航空宇宙構造は、Airbus 'A320Neo、A330Neo、A350を含む航空機の部品、コンポーネント、およびアセンブリを製造します。

- 2023年5月 - 権威ある研究所であるマサチューセッツ工科大学は、航空宇宙とエネルギー生成で今日使用されている重要な材料を強化するための技術的進歩と安価な開発を発表しました。

- 2023年4月 - イタリアの航空宇宙コンポーネントと航空機コングロマリットであるレオナルドスパは、Cisco Technologyとのパートナーシップを構築して、共同技術プロジェクトを開発しました。このパートナーシップは、ロジスティクスおよび輸送ソリューションを安全にするためのグリーントランジションとして、共同製品とソリューションを開発することを目的としています。

- 2023年2月 - スウェーデンに本拠を置く電気航空機開発者であるHeart Aerospaceは、エアニュージーランドの次世代ミッション航空機パートナーシップの長期パートナーとしての選択を発表しました。このパートナーシップは、航空会社の第300四半期の国内艦隊の交換プロセスを強化します。

- 2023年1月 - インドで機体の製造を強化するために、鍛造会社であるBharat Forgeと提携しているパイオニア航空宇宙コングロマリットであるGeneral Atomics Aeronautical Systems、Inc。(GA-ASI)。パートナーシップには、製造サブアセンブリ、着陸装置コンポーネント、リモートパイロット航空機のアセンブリが含まれます。

報告報告

市場レポートは、市場に関する詳細情報を提供し、大手企業、製品タイプ、および大手製品アプリケーションに焦点を当てています。これに加えて、このレポートは航空宇宙産業の市場動向と競争の激しい状況に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、近年グローバル市場のサイジングに貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 6.93% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プラットフォームによって

|

|

コンポーネントによって

|

|

|

素材によって

|

|

|

航空機モデルによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsは、世界市場の規模は2023年に116609億米ドルと評価されており、2032年までに2100.65億米ドルに達すると予測されていると述べました。

市場は、予測期間中に6.93%のCAGRで成長すると予想されています。

プラットフォームでは、ロータリーウィングタイプのセグメントは、予測期間中に最速の成長率市場を持つことが期待されています。

Airbus SE、Bombardier Inc.、およびBoeing Companyは、市場の大手プレーヤーです。

北米は、シェアの観点から市場を支配すると予想されています。

米国は2023年に市場を支配しました

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 260