製油所用触媒市場規模、シェア及び業界分析:種類別(ゼオライト、金属系、化学化合物)、用途別(FCC、アルキル化、水素化処理、水素化分解、接触改質、その他)、地域別予測(2026-2034年)

主要市場インサイト

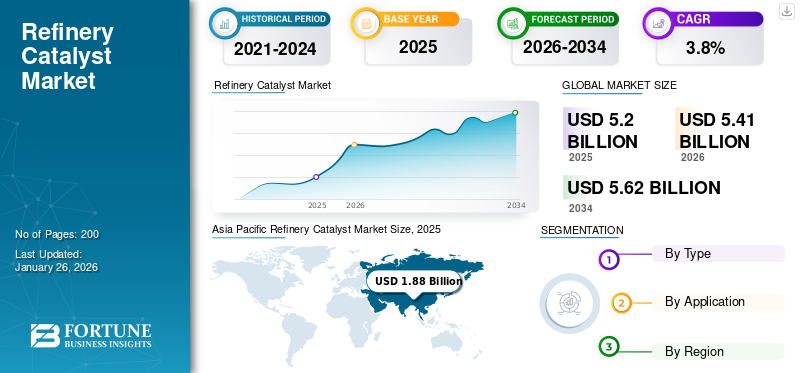

世界の製油所用触媒市場規模は2025年に52億米ドルであり、2026年の54億1000万米ドルから2034年までに56億2000万米ドルへ成長し、2026年から2034年の期間における年平均成長率(CAGR)は3.8%と予測されている。アジア太平洋地域は2025年に36.10%の市場シェアを占め、製油所用触媒市場を支配した。

製油所用触媒は、精製工程において窒素、金属汚染、硫黄などの不要な不純物を除去するために使用される化学成分である。これらの触媒には、ゼオライト、炭酸カルシウム、モリブデン、パラジウム、ジルコニウムが含まれ、石油の操作効率を向上させるために単独または異なる組み合わせで使用される。ガソリン、高オクタン価燃料、灯油、ディーゼル、ポリマーなどの石油製品をより多く得るための精製所の稼働率の増加が、精製用触媒の需要を牽引しています。輸送用途向けの燃料需要の増加が、市場の成長を促進すると予想されます。

COVID-19パンデミックは市場に大きな影響を与え、サプライチェーンの混乱を引き起こし、世界的なガソリン消費量の減少により需要を減退させました。この減速により製油所の拡張・改修が遅延し、触媒技術の採用が制限され、長期的には市場の発展と革新に影響を及ぼす可能性があります。

日本の製油所触媒市場インサイト

日本では、エネルギー効率の向上、排出削減、環境規制への適合が、製油所触媒市場の技術革新を強く後押ししています。多くの企業が、精製プロセスの高度化や原料多様化への対応を目的に、より高性能で持続可能な触媒ソリューションの導入を進めています。世界的なエネルギー市場の転換期において、日本の産業界にとっては、触媒技術を活用し生産性・信頼性・環境対応力を向上させる絶好の機会となっています。

世界の製油所用触媒市場概要

市場規模と予測:

- 2025年市場規模:52億米ドル

- 2026年市場規模:54億1,000万米ドル

- 2034年予測市場規模:56億2,000万米ドル

- CAGR:2026年~2034年 3.8%

市場シェア:

- 地域別優位性:アジア太平洋地域は2025年に36.10%の最大シェアを占め、これは原油生産量の増加、大規模製油所の存在、輸送用燃料需要の拡大に牽引された。

- 主要製品タイプ:ゼオライト。ガソリン・ディーゼル生産におけるFCCプロセスにおいて、高い耐熱性と効率性を有するため。

主要国のハイライト:

- 中国:世界の精製能力の15.6%を占め、精製インフラへの大規模投資を実施。

- インド:地域第2位の497万バレル/日の能力を有し、輸送用燃料需要が増加中。

- 米国:世界最大の原油輸入国であり、高い生産量(1,530万バレル/日)を維持。コスト削減技術の導入が進む。

- サウジアラビア:年間約9,000万トンの主要産油国。SATORPなどの拡張プロジェクトが触媒需要を牽引。

製油所用触媒市場の動向

触媒品質向上と燃料コスト削減への投資が成長機会を創出

製油業界における研究開発、技術、生産能力拡張への投資増加が、製油所用触媒の需要機会を生み出している。市場の主要メーカーは、利益率の向上を図りつつ、これらの触媒向けに新技術の導入、独自設計、設備のアップグレードに注力している。企業は製品の触媒特性を改善し、安定性と信頼性を確保している。これにより、コスト削減しながら高品質な燃料を生産することが可能となる。さらに、石油製品やプラスチック、石油ワックス、ナフタレン、パラフィンワックス、精製アスファルトなどの派生製品の生産に対する製油所の需要増加が、市場の成長を牽引している。

硫黄排出規制の強化がクリーン燃料需要を押し上げ、市場に恩恵をもたらす

特に硫黄排出削減を目的とした環境規制の強化が、世界的なクリーン燃料需要を牽引している。これには超低硫黄ディーゼル燃料(ULSD)およびガソリンの開発が含まれ、いずれも水素化処理触媒などの高度な触媒技術を必要とする。これらの触媒は、水素硫化処理(HDS)により原油やその他の原料から硫黄化合物を除去し、厳しい硫黄含有量要件を満たす燃料製品を生成するのに役立つ。

ULSDおよびガソリン生産用触媒の需要増加は、市場に大きな可能性をもたらしている。世界中の製油所は、規制基準の達成と環境に優しい燃料に対する消費者需要の高まりに対応するため、インフラのアップグレードに段階的に投資しています。その結果、硫黄除去プロセスの効率と有効性を向上させる革新的な触媒ソリューションへの需要が高まっており、これが市場の拡大と多様化を推進しています。この傾向は環境問題への対応だけでなく、技術進歩と製油所用触媒市場の成長も促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

製油所用触媒市場の成長要因

高オクタン価燃料の需要増加が市場成長を促進

消費者の燃料コスト低減ニーズにより、自動車産業における高オクタン価燃料の需要拡大が市場を牽引している。自動車メーカーは効率的なエンジン技術を導入しており、これが高オクタン価燃料の需要創出につながっている。さらに、高オクタン価燃料には環境面・経済面・エンジン性能面での潜在的な利点も追加メリットとして挙げられる。エタノールは混合オクタン価114の高オクタン燃料であり、最もクリーンで手頃な燃料源である。さらに、様々な消費者向け製品製造のための石油派生製品の消費増加も、この市場を牽引する主要因である。

抑制要因

原油価格の変動と排出規制の強化が市場に影響

原油価格の変動と埋蔵量の減少により、原油抽出の代替手段への移行が進んでいます。抽出プロセスの減少は需要減につながります。現行の抽出法では高硫黄含有原油やサワー原油が生成されやすく、硫黄分除去が困難で排出量が高くなります。排出量の増加は、厳格な硫黄排出基準に関連する厳しい規制の実施につながった。これは、環境被害を防ぐためのバイオ燃料などの代替品の利用可能性に支えられ、燃料生産の応用需要をさらに制限している。さらに、技術の進歩も消費者の電気自動車への移行を促しており、これもまた制限要因となっている。

製油所用触媒市場のセグメント分析

タイプ別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ゼオライトセグメントは、製油所用途からの需要により市場で支配的なシェアを占める

タイプ別では、市場はゼオライト、金属系、化学化合物に区分される。

ゼオライトは水分子を内部に閉じ込めた水和アルミノケイ酸塩鉱物である。生産されるゼオライトの大部分は、高耐圧性、高耐熱性、高融点を有するため、製油所用途のFCC触媒プロセスに使用される。これらはガソリン、ディーゼル、石油由来製品の生産に使用され、これらの製品に対する需要の増加が市場成長の肯定的な見通しを後押ししている。

金属触媒には、白金やパラジウムなどの貴金属、希土類元素、モリブデン、タングステン、ジルコニウムなどの遷移金属が含まれる。これらの金属はすべて、水素化処理およびFCC触媒精製プロセスにおける製油所触媒として使用される。精製用途に使用される化学化合物は炭酸カルシウムとフッ化水素酸です。燃料獲得のための精製需要の増加が、このセグメント成長を推進する主要因です。

用途別分析

ガソリン生産増加によりFCCセグメントが最大シェアを占めると予測

用途別では、市場はFCC、アルキル化、水素化処理、水素化分解、接触改質、その他に分類される。

2023年、FCC(流動接触分解)は製油所用触媒市場で最大のシェアを占めた。これは原油中の高分子量炭化水素留分を、より利用しやすい物質へ変換するために使用される。このセグメントの成長は、ガソリン生産量の増加とオレフィン生産のための副生成ガス増加による経済的価値の向上に起因する。各種プラスチック製造のためのポリオレフィン消費拡大がFCC触媒の需要を牽引している。

水素処理は、水素化処理と水素分解を含む触媒精製プロセスである。これらのプロセスは、水素と反応させることで原油から金属、硫黄、窒素などの不要な不純物を除去するために用いられる。水素処理触媒の取扱量の大幅な増加は、超低硫黄輸送用燃料の需要を満たすための留分水素化処理能力の急速な拡大に関連付けられる。

アルキル化プロセスは、原油を高オクタン価のガソリン成分であるアルキル化物に変換するために行われます。このプロセスはクリーン燃焼性とノッキング防止特性を提供し、硫酸、 フッ化水素酸、イオン液体などの触媒を使用します。さらに、改質触媒セグメントの成長は、主要企業による製油所の拡張と投資の増加が触媒改質装置の需要を生み出していることに起因します。

地域別インサイト

Asia Pacific Refinery Catalyst Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の市場規模は2023年に17億2000万米ドルに達した。同地域の成長は、経済発展、高い原油生産量、および存在する製油所に起因する。中国は精製における主要な貢献国であり、2018年の総石油精製能力の15.6%を占めた。インドは497万バレル/日(bpd)で第2位となり、アジア太平洋地域で主要な石油精製能力を有した。輸送用燃料の需要増加が市場を牽引している。

北米では予測期間中に製油所用触媒の消費量が大幅に増加すると見込まれる。同地域の高水準な石油埋蔵量と増加する石油輸入が市場を支えている。米国は原油生産量1,530万bpd、石油埋蔵量612億バレルを保有する世界最大の原油輸入国である。さらに、燃料コスト削減プロセスへの技術導入が市場成長に寄与すると見込まれる。

欧州では、EUの有利な規制や石油回収率向上技術の開発、バイオ燃料推進に伴う成長が予測される。エタノールなどの燃料向け持続可能なソリューション提供の取り組みが製油所用触媒の需要を創出している。

ラテンアメリカでは、ブラジル、ベネズエラ、メキシコが主要な原油供給国である。これらの国の石油生産能力は、それぞれ260万バレル/日、150万バレル/日、200万バレル/日であった。輸送用途における燃料消費の急成長が市場を牽引している。

中東・アフリカは主要な石油・原油生産地域である。サウジアラビアは最大の石油生産国であり、2018年には年間約9000万トンの生産量を占めた。石油生産会社であるサウジアラムコとトタルは、サウジアラビアにおける合弁事業SATORPの拡大に合意した。これにより、今後数年間で市場における製油所用触媒の需要が増加する見込みである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製油所用触媒市場の主要企業一覧

主要企業の生産能力拡大による地位強化

世界市場における主要企業は、アルベマール・コーポレーション、BASF SE、ハルドール・トプソーA/S、ハネウェル・インターナショナル、クラリアントである。アルベマール社は、主に石油精製向けFCC触媒処理を提供する市場主要企業の一つである。同社はまた、水素化処理および触媒改質製造ユニットも保有している。次に、ハルドール・トプソー社は、水素化処理による精製に最新かつ改良された技術を採用している。プロファイル対象企業は、競争優位性を獲得するため、グローバル展開・生産能力拡大、新製品開発、技術進歩への投資などの戦略を採用している。

主要企業プロファイル一覧

- アルベマール・コーポレーション(米国)

- BASF SE (ドイツ)

- Haldor Topsoe A/S(デンマーク)

- Honeywell International Inc.(米国)

- クラリアント (スイス)

- アクセン(フランス)

- ジョンソン・マッセイ(英国)

- 中国石油化工株式会社(中国)

- ロイヤル・ダッチ・シェル・ピーエルシー(オランダ)

- アルケマ(フランス)

- 安騰化工有限公司(中国)

- その他の主要企業

業界の主な動向

- 2023年1月 – アルベマール・コーポレーションは、特殊化学品、精製、石油化学分野向けにカスタマイズされた高度な触媒ソリューションを提供する完全子会社「ケトジェン」のブランド立ち上げを発表しました。

- 2021年2月 –バーラト石油公社の子会社であるヌマリガル製油所株式会社(NRL)は、ヌマリガル製油所拡張プロジェクト(NREP)のガソリンブロック向け先進技術供給先としてアクセンズを選定した。同社は製油所能力を年間9000キロトンに拡張する計画である。

- 2020年9月 – クラリアントは中国における新たな触媒生産拠点の建設を発表。同社は多額の投資を行い、中国における地位をさらに強化すると同時に、現地顧客基盤への支援能力も向上させる。この生産施設ではプロパン脱水素化用CATOFIN触媒を製造する予定。

レポート対象範囲

An Infographic Representation of 製油所触媒市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本グローバル製油所用触媒市場レポートは、市場の詳細な分析を提供し、主要企業、用途、種類などの重要な側面に焦点を当てています。また、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した様々な要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.8% |

|

単位 |

価値(10億米ドル);数量(キロトン) |

|

セグメンテーション |

種類別

|

|

用途別分類

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に52億米ドルであり、2034年までに56億2000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は18億8,000万米ドルであった。

年平均成長率(CAGR)3.8%で成長し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

アプリケーションに基づいて、FCCは主要なセグメントです。

輸送アプリケーションの燃料に対する需要の増加は、市場の成長を促進すると予想されます。

Albemarle Corporation、BASF SE、Haldor Topsoe A/S、Honeywell International Inc.、およびClariantは、いくつかの主要なマーケットプレーヤーです。

アジア太平洋地域は2025年に世界市場を支配しました。

高オクタン燃料の需要の高まりは、製品の採用につながる駆動要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

関連レポート