米国電柱市場規模、シェア、業界分析、設置タイプ別(新規および交換)、柱サイズ別(40フィート未満、40フィート~70フィート、70フィート以上)、材質別(鋼鉄、コンクリート、複合材、木材)、用途別(送電線、配電線、通信線、その他)、および国別予測(2024~2032年)

主要市場インサイト

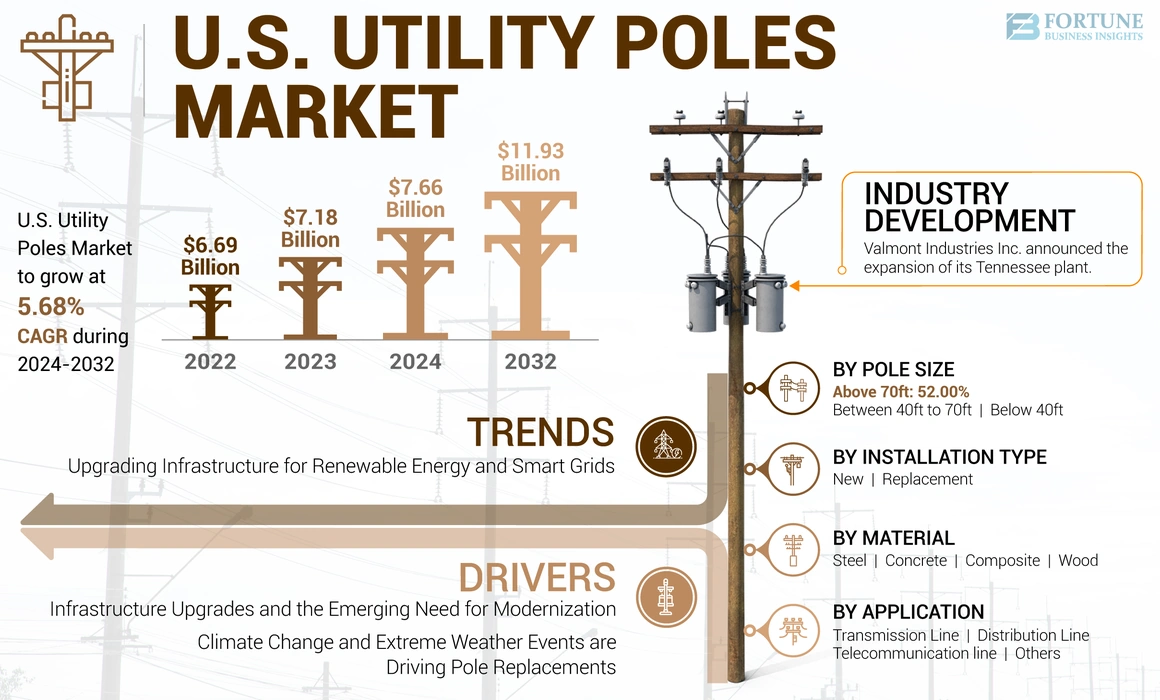

米国の電柱市場規模は2023年に71億8,000万米ドルと評価された。市場は2024年に76億6,000万米ドルに達し、2032年までに119億3,000万米ドルに達すると予測されており、予測期間中のCAGRは5.68%を示す。

米国のユーティリティポール市場は、インフラ投資の増加、都市化、および電力網の近代化により、着実な成長を遂げています。成長するエネルギー需要と統合をサポートするために、電力網のアップグレードと拡大に多大な投資が行われています再生可能エネルギーソース。これには、老化ポールの交換と、高度なテクノロジーをサポートするための新しいインフラストラクチャの設置が含まれます。したがって、市場は、技術の進歩、持続可能性の需要の向上、および重要なインフラ開発投資によって駆動される動的変革の時代を目撃しています。

Covid-19のパンデミックは、米国のユーティリティポール市場に大きな影響を与え、主にサプライチェーンと建設のタイムラインに影響を与えました。パンデミックの最中に、封鎖と制限が製造と輸送を混乱させ、ユーティリティポールの生産に不可欠な木材や鋼などの原材料の不足につながりました。さらに、社会的距離の測定の実施により、建設およびメンテナンスプロジェクトが遅くなり、新しい設備と修理の両方が遅れました。その結果、公益事業会社はコストの増加とプロジェクトの遅延に直面し、運用効率と予算配分に影響を与えました。

米国のユーティリティポール市場の動向

再生可能エネルギーとスマートグリッドのためのインフラストラクチャのアップグレード

再生可能エネルギー源への移行と電気網の近代化は、市場に大きな機会をもたらします。米国がソーラーや風などのより多くの再生可能エネルギー源をグリッドに統合するようになると、これらの変更をサポートできるインフラストラクチャの必要性が高まっています。さらに、デジタルテクノロジーを使用して電気の需要を監視および管理するスマートグリッドの開発には、アップグレードが必要ですユーティリティポール新しいテクノロジーをサポートし、グリッドの信頼性を向上させるための関連インフラストラクチャ。

たとえば、カリフォルニアの野心的な再生可能エネルギー目標は、アップグレードされたユーティリティインフラストラクチャの必要性を促進しています。 2045年までに100%のクリーンエネルギーに対する州のコミットメントは、ユーティリティがグリッドを強化し、ユーティリティポールの容量を増やして、新しいタイプの発電と流通を処理することです。 2023年8月現在、カリフォルニア州の公益事業委員会(CPUC)は、これらの目標をサポートするためにグリッド近代化に積極的に投資しています。これには、太陽と風力の増加に対応するための新しいユーティリティポールと機器の設置が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国のユーティリティポール市場の成長要因

インフラストラクチャのアップグレードと近代化の新たなニーズが市場の成長を促進しています

米国は引き続き老化したインフラストラクチャの近代化に投資しており、時代遅れのユーティリティポールをより耐久性のある効率的なオプションに置き換えるという大きな推進力があります。これには、従来の木製の極からコンクリートや複合材料の極などの高度な材料への移行が含まれます。このシフトは、配電の信頼性と安全性を高めるだけでなく、再生可能エネルギー源、街路照明、グリッドテクノロジーの統合にも役立ちます。米国の多くのユーティリティポールは数十年前のものであり、20世紀半ばの急速なインフラストラクチャの拡大期間中に設置されました。これらのポールが老化するにつれて、彼らは障害を引き起こしやすくなり、交換または現代の基準へのアップグレードを必要とします。

さらに、米国は多額の投資を行っていますスマートグリッドセンサー、通信デバイス、自動制御システムなどの新しいテクノロジーをサポートできるユーティリティポールなど、インフラストラクチャのアップグレードを必要とするグリッド効率と信頼性を向上させるための技術。

2023年、DOEのGrid Deployment Office(GDO)が管理するGrid Resilience and Innovation Partnerships(GRIP)プログラムは、気候変動によって悪化した自然災害や極端な天候の影響を減らすために電気グリッドを近代化するためにさまざまな活動に資金を提供しました。これは、より広範な105億米ドルのグリッププログラムの下での最初の選択である34億6,000万米ドルを超えて発表されました。

気候変動と極端な気象現象は、米国で極交換を推進しています

ハリケーン、山火事、激しい嵐などの極端な気象現象の頻度と厳しさの増加は、より回復力のあるユーティリティポールの必要性を強調しています。ユーティリティは、インフラストラクチャをアップグレードして、これらの条件に耐えることに焦点を当てています。これには、環境ストレスに対してより耐性があるように設計されたポールを使用して、天候関連の損害に関連する停止やメンテナンスコストのリスクを減らすことが含まれます。

米国周辺では、オーバーヘッド送電線の脆弱性に対処することは、気候が悪化するにつれて悪化する多くの問題の1つです。米国のエネルギー部門およびその他のユーティリティ部門の専門家によると、悪天候によって引き起こされる重力線の地域での全体的な電気的停止は、米国経済の平均で330億米ドル以上で、特に悪天候の年で330億米ドルを超えています。

NOAA国立環境情報センター(NCEI)は、2022年に米国中の費用のかかる災害と極端な1年を確認する2022億ドルの災害報告を発表しました。 2022年は、2020年の22のイベントと2021年の20のイベントに次いで、1年で3番目に高い数十億ドルの災害で2017年と2011年との3方向のタイになります。

抑制要因

米国の環境規制と持続可能性の懸念は、大きな抑制です

米国の環境規制と持続可能性の懸念の増加は、米国の公益事項ポール市場シェアの主要な制約の1つです。環境規制がより厳しくなるにつれて、より持続可能で費用対効果の高いソリューションと材料を採用するというユーティリティポール業界に圧力が高まっています。たとえば、処理された木材などの伝統的な材料の使用は、化学防腐剤と生態系への影響に関する懸念のために精査されています。ユーティリティポール、特にクレオソートなどの防腐剤で治療されたものは、廃棄とリサイクルに関して課題を引き起こします。規制には、費用がかかり複雑な安全な廃棄方法またはリサイクルプロセスが必要になる場合があります。

たとえば、クレオソート処理極の廃棄には、環境汚染を防ぐための特別な取り扱いと廃棄手順が含まれ、ポール管理の全体的なコストが増加します。ユーティリティとメーカーは、これらの極の処分を管理し、新しい規制に準拠した代替治療または材料に切り替えるために、より高いコストに直面しています。

さらに、より環境に優しい素材の開発と採用を推進しています。複合または、より高いコストと技術的課題を伴う可能性のあるリサイクル材料。このシフトは、製造業者と公益事業会社に財政的および物流的なハードルを生み出し、市場の成長を遅らせ、運用コストの増加を潜在的にすることができます。全体として、規制および環境のコンプライアンスコストの増加は、米国のユーティリティポール市場の成長を妨げる可能性があります。

米国のユーティリティポール市場セグメンテーション分析

インストールタイプ分析により

交換タイプは、インフラストラクチャの老化と近代化の増加により、市場を支配しています

インストールタイプに基づいて、市場は新規および交換にセグメント化されています。

交換セグメントは、インフラの老化と近代化の需要により、市場を支配しています。既存の極の交換は、主に老化インフラストラクチャによって動機付けられており、現在の安全基準と技術的需要を満たすためにアップグレードが必要です。多くの極、特に木製の極は、寿命と回復力を改善するために、鋼や複合などのより耐久性のある材料に置き換えられています。

新しいポールの設置は、特に強化された配電の需要と都市部と郊外の成長において、インフラストラクチャの拡大によって推進されています。通信サービスは上昇しています。このセグメントは、再生可能エネルギー源とスマートグリッドテクノロジーをサポートするためにグリッドを近代化することを目的としたイニシアチブによっても強化されています。

ポールサイズ分析による

70フィート以上のポールサイズは、ユーティリティセクターでのアプリケーションがさまざまなものであるため、大きなシェアを占めています

極サイズに基づいて、市場は40フィート未満、40フィートから70フィート、70フィート以上に分割されます。

70フィート以上の極サイズが市場を支配しています。これは、通常、高電圧透過ポール、分布ポール、および大規模なインフラストラクチャプロジェクトで使用されているためです。これらの背の高い極の需要は、主に長距離の電力伝達、エネルギーグリッドの拡張、および電気負荷の増加を処理するためのインフラストラクチャの補強をサポートする必要性によって推進されています。

住宅および小さな商業地域でよく使用される40フィート未満のポールの場合、市場は地元のインフラの開発とメンテナンスのニーズの影響を受けます。これらの短い極は、新しいテクノロジーまたは増加した負荷需要に対応するために更新または拡張を必要とする既存のユーティリティネットワークのあるエリアに頻繁に設置されます。

40〜70フィートのポールは、中規模の商業および産業ゾーン、郊外地域など、幅広いアプリケーションに対応しています。ここでの駆動要因には、都市の拡大、インフラストラクチャの近代化、および再生可能エネルギー源の統合が含まれます。これにより、多くの場合、既存の配電ラインやアップグレードをサポートするためにポールの設置が必要です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料分析による

輸送が簡単で設置が少ないため、木材は市場を支配しています

材料に基づいて、市場は鋼鉄、コンクリート、複合、木材に分割され、輸送と設置が容易なため、木材が市場を支配しています。これはかなりの要因です。木製の極は、主に農村部や開発の少ない地域で使用されています。しかし、木材の極の市場は、寿命、維持、環境損害に対する感受性に関する懸念によってますます挑戦されています。また、老化した木製の極をより耐久性のある代替品に置き換えるという規制圧力が高まっており、信頼性と安全性を確保しています。

鋼鉄の極は、耐久性、強度、およびメンテナンスの低い要件のためにますます人気があります。それらはしばしば高電圧のために選ばれます伝送ラインそして、厳しい気象条件になりやすい地域。スチールポールの市場は、近代的で大容量のパワーと通信システムをサポートできる堅牢なインフラストラクチャの必要性によって推進されています。

アプリケーション分析による

配送ラインは、米国の都市部での電力需要の増加により、アプリケーションセグメントを支配しています

アプリケーションに基づいて、市場は送信ライン、流通ライン、通信ラインなどにセグメント化されています。

分配ラインは、スマートグリッドテクノロジーをますます取り入れている市場の大部分を占めています。さらに、信頼できる高品質の力に対する消費者需要の増加と、スマートテクノロジーを通じてエネルギー消費を管理する能力は、流通ポールの革新と需要を促進しています。

トランスミッションラインは、2番目の主要なアプリケーションセグメントです。極端な気象現象やサイバー脅威への送電ネットワークの回復力を高めることは、ますます重要になっています。これは、このセグメントの成長の主要な要因です。

通信セクターの場合、スマートグリッドテクノロジーの成長と、堅牢な通信インフラストラクチャのためのリアルタイムデータ処理の必要性需要。モノのインターネット(IoT)また、電気通信ネットワークのグリッドドライブの進歩のスマートデバイスとセンサーの接続要件の増加により、これらのポールの需要が促進されています。

主要業界のプレーヤー

激しい競争と価格の圧力は、電力ユーティリティセクターの統合を促進します

電力ユーティリティ業界は継続的に統合されており、多数の小規模プレーヤーを生み出しています。したがって、市場は非常に競争力があります。市場の主要なプレーヤーは、ユーティリティポールや関連製品を製造、配布、市場に出す幅広い企業と競合しています。市場は、メーカー間の激しい価格競争と、明確な製品機能がないことにより制限されています。ただし、企業は市場でさらに拡大することに注力して、より高い市場シェアを獲得しています。たとえば、2022年9月と2023年8月に、Stella-Jones Inc.は、それぞれTexas Electric Cooperatives、Inc。およびBaldwin Pole and Piling Company、Inc。のすべての資産を購入するための完全な合意を締結しました。

米国のトップユーティリティポール企業のリスト:

- Valmont Industries、Inc(米国)

- Pelco Structural、LLC(米国)

- ステラ・ジョーンズ(カナダ)

- ベルランバー&ポール(米国)

- Nello Corporation(米国)

- Saber Industries、Inc。(私たち。)

- クリエイティブコンポジットグループ(私たち。)

- ストレスクレットグループ(カナダ)

- コッパーズ(米国)

- Nov Inc.(米国)

主要な業界開発:

- 2024年5月:Valmont Industries Inc.は、ユーティリティおよび輸送部門向けの会社の設計された鉄骨構造の生産を強化するためのテネシー工場の拡大を発表しました。 Valmontは、生産能力を高めるために、今後5年間で600万米ドル以上の工場に投資しています。

- 2023年8月:Stella-Jones Inc.は、Baldwin Pole and Piling Company、Inc。のWood Utility Pole Manufacturing Businessのすべての資産を47.41百万米ドルで取得しました。ボールドウィンは、アラバマ州ミネットのアラバマ州とミシシッピ州ウィギンズの施設を備えた南黄色の松の棒治療会社です。

- 2023年3月:バルモントは、ソーラーLED照明とスマートポールソリューションの大手プロバイダーであるClearworldとのパートナーシップに署名しました。このパートナーシップにより、バルモントユーティリティは、リソースを節約し、生活を改善しながら、顧客に適しています。また、ClearWorldのインフラストラクチャソリューションを拡張して、コミュニティの回復力に意識的かつ永続的な影響を与え、幅広いクライアントにサービスを提供します。

- 2022年9月:Bell Lumber&Pole Companyは、ワシントン州ベリンガムのユーティリティポール生産者およびサプライヤーであるOESER Companyの資産を取得しました。この買収により、同社は北米のユーティリティポールの大手サプライヤーとしての地位をさらに確立し、太平洋岸北西部での存在を前進させることもできます。

- 2022年3月:Saber Industries Inc.は、亜鉛メッキ工場を含む2,500万米ドルの拡張を開始する予定でした。この植物により、Saberはスーシティのユーティリティポールを亜鉛メッキできるようになります。これは、大きな酸と化学物質の大きな構造を浸すことを含むプロセスで、銀仕上げと腐食に対する保護を与えます。

報告報告

米国のユーティリティポール市場調査レポートは、市場の詳細な分析を提供します。主要なキープレーヤー、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。その上、このレポートは、市場動向の競争環境に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 5.68% |

|

ユニット |

価値(10億米ドルとKユニット) |

|

セグメンテーション |

インストールタイプによって

|

|

ポールサイズによって

|

|

|

素材によって

|

|

|

アプリケーションによって

|

|

|

州によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2023年の市場規模は71億8,000万米ドルであった。

予測期間(2024年~2032年)において、市場は年平均成長率(CAGR)5.68%で成長すると見込まれる。

アプリケーションセグメントの流通ラインは、市場をリードすると予想されます。

インフラストラクチャのアップグレードと米国の近代化の新たなニーズは、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Koppers、Stella-Jones、Valmont Industries、Inc。です。

米国市場規模は2032年までに119億3,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 168