空中オプトロニクスの市場規模、シェア&業界分析、航空機の種類(固定翼、ロータリーウィング、都市の空気の移動性、無人航空機車両)、アプリケーション(商業、軍事、およびスペース)、テクノロジー(マルチスペクトルおよびハイパースペクトル)、システム(偵察システム、ターゲットシステム、ターゲティングシステム、検索、宣教システム、特別なシステム、ガイの検出システム、ターゲットシステム、宣教システム、ガイの検出システム)エンドユーザー(アフターマーケットとOEM)、および地域予測、2024-2032

主要市場インサイト

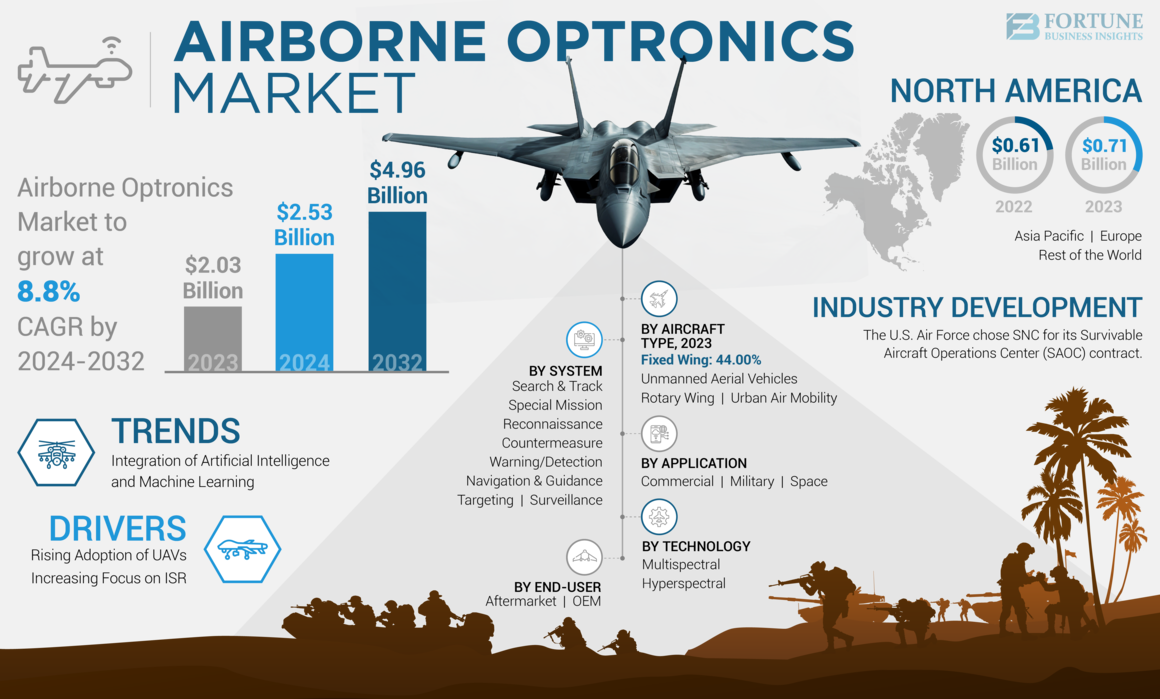

世界の航空機搭載用光電子機器市場規模は2023年に20億3,000万米ドルであり、2024年から2032年にかけて年平均成長率(CAGR)8.8%で成長し、2024年の25億3,000万米ドルから2032年には49億6,000万米ドルに達すると予測されている。北米は2023年に34.98%の市場シェアを占め、航空機搭載用オプトロニクス市場を支配した。

Airborne Optronicsは、光学技術と電子技術を組み合わせて、空中監視、ナビゲーション、およびターゲティング機能を強化する技術です。デジタルイメージングシステム、赤外線センサー、レーザー範囲ファインダー、その他の電子センサーを使用して、画像をキャプチャし、データを分析し、オペレーターに表示します。このテクノロジーは、有人航空機と無人航空機の能力を改善するために使用され、安全性の向上、ナビゲーションの改善、監視の強化などの利点を提供します。

ロシア・ウクレーン戦争は、空中のオプトロニクス市場に大きな影響を与えました。戦争は、Covid-19パンデミックからの世界的な経済回復を混乱させました。これにより、経済制裁、商品価格の急増、サプライチェーンの混乱が発生し、世界中の商品やサービス全体のインフレが引き起こされました。

日本のエアボーンオプトロニクス市場インサイト

日本では、空中からの情報収集や監視能力をより高い精度で確保したいというニーズが強まる中、エアボーンオプトロニクスへの関心が着実に高まっています。求められているのは、昼夜や気象条件に左右されず、鮮明な映像やデータを安定して取得でき、航空機・無人機の運用に自然に組み込める“信頼性の高い光学・センサー技術”です。防衛・国境監視・災害対応など幅広い用途で、赤外線、レーザー、画像処理技術の進化が注目され、装備の軽量化や省電力化、リアルタイム解析との連携も重要視されています。本レポートでは、世界のエアボーンオプトロニクス市場の動きが、日本の航空監視能力や関連技術開発にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

Airborne Optronics Marketの概要とキーメトリック

市場規模と予測:

- 2023年市場規模:20億3,000万米ドル

- 2024年市場規模:25億3,000万米ドル

- 2032年予測市場規模:49億6,000万米ドル

- 年平均成長率(CAGR):8.8%(2024年~2032年)

市場占有率:

- 北米は、2023年に34.98%のシェアで空中オプトロニクス市場を支配し、高度な防衛支出、高度なマルチスペクトル/ハイパースペクトルイメージング技術の採用、およびノースロップグラマン、FLIRシステム、L3HARRISテクノロジーなどの主要なプレーヤーの存在によって推進されました。

- 航空機の種類ごとに、固定翼プラットフォームは、監視、偵察、およびターゲティング操作での広範な使用により、最大のシェアを保持することが期待されています。

重要な国のハイライト:

- 米国:AIとMLを空中オプトロニクスシステムに統合して、ISR(インテリジェンス、監視、偵察)および防衛アプリケーションの精度ターゲティング機能を強化することに焦点を当てます。

- フランスとドイツ:Thales、Safran、Hensoldtなどの企業が多宇宙および赤外線センサーの開発をリードしている強力な航空宇宙と防衛業界の存在。

- 中国とインド:防衛予算の増加と軍事近代化プログラムは、国境警備および領土監視ミッションのためのUAVベースのオプトロニクスの採用を促進します。

- イスラエル:UAVおよびロータリーウィング航空機向けのコンパクトな電気光学および赤外線システムの先駆者であり、国内防衛市場と輸出市場の両方をサポートしています。

Airborne Optronics市場の動向

市場の成長を推進するための機械学習と人工知能(AI)の統合

などの高度なコンピューティングテクノロジー人工知能(AI)また、機械学習(ML)は、光電子システムでデータを処理および分析する方法を変換できます。人工知能と機械学習アルゴリズムを使用して、空中光学はより良いオブジェクト検出、オブジェクト追跡、意思決定を実現します。

たとえば、人工知能に基づいた画像分析を使用すると、オプトロニックシステムは、人間のワークロードを低下させる高い精度で対象のオブジェクトを自動的に識別および分類できます。たとえば、2022年6月、Global Electro-Optical Equipment Supplier HGHはGaia人工知能技術を導入しました。この革新的なAI処理は、パノラマサーマル画像のオブジェクトを自動的に分類するために、市場にユニークな機能をもたらします。 AIモジュールは、海上、土地、および航空監視アプリケーションに適合した3つの独自のニューラルネットワークを使用しています。さまざまなサイズの長距離オブジェクトとオブジェクトを分類します。これにより、広範囲の偽アラームの数が大幅に減少し、ユーザーの日常業務が簡素化されます。さらに、GaiaのAIの利点は、環境条件に関係なく、優れた画質の昼夜を確保するI2QTM画像処理ライブラリです。

さらに、AIと機械学習はターゲティングおよびガイダンスシステムに統合されており、より正確で動的なターゲットの獲得とエンゲージメントを可能にします。これは、迅速な意思決定が重要な高速戦闘シナリオで特に価値があります。したがって、人工知能の増殖と機械学習さまざまな業界の技術により、航空機の光学メーカーは、インテリジェントで自律的なシステムを開発する機会を提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

空中オプトロニクス市場の成長要因

市場の成長を促進するために、無人航空機(UAV)の採用の急増

航空市場の成長は、ドローンと呼ばれるUAV(無人航空機)の数の増加によって推進されています。これらの汎用システムは、商業部門と軍事部門の両方で幅広いアプリケーションで広く使用されています。 UAVには、赤外線(IR)カメラや電気光学(EO)などの洗練されたオプトロニクスシステム、ターゲティングシステム、およびレーザー範囲ファインダーが効果的に実行される必要があります。これらのオプトロン技術は、さまざまな運用環境での監視、状況認識、ターゲットの獲得、偵察など、重要なミッションを実行する際にUAVを促進します。

さらに、大手アビオニクス企業は、UAV向けの高度なアビオニクスを開発するために協力しています。たとえば、2022年11月、Safran ElectronicsとDefenseは、Euroflir 610航空機の電気光学システムの開発と提供のために、Leonardo S.P.A.とEuroDroneプログラムへの契約を結びました。 Euroflir 410モデルに基づいて、Euroflir 610は、ヨーロッパの男性UAVのISTAR(インテリジェンス、監視、ターゲットの獲得、偵察)ミッションで重要な役割を果たしています。正確なターゲットジオロケーションやマルチスペクトル望遠鏡などの高度な機能により、さまざまな環境条件で優れたターゲット検出機能と観測機能を提供します。このような開発により、予測期間中にアビオニクスの市場規模がさらに増えます。

市場の成長を推進するための知性、監視、偵察(ISR)に焦点を当てる

現代のセキュリティ環境では、効果的なISR(知性、監視、偵察)の重要性がますます重要になっています。法執行機関と軍事機関の両方が、状況認識を改善し、潜在的な脅威を監視し、重要な情報を収集するためのISR能力に大きく依存しています。 Airborne Optronicシステムは、これらのISR操作で重要な役割を果たします。データ処理と高解像度のイメージング機能を備えた高度な赤外線および電気光学センサーにより、さまざまな環境でのリアルタイム追跡、データ収集、ターゲット追跡が可能になります。反テロリズムの取り組み、国土安全保障の懸念、国境管理などの要因に妨げられるISRの運用に重点が置かれ、高度なアビオニクスソリューションの需要のエスカレートに直接貢献しています。

さらに、光学センサーサプライヤーは、さまざまなISRミッション用のセンサーを多数の航空機に装備することに熱心です。たとえば、2023年5月、センサーソリューションのプロバイダーであるHensoldt AGと、ブラジルの会社であるAeromotは、Advanced Sensorテクノロジーを装備した航空機の設置に関する合意をインクにしました。この契約は、「MissionGrid」ミッションシステムの配信と統合に焦点を当てています。これには、「Argos II」Optron観測システム、「PreciSR-1000」レーダー、および動作に必要なデータリンクが含まれます。ダイヤモンド航空機DA62 MPPに統合されたMissionGridにより、航空機は高度なISRミッションを実行できます。 2025年に開始されたポルトアレグレに拠点を置くAeromotは、DA62を生産する独占的権利を有すると予想されています。この契約により、Hensoldt AGは、ISRミッションに非常に要求されたプラットフォームで「MissionGrid Airborne Mission System」を提供することができます。このような開発により、空中オプトロニクス市場の成長がさらに促進されます。

抑制要因

複雑なメンテナンスと機器の設置の課題は、市場の成長を妨げます

エアロオプトロニクス機器の複雑なメンテナンスと設置は、市場の拡大を制限する大きなコストと課題を生み出します。通常、これらのシステムは、UAV(無人航空機)、航空機、衛星などのさまざまなスペースプラットフォームに統合されており、独自の複雑さと施設の要件があります。最も重要な課題の1つは、オプトロニックシステムと既存のフライトプラットフォームへの物理的な統合です。これらの施設は、多くの場合、他の船上システムとの適切な操作とシームレスな統合を確保するために、特別な専門知識、カスタムデザイン、広範なテストが必要です。このプロセスは労働集約的で時間がかかるため、全体的なコストが増加します。

さらに、電磁干渉、極端な温度、振動など、航空機のプラットフォームで見られる厳しい動作環境は、オプトロンデバイスの大きな需要を生み出します。これらのシステムは、メンテナンスおよび設置手順のコストと複雑さを増加させる耐用体のために設計する必要があります。航空機のオプトロニクスのメンテナンスおよび修理手順は高価です。これらのシステムには、通常のソフトウェアの更新、キャリブレーション、および使用による損傷による部品の交換が必要です。これらの課題を緩和するには、オプトロニックエンドユーザーとメーカーが高度なメンテナンスサービスに投資する必要があります。サプライチェーンマネジメントシステム、およびこれらのシステムに関連する全体的な費用をエスカレートする専門的なトレーニングプログラム。

空中オプトロニクス市場セグメンテーション分析

航空機タイプ分析による

製品が監視、識別、インテリジェンスコレクション、およびターゲティングにおいて強化された機能を提供するため、固定翼セグメントが支配的です

航空機の種類により、市場は固定翼、ロータリーウィング、都市の空気移動度、無人航空機で調査されています。

固定翼セグメントは、2023年に最大の市場シェアを保持していました。固定翼市場は、より広範な空borneオプトロニクス業界内の重要なセグメントです。固定翼航空機には、監視、識別、インテリジェンスコレクション、およびターゲティングの能力を高めるために、さまざまなオプトロニクスシステムが装備されています。

ロータリー翼セグメントは、2024年から2032年にかけて最速の成長を経験することが期待されています。セグメントの成長は、軍事および商業用途における高度な監視および偵察能力に対する需要の増加によるものです。ヘリコプターなどのロータリーウィング航空機は、垂直の離陸と着陸、ホバリング、および正確な操縦性を必要とするタスクに特に役立ち、捜索救助、医療避難、軍事作戦などのさまざまなミッションに適しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

より良い状況認識、精密ターゲティング、および電子戦能力の向上に対する需要の増加は、軍事セグメントの成長を高めます

アプリケーションにより、空中オプトロニクスの市場は商業、軍事、および空間に分かれています。

軍事セグメントは、2023年に最大の市場シェアを保有していました。軍事近代化イニシアチブは、高度な監視と偵察能力の需要を促進することにより、市場の成長に大きく影響します。これらのイニシアチブには、防衛能力を高め、軍事優位性を維持するために、オプトロニクスシステムを含む最先端のテクノロジーで空中プラットフォームをアップグレードすることが含まれます。国家が防衛軍の近代化に投資するため、高解像度のイメージング、長距離ターゲット検出、昼夜の視覚機能、さまざまなミッションシナリオへのシームレスな統合などの機能を提供する、汎用性が高く、コンパクトで高性能な空中オプトロニクスシステムが必要になります。

商業セグメントは、2024年から2032年にかけて最速の成長を経験することが期待されています。このセグメントは、商業航空からの需要の増加、都市の空気移動の拡大、安全性と効率性、政府の支援と規制などの焦点の向上など、いくつかの要因により成長しています。

技術分析による

広いスペクトルカバレッジとデータ融合機能により拡張するマルチスペクトルセグメント

テクノロジーにより、市場はマルチスペクトルとハイパースペクトルに分割されます。

マルチスペクトルセグメントは2023年に市場を支配していました。マルチスペクトル市場は、確立された費用対効果の高い性質のために拡大しており、さまざまなセクターで多用途のアプリケーションを提供しています。このテクノロジーは、幅広いスペクトルカバレッジとデータ融合機能を提供し、空中オプトロニクスシステムでの採用を促進します。中波および長波赤外線を使用して軍事ターゲットを効率的に検出および追跡する能力、オブジェクトに固有の放射を測定し、外部光源とは独立して動作することは、監視、偵察、ターゲットの識別などのアプリケーションの成長に貢献します。

ハイパースペクトルセグメントは、2024年から2032年にかけて最速の成長を経験すると予想されます。 Hyperspectral Optronics市場は、詳細なスペクトル情報をキャプチャする能力により成長しており、さまざまなアプリケーションでオブジェクトや材料を正確に識別できるようにしています。この技術は、ターゲットの正確な識別が重要な防衛および監視アプリケーションに特に役立ちます。高度な防衛能力に対する需要の高まりとの採用の増加無人航空機(UAV)また、ハイパースペクトルオプトロニクス市場の成長を促進しています。

システム分析による

偵察システムセグメントは、軍事アプリケーションからの需要の増加により市場を支配しました

システムに基づいて、市場は偵察システムに分割され、システム検索と追跡システム、監視システム、警告/検出システム、カウンターメジャーシステム、ナビゲーションとガイダンスシステム、特別ミッションシステムをターゲットにしています。

偵察システムセグメントは、2023年に最高の市場シェアを保持し、高度なインテリジェンス、監視、および偵察(ISR)能力の需要の増加が空中intelligence情報システムの成長を促進するため、2024年から2032年にかけて最速の成長率を示す態勢が整っています。マルチセンサーシステムの統合、小型化、およびリアルタイムデータ処理の必要性により、このセグメントの拡張がさらに促進されます。

エンドユーザー分析による

航空機の生産の増加と新しいプラットフォームへの高度な光学システムの追加がOEMセグメントの成長を促進します

エンドユーザーによって、空中オプトロニクスの市場はアフターマーケットとOEMに断片化されています。

OEMセグメントは、2023年に最大の市場シェアを保持しました。OEMセグメントは、2023年に空borneオプトロニクス市場の大部分を占めており、これらの高度な技術を新しい航空機の生産に直接統合するという強い需要を強調しています。技術の進歩により、軽量でコンパクトなオプトロニクスシステム、無人航空機(UAV)の重要なコンポーネント、およびより小さな航空機の作成が可能になりました。マルチスペクトルおよびハイパースペクトルイメージングテクノロジーの開発により、空中オプトロニクスシステムの機能が大幅に向上しました。これらの技術は、詳細なデータと高解像度の画像を提供し、状況認識と監視機能を改善します。

アフターマーケットセグメントは、2024年から2032年にかけて最速の成長を経験することが期待されています。元の機器メーカー(OEM)セグメントは依然として市場を支配していますが、アフターマーケットの重要性が高まっています。長期にわたってオプトロニクスシステムのパフォーマンスを維持するのに役立つ重要なメンテナンス、修理、アップグレード、および改造サービスを提供します。

地域の洞察

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分割されています。

North America Airborne Optronics Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は、最大の空中オプトロニクス市場シェアに貢献すると予測されています。地域の成長は、技術的に進歩したオプトロニクスの急速な進歩と、商業航空機の需要の増加と、ノースロップグラマンコーポレーション、Flirシステム、ロッキードマーティン、L3harrisテクノロジー、コリンズ航空宇宙などの主要なプレーヤーの存在と相まって駆動されます。

ヨーロッパ市場は、英国、フランス、ドイツなどの国々で確立された航空宇宙産業の存在によって推進されたグローバル市場の重要なプレーヤーです。欧州防衛軍は、高度なオプトロニクスシステムの開発と統合を優先して、監視と偵察能力を強化します。

アジア太平洋市場は、中国やインドなどの国での防衛支出と近代化の取り組みの増加によって急速に成長しています。この地域の地政学的なダイナミクスと領土の懸念は、最先端のオプトロニクスシステムを備えた高度な空中プラットフォームの需要に貢献しています。アジア太平洋メーカーも重要なプレーヤーとして浮上しており、グローバルなサプライチェーンに貢献しています。先住民族のオプトロニクス機能の開発と、国際的なパートナーとのコラボレーションの促進に焦点を当てているため、地域は空中オプトロニクス技術の未来を形作る重要なインフルエンサーとして位置付けられています。

ラテンアメリカと中東とアフリカを含む世界の他の地域の市場は、今後数年間で大きな成長の可能性を記録すると予想されています。中東地域は、進行中の軍事近代化プログラムと高度な監視と偵察能力の必要性により、空中オプトロニクスの主要な市場です。イスラエル、サウジアラビア、UAEなどの国々は、オプトロニクス技術に多額の投資を行っています。ラテンアメリカは、国境監視、薬物阻止、および災害対応能力の必要性に起因するオプトロニクスの新興市場でもあります。ブラジルやメキシコなどの国々は、軍事および法執行機関のために空中オプトロニクスに投資しています。

主要業界のプレーヤー

主要市場のリーダーは、製品ラインを拡大するために研究開発に多額の投資をします

グローバル航空機オプトロニクス市場で事業を展開している大企業の一部は、ノースロップグラマンコーポレーション、タレスSA、サフランSA研究Teledyne Flir LLC、Elbit Systems Ltd.、Leonardo S.P.A.、Lockheed Martin Corporation、Hensoldt AG、Collins Aerospace、L3Harris Technologiesが産業の成長と開発に大きく貢献しています。主要なプレーヤーは、高度で最先端の空中オプトロニクステクノロジーを開発するために、研究開発に多額の投資を行っています。これには、マルチスペクトルイメージングやハイパースペクトルイメージング、AI/機械学習統合、軽量/コンパクトシステム設計などの分野の革新が含まれます。また、主要なプレーヤーは、市場のリーチを拡大し、新しいテクノロジーにアクセスし、競争力を強化するために、合併、買収、および共同パートナーシップにも関与しています。

トップエアボーンオプトロニクス企業のリスト:

- L3Harris Technologies、Inc。、(米国)

- サフラン(フランス)

- Elbit Systems Ltd (イスラエル)

- Hensoldt AG(ドイツ)

- Northrop Grumman Corporation(米国)

- ロッキードマーティンコーポレーション(米国)

- コリンズ航空宇宙(米国)

- Flir Systems、Inc。(米国)

- タレス(フランス)

- レオナルドS.P.A. (イタリア)

主要な業界の開発:

- 2024年5月 - 米国空軍は、生存可能な航空機運用センター(SOOC)契約のために、エリートミッションシステム統合の専門知識で知られるグローバル航空宇宙および防衛会社であるSNCを選択しました。数十億ドルの賞の一環として、SNCはUSAFの既存のE-4B「ナイトウォッチ」航空機を近代化し、供給します。この高度に専門化された航空機は、大統領(POTUS)、国防長官(SECDEF)の航空司令部センター、および全国の緊急時に継続的な重要な指揮、管理、通信(C3)を提供するための共同参謀長(CJCS)の議長として機能します。

- 2024年4月 - オランダの軍事調達機関コマンドマテリアルとIT(コミット)は、さらに7回のThales Ground Master 200マルチミッションコンパクトレーダー(GM200 mm/C)と2つの追加システムの契約を授与しました。契約は、2019年の初めに注文された9 GM 200 mm/Cレーダーに続きます。

- 2023年2月 - センサーソリューションプロバイダーのHensoldtは、ドイツとフランス語の武器プロジェクトFCA(= Future Combat Air System)で、新しいタイプのセンサーネットワークの重要な重要な要素の開発を開始しました。ドイツのFCMS GBR(FCMS = Future Combat Mission System)コンソーシアムのメンバーとして、Hensoldtは、レーダー、インテリジェンス、自己監視、自己監視、オプティクス、および感覚技術の大規模なネットワークのデモンストレーターの開発のために、フランス調達局DGAから約1億860万米ドルの契約を受け取りました。

- 2022年11月-Safran Electronics and Defenseは、Eurodroneプログラムの高性能航空機Euroflir 610の電気光学(オプトロニック)システムを開発および供給するためにレオナルドと契約を結びました。 Euroflir 410アーキテクチャから派生したEuroflir 610は、ヨーロッパの男性UAVのISTAR(インテリジェンス、監視、ターゲットの獲得、偵察)にとって重要な25インチの航空機オプトロニックシステムです。

- 2022年4月-Collins Aerospaceは、海軍の担当および移動(Tacamo)武器システムの一部であるE-6B Capital Investment Program(E-XX)の非常に低い周波数(VLF)通信システムの開発を授与されました。この契約には、空中航空コマンド、コントロール、通信プログラムオフィス(PMA-271)の能力をサポートするための空中VLFシステムを近代化するための開発計画とリスク緩和エンジニアリングが含まれています。開発作業と結果としてのシステムにより、高度な脅威と新しい脅威と戦うためのセキュリティ対策が改善されました。このリスク軽減尺度は、SWAP-C要件を満たして、初期テストの一部としてVLFシステムをC-130J-30航空機に統合します。

報告報告

さらに、この調査レポートは、空中のオプトロニクス市場の動向、競争力のある状況、市場競争、製品価格設定、市場の状況、主要な業界開発の概要を提供します。上記の要因とは別に、市場レポートは、近年世界の市場規模に影響を与えているいくつかの直接的および間接的な要因をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2024年から2032年までのCAGR 8.8% |

|

セグメンテーション

|

航空機の種類によって

|

|

アプリケーションによって

|

|

|

テクノロジーによって

|

|

|

システムによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、世界の航空機搭載型光電子機器市場規模は2023年に20億3,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)8.8%で成長し、2024年の25億3,000万米ドルから2032年までに49億6,000万米ドルに達すると予測されている。

年平均成長率(CAGR)8.8%を記録し、予測期間中に市場は着実な成長を示す見込みである。

主要な成長ドライバーには、無人航空機の急増(UAV)、インテリジェンス、監視、偵察(ISR)操作に焦点を当て、人工知能(AI)と機械学習(ML)が空中センサーシステムに統合して、オブジェクトの検出と意思決定を改善するための統合が含まれます。

2023 年、北米は航空機用オプトエレクトロニクス市場を 34.98% の市場シェアで支配しました。これは、航空宇宙技術への強力な投資、民間および軍用航空機の需要の増加、ノースロップ・グラマン、ロッキード・マーティン、L3Harris Technologies などの主要業界プレーヤーの存在に支えられたものです。

いくつかの顕著な傾向には、マルチスペクトルおよびハイパースペクトルイメージングシステムの統合、AI搭載の画像処理の採用、アビオニクス企業間のコラボレーションが、UAVと高度な飼料プラットフォームの次世代電気光学システムを開発することが含まれます。

グローバル市場のOPプレーヤーには、L3Harris Technologies、Safran、Elbit Systems、Hensoldt AG、Northrop Grumman、Lockheed Martin、Collins Aerospace、Flir Systems、Thales、およびLeonardo S.P.A.これらの企業は、製品ポートフォリオを強化するためにR&Dと戦略的パートナーシップに多額の投資をします

空中オプトロニクスシステムは、固定翼航空機、ロータリー翼ヘリコプター、無人航空機(UAV)、都市部の空気モビリティ車両の新たなさまざまなプラットフォームで使用され、監視、ターゲティング、環境監視などのミッションを可能にします。

AIおよび機械学習アルゴリズムは、オブジェクトを自動的に識別、分類、追跡し、誤ったアラームを削減し、より速く、より正確な意思決定を可能にするのに役立ちます。これは、ISR、ターゲティング、およびナビゲーションシステム、特に動的な戦闘シナリオにとって重要です。

軍事セグメントは、昼夜のビジョンや長距離検出など、高度な監視、偵察、およびターゲティング能力を優先する近代化イニシアチブによって推進される市場の最大のシェアを保持しています。

主要な制約には、空中オプトロニクスシステムの統合、維持、キャリブレーションの複雑さと高コスト、および振動、電磁干渉、極端な温度などの厳しい運用環境によってもたらされる課題が含まれます。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 200