航空機ターボチャージャー市場規模、シェア、業界分析、プラットフォーム(ヘビー級航空機と軽量航空機)、ターボチャージャータイプ(バタフライバルブタイプとポペットバルブタイプ)、コンポーネント(コンプレッサー、タービン、廃棄物ゲート)、地域予測、2024-2032

主要市場インサイト

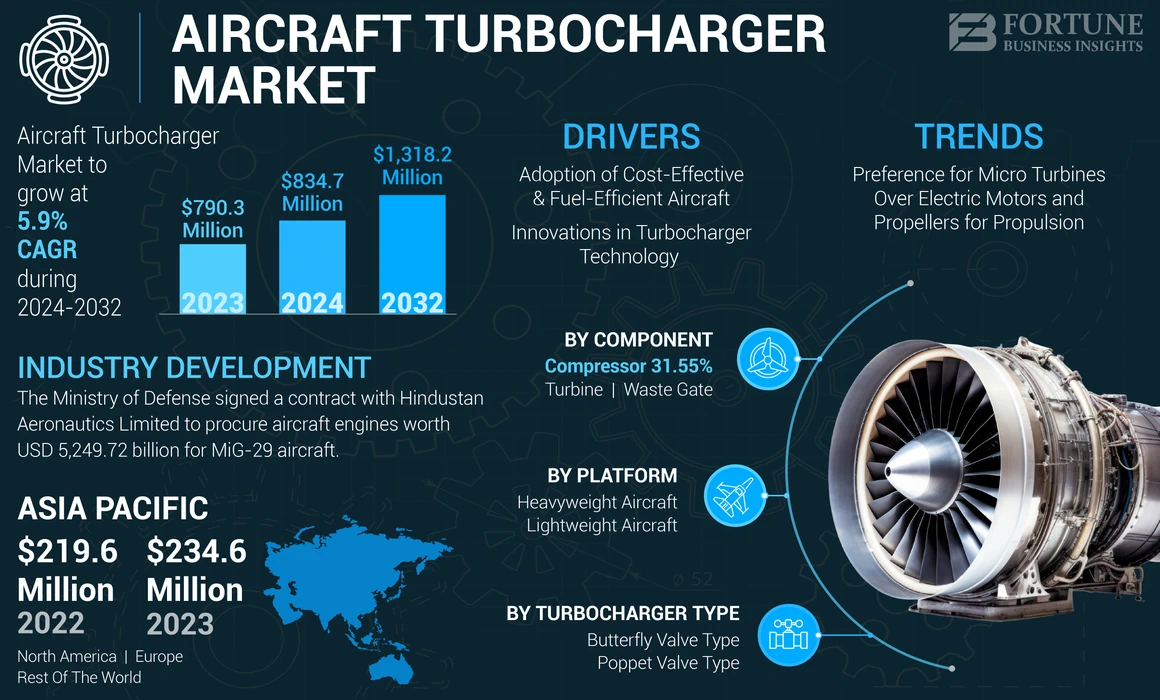

世界の航空機ターボチャージャー市場規模は、2023年に7億9,030万米ドルと評価された。市場は2024年の8億3,470万米ドルから2032年までに13億1,820万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.9%を示すと予測されている。アジア太平洋地域は2023年に29.68%の市場シェアを占め、航空機用ターボチャージャー市場を牽引した。

しばしば「ターボ」と呼ばれるターボチャージャーは、航空機を含む内燃機関で使用される強制誘導装置です。排気ガスからのエネルギーを活用して吸気空気を圧縮することで動作し、それによりエンジンの燃焼室に入る空気の量が増加します。このプロセスにより、エンジンはサイズを大きくすることなく、より多くの電力を生成できます。

航空機では、ターボチャージャーは、高高度で動作するピストンエンジンにとって特に有益です。高度が増加すると、空気圧が低下し、エンジンの性能を低下させる可能性があります。ターボチャージャーは、より薄い空気を圧縮することによりこれを補償し、それにより、エンジンが臨界高度として知られる特定の高度まで海面の性能を維持できるようにします。この高度では、ターボチャージャーの有効性が低下し、エンジンの出力が低下する可能性があります。

Covid-19のパンデミックは、航空機ターボチャージャー生産者の製造プロセスに大きな中断をもたらしました。これは主に、労働力のモビリティとサプライチェーンの混乱の制限が原因であり、生産能力を妨げ、配達スケジュールの遅延につながりました。

日本の航空機ターボチャージャー市場インサイト

日本の航空関連産業では、高効率エンジン技術の開発が進む中、ターボチャージャーの重要性が増しています。燃費向上や環境性能強化の取り組みが加速し、軽量化・高性能化を実現する技術のニーズが高まっています。

航空機ターボチャージャー市場のスナップショットとハイライト

市場規模と予測:

- 2023市場規模:790.3百万米ドル

- 2024市場規模:834.7百万米ドル

- 2032予測市場規模:1,318.2百万米ドル

- CAGR:2024–2032から5.9%

市場占有率:

- アジア太平洋地域は、地域の航空部門の急速な成長、航空交通の増加、および高度な航空機技術への投資の増加により、2023年に29.68%のシェアで市場を支配しました。

- プラットフォームでは、ヘビー級の航空機は、燃料効率の良いエンジンと商業および防衛航空のターボチャージャーの需要が高いため、最大のシェアを保持していました。

重要な国のハイライト:

- 中国とインド(アジア太平洋):民間航空艦隊の拡大、軍事近代化の拡大、および費用効率の高い推進システムの需要により、最速の成長。

- 米国(北米):ハネウェルやGE航空などの主要なターボチャージャーメーカーの技術的進歩と強い存在によってサポートされている大幅な成長。

- ヨーロッパ:厳しい排出規制に促進された安定した需要と、商業航空の効率的なターボチャージャー技術に焦点を当てています。

- 中東とラテンアメリカ:艦隊の近代化と地域の航空開発プロジェクトへの投資の増加によって促進された中程度の成長。

航空機ターボチャージャー市場の動向

市場の成長を促進するための推進のための電気モーターとプロペラよりもマイクロタービンの好みの増加

プロペラプレーンには、独自の利点があります。ただし、通常はジェットエンジンによって与えられる余分な速度とスラストが必要な場合があります。これらのエンジンは、電気プロペラと比較して大量の電力を生成できます。また、飛行機がはるかに高速で移動できるようにすることもできます。調査によると、ポンドからポンドのベースで、ディーゼル燃料は他のリチウムベースのどのエネルギーよりも40倍のエネルギーを保存できることが示されています。バッテリー。また、ディーゼルは燃料補給に数分しかかかりませんが、これは電気ドローンの場合ではなく、充電に何時間もかかります。

- 2021年11月、テキサスに本拠を置くFusionFlightは、Quadcopterスタイルのドローンに推進用のマイクロタービンの概念を適用する計画を発表しました。これにより、AB6 Jetquadが作成されました。 AB6 Jetquadは、ローターの代わりに4つのマイクロタービンエンジンを備えたクアッドコプターです。車両は、灯油、ガソリン、またはジェットAを使用しており、4つのエンジンが700ニュートンの電力を生成しています。このドローンは、リモート監視や救急医療サービスの提供など、さまざまな目的に使用できます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

航空機ターボチャージャー市場の成長要因

燃料効率の良い航空機の促進された採用は、製品の需要を迅速に追跡しています

航空業界は、費用対効果の高い燃費の良い航空機の採用によって駆動される重要な変革を目撃しています。この傾向は、電気航空機を含むさまざまなセグメントで市場の成長を加速させています。航空機エンジン、および超軽量/軽航空機。費用対効果の高い燃料効率の高い航空機の採用の急増は、航空宇宙の景観を再構築しています。航空会社がコストと環境への影響を削減することを目的とした革新的な技術で艦隊を近代化するにつれて、電気航空機、高度なエンジン、超軽量モデルの市場は、堅牢な成長を体験するように設定されています。この傾向は、規制上の圧力への対応を反映するだけでなく、持続可能な旅行オプションに対する進化する消費者の好みとも一致しています。

ターボチャージャーテクノロジーの革新 市場の成長を促進します

ターボチャージャーテクノロジー、特にインタークーリングされたターボチャージャーと電気ターボチャージャー(E-Turbos)の最近の進歩は、商業航空や軍事航空を含むさまざまなセクターのエンジン性能と燃料効率を大幅に向上させています。 e-Turbosは、従来のターボチャージングシステムへの変革的アプローチを表しています。電気モーターを利用して、コンプレッサーに低速で直接電力を供給することでターボラグを排除し、より大きくより効率的な設計を可能にします。この統合により、車両は電力供給を犠牲にすることなく、より良い加速と応答性を実現できます。 E-Turbosは、標準アプリケーションで燃料効率を約2〜4%改善し、排出量がさらに削減され、ディーゼルエンジンのNOXで20%になります。エンジンは、最適な空気燃料比(Lambda 1)で動作することを可能にします。これは、厳しい排出規制を満たすために重要です。

Garrett Motionのような企業は、受賞歴のあるe-Turboテクノロジーで料金をリードしています。これは、環境基準を順守しながらパフォーマンスを向上させる可能性があることが認められています。電子ターボの設計は、エネルギーの回復に焦点を当てており、減速中にエネルギーを獲得して全体的な効率を向上させます。

抑制要因

市場の成長を抑えるための航空機エンジンの長寿命

航空機エンジンの設計は、エンジンが長いライフサイクルを持つことができるように方法で作られていますが、航空機のターボチャージャー市場の成長を妨げる可能性のある要因があるかもしれません。これらのエンジンのこのような長寿命のために、新しい航空機が生産された場合を除いて、新しいエンジンの需要はありません。この要因は、製品の販売を減らすことができます。さらに、航空機製造のバックログは、市場の成長に大きな影響を与えています。航空機の製造は航空機のエンジンに似ているため、航空機の生産量を減らすことで、航空機エンジンの供給が制限され、それにより市場の成長が減少します。

航空機ターボチャージャー市場セグメンテーション分析

プラットフォーム分析による

ヘビー級航空機の需要を促進するための空の旅、燃料効率、技術革新の上昇

プラットフォーム別の市場は、ヘビー級の航空機と軽量の航空機に分岐しています。

ヘビー級航空機セグメントは現在、世界の市場シェアの大部分を占めており、予測期間中に急速に成長します。このセグメントは、航空交通の上昇、燃費効率の良いエンジンの需要、および継続的な技術の進歩により、大幅に成長すると予想されます。この成長は、パフォーマンスと効率がますます最重要になっている航空業界内のより広範な傾向を示しています。

軽量航空機ターボチャージャーの需要は、一般的な航空機の人気の高まりによって推進されています。無人航空機(UAV)。軽量の航空機は、コンパクトで効率的なターボチャージャー設計を優先して、航空機の構造に過度の重量を加えることなくエンジンの性能を最適化します。

ターボチャージャータイプ分析による

バタフライバルブが提供するシンプルさと信頼性の需要を高める

ターボチャージャータイプによる市場は、バタフライバルブタイプとポペットバルブタイプにセグメント化されています。

バタフライバルブタイプのセグメントは、市場で主要で最も急速に成長しているセグメントであると予測されています。このセグメントは、航空業界の拡大と効率とパフォーマンスへの焦点の向上により、成長しています。製造業者が市場のニーズに革新し、対応し続けているため、バタフライバルブターボチャージャーの需要は増加すると予想され、今後10年間の市場の拡大に大きく貢献しています。デザインのシンプルさと高い信頼性の組み合わせにより、バタフライバルブはさまざまな業界で魅力的なオプションになります。彼らの軽量構造、メンテナンスの低いニーズ、迅速な運用、および費用対効果は、需要の増加に大きく貢献しています。産業は自動化と厳しい規制の増加とともに進化し続けているため、効率的な流体管理システムにおけるバタフライバルブの役割はさらに拡大し、バルブ技術の基礎としての地位を固める可能性があります。

Poppetバルブセグメントは、航空業界のより効率的で環境に優しい技術への移行の影響を受けて、大幅な成長を遂げています。製造業者が革新を続け、規制の変化に適応し続けるにつれて、Poppet Valve TurboChargersの需要は今後数年間も強力なままであると予想されています。

コンポーネント分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

パフォーマンスと効率を向上させるためのターボチャージャーテクノロジーの継続的な革新により、タービンの採用が増えます

コンポーネントにより、航空機ターボチャージャー市場はコンプレッサー、タービン、廃棄物ゲートに分類されます。

タービンセグメントは、市場で主要で最も急速に成長しているセグメントであると予測されています。空の旅の上昇、技術の進歩、効率性に対する規制上の圧力、および防衛支出の増加は、セグメントの支配をサポートしています。この成長は、パフォーマンスの向上と持続可能性がますます重要になっている航空業界のより広範な傾向を反映しています。

コンプレッサーセグメントは、航空走行の増加、技術の進歩、および軍事および商業航空部門の両方の拡大に支えられて、大幅な成長を遂げています。

地域の洞察

地理的な点では、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。

Asia Pacific Aircraft Turbocharger Market Size, 2023 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場で支配的なプレーヤーであり、航空セクターの成長と航空機技術への投資の増加の恩恵を受けています。この地域には、中国、日本、インド、韓国などの主要な市場が含まれており、そのすべてが航空能力を拡大しています。

北米市場は、拡大する商業航空産業、厳しい環境規制、ターボチャージャーの設計とパフォーマンスにおける技術革新に支えられており、今後数年間で大幅な成長を遂げています。

2023年、ヨーロッパは世界の航空機ターボチャージャー市場のかなりのシェアを占めました。これは、空軍の交通量の増加と厳しい排出規制の増加により成長すると予測されています。ターボチャージャーは、エンジンの効率を高め、排出量を削減し、最新の航空機の設計における重要なコンポーネントにするために不可欠です。

列市場はまだ初期段階にあり、ラテンアメリカと中東はアフリカと比較して成長の可能性を示しています。航空機のターボチャージャーは、航空機の需要の増加、燃料効率に対する規制上の圧力、および継続的な技術の進歩により、大幅に成長する態勢が整っています。防衛予算の増加と近代化の取り組みにより、市場の可能性がさらに向上し、より広範な航空業界内の動的なセクターになります。

主要業界のプレーヤー

高度なテクノロジーを統合して航空セクターに追加の機能を提供することは、主要なプレーヤーの重要な焦点になります

航空機のターボチャージャー市場シェアは、新しい航空機の需要の増加、技術の進歩、厳しい環境規制などのさまざまな要因によって促進されています。ターボチャージャーの設計と材料の革新により、より軽量で効率的な製品が発生し、それによりパフォーマンスと燃料効率が向上しました。ターボチャージャーとハイブリッド推進システムの統合もより一般的になり、航空機のターボチャージャー市場の成長をさらに促進しています。

トップのリスト 航空機ターボチャージャー企業

- Abb Ltd.(スイス)

- Airmark Overhoul、Inc。(私たち。)

- Borgwarner Inc.(米国)

- ゼネラルエレクトリックカンパニー(私たち。)

- Hartzell Engine Technologies LLC(米国)

- Honeywell International Inc.(私たち。)

- 川崎重工業株式会社(日本)

- PBSグループ、A.S。 (チェコ共和国)

- Rajay Parts LLC(米国)

- Victor Aviation Service、Inc。(米国)

主要な業界開発:

- 2024年3月 - 国防省は、Hindustan Aeronautics Limited(HAL)との合意を報告し、MIG-29航空機用の航空機エンジンを合計5,249.72億米ドルで購入することを報告しています。このプログラムは、主要な高価値コンポーネントのローカライズに焦点を当てることにより、将来のRD-33航空機エンジンのオーバーホールと修復タスクのローカリゼーションコンテンツを改善することを目的としています。

- 2024年1月 - Rolls-Royceは、ハイデラバードにある会社であるAZAD Engineeringと革新的な7年間の合意を締結し、軍用機に不可欠な部品を生産しています。 Advanced AircraftエンジンのサプライチェーンにおけるAZADエンジニアリングとRolls-Royceとの同盟は、防衛製造におけるインドにとって大きな前進です。

- 2024年1月 - 予算航空会社であるAkasa Airlinesは、CFM Internationalと300を超えるLEAP-1Bエンジンを150機の推進のために購入することに合意しました。この契約は、バックアップエンジンとメンテナンス契約もカバーしています。フランスのエマニュエル・マクロン大統領が州旅行でインドを訪問している間、この合意は確定されました。

- 2023年10月 - Triumph Group、Inc。とHoneywell Aerospaceは、複数のHoneywellエンジンプラットフォームを含む長期的な合意に署名しました。この契約には、戦闘機/F124トレーナーとHTF7000ビジネスジェットエンジン用のメイン燃料ポンプに加えて、T55ヘリコプターエンジンのブースターポンプ、電子コントローラー、および水力発電燃料コントローラーの生産と維持に責任を負うことが含まれます。

- 2023年6月 - インドと米国は、インド空軍(IAF)の戦闘機エンジンの製造のためのHindustan Aeronautics Limited(HAL)およびGE Aerospace(IAF)を含むGE航空宇宙を含む合意を公表しました。インド空軍は、114のマルチロール戦闘機(MRFA)とより多くの軽戦闘機(LCA)MK1Aを受け取り、その後LCA MK2を受け取ります。 ADAとDRDOは、海軍航空機の運送業者の展開のために、第5世代AMCAおよびTEDBFの開発に取り組んでいます。

報告報告

このレポートは、この市場の現在の景観と将来の傾向を理解するために不可欠なさまざまな側面をカバーしています。軍事支出の増加や航空機艦隊の近代化など、市場を形作る可能性のある新たな傾向を分析し、高性能ターボチャージャーの需要を促進する可能性があります。このレポートは、Honeywell、General Electric、Mitsubishiの重工業など、市場の大手企業を特定し、市場シェアと競争戦略について議論しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 5.9% |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション

|

プラットフォームによって

|

|

ターボチャージャータイプによる

|

|

|

コンポーネントによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsの調査によると、市場規模は2023年の7億9,000万米ドルと評価されていました。

市場は、2024 - 2032年の予測期間にわたって5.9%のCAGRを記録する可能性があります。

アジア太平洋地域の市場規模は、2023年に2億3,460万米ドルと評価されました。

市場のトッププレーヤーの一部は、ABB Ltd.、Airmark Overhoul、Inc.、Borgwarner Inc.、General Electric Company、Hartzell Engine Technologies LLC、Honeywell International Inc.、Kawasaki Heave Industries、Ltd.、PBS Group、A.S.、Rajay Parts LLC、Victor Aviation Service、Inc。

中国は2023年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 200