衛星バス市場の規模、シェア&業界分析、サイズ(小さな衛星、中衛星、重い衛星)、サブシステム(構造とメカニズム、熱制御システム、電力システム(EPS)、高度制御システム、テレメトリー追跡とコマンド(TT&C)、および推進システム)によるアプリケーション(地球観察&メテロロジーとセキュリティ&セキュリティ&セキュリティのセキュリティおよびセキュリティおよびセキュリティの研究)ナビゲーション)、エンドユーザー(防衛、市民および政府、および商業)、および地域予測、2025-2032

主要市場インサイト

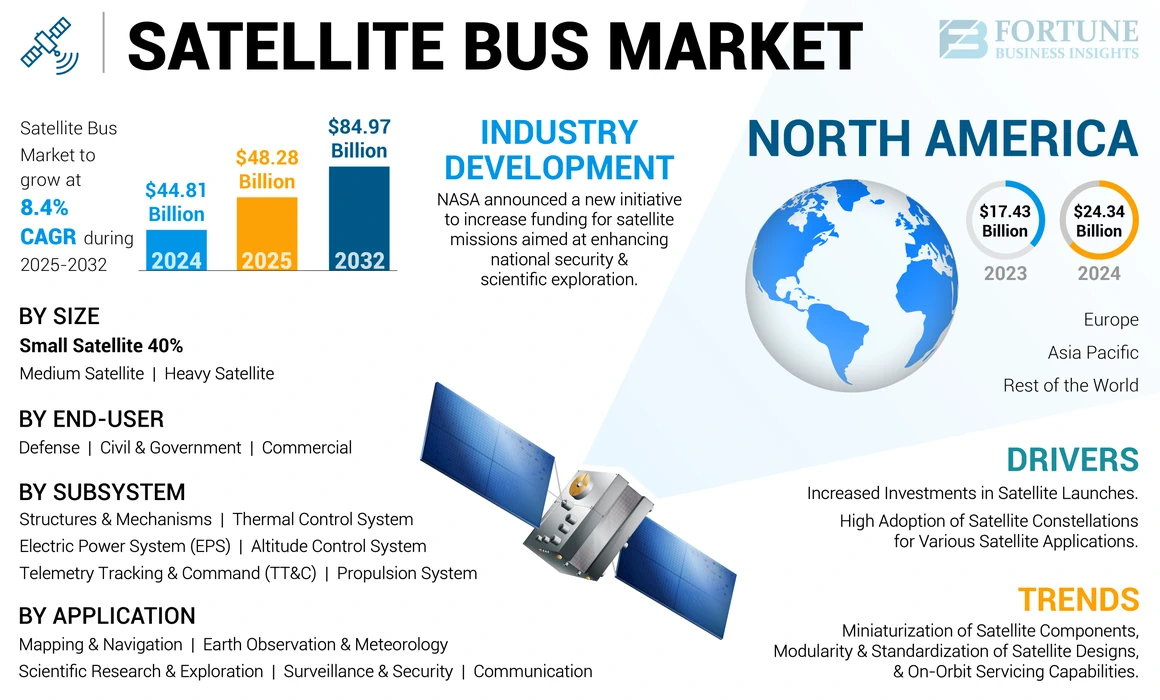

世界の衛星バス市場規模は2024年に448億1000万米ドルと評価された。市場は2025年の482億8000万米ドルから2032年までに849億7000万米ドルへ成長し、年平均成長率(CAGR)8.4%を示すと予測されている。北米は2024年に54.31%の市場シェアで衛星バス市場を支配した。

宇宙船のバスまたは衛星プラットフォームとも呼ばれる衛星バスは、主要なアセンブリであり、衛星の一部であり、その構造フレームワークとして機能します。衛星の操作に必要な必須サブシステムを網羅していますが、衛星ミッションに固有のペイロードは衛星プラットフォームに統合およびテストされています。構造とメカニズム、熱制御システム、電力システム、高度制御システム、テレメトリ追跡とコマンド(TT&C)、推進システムなど、さまざまなコンポーネントで構成されています。

AIの統合機械学習衛星システムへのテクノロジーは、データ処理と運用効率に革命をもたらしています。これらの技術により、衛星は膨大な量のデータをリアルタイムで分析し、意思決定プロセスと運用的応答性を改善できます。 2023年12月に記録された洞察によると、多くの衛星メーカーは、衛星の自律性を強化し、地上統制介入の必要性を減らし、それにより操作を合理化し、コストを削減するためにAI駆動型システムに投資しています。

衛星製造におけるモジュラー設計の採用は、柔軟性とスケーラビリティを高めます。このアプローチにより、メーカーはさまざまなミッションに簡単にカスタマイズできる衛星プラットフォームを作成し、開発時間とコストを削減できます。たとえば、2024年1月、Apex Standardized Satellite Bus Initiative Reportは、いくつかの企業が現在、複数の衛星タイプで使用できる標準化されたコンポーネントに焦点を当てており、生産コストをさらに削減し、迅速な展開を促進していることを強調しています。

Covid-19のパンデミックは、サプライチェーンを混乱させ、宇宙製造の計画的な開発を遅らせることにより、世界の衛星バス市場に大きな影響を与えました。パンデミックは、批判的なコミュニケーションとデータサービスを提供する上で衛星の本質的な役割を強調しました。これは、危機中の市場の勢いを維持しました。

日本の衛星バス市場インサイト

日本の衛星バス市場は、宇宙開発の加速と通信・観測ニーズの多様化を背景に、技術革新が急速に進展しています。小型衛星から大型商用衛星まで多様なプラットフォームで需要が拡大しており、軽量化、高耐久性、省電力化、ミッション柔軟性を実現する高度な設計が求められています。また、民間宇宙ビジネスの拡大に伴い、量産化や低コスト化への取り組みも進み、日本企業にとって新たな競争力強化のチャンスが広がっています。グローバルな宇宙産業の成長が続く中、日本の高精度エンジニアリングと信頼性の高い製造技術が重要な役割を果たす市場となっています。

グローバル衛星バス市場の概要

市場規模と予測:

- 2024市場規模:4481億米ドル

- 2025市場規模:4828億米ドル

- 2032予測市場規模:8497億米ドル

- CAGR:2025〜2032から8.4%

市場占有率:

- 北米は、2024年に54.31%の株式で衛星バス市場を支配し、NASA、米国国防総省、SpaceXやLockheed Martinなどの民間企業からの多額の投資によって推進されました。この地域のリーダーシップは、ブロードバンドインターネット、地球観察、および軍事用途のための衛星星座の迅速な展開によって支持されています。

- サブシステムにより、電力システム(EPS)は、太陽統合貯蔵システムなどの革新に促進された、衛星運用における持続可能なエネルギーソリューションの需要の増加により、最高の成長を登録することが期待されています。小さな衛星は、低コストのミッション、キューブサット、および星座の展開での採用が増加することで、支配的なサイズのカテゴリのままです。

主要な地域のハイライト:

- 米国:Appleの4億5,000万米ドルの衛星ネットワーク投資やSpaceXのStarLink拡張などの強力な資金調達イニシアチブは、商用衛星の展開を促進しています。

- ヨーロッパ:ヨーロッパのグリーンディールとESAプログラムは、モジュール式の費用効率の高い衛星プラットフォームを促進しています。エアバスとタレスのアレニアスペースとの契約は、防御とブロードバンドの拡張の優先順位を強調しています。

- 中国:グローバルなコミュニケーションと監視カバレッジを目的としたベルトおよびロード衛星プログラムとレオ星座を介した主要な貢献者。

- 日本:三菱重機は、地域のナビゲーションと防衛プロジェクトをサポートするために、中程度および重い衛星プラットフォームを推進しています。

- インド:ISROイニシアチブと政府が支援するスペーススタートアップによって推進された、低コストの衛星の国内プログラムとパートナーシップ(例:Centum Electronics)。

衛星バス市場の動向

衛星コンポーネントの小型化、衛星設計のモジュール性と標準化、および軌道上のサービス機能

衛星成分の小型化に向けた衛星バス市場の動向は、成長を加速しています。テクノロジーの小型化を実装することにより、衛星の開発と打ち上げコストを大幅に削減できます。 2024年1月、小型化された衛星市場規模は34億米ドルと推定され、肯定的な成長軌道がありました。ナノサテライトとキューブサットの最近の進歩により、宇宙技術の新しい可能性が開かれ、より手頃な価格でアクセス可能な衛星ミッションが可能になりました。

小型化の最近の進歩により、より小さく、より効率的な衛星の開発が可能になり、コストと打ち上げ時間が削減されました。たとえば、ベンチマークはDARPAと協力して、2024年9月に気象衛星用のコンパクトな放射計モジュールを作成しました。このモジュールは、小型化されたコンポーネントがパフォーマンス基準を維持しながら衛星機能を強化する方法を例示しています。

- 北米では、衛星バス市場の成長は、2023年の174億3,000万米ドルから2024年の243億4,000万米ドルまでの成長を目撃しました。

軌道上のサービス機能の開発は、市場におけるもう1つの重要な傾向です。これらのテクノロジーにより、軌道中の衛星のサービス、燃料補給、アップグレードが可能になり、運用の寿命が延長され、費用のかかる交換の必要性が減ります。 2024年2月、いくつかの企業は、コストの節約と持続可能性の観点から潜在的な利益を認識して、軌道上のサービスソリューションへの投資を開始しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

衛星バス市場の成長要因

衛星の打ち上げへの投資の増加は、堅牢な衛星バス市場の成長につながります

政府および民間部門の資金:世界中の政府は、民間企業とともに、宇宙探査と衛星技術への投資を強化しています。注目すべき例には、NASA、ESA、およびSpaceXやBlue Originなどの民間エンティティによるイニシアチブが含まれます。この資金の流入は、新しい衛星テクノロジーの開発と既存の衛星ネットワークの拡大を目的としており、宇宙船バスの需要を直接高めることです。

政府機関と民間企業の両方からの主要な投資は、衛星の打ち上げの景観を再構築しています。たとえば、Appleは衛星ネットワークへの4億5,000万米ドルの投資を発表して、緊急サービス機能を強化し、衛星インフラストラクチャに対する企業の関心が強いことを示しています。同様に、Reflex Aerospaceは747万米ドルを調達し、ブロードバンドインターネットのヨーロッパの衛星星座を開発し、衛星イニシアチブに向けられた資金調達の成長傾向を示しました。

衛星サービスの需要の増加:衛星ベースのサービスの必要性の高まり(コミュニケーション、地球観察、ナビゲーションなど)は、衛星の打ち上げの増加につながりました。より多くの衛星が展開されると、これらのミッションをサポートできる信頼性が高く効率的な衛星プラットフォームの需要がそれに応じて上昇します。

2023年、商業衛星産業は2,877の衛星を立ち上げることで歴史的なマイルストーンを達成し、前年から14.6%の増加を示しました。この打ち上げの急増は、衛星サービスに対するエスカレートの需要と、衛星技術に投資するための政府と民間部門の両方からの強力な投資を反映しており、それによって市場を前進させます。

市場の成長へのさまざまな衛星用途向けの衛星星座の高い採用

SpaceX、OneWeb、AmazonのプロジェクトKuiperなどの企業は、高度な衛星星座の展開において先導しています。数百または数千の小さな衛星で構成されるこれらの星座は、グローバルなブロードバンドカバレッジを提供し、サービスの行き届いていない地域の接続性を改善することを目指しています。これらの星座の成長は、インターネットアクセシビリティに革命をもたらし、それらをサポートする衛星プラットフォームの需要を促進するために設定されています。

衛星星座、特に低い地球軌道(LEO)の星座には、包括的なカバレッジとパフォーマンスの改善を提供するために、タンデムで作業する複数の衛星が含まれます。このアーキテクチャにより、帯域幅が高く、レイテンシが低くなり、ブロードバンドインターネットやリアルタイムのデータ収集などのアプリケーションに最適です。

衛星星座の汎用性は、コミュニケーション、地球観察、ナビゲーション、科学研究など、幅広いアプリケーションをサポートしています。産業は意思決定と運用効率のために衛星データにますます依存しているため、これらの星座をサポートできる衛星バスの需要が高まっています。

衛星星座の展開により、複数の衛星間のコスト共有が可能になり、衛星の打ち上げと運用に関連する全体的な費用が削減されます。この経済的利点は、より多くの組織が星座バステクノロジーに投資して星座プロジェクトに参加することを奨励しています。

Constellation Missionsに必要な特定のペイロードと機能を満たすように設計された高度な衛星バスの開発は、市場の革新を促進しています。メーカーは、既存の星座に簡単に統合できるモジュラーでスケーラブルな衛星バスの作成に焦点を当てています。

抑制要因

市場の成長を妨げる規制のコンプライアンスと標準化の問題

規制上の不確実性は、潜在的な投資家の間でためらいにつながる可能性のある予測不可能な環境を生み出します。投資家は、衛星プロジェクトへの資金提供に関する情報に基づいた決定を下すために、規制の安定性と予測可能性を求めています。曖昧または頻繁に変化する規制は、投資の実行可能性と収益性に関する懸念を引き起こす可能性があり、衛星バス開発と打ち上げのための資金の減少につながります。

衛星操作には、無線周波数スペクトルの割り当てが重要です。オークションなど、スペクトル割り当てのための不明確または未検証の方法は、衛星オペレーター間の混乱と競争につながる可能性があります。これにより、必要な周波数の確保が遅れ、最終的に衛星星座とサービスの展開タイムラインに影響を与える可能性があります。投資家は、そのような不確実性をリスクと見なし、資本を衛星プロジェクトにコミットすることを思いとどまらせるかもしれません。

衛星産業は、宇宙デブリの緩和、環境影響評価、国際条約に関連するさまざまな規制要件を遵守する必要があります。明確なガイドラインの欠如は、コンプライアンスの取り組みを複雑にする可能性があり、コストの増加と衛星プロジェクトのタイムラインの延長につながります。この複雑さは、中小企業やスタートアップが市場に参入するのを阻止し、革新と競争を制限することができます。

規制の不確実性は、市場内の革新を抑制する可能性があります。企業はリスク回避になる可能性があり、潜在的な規制上のハードルに関する懸念のために、研究開発のイニシアチブを遅らせるか、縮小することを選択します。この停滞は、市場の成長と進化に不可欠な新しい技術とソリューションの導入を防ぐことができます。

衛星バス市場セグメンテーション分析

サイズ分析による

費用対効果の高い衛星ソリューションの需要の増加により、小さな衛星が支配しています

サイズごとに、市場は分類されます小さな衛星、中程度の衛星、および重い衛星。小さな衛星セグメントは2023年に世界市場を支配しました。この成長は、費用対効果の高い衛星ソリューションの需要の増加と、迅速な展開とカスタマイズを促進する技術の進歩によって推進されています。たとえば、2024年4月、米国の防衛請負業者SAICはペンタゴンとの契約を確保し、小さな衛星を統合し、パートナーシップを活用してAIおよび機械学習能力を実証しました。

- 小さな衛星セグメントは、2024年に40%のシェアを保有すると予想されます。

重い衛星セグメントは、予測期間中に大幅に成長すると推定されています。大容量のコミュニケーションと放送サービスの需要、および防衛と監視への政府支出の増加は、市場の成長を促進する要因の一部です。たとえば、2024年1月、Rocket Labは、特に軍事アプリケーションに焦点を当てたグローバル通信ネットワークの強化を目的とした新しいヘビーサテライトプラットフォームを開発する計画を発表しました。このイニシアチブは、世界中の回復力のある低遅延の軍事的接続性を提供することを目的とした、宇宙開発機関(SDA)との18のデータ輸送衛星を構築するための18のデータ輸送衛星の構築の一部です。

中程度の衛星は、予測期間中に中程度のCAGR速度で成長すると予想されます。シームレスなインターネットアクセスに対する需要の増加と、通信技術における通信能力と進歩の強化は、予測期間中にセグメント市場の成長を促進する要因です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サブシステム分析による

持続可能で効率的な電力ソリューションの急成長の需要により、最高のCAGRを表示する電力システム(EPS)

サブシステムにより、市場は構造とメカニズム、熱制御システム、電力システム(EPS)、高度制御システム、テレメトリ追跡とコマンド(TT&C)、および推進システムに分割されます。

電力システム(EPS)セグメントは、2023年に最大のシェアを保持することで市場を支配し、予測期間中に最高のCAGRで成長すると予想されています。衛星操作における持続可能で効率的な電力ソリューションの需要は、セグメントの成長を促進します。たとえば、2024年3月、テスラはソーラーパネルテクノロジーをエネルギー貯蔵システムと統合する新しいEPSデザインを発表し、小さな衛星の電力信頼性を向上させました。この革新的な設計は、効率を改善し、コストを削減し、衛星電力管理の新しいベンチマークを設定することを目的としています。

構造とメカニズムセグメントは、予測期間中に2番目に高いCAGRで成長すると推定されています。より軽量で耐久性のある構造につながる材料科学の進歩により、予測期間中にセグメントの成長が促進されています。たとえば、2024年2月、大手航空宇宙会社は、体重を減らしながら構造の完全性を高める新しい複合材料のテストの成功を報告しました。

アプリケーション分析による

グローバルな接続とブロードバンドサービス、および星座ベースのコミュニケーションネットワークの需要の増加により、CAGRの最高のコミュニケーションセグメント

アプリケーションにより、市場は地球観察と気象、コミュニケーション、科学研究と探求、監視とセキュリティ、マッピングとナビゲーションに分類されます。

通信セグメントは、2023年に最大の市場シェアで市場を支配し、予測期間中に最高のCAGRで成長すると予想されます。グローバルな接続性とブロードバンドサービスの必要性の拡大と、星座ベースの通信ネットワークへの依存により、セグメントの成長が増加します。たとえば、2024年2月、大手通信会社は、遠隔地でのインターネットアクセスを強化するために新しい衛星星座を展開する計画を発表しました。

地球観察と気象セグメントは、2023年に市場シェアで2番目に大きい地位を獲得しました。環境監視と災害管理に対する需要の増加は、予測期間中にセグメントの成長を促進する1つの要因です。たとえば、2024年3月に、企業のコンソーシアムが気候変動の監視能力を改善することを目的とした新しい地球観測衛星を立ち上げました。

エンドユーザー分析による

電気通信と放送の需要の増加により、商業セグメントが支配的でした

エンドユーザーによって、市場は防衛、市民および政府、および商業に分類されます。商業セグメントは2023年に市場を支配し、予測期間中に最高のCAGRで成長すると予想されています。電気通信および放送における衛星サービスの需要の増加は、セグメントの成長を強化すると予想されます。たとえば、2024年1月、商業衛星オペレーターのStarlinkは、ブロードバンドサービスの増加する需要を満たすために艦隊を拡大する計画を発表し、商業部門の強力な成長を示しています。

防衛セグメントは、予測期間中に中程度の速度で成長すると推定されており、2023年には市場シェアで2番目に大きいセグメントでした。反衛星ミサイル技術開発と費用対効果の中で星座ベースの軍事衛星ネットワークの需要の増加、およびサーベイランスとコミュニケーションのための衛星技術への軍事支出の増加などの要因。たとえば、2024年3月に、高度な軍事衛星システムの開発のためにいくつかの防衛契約が授与され、防衛の優先順位が高まっています。

地域の洞察

North America Satellite Bus Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地理により、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界に分かれています。

北米は市場を支配し、2023年に最大のシェアを占めており、予測期間を通じて支配的であり続ける可能性があります。衛星ベースのサービスに対する需要の増加、宇宙探査への政府や民間企業による投資の増加、および衛星バス技術の進歩は、この地域の市場の成長を促進する可能性があります。さらに、小さな衛星の採用の増加通信サービスと地球観測アプリケーションは、主要な衛星バスメーカーの強い存在とともに、この成長をさらにサポートしています。たとえば、2024年3月、米国政府は衛星ベースの防衛技術の資金の増加を発表しました。

ヨーロッパは、衛星の発売の数が増え、衛星ベースの軌道上のサービスの需要が増加したため、大幅な成長を遂げています。たとえば、2024年3月に、Inmarsatは、グローバルブロードバンドサービスを拡大するために新しい中型衛星を展開する計画を発表しました。さらに、2024年4月、エアバス防衛とスペースは、新しい重い衛星システムのために英国国防省との契約を確保しました。たとえば、2024年1月、エアバスは地球観察のための中程度の衛星を開発する計画を発表しました。また、2024年2月、Thales Alenia Spaceはドイツ政府と提携して、軍事用途向けの重い衛星システムを開発しました。

アジア太平洋地域は、基準年に大幅な市場シェアを保持しており、予測期間に最も急成長している地域と推定されています。宇宙技術の急速な進歩、地球の観察、通信、航海、およびインドと日本による先住民族の衛星バス機能の開発に焦点を当てた衛星アプリケーションの需要の高まりは、成長を促進しています。さらに、衛星業界を促進する支援的な政府の政策とイニシアチブとともに、新しいプレーヤーとスタートアップの出現は、予測期間中のこの成長にさらに貢献しています。

残りの世界は開発の初期段階にあり、ラテンアメリカと中東はアフリカと比較して有望な成長を示しています。衛星ベースの技術の採用が世界的に増加するにつれて、この地域は宇宙産業における衛星ベースのソリューションの実施の増加を目撃することも期待されています。

主要業界のプレーヤー

主要なプレーヤーは、高度なテクノロジーを統合して強力な足場を獲得することに集中しています

衛星バス市場は比較的部分的に断片化されており、新しい企業が市場に参入して足場を獲得する機会を提供しています。ただし、大手企業の大規模な存在は、新しい市場参加者に課題を生み出すことができます。成功するために、衛星バス会社は、追加の機能を強化するために、高度な技術の統合に注力しています。市場のプレーヤーは、衛星ベースのテクノロジーの需要の増大とユーティリティを利用して、収益の可能性を最大化できます。

トップ衛星バス会社のリスト:

- エアバスSE(フランス)

- ボーイングカンパニー(米国)

- Centum Electronics(インド)

- Honeywell International Inc.(私たち。)

- Israel Aerospace Industries Ltd.(イスラエル)

- L3Harris Technologies Inc.(米国)

- ロッキードマーティンコーポレーション(私たち。)

- Maxar Technologies(米国)

- 三菱重機(日本)

- Northrop Grumman Corporation(米国)

- OHB SE(ドイツ)

- Thales Group(フランス)

主要な業界開発:

- 2024年7月 - エアバスには、次世代のためのSATCOMBW 3プライム契約が授与されました軍事衛星今後15年間の防衛能力を強化するための高度な軍事衛星システムのためのいくつかのヨーロッパ政府を備えたシステム。

- 2024年6月 - エアバスは、UAEの旗艦衛星ソリューションプロバイダーであるAl Yah Satellite Communications Company PJSC(YAHSAT)と、新しい地球測定電気通信Al Yah 4および5衛星の建設のために契約を獲得しました。契約には、低地球軌道(LEO)での将来の展開のための2つのエアバスの矢印衛星バスの配達も含まれています。

- 2024年4月 - 米国の防衛請負業者であるSAICは、小規模な衛星を統合するためにペンタゴンとの契約を確保し、パートナーシップを活用してAIや機械学習などの高度な技術を実証しました。

- 2024年4月 - NASAは、衛星能力の向上に対する政府のコミットメントを反映して、国家安全保障と科学探査の強化を目的とした衛星ミッションの資金を増やすための新しいイニシアチブを発表しました。

- 2024年3月 - カナダ宇宙機関は、気候の監視と災害対応能力の改善を目的とした新しい衛星プロジェクトへの資金調達を発表し、衛星イニシアチブに対する政府の強力な支援を示しています。

報告報告

このレポートは、市場の詳細な分析を提供し、さまざまな地域に応じて、主要なプレーヤー、コンポーネント、プラットフォーム、エンドユーザー、アプリケーションなどの重要な側面に焦点を当てています。さらに、市場の動向、競争の景観、市場競争、衛星バスの価格設定、市場の状況に関する深い洞察を提供し、主要な業界開発を強調しています。また、近年の世界市場の拡大に貢献しているいくつかの直接的および間接的な要因が含まれます。

市場に関する詳細なインサイトを得るには、 カスタマイズ用にダウンロード

レポートスコープとセグメンテーション

| 属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までのCAGR 8.4% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

サイズ別

|

|

サブシステムによって

|

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、世界の市場規模は2025年に4828億米ドルと評価されており、2032年までに8497億米ドルに達すると予想されています。

市場は、予測期間(2025-2032)で8.4%のCAGRで成長する可能性があります。

北米の市場規模は、2024年に2434億米ドルでした

業界のトップ10のプレーヤーは、ロッキードマーティンコーポレーション、エアバスSE、ボーイングカンパニー、ノースロップグラマンコーポレーション、ハネウェルインターナショナルインク、イスラエル航空宇宙工業株式会社、L3HARRIS TECHNOLOGIES INC.、MAXAR TECHNOLOGIES、MITSUBISHI ELECTRIC CORPORATION、THALES GROUP、OHB SEです。

北米は、最大の市場シェアを占めることにより、2024年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 223