電気トラック市場規模、シェア及び業界分析:推進方式別(BEV、PHEV、FCEV)、車種別(小型トラック、中型トラック、大型トラック)、航続距離別(150マイル、151-300マイル、300マイル以上)、地域別予測:2026-2034年

主要市場インサイト

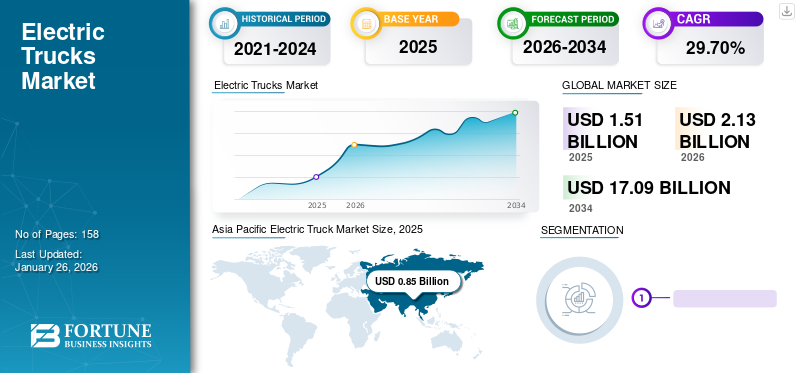

世界の電気トラック市場規模は2025年に15億1,000万米ドルと評価され、2026年から2034年の予測期間中に29.70%の年平均成長率(CAGR)を示し、2025年の21億3,000万米ドルから2034年には170億9,000万米ドルに成長すると予測されています。アジア太平洋地域は2025年に56.62%のシェアを占め、世界市場を支配しました。

電気トラック市場とは、従来の内燃エンジンではなく電動モーターやバッテリーを搭載したトラックの生産、販売、および利用を含む自動車産業のセグメントを指します。これらのトラックには、軽量のトラック、中型トラック、頑丈なトラックなどのさまざまなタイプ、および配送用バン、ゴミトラック、セミトラックなどの専門車両が含まれます。

電気トラックには、車両のホイールを前方に駆動する1つ以上の電気モーターが装備されています。トラックには、電気エネルギーを保存する大きなバッテリーパックが搭載されています。これらのバッテリーパックは通常、リチウムイオン細胞で構成されており、家電や電気自動車で使用されるものと同様です。電気トラックは、従来のトラックと比較して、よりクリーンでより持続可能な輸送ソリューションを提供しているため、配送艦隊、物流、都市輸送など、さまざまなアプリケーションでますます人気があります。

Covid-19の世界的な影響は、2020年と2021年の市場に大きな影響を与えました。商用車自動車産業の短期的な回復を支援しました。トラックの需要は2020年にCovid-19の影響により減少し、2021年には増加しました。しかし、トラックOEMは新しい技術的に高度な電気トラックモデルを開発しました。 2021年に170人以上が中国以外で入手できました。

日本の電気トラック市場に関する洞察

日本では、脱炭素化の推進や物流効率の高度化を背景に、電動トラックへの関心が着実に高まっています。長距離輸送から都市内配送まで、幅広い用途で電動化が進む中、バッテリー技術の進化や運行管理のデジタル化が新たな付加価値を生み出しています。グローバル市場で電動商用車の普及が加速する今、日本の物流・製造・モビリティ産業にとっては、環境負荷の低減と運用コスト最適化を同時に実現し、競争力を強化する重要な機会となっています。

電気トラック市場の動向

自律運転技術の採用の増加は、市場の成長を促進しています

自動運転技術の最近の傾向は、グローバル市場に影響を与えます。 Tesla、Volvo、Vera、Daimlerなどのトップメーカーは、市場向けにトラックでこの自動運転技術を開発しています。 Embark、Einride、Tusimpleなどのスタートアップ企業もこの技術の開発を開始しています。さらに、自動運送はトラック輸送市場により大きな効率をもたらします。貨物会社は毎日大量の貨物を移動する必要があります。自律トラック1人が複数のトラックを監視する責任があるため、企業は同じ数またはさらに少ないドライバーでより多くの貨物を移動できるようにします。

自動運転トラックテクノロジーは、使いやすい機能、付加価値のある機能の存在、ドライバーレスシステムであるための人的エラーの減少などの利点により、長期的に電動トラックの需要を増やします。たとえば、2023年11月、オーロライノベーションは、2024年の打ち上げに先立ち、ヒューストンの商業トラック輸送ターミナルでサポートされて、ダラスとヒューストンをつなぐドライバーレストラックの最初の車線を開設したと発表しました。

[Z6HPB2LXI]

電気トラック市場の成長要因

燃料の価格の上昇は、電気トラックの需要を生み出すでしょう

世界的に燃料価格は非常に不確実で上昇しています。給油ソリューションには、地域によって異なり、時間とともに増加するコストもあります。ガス価格が上昇すると、電気自動車は消費者にとってより魅力的に見えます。平均的なアメリカ人では、軽い商用車に燃料を供給するための年間費用は年間約3,500米ドルであると推定されています。適切な電気推進システムを使用して同様の車両に燃料を供給する推定コストは、約3倍少ない850米ドルです。 EVは、IC車両よりもランニングコストが大幅に少ない電気モーターガソリンエンジンよりも効率的です。さらに、電気モーターを介したエネルギーの約85%が動きに変換されます。一方、ガス駆動車両では約40%です。電気と燃料のコストが等しい状況では、市販の電気自動車はガソリン燃料車よりも所有する方が安くなります。主要国はまた、充電インフラストラクチャの開発に焦点を当てており、予測期間中にこれらのトラックの需要を急増させます。

抑制要因

電気自動車の高い製造コストが市場の成長を再訓練しています

電気トラックの製造に必要な最初の資産は、CNG、石油、およびディーゼルトラックよりもはるかに高くなっています。生産に使用されるコンポーネントと機械のコストも比較的高くなっています。これは、主にトラックで使用される電池に関連する高コストによるものです。ヨーロッパは、世界のEVアセンブリの4分の1以上を担当していますが、20%のコバルト処理以外の小さなサプライチェーンです。さらに、米国は、EV生産の10%とバッテリー生産容量の7%しかないグローバルなEVバッテリーサプライチェーンでさらにマイナーな役割を担っています。これらのトラックの生産は、他の従来の燃料トラックよりも洗練されていないため、市場のバッテリーの価格の影響を大きく受けています。さらに、ほとんどの地域では、バッテリーに必要な原料を輸入する必要があります。これは、バッテリーの高価格にも追加されます。このような商用車の生産は、現在発生した高コストのために制限されています。 Forbes on Energy Innovationのレポートによると、電気トラックの製造コストは現在、ディーゼルまたはガソリントラックと比較してはるかに高くなっています。それでも、2030年までに、バッテリー価格の下落したディーゼルおよびガソリンバリアントと比較して50%安くなります。

電気トラック市場のセグメンテーション分析

推進分析による

排気ガスなしなどの利益のために市場をリードするバッテリー電気自動車(BEV)

推進により、市場はバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)にセグメント化されています。

BEVセグメントは、中国や米国、ヨーロッパ諸国など、いくつかの国での利益と採用に起因する最大の市場シェアを保有していました。中国は2023年に電気トラック登録のほぼ70%から80%を占めました。電気トラック市場の成長は、BEVの販売と最新の開発に応じて大幅に加速すると予測されています。

PHEVセグメントは、2番目に大きい市場シェアを保持していました。このセグメントは、快適さの向上とトラックの全体的なパフォーマンスを提供します。主要企業は、プラグインハイブリッドトラックの研究開発に焦点を当てています。これらの要因は、セグメントの成長に肯定的に影響します。

FCEVセグメントは、市場で3番目に大きいシェアを保有していました。このセグメントの成長は、主要なトラック輸送プレーヤーからの製品の利点と開発に起因しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車両タイプ分析による

ライトデューティトラックは、メンテナンスが低く、高性能であるため、市場で最大のシェアを保持しています

アプリケーションに基づいて、市場は軽勤務トラック、中型トラック、および頑丈なトラックに分かれています。

ライトデューティトラックセグメントは、2023年に市場で最大のシェアを保有していました。光勤務の売り上げは増加し続けています。中国は、2023年に最大数の軽勤務トラックを占めました。この成長は、国内の主要な市場プレーヤーとOEMに起因しています。ヨーロッパは、2023年に対応が増加しているため、2023年に2番目に大きい市場シェアでした。二酸化炭素(CO2)パフォーマンス基準。

中規模のトラックセグメントは、2023年に2番目に大きい市場シェアを保有していました。中国、米国、ヨーロッパ諸国では、中型トラックの需要がより重要です。機能とサービスは、本質的な信頼性とセキュリティよりも些細な意味があります。このセグメントは、輸送の収縮における電気トラックの需要が増加しているため、2023年に3番目に大きな市場シェアを保有していました。

範囲分析による

151〜300マイルは、電気トラックの開発が増加しているため、市場を支配しています

範囲に基づいて、市場は150マイル、151〜300マイル、300マイル以上にセグメント化されています。

151〜300マイルのセグメントは、2023年に最大の市場シェアを保持していました。このセグメントの成長は、アジア太平洋地域の電気トラックの販売(151〜300の範囲)の登録と増加に起因しています。

150マイルのセグメントは、2023年に2番目に大きい市場シェアを保持していました。このセグメントの成長は、市場の重要な企業による重要な開発の増加に起因しています。上記の300マイルのセグメントは、市場で3番目に大きいシェアを保持しており、このセグメントの巨大なプレーヤーからの最新の開発を考慮して、将来リードすることが期待されています。

地域の洞察

[tbepgda3n3]

アジア太平洋地域は、電気トラックの市場シェアを率いており(中国は株式の大部分を占めています)、2023年には2億2,450万米ドルでした。この要因には、商業用電気自動車の販売と登録の成長が含まれます。たとえば、2023年に、中国は2022年から2023年にかけて有意な成長を示しました。さらに、ほとんどの消費者は商業を好みます電気自動車中国、日本、インドなどの主要国で。これにより、この地域のこれらのトラックの需要が高まります。

ヨーロッパは、ゼロ排出と輸送コストの削減に対する電気トラックの需要が高いため、市場で大幅な成長を示すと予想されています。 2023年、軽量の商用車はヨーロッパで主に販売されていました。これは、ほとんどの電気LCVが固定配信エリア内で特定の用途のために取得され、延長された駆動範囲が必要ない場合があることを反映している可能性があります。これにより、製品の需要が指数関数的に増加します。

北米は、市場の有望な成長を観察することも予想されています。米国では、電気トラックブランドは一貫して需要を増加させています。米国の公共充電ポイントあたりの電気LDVの数は18です。また、充電ステーションへのインフラ投資は政府によって増加しました。これらの要因は、市場の成長に影響を与えます。

の主要企業のリスト 電気トラック市場

BYD Company Ltdは、勤勉なパートナーシップと業界をリードする製品のために市場をリードしています

BYD Company Ltdは、市場で支配的なプレーヤーの1人です。そのビジネスには、主に電気トラックの開発と製造が含まれています。これらの側面は、会社がより大きな市場シェアを押収する力を与えました。

プロファイルされた主要企業のリスト:

- Tesla Inc(私たち。)

- ダイムラーAG(ドイツ)

- Byd Company Ltd.(中国)

- Tata Motors(インド)

- ABボルボ(スウェーデン)

- Scania AB(スウェーデン)

- Paccar Inc.(米国)

- 労働ホース(米国)

- Navistar International Corp.(私たち。)

- Hino Motors Ltd.(日本)

主要な業界開発:

- 2023年5月 - Freightlinerは、ピックアップおよび配信アプリケーション用のシリーズプロダクションEM2を導入しました。これは、注文する準備ができており、今年の秋に生産を開始します。同時に、Freightlinerは、職業アプリケーションでの現実世界の顧客体験から学ぶことを目標に、革新的なEM2ミディアムデューティトラックを導入しました。

- 2023年4月 - Daimler Truckは、米国で新しい電動中程度の大型トラックブランドを導入しました。Rizonは、リチウム鉄リン酸バッテリー技術を備えたクラス4および5トラックを2023年の第3四半期に生産を開始しました。 Rizon Trucksは、75マイルから110マイルまで、または110マイルから160マイルの範囲を実現します。

- 2022年5月 - DaimlerとSyscoは、800のFreightliner Ecascadia Electric Trucksを購入する契約に署名しました。最初のロット配達は年末までにスケジュールされます。 800トラックの展開は2026年までに完成します。この契約により、同社は艦隊の35%を感動させます。

- 2022年5月 - Tata Motorsは、e-Cargo Transport Ace-EVを発売しました。これは、都市内アプリケーションに最も適した最も高度なゼロミッションスモールコマーシャルビークル(SCV)になります。また、Tata Motorsは、Amazon、Bigbasket、City Link、Dot、Flipkart、Letstransport、Moeving、およびYelo EVとのMOUの署名を発表しました。このMOUの下で、Tata Motorsは39,000ユニットのACEEVを提供します。

- 2022年9月 - Volvo Trucksは、頑丈な全電動ボルボFH、ボルボFM、およびボルボFMXの販売の開始を発表し、ボリューム生産は2022年後半に開始する予定です。これらのトラックは合計44トンで動作でき、3つのモデルは会社の販売の約3分の2を表しています。

報告報告

調査レポートは、詳細な市場分析をカバーしています。大手企業、製品タイプ、大手製品アプリケーションなどの重要な側面に焦点を当てています。これに加えて、レポートは電気トラック市場の動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートは、近年の成長に貢献しているいくつかの要因の詳細な分析を提供します。

An Infographic Representation of 電気トラック市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの29.70%のCAGR |

|

ユニット |

価値(十億) |

|

セグメンテーション |

推進によって

|

|

車両タイプごとに

|

|

|

範囲別

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによれば、世界の市場規模は2025年には15億1,000万米ドルで、2034年までに170億9,000万米ドルに達すると予測されています。

2025年にはアジア太平洋地域の市場規模は8億5,000万米ドルに達しました。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)29.70%で拡大する見込みです。

バッテリー電気自動車セグメントは、2023年に最大の市場シェアを保持しました。

燃料の価格を上げると、製品の需要が生まれます。

Daimler AG、AB Volvo、およびScania ABは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は、2025年に市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158