電線・ケーブル市場規模、シェア及び業界分析:材質別(金属・ポリマー)、製品別(電力ケーブル、ハイブリッドケーブル、通信ケーブル)、設置方法別(架空・地下・海底)、 電圧別(低電圧、中電圧、高電圧、超高電圧)、エンドユーザー別(航空宇宙・防衛、建設、IT・通信、送配電、石油・ガス、民生用電子機器、製造、自動車、その他)、および地域別予測、2026年~2034年

主要市場インサイト

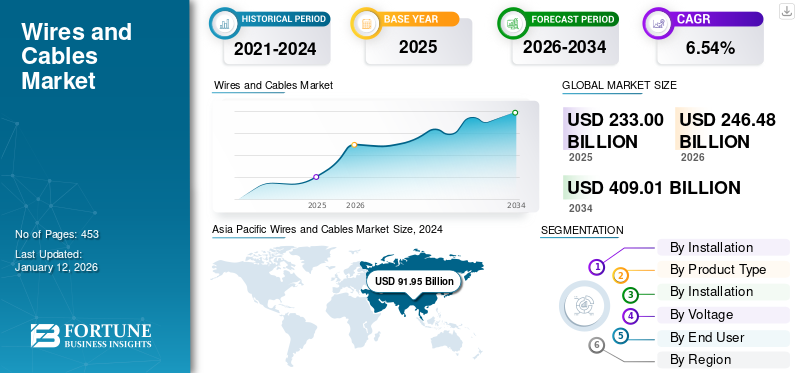

世界の電線・ケーブル市場規模は2025年に2,330億米ドルと評価され、2026年には2,464億8,000万米ドル、2034年までに4,090億1,000万米ドルに達すると予測されており、予測期間中のCAGRは6.54%を示している。アジア太平洋地域は2025年に42.10%のシェアで世界市場を支配した。

電気ケーブルとワイヤは、本質的に類似していると考えられています。ワイヤーは単一の電気導体であり、ケーブルは一般的な覆いに囲まれた複数のワイヤのグループまたは束です。より高い電圧の必要性が高まっているため、ケーブル業界は有能で信頼性が高く、費用効率の高い製品を作成することができ、したがって市場の成長を促進します。業界は常に進化しており、パフォーマンスと効率を向上させるために電圧源の革新があります。

日本のワイヤー・ケーブル市場インサイト

日本のワイヤー・ケーブル市場は、電力インフラの更新需要、再生可能エネルギーの拡大、そして高速通信網の整備が進む中で、重要性が一段と高まっています。老朽化が進む送電網や配電設備の改修が加速しており、高耐久・高効率なケーブルの採用が不可欠となっています。また、太陽光・風力発電の導入が広がることで、高電圧・高信頼性を備えたケーブルソリューションの需要も増加しています。通信分野では、光ファイバーや高速通信向けケーブルの導入が進み、デジタル化とともにデータ転送能力の向上が求められています。さらに、電気自動車の普及や工場の自動化が進む中で、耐熱性・柔軟性・安全性を備えた産業用ケーブルのニーズも強まっています。こうした市場動向を踏まえ、先進的なケーブル技術や長寿命化ソリューションを示すことは、日本市場での競争力向上と新たな成長機会につながります。

グローバルワイヤとケーブル市場の概要

市場規模:

- 2025年の価値:2330億米ドル

- 2026年の価値:2464.8億米ドル

- 2034年の予測値:4090.1億米ドル(2026年から2034年までの年間平均成長率(CAGR)は6.54%)

市場占有率:

- 地域リーダー: アジア太平洋地域は、2024年に41.74%のシェアを指揮しています

- 最も急成長する地域:インドと中国へのインフラストラクチャと都市化投資が率いるアジア太平洋地域

- エンドユーザーリーダー:建設部門は、エンドユーザーの需要に基づいて最大です

業界の傾向:

- 上昇する建設とコマーシャル不動産プロジェクトは、配電と通信配線の需要を高めています

- 再生可能エネルギーインフラストラクチャの成長スマートグリッドの展開、高度なケーブルングソリューションの需要を促進する

- ケーブルソリューションの革新、ソーラーPVケーブル(例:Prysmian Prysolar)など、ユーティリティスケールのソーラー拡張をサポートする

- コビッド後に更新された勢い、エネルギーとインフラの投資がパンデミックの減速から回復するにつれて

運転要因:

- 住宅および商業建設のブーム、建物や施設に堅牢な配線が必要です

- 再生可能エネルギーの採用の加速システムとグリッドの近代化、トランスミッションと流通ケーブルの需要の増加

- データセンターとテレコムインフラストラクチャの拡張、通信グレードケーブルの必要性を高める

- 技術開発と製品ハイブリッドやソーラーグレードのケーブルなどの主要なプレーヤーによる打ち上げ

- アジア太平洋地域の強力な市場優位性、政府のインフラ投資と電化需要の増加によって推進されます

Prysmian Groupは、エネルギーと通信ケーブルを専門とする大手ケーブルメーカーです。同社はケーブル市場で強力な足場を持っており、データ送信、電力分布、および通信インフラストラクチャー。広範な製品ポートフォリオとイノベーションに焦点を当てた同社は、市場で競争上の優位性を獲得しています。

市場のダイナミクス

マーケットドライバー

住宅プロジェクトと商業構造の成長は、製品の需要を促進します

建設現場は独自の電気基準を遵守する必要があり、いくつかの電気会社はこれらの特別な基準と法的義務を順守しないサービスを提供しています。このセクターの需要の大部分は、住宅プロジェクトから来ており、ショップやオフィスが続きます。信頼できる電気システムは、建設中に必要な高度なインフラストラクチャ、堅牢なツール、および機械に電力を供給するために不可欠です。建設プロセスに関与する電気技師は、一時的な設置プロセスであっても、働く個人の安全を確保する必要があります。ケーブルの製造は、その重要性に関係なく、建設、解体、電気パネル、SHED、照明操作をカバーし、高い基準に準拠する必要があります。 2022年、米国のエンジニアリングおよび建設業界は、建設支出が8%増加し、米国の建設部門が約1.8兆米ドルの価値がありました。

市場で事業を展開している多くの主要なプレーヤーは、業界の今後の要件を満たすために、革新的な持続可能な製品の開発を調査しています。これにより、主に米国では、バイオ燃料、地熱エネルギー、太陽エネルギー、風力エネルギーからのエネルギー消費が増加しました。

たとえば、2023年4月、中国国営の電気通信会社は、アジア、中東、ヨーロッパを結びつける海底光学インターネットケーブルシステムネットワークを開発するために5億米ドルのプロジェクトを開始しました。このプロジェクトは、同様の米国が支援するイニシアチブと競合し、4つの当事者が取引に関与しています。 約5億米ドルの完成にかかったケーブルは、中国のテレコム大手Huawei Technologies Co Ltdによって過半数所有されていた急成長しているケーブル会社である中国のHMN Technologies Co Ltdによって製造および敷設されました。

市場の成長を促進するための技術の進歩と革新

ワイヤーとケーブルは、電気および電子産業のバックボーンです。国内の製造とインフラストラクチャを促進する政府のイニシアチブは、このセクターの成長への道を開いています。野心的なものなどの開発再生可能エネルギー目標、送電と流通の拡大、不動産と輸送(道路、地下鉄、鉄道、気道)への投資の増加は、業界にとって有望な未来を示しています。

これらの新たな傾向はすべて、電気商品の需要を高める態勢が整っています。製造業者は、施設を拡大し、サプライチェーンプロセスを強化してこのメガエクスパンションに積極的に参加することで準備を進めています。業界は革新を目撃しており、企業は研究開発に多額の投資を行っています。製造技術指向製品から業界4.0の実装まで、企業は国際市場で競争力を維持するために進んでいます。

市場の抑制

原材料価格の変動は、市場の成長を妨げます

原材料価格、特に銅、亜鉛、アルミニウムの変動は、市場で運営されている企業の利益率に決定的な影響を与えます。さらに、ワイヤーおよびケーブル産業は、ロシア、中国、アラブ首長国連邦、日本からの原材料の輸入のみに依存しています。したがって、為替レートの変動は、業界に大きな影響を与えます。多くの必要な許可と承認、および人的資源の不足によるプロジェクトの実行の中断により、業界の成長が制限されています。

製造は、成長する経済にとって重要な要素として機能し、国家安全保障の基本です。地域および地域の規制は、特定の材料の利用、廃棄物の処分、労働者の暴露など、製造プロセスのさまざまな側面に影響を与えます。したがって、原材料価格の変動は、業界の投資決定に影響を与える可能性があります。原材料コストの高い時期に、製造業者は拡張計画を遅らせるか、再考することができ、その結果、ワイヤーとケーブル市場の成長の潜在的な減速が生じる可能性があります。

市場機会

再生可能エネルギーへの傾向の上昇は、市場の機会を生み出します

再生可能エネルギーは、建物で電力と熱を生成し、1.5°Cを超える平均世界温度の上昇を防ぐためにそれを輸送するために使用されます。市場は近年進歩を目撃しており、2022年は再生可能エネルギー容量の追加で注目すべき年を記念して、約340 GWに達しました。再生可能エネルギーの前進で有名な国と地域は、再生可能エネルギーの容量の拡大を主導しています。 2023年には、107 GWの再生可能エネルギーが世界中に設置されました。

たとえば、2022年に公開された中国の14回目の5年間の再生可能エネルギー計画は、再生可能エネルギー使用の野心的な目標を設定し、今後数年間で投資を促進すると予想されています。同様に、エネルギー課題に応じて、欧州連合は2022年に50 GWを追加することで太陽光発電および風力発電システムの成長を加速し、2021年と比較してほぼ45%の増加を示しました。再生可能エネルギーへの依存度は、世界中の再生可能エネルギーインフラストラクチャの大規模な開発につながり、ワイヤとケーブルの増加につながりました。

市場の課題

技術の進歩には、迅速なアップグレードがメーカーに課題をもたらすことが必要です

急速に進化するワイヤーおよびケーブル業界では、メーカーは継続的な革新と戦略的採用を要求する前例のない技術的進歩に直面しています。市場の状況は、再生可能エネルギー、スマートインフラストラクチャ、高度なデジタル通信ネットワークなどの新興の技術ドメインによって主に再構築されています。これらのセクターには、複雑で高性能な技術的生態系をサポートできる、ますます洗練されたケーブルソリューションが必要です。

製造業者は、研究開発への投資に関係する課題に直面して、技術的に高度なだけでなく、費用対効果が高く、持続可能であり、急速に変化する市場ニーズに適応可能なケーブルを作成します。これには、導電率が向上し、熱抵抗が改善され、物理的なフットプリントが削減された材料の開発が含まれます。この競争の激しい状況には、業界の基準を再定義できるイノベーションと変革的な技術的ブレークスルーが必要です。さらに、技術的圧力は製品開発を超えて、製造生態系全体を包含しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ワイヤーとケーブルの市場動向

スマートグリッドインフラストラクチャは、市場の最新トレンドとして浮上しています

スマートグリッドインフラストラクチャは、いくつかの主要な技術的および経済的要因に牽引されて、ワイヤーおよびケーブル市場の最新トレンドとして浮上しています。さまざまな経済のグリッドデジタル化とエネルギー効率の改善の必要性の高まりは、主にこの拡大を促進します。政府と公益事業は、電力損失やインフラストラクチャの回復力などの永続的な課題に対処するために、送信および流通ネットワークの近代化に多額の投資を行っています。スマートグリッドインフラストラクチャの展開は、特に再生可能エネルギー源を既存の電源グリッドに統合し、ハイブリッドグリッド形成をサポートする上で大きな利点をもたらします。

International Energy Agency(IEA)によると、電力網のデジタルインフラストラクチャは成長しており、2021年と比較して2022年には約7%高い投資があり、今後数年間で増加すると予想されています。この傾向は、電気自動車充電インフラストラクチャや市場の高度なグリッド監視システムなど、新興技術を採用する必要性によってさらにサポートされています。ただし、IEAは、2030年までに年間約2倍になり、年間約6,000億米ドルである必要があることをIEAが示唆しているため、多額の投資が必要です。

Covid-19の影響

Covid-19のパンデミックは、市場に中程度の影響を与えました。原材料のサプライチェーンの破壊により、さまざまな最終用途産業によるワイヤーとケーブルの使用の成長を妨げました。世界中の製造施設の閉鎖により、市場の収益が減少しました。アジア太平洋地域の封鎖により、中国が国際貿易の10〜12%を責任を負うため、グローバルサプライチェーンの障害が高まりました。発電所や送電線などのケーブルを使用する産業は、パンデミック中の需要の減少を経験し、生産と販売のより広範な減少を反映しています。

セグメンテーション分析

材料タイプによって

金属セグメントは、その電気伝導率が高いため、市場を支配しています

材料の種類に基づいて、市場は金属とポリマーにセグメント化されています。

金属セグメントは、その優れた電気伝導率のために、ワイヤとケーブル市場を支配しています。銅は、電力導電率の高いアプリケーションに好まれますが、アルミニウムは費用対効果の高い軽量ケーブルソリューションとして評価されています。現在、ワイヤーおよびケーブル製造の金属を置き換えることができる主要な代替原料は開発されておらず、継続的な市場の成長を確保しています。

ポリマーセグメントの需要は、特に自動車、航空宇宙、および家電部門での軽量で柔軟なケーブルの使用の増加によって促進されます。さらに、ポリマーの材料科学の継続的な進歩、過酷な状況や環境への影響に対する耐久性を改善し、市場の拡大を推進します。

製品タイプ別

電力ケーブルセグメントは、ユーティリティセクターでの幅広いアプリケーションのために市場を支配しています

製品タイプに基づいて、市場は電源ケーブル、ハイブリッドケーブル、通信ケーブルに分かれています。

パワーケーブルセグメントは、運用電圧、電流運搬能力、環境条件などの要因によって駆動される市場を支配しています。送電の特定の要件により、ケーブルの導体材料、通常は銅またはアルミニウム、断熱材の厚さ、および保護シース設計が決定されます。これは、低電圧電気システムから高電圧電気システムまでのさまざまな用途に適応します。

通信ケーブルは、市場で2番目の主要セグメントです。これらの中で、特にねじれたペアケーブルは、信号透過効率、クロストークに対する抵抗、外部ノイズなどの要因によって駆動されます。これらのケーブルを使用して、断熱された銅線のペア、柔軟性、および設置の容易さの数が重要な考慮事項です。それらは一般的にローカルエリアネットワークと電話ケーブルに使用されます。

インストールによって

オーバーヘッドセグメントは、低コストと簡単なインストールにより、最大の市場シェアを占めています

設置に基づいて、市場は頭上、潜水艦、地下にセグメント化されています。

オーバーヘッドセグメントは、その簡単なアプリケーションと低コストの設置により、市場を支配しています。オーバーヘッドの設置により、修理やアップグレードのコストが少なくなるため、地下設置システムよりも好ましいものになります。

地下設置セグメントは、予測期間にわたって最高の速度で成長すると予想されます。地下の設置は、伝送損失の低下が発生し、自然災害による損傷に対して脆弱ではないため、電力負荷を維持します。ただし、このインストールシステムは、非常に岩だらけの困難な地形には適していません。地下ケーブルの需要は、自動車、通信、エネルギー、電力など、さまざまなセクターで増加しています。

電圧で

低電圧セグメントは、その実現可能性と大きな利点のために市場を支配します

電圧に基づいて、市場は高電圧、低電圧、中電圧、および余分な高電圧にセグメント化されています。

低電圧セグメントは、他のセグメントの中で最高のワイヤーとケーブルの市場シェアを保持しています。低電圧は、インフラストラクチャ、自動化、照明、セキュリティ、およびその他の操作で実行可能です。エネルギーとコストを節約できる動作には、より少ない電力が必要です。また、従来のケーブルよりも小さく柔軟であるため、建物の設置とルーティングが容易になります。低電圧ケーブルは、他の電子機器との干渉を引き起こす可能性が低くなります。

中電圧セグメントは、他の電圧セグメントの中で2番目に大きい市場シェアを保持しています。そのアプリケーションは、モバイル変電所機器から商業ビル、病院、大学、および機関にまで及び、セグメントの成長を推進しています。これらのケーブルは、高電圧主電源供給、低電圧アプリケーション、およびユーティリティ会社の電力分布でさらに使用され、風力や太陽光農場などの住宅および工業用エネルギー源をプライマリグリッドに接続します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザーによる

住宅および商業部門からの需要の増加は、建設セグメントの成長に影響を与えています

エンドユーザーによって、市場は航空宇宙と防衛、建設、IT&通信、電力送信と流通、石油とガス、家電、製造、自動車などに分割されます。

建設セグメントは、2024年の最高の市場シェアを占めています。建設セグメントはさらに2つのサブセグメント、つまり住宅と商業に分かれています。建設部門からの需要は、住宅および商業施設の急増する電気アプリケーションのために増加しています。また、商業構造からの発電に対する需要が高まっており、電圧要件が高くなっています。これらの設定で使用されるワイヤには、通常、断熱レベルが追加されています。

送電&流通セグメントは、2024年に市場で2番目に高いシェアに貢献しました。電力は、オーバーヘッドトランスミッションシステムまたは地下ケーブルのいずれかで送信または配布できます。ケーブルは主に特定の要件に合わせて設計されていますが、電源ケーブルは主に送電と配布の目的で使用されます。これは、通常全体的な鞘と一緒に保持されている1つ以上の個別に断熱された電気導体の集合です。予測期間中、グリッドの拡大と改修プロジェクトへの投資の増加は、セグメントの成長を推進すると予想されます。

ワイヤーとケーブル市場の地域の見通し

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカの5つの主要地域で地理的に研究されています。

アジア太平洋

Asia Pacific Wires and Cables Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

インフラの開発とエネルギー需要の増加が地域の市場を推進しています

アジア太平洋地域は世界市場を支配しており、特に中国やインドなどの新興経済の重要な都市化とインフラの発展に促進される安定した成長率を維持することが期待されています。この成長は、建物、輸送システム、および産業を駆動するために不可欠です。また、この地域の再生可能エネルギー生成に重点を置いています。これにより、太陽光および風力エネルギープロジェクトで使用される専門ケーブルの需要が増加しました。

中国

中国には堅牢で広範な製造能力があり、国の市場の成長を促進します

中国は、ワイヤとケーブルの堅牢で広範な製造能力を備えているため、アジア太平洋市場を支配しています。この国には、国営企業や民間企業を含む、多数の大規模で確立されたケーブルメーカーがあります。これらのメーカーは、送電から電気通信まで、さまざまなアプリケーション用の幅広いケーブルを生産しています。中国は、5Gテクノロジーを含む高度な通信ネットワークの展開のリーダーです。これにより、高品質のケーブルと光ファイバー製品に対するかなりの需要が促進されています。

北米

再生可能エネルギーへの投資の増加は、北米市場を促進する

再生可能エネルギーは、米国のエネルギー安全保障と温室効果ガスの排出を削減する上で重要な役割を果たします。再生可能エネルギーを使用すると、エネルギーの輸入と化石燃料の使用量を削減するのに役立ちます。これは米国の最大の源泉です。二酸化炭素排出。再生可能エネルギー開発への投資の増加は、米国およびカナダの商業および製造開発活動の増加と相まって、地域の成長に大きく貢献しています。たとえば、カナダのエネルギー部門は、既存の資産とさらなる開発計画によって推進される米国企業にとって大きな機会をリードしています。発電施設の約60%と70%が、今後10〜15年で交換またはアップグレードの過程にあります。

私たち。

投資とインフラ開発の増加は、米国の市場を推進します

米国は北米市場を支配しています。送電と建設部門への投資の増加は、主に予測期間中に米国のワイヤーとケーブル市場を駆動することが期待されています。

2023年、米国の従来の水力発電は、米国の公益事業規模の発電の約6%を占めました。 18州では、約23,167 mWの総輸送貯蔵水力発電容量がありました。 2001年から2022年までの米国発電の総発電の水力発電の割合の割合は、平均約6.7%でした。水力発電の割合に対する好みの高まりは、電力の送信を通じてケーブルとワイヤー市場に影響を与えています。

ヨーロッパ

再生可能リソースの可用性と再生可能インフラストラクチャの改善への焦点の高まりは、この地域の需要を促進しています

ヨーロッパには豊富な再生可能エネルギー源があり、その国は近年、再生可能技術の展開を推進することを主導しています。ヨーロッパのエネルギーシステムの持続可能性を高めるための継続的な取り組みがあり、国々は再生可能エネルギーの生成に焦点を当てています。たとえば、ヨーロッパは2022年に15ギガワット(GW)の新しい風力発電所を設置しました。これは2021年より3分の1でした。新しい容量設置に関しては、ドイツ、スウェーデン、フィンランドが先導し、スペインとフランスが続きます。これらの要因は、ヨーロッパのワイヤーとケーブル市場で需要を促進しています。

ラテンアメリカ

発電への投資の増加は、この地域のワイヤーとケーブルの需要を促進することです

ラテンアメリカ諸国は、輸送、エネルギー、電気通信など、インフラ開発に非常に投資しています。これらのプロジェクトでは、多くの場合、配電、通信、およびデータ伝送のための広範な配線とケーブルングソリューションが必要です。いくつかのラテンアメリカ諸国は、特に太陽光発電と風力発電で、再生可能エネルギー容量を拡大しています。この傾向は、再生可能エネルギープロジェクトにおける専門の送電および流通ケーブルの需要を促進しています。

中東とアフリカ

投資が増加する新しいプロジェクトの開発は、この地域の市場を促進しています

中東とアフリカ地域は、住宅および商業ビル、輸送ネットワーク、エネルギーインフラストラクチャの建設を含む重要なインフラストラクチャ開発を行っています。これにより、送電、通信、建設のためのさまざまな種類のワイヤーとケーブルの需要が促進されています。 2020年2月、ネクサンズは、アラビア湾の東海岸にある沖合のマージャンインクリメント開発メガプロジェクトのために、約180 kmの230 kVケーブルを供給するための注文を割り当てられました。 Nexansは、90 kmの230 kV HVAC 3コア潜水艦電源ケーブルの2つの長さを供給していました。

競争力のある風景

主要業界のプレーヤー

アップグレード用の高度なワイヤとケーブルの開発は、競争の景観を促進します

企業は現在、新しいワイヤーとケーブルプロジェクトの開発を追求しています。この焦点の変化は、グリーンエネルギーソリューションの需要の増加とワイヤー技術の進歩によって促進されます。住宅および商業ビル、輸送ネットワーク、エネルギーインフラストラクチャの建設を含む継続的なインフラ開発は、送電と流通、通信、建設のためのさまざまなワイヤとケーブルの需要を刺激しました。

たとえば、2023年4月、Sumitomo Electric Industries、Ltd。は、欧州市場のワイヤーとケーブルの重要な需要に対応して、英国のスコットランドに新しい工場を設立することを計画していました。この動きは、2045年までにスコットランド政府の純ゼロを達成するために、いくつかのオフショア風力発電プロジェクトの電源ケーブルと計画をリードする英国のビジョンと一致しています。

プロファイリングされた主要なワイヤとケーブル会社のリスト:

- Prysmian Group(イタリア)

- Furukawa Electric Co.、Ltd。(日本)

- Southwire Company(米国)

- ネクサン(フランス)

- Fujikura Ltd.(日本)

- Sumitomo Corporation(日本)

- Belden Inc.(米国)

- LSケーブルとシステム(韓国)

- Kei Industries Ltd.(インド)

- Cords Cable Industries Ltd.(インド)

- NKT A/S(デンマーク)

- アンフェノール(米国)

- Finolex Cables Ltd(インド)

- Polycab(インド)

- Encore Wire Corp(米国)

- ハビアケーブル(スウェーデン)

主要な業界の開発

- 2023年8月 - Fujikura Ltd.は、PVCチューブと同じ外傷抵抗を維持しながら、自動車サイドエアバッグのワイヤーハーネスの重量と直径を減らし、直径が30%軽量で直径が10%小さい新しいパターンを提供しました。このイノベーションは、ケーブルルーティングの柔軟性を高め、サイドエアバッグシステムの重量を減らすことに貢献します。

- 2023年7月 - Sumitomo Electric Industries、Ltd。は、純粋なシリコンコアを備えた低損失で広い有効な領域(アーム)繊維であるPureadvancetM-10を使用して、陸生繊維ケーブルのトランスミッション損失を改善しました。これらのケーブルは、DCI(データセンターの相互接続)プロジェクトに選択され、最近配信が完了しました。

- 2023年7月 - Prysmian Groupは、太陽光発電のための最も革新的なケーブルソリューションであるPrysmian Prysolarを立ち上げました。ソーラー太陽光発電ケーブルとも呼ばれるソーラーケーブルは、ソーラーモジュールによって生成された電気エネルギーを送信し、回路全体に効率的かつ安全な電力の流れを確保することにより、太陽系システムで重要な役割を果たします。

- 2023年6月 - Nexansは、航空宇宙の脱炭素化のための次世代高電圧ケーブルで技術の進歩を導き、前世代よりも高い効率を達成しました。これは、2050年までに航空宇宙産業の炭素中立性ターゲットに向けた重要なステップを示しています。

- 2023年5月 - jアパネーゼの企業Sumitomo Electric Industries(SEI)は、スコットランド高地に海底電気ケーブル生産施設を設立することを発表しました。この施設は、ほぼ2億6,000万米ドルの投資を生み出し、この地域の人々に150の雇用雇用を創出することが期待されています。

投資分析と機会

再生可能エネルギー開発への投資の増加は、米国とカナダの商業および製造開発活動の増加と相まって、主に地域の成長に貢献しています。さらに、発電部門への総投資は2030年までに2,900億米ドルに達すると予測されており、1950億米ドル以上が発電ステーションに割り当てられ、残りは送信と流通セグメントに特化しています。

15th2023年5月、英国は再生可能エネルギー源から生成された電力を数兆キロワット時(kWh)生産しました。英国政府は、再生可能エネルギーの貯蔵と捕獲のための新しい技術の開発など、一連の革新的なプロジェクトに3,000万米ドルを割り当てました。英国が安価で清潔で国内で生産された再生可能エネルギーに移行するため、エネルギーを蓄えることは重要です。再生可能源の可能性を最大化することは、エネルギーコストを削減し、英国のエネルギーセキュリティと独立性を高めるのに役立ちます。さらに、国の再生可能エネルギープロジェクトの増加は、市場の成長を促進します。

報告報告

グローバルワイヤとケーブルの市場レポートは、市場に関する詳細な洞察を提供し、大手企業やその運営などの重要な側面に焦点を当てています。また、このレポートは、市場の動向とテクノロジーに関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、このレポートには、近年市場の成長と没落に貢献したいくつかの側面と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 6.54% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

材料タイプによって

|

|

製品タイプ別

|

|

|

インストールによって

|

|

|

電圧で

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は2330億米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)6.54%で成長する見込みである。

建設セグメントは、エンドユーザーに基づいて市場をリードしています。

アジア太平洋地域の市場規模は2025年に981億1000万米ドルに達した。

再生可能エネルギー開発への投資の増加と、市場成長の開発と拡大を目的としたターゲット投資を促進している商業および製造開発活動の増加が促進されています。

市場のトップキープレーヤーの一部は、Prysmian Group、Southwire Company、Fujikura Ltd、Nexans、およびBelden Inc.です。

世界の市場規模は2034年までに4090億1000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 453

関連レポート