宇宙軌道上燃料補給市場規模、シェア及び業界分析:推進剤別(化学推進剤と電気推進剤)、運用別(燃料補給、補充、再補給、および保守)、プラットフォーム別(衛星、宇宙ステーション、および宇宙探査機)、および地域別予測、2024年~2032年

主要市場インサイト

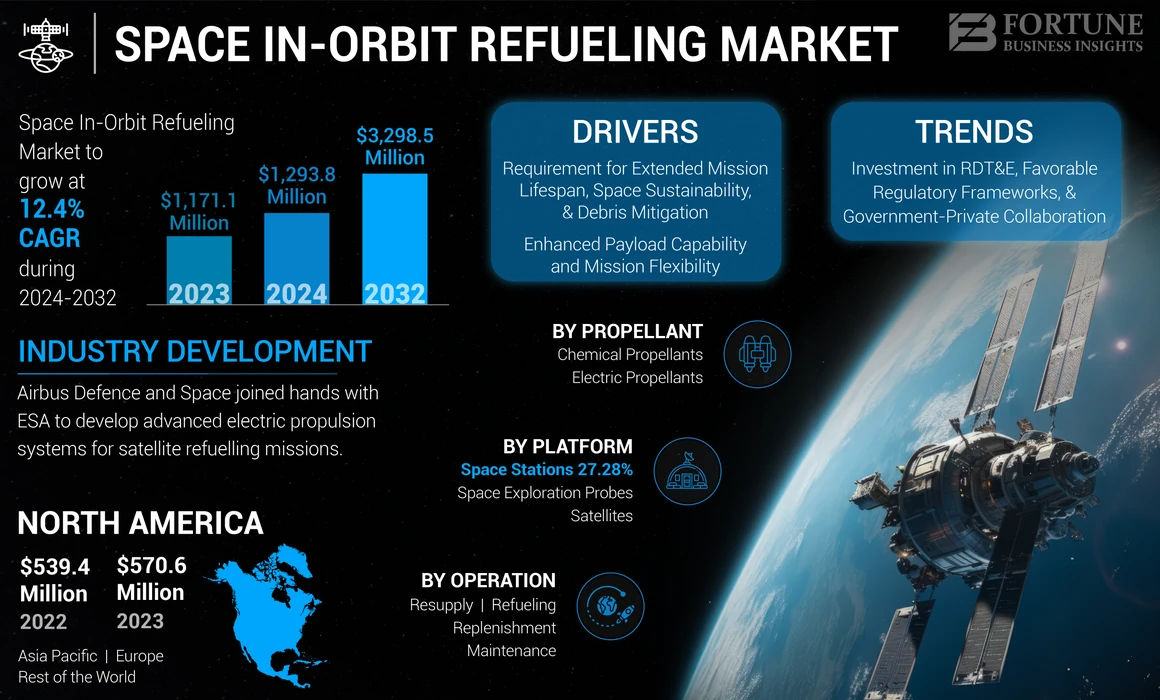

世界の軌道上燃料補給市場規模は、2023年に11億7,110万米ドルと評価され、2024年には12億9,380万米ドルから成長し、2032年までに32億9,850万米ドルに達すると予測されており、予測期間中に12.4%のCAGR(年平均成長率)を示す見込みです。北米は2023年に48.72%の市場シェアを占め、宇宙軌道上燃料補給市場を支配した。

経済的観点から見ると、衛星設計やミッション計画に燃料補給機能を組み込むことは、長期的な大きな利益をもたらす。これにより組織は、ミッション期間の延長を通じてコストを償却でき、投資収益率を高め、宇宙資産の有用性を最大化できる。さらに、衛星の頻繁な交換が必要なくなることで、ミッション全体のコスト削減と財務効率の向上が実現します。また、ノースロップ・グラマン社のパッシブ給油モジュール(PRM)など、給油車両やインターフェースの開発といった技術革新も進んでいます。PRMは宇宙機動システム司令部(Space Mobility Systems Command)により推奨給油ソリューションインターフェース標準として選定されています。

COVID-19パンデミックは世界の軌道上給油市場に影響を与えました。パンデミックはサプライチェーンの混乱を引き起こし、軌道上燃料補給技術の開発・試験に遅延を生じさせた。経済的不確実性により、衛星事業者による軌道上燃料補給サービスへの投資と導入に一部遅れが生じた。しかし、地球観測、通信、航法などの衛星サービス需要の増加に伴い、衛星寿命を延長するための軌道上燃料補給の必要性は高まっている。

日本の軌道上補給市場インサイト

日本では、宇宙産業の拡大と商業利用の多様化が進む中、軌道上補給技術への注目が高まっています。衛星運用の長寿命化やミッションの柔軟性向上が求められるなか、多くの企業が、燃料補給や機能維持を可能にする新たなサービスモデルに関心を寄せています。世界的に軌道上サービスが発展する中、日本市場でも、宇宙輸送効率の改善やコスト最適化、持続的な宇宙利用を実現する技術として期待が高まっており、次世代宇宙ビジネスの成長を支える重要分野として位置づけられています。

世界の宇宙軌道上燃料補給市場 主要ポイント

市場規模と予測:

- 2023年市場規模:11億7,110万米ドル

- 2024年市場規模:12億9380万米ドル

- 2032年予測市場規模:32億9850万米ドル

- CAGR(年平均成長率):2024年~2032年 12.4%

市場シェア:

- 北米は2023年に48.72%のシェアで市場を支配し、5億7,060万米ドルの価値がありました。

- 推進剤別では、化学推進剤が2023年に最大のシェアを占めました。電気推進剤は最も高いCAGRで成長すると予測されています。

主要国のハイライト:

- 米国:ノースロップ・グラマン、オービットファブ、マキサー・テクノロジーズなど主要企業が拠点を置く。官民連携と研究開発資金が充実。

- 日本:アストロスケーが地域イノベーションを牽引。JAXAと提携し、宇宙デブリ除去・燃料補給ソリューションを開発。

- カナダ:オブルータ・スペース・ソリューションズが自律型サービスミッションで活動中。

- イタリア:D-Orbit SpAが軌道輸送・サービスミッションに関与。

宇宙軌道上燃料補給市場の動向

研究開発試験評価(RDT&E)への投資、有利な規制枠組み、官民連携が市場成長を牽引

研究開発試験評価(RDT&E)への投資、有利な規制枠組みの確立、官民連携の強化が相まって、長期的に市場の大幅な成長を促進する見込みである。北米では、宇宙軌道上燃料補給市場が2022年の5億3940万米ドルから2023年には5億7060万米ドルへと成長した。

この成長の中核をなすのは、宇宙探査と衛星運用に不可欠な技術進歩を目的としたRDT&Eイニシアチブへの多額の投資である。企業や政府機関は、革新的な推進システム、自律航行技術、衛星燃料補給や資源利用といった持続可能な宇宙内運用などの開発に資源を投入している。こうした投資が技術進歩を牽引し、再燃料化サービスを開発する企業が宇宙の可能性の限界に挑戦する競争環境を醸成している。

有利な規制枠組みの確立は、新興宇宙運用に向けた明確なガイドラインと基準を提供することで市場成長をさらに加速させる。規制機関は宇宙活動の動的な性質に適応しつつあり、安全性と持続可能性、宇宙資源への公平なアクセスを確保している。明確で予測可能な規制は投資家や事業者の不確実性を低減し、この分野へのより大きな参加と革新を促している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

宇宙軌道上燃料補給市場の成長要因

ミッション寿命延長・宇宙持続可能性・宇宙デブリ対策の必要性が市場拡大を推進

ミッション寿命の延長ニーズは、宇宙持続可能性と宇宙デブリ対策の取り組みと相まって、宇宙技術の発展と市場動向を牽引する重要な原動力として浮上している。従来、 衛星や宇宙機の運用寿命は、有限の燃料容量によって制限されてきた。燃料が枯渇すると、これらの資産は効果的に機能しなくなるか、増大する宇宙デブリ問題の一因となる。

再燃料技術は宇宙機の運用寿命を延長する変革的な解決策を提供する。この能力はミッションの柔軟性を高め、大幅なコスト削減をもたらす。燃料枯渇による衛星の早期退役に代わり、再燃料により通信・地球観測・科学研究といった重要任務の継続を可能にする。ミッション期間を実質的に2倍~3倍に延長することで、高コストな代替衛星の打ち上げ需要を軽減し、資源配分を最適化、ミッション全体のコスト削減を実現する。

さらに、再燃料補給は宇宙活動の持続可能性確保において極めて重要な役割を果たします。運用衛星を廃棄したり宇宙デブリ化させたりせず維持することで、宇宙活動の環境影響を最小限に抑えます。宇宙機関や民間企業は、持続可能な実践を運用に組み込む重要性をますます認識しています。再燃料補給はこうした持続可能性目標に沿い、宇宙デブリ削減に向けた国際的な取り組みを支援し、次世代の衛星や宇宙機のためのより安全で持続可能な軌道を確保します。

ペイロード能力とミッション柔軟性の向上による市場成長の推進

宇宙空間での燃料補給により、ミッションはより大型のペイロードや高度な科学機器を搭載可能となる。この柔軟性はミッションの科学的・商業的潜在能力を高め、衛星運用者や宇宙機関の投資収益率を最大化する。

衛星はミッション目標を損なうことなく、追加センサーや通信機器、拡張運用能力を装備できるようになりました。この能力は衛星コンステレーション、地球観測ミッション、深宇宙探査機にとって極めて重要であり、新たな探査と発見の時代を切り開きます。

宇宙空間での燃料補給は、深宇宙探査に前例のない機会をもたらします。人類が火星などの目的地を目指す中、航行中の宇宙船への燃料補給能力は戦略的優位性となります。この手法により、極めて強力かつ高コストな打ち上げロケットへの依存度が低下し、ミッション構成の合理化と全体コストの削減が実現します。

- 例えば、スペースXのスターシップ計画は、設計段階から給油ポート機能を統合することで、このパラダイムシフトを体現している。同計画は、NASAのアルテミス計画における有人月面着陸といった野心的なミッションを支援するため、複数回の給油を想定している。この能力はミッション期間を延長し、宇宙における長期的な人間の存在の安全性と実現可能性を高める。

制約要因

市場の成長を阻害する技術的複雑性と信頼性の課題

衛星寿命延長の利点と関連コストのバランスは、衛星産業の軌道を左右する重大な課題である。衛星ミッションの延長は運用効率の向上、データ継続性の改善、打ち上げ頻度の削減につながる。しかし同時に、宇宙軌道上での燃料補給市場成長を阻害し得る重大な経済的・技術的考慮事項も生じさせる。

衛星寿命延長の主な利点は、運用期間の長期化による投資収益率の最大化にある。衛星の設計・製造・打ち上げには多額の費用がかかるため、運用期間を延長することで事業者は初期投資を長期にわたり償却できる。これにより、衛星の延長ミッション期間を通じて年間運用コストの削減と収益増加が実現する。さらに、ミッション寿命の延長は衛星サービスの信頼性と継続性を高め、電気通信、地球観測、科学研究などの分野のユーザーに利益をもたらします。

しかし、衛星寿命の延長には課題も伴います。衛星が老朽化するにつれ、技術的な複雑性が増し、継続的な機能維持のためには、より多くのメンテナンス、ソフトウェア更新、そして時折のハードウェア交換が必要となります。ミッション期間の延長に伴い、技術的故障や運用異常のリスクが高まる可能性があり、これはサービスの信頼性や顧客満足度に影響を及ぼす恐れがあります。

宇宙軌道上燃料補給市場のセグメント分析

推進剤別分析

宇宙ミッションの増加が化学推進剤の成長を牽引:ペイロード能力向上の需要創出

推進剤別では、市場は化学推進剤と電気推進剤に分類される。

化学推進剤セグメントは、2023年に世界の宇宙軌道上燃料補給市場シェアを支配しました。このセグメントは2023年に大半の市場シェアを占め、予測期間中は適度な成長率で拡大すると見込まれています。衛星展開の拡大、宇宙探査ミッションの増加、継続的な技術革新、化学推進技術への投資が、予測期間中のセグメント成長を牽引する要因です。

- 例えば、2022年7月、Eta Spaceは自社のLOXSAT技術実証衛星向けに先進的な極低温システムの開発を発表した。この衛星は、液体酸素などの流体について、地球軌道における重要な極低温流体管理(CFM)技術を試験するために設計されている。

電気推進剤セグメントは、予測期間中に著しい成長が見込まれ、最も高いCAGR(年平均成長率)が予測されている。高比推力への高い需要、推進剤質量要件の削減、およびペイロード能力の向上が、市場成長を牽引する要因の一部である。

- 例えば2022年7月、NASAは将来の軌道上燃料補給ミッション向け次世代イオン推進システム開発のため、エアロジェット・ロケットダイン社と契約を締結した。本契約はNASAのアルテミス計画及び月探査目標を支援するため、スラスタ性能と信頼性の向上に焦点を当てたものである。

運用別分析

ミッション延長サービスの需要増加により、再燃料補給セグメントが主要シェアを占める

運用形態に基づき、市場は再燃料補給、補給、再供給、および保守に細分化される。

2023年、宇宙軌道上燃料補給市場では、ミッション延長・持続可能性・費用対効果・ミッション柔軟性への需要拡大を背景に、燃料補給セグメントが世界市場を牽引した。

- 例えば2023年6月、ノースロップ・グラマン社はミッション延長車両(MEV)を用いて静止軌道上の顧客衛星への燃料補給に成功した。この成果は軌道上燃料補給技術の運用準備態勢と信頼性を実証するものである。

予測期間中、メンテナンス分野は大幅な成長が見込まれる。推進剤を消費した非稼働衛星(衛星デブリの85%を占める)の寿命延長と資産の再任務化によるコスト効率化への需要増加が、予測期間中のセグメント市場成長を牽引している。

- 例えば、2023年4月、エアバス・ディフェンス・アンド・スペースは欧州宇宙機関(ESA)との提携を発表し、軌道上で衛星の燃料補給と修理が可能な次世代衛星サービス車両の開発を進めています。この取り組みは、宇宙における欧州の保守能力と持続可能性の向上を目的としています。

プラットフォーム別分析

軌道上燃料補給用衛星の増加が衛星プラットフォーム市場セグメントの需要を促進する見込み

プラットフォーム別では、市場は衛星、宇宙ステーション、宇宙探査プローブに分類される。

衛星セグメントは2023年に世界の軌道上燃料補給市場を支配し、予測期間中に著しい成長率で拡大すると見込まれています。この成長を牽引する要因には、軌道調整の必要性、最適軌道の維持、および定点維持、軌道傾斜角変更、軌道移行などの複雑なミッションプロファイルの管理が含まれます。

- 例えば、2023年3月にアストロスケール社は、軌道上で複数の衛星に燃料補給と整備を行う衛星サービス車両の開発計画を発表した。この取り組みは、包括的な衛星メンテナンスソリューションを提供し、宇宙における持続可能性の取り組みを支援することを目的としている。

宇宙ステーション分野は予測期間中、最も高い成長率で拡大すると見込まれる。推進剤や生命維持システムなどの必須資源を補給し、長期ミッションを持続させるための宇宙ステーション需要の増加が、予測期間中の同分野成長要因の一つである。宇宙ステーション分野は2023年に27.28%のシェアを占めると予測される。

- 例えば、2023年10月にはNASAとスペースXが国際宇宙ステーション(ISS)向けの軌道上燃料補給能力開発プロジェクトで協力した。この取り組みは、定期的な燃料補給ミッションを可能にすることでISSの運用寿命を延長し、将来の探査ミッションを支援することにより、ISSの持続可能性と運用能力を強化することを目的としている。

地域別インサイト

地理的に、宇宙軌道上燃料補給市場は北米、欧州、アジア太平洋、その他の地域に区分される。

North America Space In-Orbit Refueling Market Size, 2023 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は最大のシェアを占め、2023年には5億7060万米ドルに達し、予測期間を通じて優位性を維持すると見込まれる。この成長を牽引する主な要因には、先進的な技術力、衛星サービス・燃料補給・宇宙探査ミッションにおける北米宇宙機関と民間企業間の戦略的提携・協力関係が含まれる。さらに、商業宇宙産業の成長と政府の支援・資金提供が北米市場の成長に寄与している。同地域は宇宙船設計、推進システム、ロボット工学において先進的な能力を有しており、これらは軌道上燃料補給技術の開発・実装に不可欠である。こうした連携は技術進歩を促進し、軌道上燃料補給能力の成長に有利な環境を醸成している。

アジア太平洋地域は2023年に大きな市場シェアを占め、予測期間中最も急速に成長する地域と見込まれている。新興宇宙計画、商業宇宙産業の成長、長期ミッション支援のための軌道上燃料補給能力の必要性、アジア諸国と国際パートナー間の協力が、このセグメントの成長を牽引する主要因である。

主要業界プレイヤー

主要プレイヤーはサービスポートフォリオの拡大により市場生存を確保する戦略を適応

宇宙軌道上燃料補給市場は比較的細分化されニッチな市場であり、主要プレイヤーがこの業界で活動している。主要プレイヤーは異なるタイプのアプリケーションを提供していることが観察される。主要企業は軌道上サービス、宇宙デブリ除去、燃料補給技術に焦点を当てている。アストロスケール社は最近、宇宙ゴミ除去と軌道上サービスのための主要技術を実証するELSA-dミッションを打ち上げた。JAXAや他の組織との提携が同社の強固な地位確立に貢献している。業界トップ5企業はノースロップ・グラマン社、オービットファブ社、アストロスケール社、クリアスペース社、オブルタ・スペース・ソリューションズ社である。

主要宇宙軌道上燃料補給企業一覧:

- アストロスケール (日本)

- オービット・ファブ(米国)

- クリア・スペース(スイス)

- オブルタ・スペース・ソリューションズ(カナダ)

- D-Orbit SpA (イタリア)

- Maxar Technologies (米国)

- Eta Space (米国)

業界の主な動向:

- 2023年10月: NASAは、アルテミス計画の月面前哨基地「ゲートウェイ」向けに軌道上燃料補給能力を開発するため、民間パートナーとの協業計画を発表した。この取り組みは、持続可能な月探査を支援するため、月軌道上で宇宙船に燃料補給を行う実現可能性を実証することを目的とした。

- 2023年6月:ノースロップ・グラマンのミッション延長車両(MEV)が、静止軌道上の別の衛星とドッキングし、その運用寿命を延長することで、2回目のミッションを成功裏に完了した。これは運用衛星の寿命維持・延長のための軌道上サービス能力を実証したものである。

- 2023年6月:エアロジェット・ロケットダインは、軌道上燃料補給ミッション向けに設計された新型推進システムの試験成功を発表。推進剤効率と信頼性の向上を目指したこの技術革新は、将来の衛星サービスおよび探査ミッションを支援する。

- 2023年3月:スペースXは、有人月面着陸や深宇宙ミッションを支援するため、複数回の燃料補給ミッションを可能にする燃料補給機能をスターシップ宇宙船に統合する計画を発表。この開発は、野心的な宇宙探査目標達成における宇宙空間での燃料補給の重要性を強調している。

- 2022年12月:エアバス・ディフェンス・アンド・スペースは、衛星再燃料補給ミッション向け先進電気推進システム開発のため欧州宇宙機関(ESA)との提携を発表。推進技術におけるESAの専門知識と、宇宙船製造・運用におけるエアバスの能力を融合させることを目的とした。

レポート対象範囲

本レポートは競争的な市場環境に関する詳細情報を提供し、主要企業、製品タイプ、主要製品用途に焦点を当てています。これに加え、宇宙軌道上燃料補給市場の動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における世界的な宇宙軌道上燃料補給市場の規模形成に寄与した複数の要因を含んでいます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGRは12.4% |

|

単位 |

金額(百万米ドル) |

|

セグメンテーション |

推進剤別

|

|

運用別分類

|

|

|

プラットフォーム別

|

|

|

地域別

|

よくある質問

本市場は2023年に11億7,110万米ドルと評価され、2032年には32億9,850万米ドルに達すると予測されている。

グローバル市場は、12.4%のCAGRで成長すると予測されています。

運用により、給油セグメントはこの市場を支配しました。

業界のトッププレーヤーは、Northrop Grumman Corporation、Orbit Fab、Astroscale、Clear Space、Obruta Space Solutions Corporationです。

北米は2023年に最高の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 164

関連レポート