データセンターチップ市場の規模、シェア&業界分析、チップタイプ(中央処理ユニット(CPU)、グラフィックプロセシングユニット(GPU)、アプリケーション固有の統合回路(ASIC)、フィールドプログラム可能なゲートアレイ(FPGA)、その他)、エンドユーザー(BFSI、ヘルスケア、レテール、レテール、エンターテイメント、メディア、エンターテイメント、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギー、エネルギーなど)センター)、および地域予測、2026〜2034

主要市場インサイト

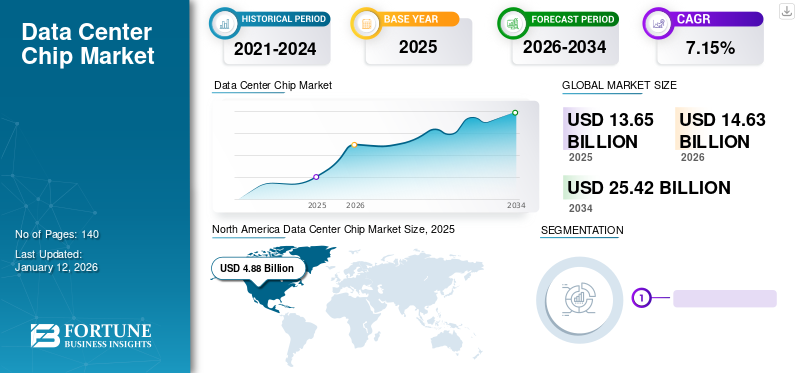

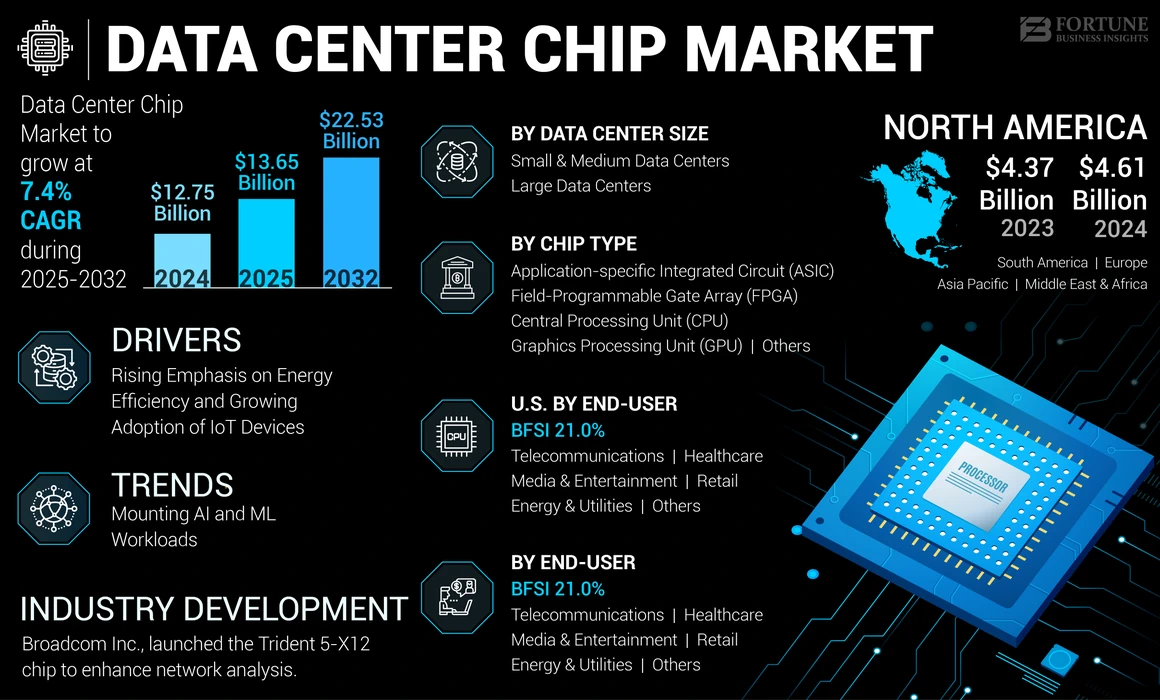

世界のデータセンター向けチップ市場規模は2025年に136億5000万米ドルと評価され、2026年の146億3000万米ドルから2034年までに254億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.15%を示すと予測されている。北米は2025年に35.73%のシェアでデータセンター向けチップ市場を支配した。

データセンターチップは、の計算およびデータ処理の要求を処理するために設計された特殊なチップですデータセンターサーバー。これらのチップには、中央処理ユニット(CPU)、グラフィックプロセシングユニット(GPU)、アプリケーション固有の統合回路(ASIC)、およびフィールドプログラム可能なゲートアレイ(FPGA)が含まれます。それぞれが、一般的な処理、グラフィックレンダリング、アプリケーション固有のタスク、再構成可能な論理機能などのさまざまな目的を果たします。これらのチップは、大規模なアプリケーション、クラウドサービス、AIワークロード、ビッグデータ分析をサポートするために重要であり、高性能、エネルギー効率、スケーラビリティを提供します。市場は、技術の進歩、データトラフィックの増加、効率的でスケーラブルで費用対効果の高いデータセンターインフラストラクチャの必要性によって推進されています。

日本データセンター向けチップ動向

日本がデジタルインフラの拡充とクラウド活用を加速させる中、次世代コンピューティング需要を支える高性能データセンターチップの重要性が一段と高まっています。多くの組織が、エネルギー効率の向上、処理能力の強化、データセンターの信頼性確保を目的に、先進的な半導体技術の導入を優先し始めています。AI、エッジコンピューティング、ハイパースケールアーキテクチャなど、世界的な技術革新が加速する中、進化を続けるデータセンターチップ市場は、日本が持つ精密技術、運用信頼性、持続可能な成長への取り組みを強化する絶好の機会となっています。

生成AIの影響

AI主導のアプリケーションの需要の増加が市場の加速を促進する

生成AIは、高度で高性能データセンターチップの需要を推進することにより、市場に大きな影響を与えます。 GPT-4などの大規模な言語モデル(LLM)を含むAIモデルには、計算能力とメモリが必要です。たとえば、NvidiaやAMDなどの企業は、これらのニーズを満たすために専門のGPUとAIアクセラレータを開発しています。リアルタイム言語翻訳や画像生成など、AI駆動型アプリケーションの需要の増加により、データセンターがインフラストラクチャをアップグレードするようになります。この傾向は、の集中的なワークロードを処理できる最先端のチップの採用につながります生成AI、最終的に市場の成長を促進します。

データセンターチップ市場の動向

人工知能(AI)および機械学習(ML)の増加は、市場の成長を促進するためのワークロード

AIおよびMLアプリケーションでは、大規模なデータセットと複雑なアルゴリズムを効率的に処理するために、計り知れない計算能力と特殊なハードウェアが必要です。この需要は、GPU(グラフィックス処理ユニット)、TPU(テンソル処理ユニット)、カスタムAIアクセラレータなどの高性能チップの採用を推進しています。

- たとえば、NvidiaのA100テンソルコアGPUは、AIおよびMLタスクを加速するように特別に設計されており、従来のCPUと比較してパフォーマンスとエネルギー効率の大幅な改善を提供します。

さらに、次のようなAI駆動型サービスの急増自然言語処理、画像認識、および自律システムは、高度なデータセンターチップの必要性をさらに高めています。

- MicrosoftやAmazonなどの企業は、AIインフラストラクチャに多額の投資を行っており、AmazonのGravitonプロセッサなどのカスタムチップを統合してAI処理機能を強化しています。

AIおよびMLアプリケーションでのこの急増は、最新のデータセンターの計算需要を満たし、市場の拡大を促進する上で、高度なチップの重要な役割を強調しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンターチップ市場の成長要因

エネルギー効率と、市場拡大を促進するためのIoTデバイスの採用の増加に重点を置いています

データセンターは膨大な量のエネルギーを消費するため、二酸化炭素排出量を減らすという圧力が高まります。 IntelのXeonやAMDのEPYCプロセッサなどの高度なデータセンターチップは、エネルギー効率の高いデータセンター向けに設計されており、高性能を維持しながら消費電力を削減しています。例えば、

- Nvidiaの最新のGPUは、より低いエネルギー使用量で優れた処理能力を提供するように設計されており、より持続可能な運用をサポートしています。

さらに、SMARTのIoTデバイス家電製品産業センサーに、処理、分析、保存する必要がある膨大な量のデータを生成し、強力で効率的なチップを必要とします。さまざまなセクターのIoTデバイスでのこの急増により、高性能チップの需要が高まり、データの流入を効果的に管理し、データセンターのチップ市場の成長を促進します。例えば、

- スマートシティは、IoTセンサーに依存して、トラフィック、大気質、エネルギー使用量を監視しています。これらのセンサーからのデータは、Intel XeonやAMD EPYCチップなどの強力なプロセッサが複雑な計算を実行して実用的な洞察を提供するデータセンターに送信されます。

抑制要因

高度なチップ製造プロセスの複雑さは市場の成長を妨げる可能性があります

市場の拡大は、高い研究開発コスト(R&D)とチップ設計と製造の複雑さによって妨げられる場合があります。 Advanced Chipsの開発には、高度な技術とプロセスに多額の投資が必要であり、多くの企業にとって非常に費用がかかる可能性があります。チップ設計と製造の複雑な性質は、これらの運用コストをさらに追加し、専門的な専門知識と広範なリソースを必要とします。この複雑さは、開発サイクルが長くなり、生産費の増加につながる可能性があります。その結果、資金提供を受けた企業のみが効果的に革新し、競争する余裕があり、世界の市場の成長を遅らせ、小規模企業やスタートアップの参入を市場に制限する可能性があります。

データセンターチップ市場セグメンテーション分析

チップタイプ分析による

CPUセグメントの成長を促進するための幅広いコンピューティングタスクの管理と実行の必要性

チップタイプに基づいて、データセンターチップの市場は、中央処理装置(CPU)、グラフィックプロセシングユニット(GPU)、アプリケーション固有の統合回路(ASIC)、フィールドプログラム可能なゲートアレイ(FPGA)などに分割されます。

中央加工ユニット(CPU)セグメントは、幅広いコンピューティングタスクの管理と実行においてその汎用性と重要な役割のために、市場で最高のシェアを保持しています。これらは、汎用ワークロードの処理、オペレーティングシステムの実行、さまざまなアプリケーションの処理に不可欠であり、データセンターの操作に不可欠です。

グラフィックプロセシングユニット(GPU)セグメントは、人工知能(AI)にとって重要な優れた並列処理機能により、予測期間中に最高のCAGRで成長すると予想されます。機械学習(ML)、および深い学習アプリケーション。大規模なデータ計算を効率的に処理する能力により、データ集約型タスクにとってますます価値があります。

エンドユーザー分析による

電気通信セグメントの成長を促進するための高性能データ処理とストレージソリューションの急成長の必要性

エンドユーザーによって、データセンターチップの市場は、BFSI、ヘルスケア、小売、通信、メディアとエンターテイメント、エネルギーとユーティリティなどに分離されています。

電気通信セグメントは、広範なネットワーク運用と5Gインフラストラクチャの展開をサポートするための高性能データ処理とストレージソリューションに対する大規模な需要のために、市場の最高のシェアを保持しています。このセクターが、大量のデータを管理し、高速接続を提供するために、スケーラブルで効率的で信頼できるチップに対するこのセクターの必要性を市場の成長に促進します。

ヘルスケア業界は、データ集約型アプリケーションへの依存が増加しているため、分析期間中に最高のCAGRで成長すると予想されます。遠隔医療、電子健康記録、および高度な医療イメージング。これらのデジタルヘルスソリューションの拡大により、高性能のスケーラブルなチップの需要が促進され、膨大な量の医療データを効率的に処理および分析します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

データセンタータイプ分析による

セグメントの成長を促進するための堅牢でスケーラブルなチップの必要性の高まり

データセンターの種類に基づいて、市場は中小のデータセンターと大規模なデータセンターに細分されます。

大規模なデータセンターセグメントは、広範なインフラストラクチャと膨大な量のデータの処理と保存の能力が高いため、市場で最高のシェアを保持しています。これらの機能には、大規模なワークロードを処理し、クラウドサービスを含む幅広いアプリケーションをサポートするために、堅牢でスケーラブルなチップが必要です。データ分析、およびAI、それは重要な市場シェアを促進します。

中小データセンターセグメントは、企業に費用対効果が高く効率的な処理とストレージを提供するローカライズされたスケーラブルなソリューションの需要の増加により、予測期間にわたって最高のCAGRで成長すると予想されます。組織がデータ管理とエッジコンピューティングのための柔軟なオンプレミスソリューションを求めているため、小規模なデータセンターの採用が加速し、市場の急速な成長を促進しています。

地域の洞察

グローバル市場の範囲は、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカの5つの地域に分類されています。

North America Data Center Chip Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、高度なインフラストラクチャ、データセンターチップテクノロジーへの多大な投資、および主要なハイテク企業や金融機関が推進するデータ処理の需要が高いため、市場で最も高いシェアを保持しています。この地域の強力な技術的基盤とイノベーションの早期採用は、その主要な市場の地位に貢献しています。

ヨーロッパは、高度なITインフラストラクチャ、GDPRなどのデータプライバシー規制、およびARM Neoverse V2などの主要なハイテク企業によるデータセンターセクターの実質的な投資と開発に重点を置いているため、市場で2番目に高いシェアを保持しています。地域の焦点デジタル変換そして、持続可能なデータセンタープラクティスは、その重要な市場の存在をさらにサポートしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋市場は、分析期間中に最高のCAGRで成長すると予想されています。これは、迅速なデジタル化、クラウドの採用の増加、および中国、日本、インドを含む国のハイテク大手および政府によるデータセンターインフラストラクチャへの多額の投資によるものです。さらに、この地域の拡張ITおよび通信セクターは、新しいテクノロジーと大規模なデータ操作をサポートするために、データセンターチップの高い需要を促進しています。

中東とアフリカ市場は、データセンターのインフラストラクチャとデジタル変革イニシアチブへの投資が増加するため、2番目に高いCAGRで成長すると予想されています。さらに、地域政府のイニシアチブと相まって、クラウドサービス、データストレージ、および新興経済の処理に対する需要の高まりは、テクノロジーの採用を促進するために設定されています。

南アメリカは、データセンターインフラストラクチャとデジタルサービスへの適度な投資により、予測期間にわたって平均CAGRで成長すると予想されています。需要が増えていますがクラウドコンピューティングまた、データストレージでは、この地域の成長は、他の地域と比較して、経済的課題と技術の採用が遅いことを改ざんされています。

主要業界のプレーヤー

キープレーヤーは、市場のポジショニングを強化するために新製品を発売します

マーケットプレーヤーは、競合他社よりも先を行くことで、市場の地位を強化するための新しいソリューションを開始し、さまざまな消費者のニーズに対処し、最新の技術の進歩を活用します。彼らは、製品ポートフォリオを強化するために、戦略的コラボレーション、ポートフォリオの強化、および買収を優先します。このような戦略的製品は、業界のプレーヤーがデータセンターのチップ市場シェアを増やすのに役立ちます。

トップデータセンターチップ企業のリスト:

- Intel Corporation(米国)

- 高度なマイクロデバイス(AMD)(私たち。)

- Nvidia Corporation(米国)

- Broadcom Inc.(米国)

- Qualcomm Technologies、Inc。(米国)

- Micron Technology、Inc。(米国)

- サムスン(韓国)

- Marvell Technology Group Ltd.(私たち。)

- Huawei Technologies Co. Ltd.(中国)

- Cisco Systems、Inc。(私たち。)

- ARM LIMITED(英国)

主要な業界開発:

- 2024年6月、Intelは、NvidiaおよびAMDと競争することを目的として、データセンターのAIチップを発表しました。新しいXeon 6プロセッサは、高強度のデータセンターワークロードのパフォーマンスと電力効率の向上を提供します。

- 2024年3月、Nvidiaは、TSMCとSynopsysが計算リソグラフィプラットフォームを使用して進歩していると宣言しました半導体チップ製造。 TSMCとSynopsysは、Nvidia Culithoをシステムと統合して、チップ製造を加速し、将来のNvidia Blackwell Architecture GPUをサポートしています。

- 2024年3月、Samsung Electronicsは、人工的な一般情報(AGI)のための新しい半導体を作成するための研究室を設立しました。ラボは、大規模な言語モデルのチップを開発し、効率的な推論を強調し、パワーとコストを削減しながら、より大きなモデルのパフォーマンスとサポートを強化することを目指します。

- 2023年11月、Broadcom Inc.は、NetGntオンチップ推論エンジンを特徴とするTrident 5-X12チップの発売を発表しました。機械学習を使用してチップ全体のトラフィックパターンを検出し、ネットワーク分析を強化することにより、標準のパケット処理パイプラインを強化します。

- 2023年11月、Qualcommは、生成AIおよび大規模な言語モデル向けに設計されたAI推論カードであるCloud AI 100 Ultraを導入しました。前任者のパフォーマンスの最大4倍を提供し、150ワットのカードで1,000億個のパラメーターモデルをサポートしています。

- 2023年5月、Nvidia and Softbank Group Corp.は、生成AIおよび5G/6Gアプリケーションの高度なプラットフォームで協力して、NVIDIA GH200 Grace Hopper SuperChipを活用しました。さらに、SoftBankは、このテクノロジーを新しい分散したAIデータセンターに日本全体に展開することを戦略化しています。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 7.15% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

チップタイプによって

エンドユーザーによる

データセンタータイプによる

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、市場規模は2034年までに254億2000万米ドルに達すると予測されている。

2025年、市場規模は136億5000万米ドルと評価された。

市場は、予測期間中に7.15%のCAGRで成長すると予測されています

タイプごとに、中央処理装置(CPU)セグメントは市場の主要なセグメントです。

エネルギー効率とIoTデバイスの採用の増加に重点が置かれていることが、市場の拡大を促進する重要な要因です。

Intel Corporation、Advanced Micro Devices(AMD)、Nvidia Corporation、およびBroadcom Inc.は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持しています。

データセンターの種類では、小規模および中程度のデータセンターセグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140