3D IC市場規模、シェア&業界分析、テクノロジー(スルーシリコン経由(TSV)、3Dファンアウトパッケージ、3Dウェーハスケールレベルのチップスケールパッケージ(WLCSP)、モノリシック3D ICSなど)、コンポーネント(3Dメモリ、LED、センサー、プロセッサ、およびその他)、アプリケーション(メモリとメモリの統合、メモリ、メモリの統合)包装など)、エンドユーザー(コンシューマーエレクトロニクス、ITおよび電気通信、自動車、ヘルスケア、航空宇宙と防衛、産業など)、および地域予測、2026〜2034

主要市場インサイト

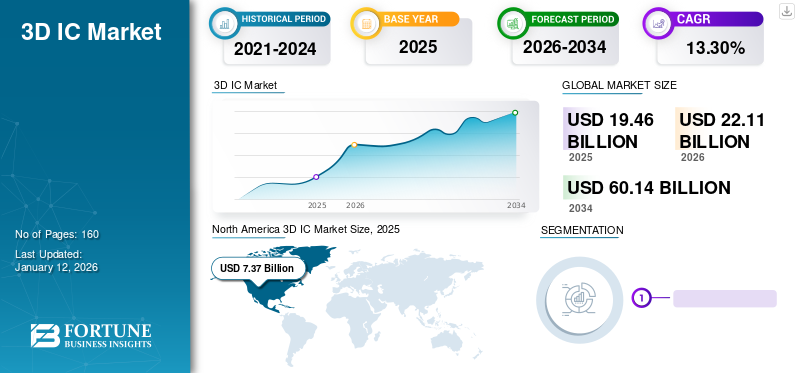

世界の3D IC市場規模は2025年に194億6,000万米ドルと評価され、2026年の221億1,000万米ドルから2034年までに601億4,000万米ドルへ成長し、予測期間中に13.30%のCAGRを示すと予測されている。北米は2025年に37.90%のシェアで世界の3D IC市場を支配した。

市場には、電子コンポーネントの垂直に積み重ねられた層を特徴とする3次元統合回路の開発、製造、および商業化が含まれます。これらのサーキットは、パフォーマンスの向上、消費電力の削減、および従来の2D ICよりもスペース効率の向上を提供します。市場には、3Dメモリ、LED、センサー、プロセッサ、マイクロエレクトロニクスシステムなどのさまざまなコンポーネントが含まれています。また、スルーシリコン(TSV)、3Dファンアウトパッケージ、3Dウェーハスケールレベルのチップスケールパッケージ(WLCSP)、モノリシック3D ICなどの関連技術もカバーしています。電子機器デバイスの高い採用と半導体技術の革新により、3D IC市場シェアが増加します。

Covid-19のパンデミックは、グローバルなサプライチェーンと製造業務を混乱させ、これらのICの生産と開発の遅れにつながりました。ただし、リモート作業とデジタル変換をサポートする電子デバイスとデータセンターの需要の増加とデジタル変換は、これらの課題を部分的に相殺し、高度な半導体ソリューションの必要性を促進します。

日本の3D IC市場インサイト

日本では、高性能コンピューティング需要の増加や半導体高度化の加速を背景に、3D IC技術への注目が急速に高まっています。小型化・高速化・低消費電力化を同時に実現する3D積層技術は、AI、5G/6G、データセンター、車載半導体など多様な分野で重要性が増しています。また、グローバルで進む先進パッケージング技術やシリコンインターポーザーの革新は、日本企業にとって製品性能の向上や競争力強化につながる大きな機会となり、次世代半導体産業の発展を後押ししています。

生成AIの影響

市場の成長を促進するために、AIを搭載したアプリケーションの上昇

の台頭生成AI高性能およびエネルギー効率の高い半導体ソリューションの需要を促進することにより、業界に大きな影響を与えています。チャットGPT-4などの生成AIモデルには、3D ICが効率的に提供できる実質的な計算能力と高度なメモリアーキテクチャが必要です。たとえば、コストとエネルギー消費を削減した大規模な言語モデルを処理するように設計されたNvidiaのBlackwellプラットフォームは、高度な3D ICテクノロジーを利用しています。同様に、AMDやIntelなどの企業は、これらのICSを統合して、チップのAI処理機能を強化しています。 AI駆動型アプリケーションのこの急増は、これらの高度なICSの採用と革新を加速し、グローバルな3D IC市場の成長を促進しています。

3D IC市場動向

燃料市場の成長への高性能コンピューティングにおける3D ICの採用

3Dパッケージングテクノロジーの主要な革新には、スルーシリコン(TSV)、3Dウェーハレベルのパッケージ、およびインターポーザーテクノロジーが含まれます。 TSVは、ダイの垂直スタッキングを可能にし、信号伝送速度を改善し、消費電力を削減します。たとえば、3D Vキャッシュを備えたAMDのRyzenプロセッサはTSVを使用して、ロジックダイの上にメモリをスタックし、パフォーマンスを大幅に向上させます。さらに、3Dウェーハレベルのパッケージは、従来のワイヤボンディングなしで複数のチップを単一のパッケージに統合します。この方法は、高性能コンピューティングとAIアプリケーションで使用されます。このアプリケーションでは、潜伏率の低下と帯域幅の増加が重要です。ロジックとメモリを組み合わせたIntelのFoverosテクノロジーは、3Dスタックで死に、この傾向を例示しています。

NvidiaのGPUで使用されるインターポーザーテクノロジーは、シリコンインターポーザーを採用して複数のダイを接続し、パフォーマンスと電力効率を向上させます。これらのパッケージングの進歩により、コンパクト、高性能、エネルギー効率の高いデバイスの作成が可能になり、ますます要件を満たしています。家電、自動車、およびヘルスケアセクター。これらの技術が進化し続けるにつれて、さまざまな用途での3D ICの採用と成長をさらに促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

3D IC市場成長要因

市場の成長を促進するための高度な家電の需要の増加

消費者がますます強力で効率的で機能が豊富なデバイスを求めるにつれて、メーカーはこれらの期待を満たすために3D ICテクノロジーに目を向けています。たとえば、スマートフォン、タブレット、ウェアラブルデバイスには、高解像度ディスプレイ、高速処理速度、拡張などの高度な機能をサポートするために、コンパクトで高性能コンポーネントが必要です。バッテリー人生。

AppleがiPhoneやiPad用のAシリーズチップでこのテクノロジーを使用しているのは、この傾向を例示しています。回路の複数の層を積み重ねることにより、Appleはチップの物理サイズを増やすことなく、パフォーマンスと効率を向上させます。同様に、SamsungはこれらのICS IntloのExynosプロセッサを統合して、フラッグシップスマートフォンで優れたパフォーマンスを提供します。

PlayStation 5やXboxシリーズXなどのゲームコンソールもこれらのICSの恩恵を受け、高度なグラフィックスとより速い負荷時間で没入型のゲーム体験を提供します。これらのアプリケーションは、Advanced Consumer Electronicsの需要がそのような製品の採用と革新をどのように促進し、市場の成長を拡大しているかを強調しています。

抑制要因

市場の成長を妨げるための高い製造コストと熱管理の懸念

市場は、その成長を妨げるいくつかの拘束に直面しています。多数の回路の積み重ねと統合に関与する複雑なプロセスには、高度な技術と材料が必要であるため、高い製造コストが主な関心事です。これにより、これらのICSは従来の2D ICと比較してより高価になり、ハイエンドアプリケーションへの採用が制限されます。

また、熱管理の問題は、密集した回路が大幅に熱を生成し、冷却ソリューションを複雑にし、信頼性とパフォーマンスに影響を与えるため、課題をもたらします。さらに、設計とテストの複雑さは、開発に必要な時間とリソースを増加させ、これらのICの迅速な採用、特に費用に敏感で大量の市場での採用を妨げます。

3D IC市場セグメンテーション分析

技術分析による

スルーシリコン経由(TSV)セグメントは、 高速および高帯域幅が必要です

テクノロジーにより、市場は(TSV)、3Dファンアウトパッケージ、3Dウェーハスケールレベルのチップスケールパッケージ(WLCSP)、モノリシック3D ICなどを介してスルーシリコンに分けられます。

スルーシリコンVia(TSV)テクノロジーは、積み重ねられた層間の高速で高帯域幅の接続を可能にし、信号潜時を減らし、電力効率の向上を可能にするため、市場で最高のシェアを保持しています。 TSVはまた、これらのICのコンパクト性と信頼性を高め、高性能コンピューティングや家電などの高度なアプリケーションに最適です。

モノリシック3D ICSは、単一のシリコンウェーハにトランジスタの複数の層を統合する能力により、予測期間中に市場で最高のCAGRで成長すると予想されます。このテクノロジーは、製造プロセスを合理化し、コストを削減しながら、パフォーマンス、電力効率、密度を大幅に向上させ、高性能およびエネルギー効率の高いアプリケーションにとってますます魅力的になります。

コンポーネント分析による

3Dメモリセグメントは、最大のシェアを保持しています ストレージとパフォーマンスの急成長の必要性

コンポーネントによって、市場は3Dメモリ、LED、センサー、プロセッサなどに分類されます。

3Dメモリは、ストレージ密度とパフォーマンスを向上させながら消費電力を大幅に削減する能力により、市場で最高のシェアを保持しています。このテクノロジーは、効率的でコンパクトなメモリソリューションが不可欠なデータセンター、スマートフォン、AIなどの高需要のアプリケーションにとって重要です。

AIなどのフィールドでの高度なコンピューティング機能に対する需要が増加しているため、プロセッサは最高のCAGRで成長すると予想されます。機械学習、および高性能コンピューティング。このテクノロジーがよりコンパクトで高帯域幅の相互接続を可能にすることにより、プロセッサのパフォーマンスと電力効率を向上させる能力は、この急速な成長を促進します。

アプリケーション分析による

さまざまなアプリケーションのユーティリティにより、ロジックとメモリセグメントのリードがリードしています

アプリケーションに基づいて、市場はロジックとメモリの統合、イメージングとオプトエレクトロニクス、MEMSとセンサー、LEDパッケージなどに分かれています。

ロジックとメモリの統合セグメントは、最も高いシェアとCAGRを保持し、データ転送を速くし、コンポーネント間の遅延を削減できるようにすることで、パフォーマンスとエネルギー効率の大幅な改善を提供します。この統合は、などのアプリケーションにとって重要ですデータセンター、AI、および高性能コンピューティング。シームレスで効率的なデータ処理が不可欠です。

イメージングとオプトエレクトロニクスは、スマートフォン、医療機器、自動車用途での高度なカメラシステム、センサー、ディスプレイの需要が高まっているため、市場で2番目に高いシェアを保持しています。 3D ICテクノロジーは、これらのコンポーネントのパフォーマンスと小型化を強化し、高解像度のイメージングと光学通信により効率的かつ効果的になります。

エンドユーザー分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

デバイスの採用の増加により、家電セグメントが支配的です

エンドユーザーによって、市場は家電、IT、電気通信、自動車、ヘルスケア、航空宇宙と防衛、産業などに分かれています。

コンパクト、エネルギー効率の高い、高性能コンポーネントの需要が高いため、コンシューマーエレクトロニクスは市場で最高のシェアを保持しています。スマートフォン、タブレット、ウェアラブル。このテクノロジーは、処理能力の向上とサイズの削減を提供することにより、これらのニーズを満たしています。これは、家電に必要な高度な機能と機能に最適です。

自動車セクターは、自律運転、高度なドライバーアシスタンスシステム(ADA)、および車内の接続性のための高度な電子機器の3D統合の増加により、市場で最高のCAGRで成長することが期待されています。これらのICSは、最新の自動車システムの複雑で高性能の要件を管理するために重要なパフォーマンスと空間効率を高めます。

地域の洞察

地理に基づいて、グローバル市場は、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南アメリカの5つの地域で研究されています。

North America 3D IC Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、大手テクノロジー企業の存在が強いため、市場で最高のシェアを保持しています。半導体Intel、AMD、Nvidiaなどのメーカーは、高度なICテクノロジーの革新と採用を推進しています。この地域の確立された3D IC業界、R&Dへの多額の投資、および家電、データセンター、およびAIアプリケーションに対する高い需要は、市場の優位性をさらに強化します。さらに、その堅牢なサプライチェーンとハイテクエコシステムは、そのような技術などの広範な実装と開発をサポートしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域3D IC市場は、電子機器の製造セクターが急速に拡大し、高度な技術の採用が増加しているため、最高のCAGRで成長すると予想されています。 TSMC、Samsung、Sonyなどの主要な半導体市場のプレーヤーは、この地域に多額の投資を行っており、革新と生産能力を推進しています。さらに、スマートフォンやモノのインターネット(IoT)中国、韓国、日本を含む国のデバイスは、これらのICの成長を促進しています。

ヨーロッパは、イノベーションと高度な半導体研究に重点を置いているため、市場で大きなシェアを獲得しています。 StmicroelectronicsやInfineon Technologiesなどの主要なプレーヤーは、さまざまな分野でテクノロジーの開発と展開を推進しています。この地域は、自動車や産業の自動化を含むハイテク産業に焦点を当てており、これらの高度なICに対するかなりの需要をサポートしています。さらに、欧州連合のイニシアチブとテクノロジーの進歩とデジタル変革のための資金調達は、市場での地域の存在を強化します。

中東とアフリカは、スマートインフラストラクチャ、自動車、および、、、、および自動車、、および市場で2番目に高いCAGRで成長すると予想されています。通信。ドバイやヨハネスブルグのようなハイテクハブとスマートシティプロジェクトの拡大は、高度な半導体技術の需要を促進しています。さらに、成長する政府のイニシアチブと経済的多様化の取り組みは、これらのICSの採用を支援して、ローカルテクノロジーの能力とデジタル変革を強化しています。

南アメリカは、高度な半導体技術への投資レベルが比較的低いため、他の地域と比較して開発されていないテクノロジーインフラストラクチャのために、市場で最も低いCAGRで成長すると予想されています。限られた地元の製造能力と高性能電子製品に対する需要の低下は、このセクターの成長のゆっくりしたものにも寄与しています。

主要業界のプレーヤー

キープレーヤーは、市場のポジショニングを強化するために新製品を発売します

主要市場のプレーヤーは、最新の技術の進歩を活用し、多様な消費者のニーズに対処し、競合他社の先を行くことにより、市場の地位を高めるために新製品を立ち上げています。彼らは、製品の提供を強化するために、ポートフォリオの強化と戦略的コラボレーション、買収、パートナーシップを優先します。このような戦略的製品は、企業が急速に進化する業界で市場シェアを維持および成長させるのに役立ちます。

上位3D IC企業のリスト:

- サムスン(韓国)

- 台湾半導体製造会社(TSMC)(台湾)

- Advanced Micro Devices、Inc。(私たち。)

- Broadcom Inc.(米国)

- Micron Technology、Inc。(米国)

- Nvidia Corporation(米国)

- Amkor Technology、Inc。(私たち。)

- ASE Technology Holding Co.、Ltd。(台湾)

- 東芝(日本)

- Qualcomm Incorporated(米国)

主要な業界開発:

- 2024年6月-ANSYSは、3D-ICデザイナーに物理ソルバーの結果のリアルタイム視覚化を提供するために、Nvidia Omniverse APIの実装を発表しました。このイニシアチブは、半導体システム設計を進め、5G/6G、IoT、AI/ML、クラウドコンピューティング、クラウドコンピューティングなどのアプリケーションを強化することを目的としています。自動運転車。

- 2024年4月-Cadence Design Systems、Inc。とTSMCはコラボレーションを拡張し、3D-IC、高度なプロセスノード、設計IP、およびフォトニクスの設計を加速するためのさまざまな技術的進歩を発表しました。このパートナーシップは、AI、自動車、航空宇宙、ハイパースケール、モバイルアプリケーションのシステムと半導体設計を強化し、最近の重要な技術的成果につながります。

- 2024年4月-Synopsys、Inc。は、TSMCとのEDAおよびIPコラボレーションの拡大を発表し、AI、高性能コンピューティング、モバイルアプリケーションのパワーとパフォーマンスを向上させ、高度な設計フローのために共同最適化されたフォトニックICフローを導入しました。 Synopsysのツールは、TSMC N3/N3PおよびN2プロセスの準備ができており、Synopsys DSO.AIなどの新しいAI駆動型ソリューションを使用しています。

- 2024年3月-GTCでは、Nvidiaは20個以上の新しいマイクロサービスを開始し、ヘルスケア企業がクラウドプラットフォームで生成的なAIの進歩を活用できるようにしました。このスイートは、最適化されたワークフローと、業界標準のAPIを備えたNVIDIA NIM AIモデルで構成され、クラウドネイティブアプリケーションの作成と展開を促進します。これらのマイクロサービスは、自然言語、イメージング、音声認識、デジタル生物学の生成、予測、およびシミュレーションを強化します。

- 2024年3月-Advanced Semiconductor Engineering、Inc。は、VIPACKプラットフォームを拡張して、AIアプリケーションでの複雑なチップレット取り込みの需要の増加を満たしました。この拡張により、高度なMicrobumpテクノロジーを使用して、チップオンウェーフの相互接続ピッチを40μmから20μmに減らします。これらの新しいソリューションは、2D、2.5D、および3Dパッケージング機能をサポートし、建築家の創造性とスケーラビリティを高めることができます。

- 2023年11月 - Samsung Electronicsは、TSMCと競争するために、新しい3DチップパッケージテクノロジーSaintを立ち上げました。 Saintには、AIアプリケーションを含む高性能チップのメモリとプロセッサのパフォーマンスと統合の改善を目的とした、聖S、Saint D、およびSaint Lの3つのバリアントが含まれています。

- 2023年11月-Semiconductor Company AMDは、ベンガルールで最大のグローバルデザインセンターを開設し、インドでのR&Dとエンジニアリングの拡大へのコミットメントにおいてマイルストーンをマークしました。 500,000平方フィートのキャンパスでは、3Dスタッキング、AI、MLなどの半導体技術の開発に焦点を当てた約3,000人のエンジニアをホストします。

報告報告

市場レポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

An Infographic Representation of 3D IC市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 13.30% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

テクノロジーによって

コンポーネントによって

アプリケーションによって

エンドユーザーによる

地域別

|

よくある質問

市場規模は2034年までに601億4000万米ドルに達すると予測されている。

2025年、市場規模は194億6000万米ドルと評価された。

市場は、予測期間中に13.30%のCAGRで成長すると予測されています

テクノロジーにより、Suls-Silicon Via(TSV)セグメントが市場をリードしています。

高度な家電の需要の増加は、市場の成長を促進する重要な要因です。

Samsung、Taiwan Semiconductor Manufacturing Company(TSMC)、Advanced Micro Devices、Inc。、およびBroadcom Inc.は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持しています。

エンドユーザーによって、自動車は予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

関連レポート