3D金属印刷市場規模、シェア及び業界分析:技術別(パワーベッドフュージョン、バインダージェッティング、直接エネルギー堆積、その他)、金属別(アルミニウム、ステンレス鋼、チタン、ニッケル、その他)、用途別(航空宇宙・防衛、自動車、医療、その他)、地域別予測、2024-2032年

主要市場インサイト

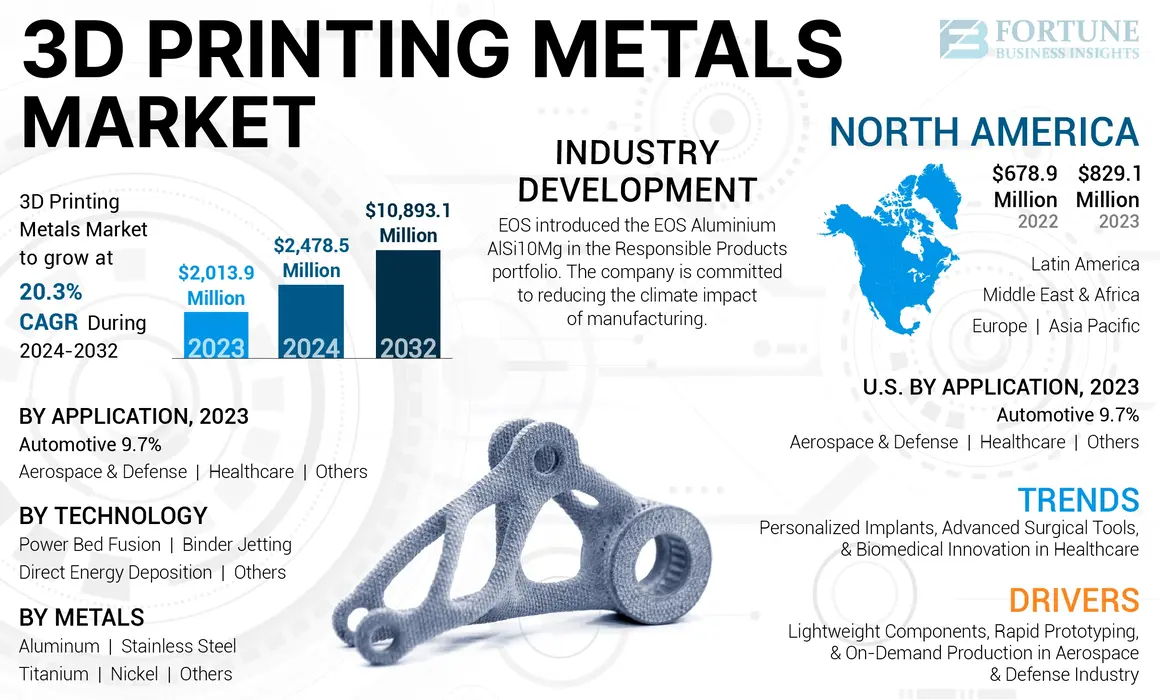

世界の金属3Dプリンティング市場規模は、2024年に24億7855万米ドルと評価された。予測期間中、市場は2025年の30億5067万米ドルから2032年までに108億9310万米ドルへ、年平均成長率(CAGR)20.3%で成長すると見込まれている。北米は2023年に41.17%の市場シェアを占め、3Dプリント金属市場を支配した。

金属添加剤としても知られる3Dプリンティング金属は、金属粉末またはワイヤーを重ねてレーザーや電子ビームなどの熱源と融合することにより、3次元金属オブジェクトを作成するプロセスです。このテクノロジーにより、従来の製造方法で生産が困難な複雑なジオメトリとカスタマイズされた部品が可能になります。廃棄物を削減し、生産時間を短縮し、軽量でありながら強力なコンポーネントを作成する能力は、市場の成長を促進しています。航空宇宙、自動車、ヘルスケアなどの産業は、この技術を採用して、デザインを革新し、パフォーマンスを改善し、長期的にコストを削減する可能性があります。

Covid-19のパンデミックは、最初に3D印刷金属市場を混乱させ、航空宇宙などのセクターでサプライチェーンの問題と需要の減少を引き起こしました。しかし、それはまた、3D印刷金属を使用して医療機器と人工呼吸器のコンポーネントを迅速に生産するために使用され、イノベーションに拍車をかけました。経済が回復するにつれて、市場は新たな成長を見ました。サプライチェーンの回復力とローカライズされた製造に焦点を当て、3Dプリンティング金属技術の採用を促進しました。

日本の金属3Dプリンティング市場インサイト

日本では、製造業の高度化やカスタマイズ生産の需要増加を背景に、金属3Dプリンティング市場が急速に拡大しています。航空宇宙、自動車、医療機器、精密部品など、軽量化・複雑形状・高強度を求められる分野での活用が進んでいます。従来の加工方法では難しい設計自由度や短納期対応が可能となることから、製品開発の効率化やコスト削減にも貢献しています。世界的に技術革新が進む中、日本企業にとっては、競争力強化と新製品開発を支える先進的な金属3Dプリンティングソリューションを導入する絶好の機会となっています。

グローバル3D印刷金属市場の景観の概要

市場規模と予測:

- 2024年市場規模:24億7850万米ドル

- 2025年市場規模:30億5067万米ドル

- 2032年予測市場規模:108億9310万米ドル

- CAGR:2024年~2032年 20.3%

市場占有率:

- 北米は2023年に世界3D印刷金属市場を率いて41.17%で、2022年の6億7,890万米ドルから8億2,910万米ドルの価値があります。この地域のリーダーシップは、航空宇宙および防衛セクターにおける追加の産業基盤、および航空宇宙および防衛セクターにおける加算産業の早期採用に起因しています。

- テクノロジーにより、パウダーベッドフュージョンは、自動車や航空宇宙などの高価値産業の精度と適合性のために、2023年に市場を支配しました。バインダージェットティングは、特に大量のボリュームで、ビルド速度とコスト効率が高速で牽引力を獲得しています。

- 金属により、チタンは2023年に最大のシェアを保持し、その高強度と重量の比率と生体適合性により、航空宇宙と医療用途に不可欠です。アルミニウムは密接に続き、その軽量性、腐食抵抗、手頃な価格で好まれました。

- アプリケーションでは、2023年に航空宇宙と防衛セグメントが市場をリードし、軽量、複雑なコンポーネント、迅速なプロトタイピング、およびオンデマンドのスペアパーツ生産の需要に支えられています。自動車セグメントは、2023年に9.7%のシェアを保持すると予測されています。これは、製造業者がパフォーマンス最適化された部品、電気自動車、および大量カスタマイズに3D印刷をますます採用しているためです。

重要な国のハイライト:

- 米国:航空宇宙と自動車の主要なアプリケーションで北米の採用を支配しました。自動車セグメントは、2023年に9.7%のシェアを保有すると予測されています。

- 中国、日本、韓国:産業拡大、医療投資、生産コストの削減に支えられたアジア太平洋地域の急速な成長を促進しています。

- ドイツ、英国、フランス:ヨーロッパの強力な航空宇宙および自動車セクターは、金属粉末と支援産業4.0ポリシーの革新とともに、市場の成長をサポートしています。

- ブラジルとメキシコ:自動車および航空宇宙部門での3D印刷採用の増加、製造基地の拡大に支えられています。

- UAEとサウジアラビア:多様化戦略の一環として、添加剤製造への国家投資を伴う中東の成長をリードしています。

- 南アフリカ:特に航空宇宙およびヘルスケアアプリケーションでアフリカ市場をリードしています。

3D印刷金属市場の動向

パーソナライズされたインプラント、高度な外科ツール、およびヘルスケアにおける生物医学的革新によって駆動される3D印刷金属市場の拡大

ヘルスケア業界は、さまざまな重要なアプリケーションを通じて、3D印刷金属市場の膨大な見通しを生み出しています。パーソナライズされたインプラントは、この成長の最前線にあります。3D印刷特定の患者の解剖学に基づいて、カスタムフィットインプラントの製造を可能にします。このカスタマイズは、整形外科、頭蓋、および歯科作業のより良い結果につながります。同様に、この技術により、軽量で長期にわたる、正確にフィットする義肢や装具のデバイスの開発が可能になり、患者の快適性と機能が向上します。

3D印刷金属は、カスタマイズされたまたは特殊な手術器具の迅速な開発を可能にすることにより、外科用ツール産業を変換しています。これにより、外科的精度と効率が向上し、患者の転帰が改善される可能性があります。この方法は、医療機器のプロトタイピングを高速化し、革新のために市場から市場までの時間を下げます。生物医学研究では、3D印刷により、組織工学および薬物送達システムの複雑な構造の開発が可能になり、医学の能力の限界が高まります。

3Dプリントはクラウン、橋、その他の正確な製造を可能にするため、歯科用途は別の重要な機会の領域です。歯の補綴。整形外科では、この技術により、手術の計画と医学教育に役立つ患者固有の解剖学的モデルを構築するために金属を促進する多孔質アーキテクチャを備えた脊椎と関節インプラントの開発が可能になります。北米は、2022年の6億7,890万米ドルから2023年の8億2,910万米ドルまでの3D印刷金属市場の成長を目撃しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

3D印刷金属市場の成長要因

航空宇宙および防衛産業における軽量コンポーネント、迅速なプロトタイピング、および市場の成長を強化するためのオンデマンド生産

航空宇宙および防衛産業は、3Dプリンティング金属市場の主要な推進力であり、さまざまなアプリケーションに革新と受け入れを促進しています。複雑で軽量コンポーネントを構築するこのテクノロジーの能力は、商業用アプリケーションと防衛アプリケーションの両方で燃費とパフォーマンスを向上させながら航空機の重量を削減するため、このセクターで特に重要です。迅速なプロトタイピングにより、新しいコンポーネントの設計反復とテストが速くなり、製品開発サイクルが短くなり、コストが削減されます。

さらに、3Dプリンティングは部品の統合を容易にし、複雑なアセンブリをシングルプリント部品として再設計し、サプライチェーンを簡素化し、コンポーネントの数を減らすことができます。このセクターは、在庫のコストと航空機のダウンタイムを削減する需要のあるスペアパーツの生産の恩恵も受けます。カスタムツール、高度な推進システムコンポーネント、および特殊な衛星部品は、3Dプリントが大きな影響を与えている他の領域です。

防衛部門では、この技術は、特殊な機器、車両コンポーネント、さらには弾薬を製造するために採用されており、戦術的な利点とコスト削減をもたらします。航空宇宙および軍事部門の高性能、軽量材料、および複雑な幾何学に関する厳しい要件により、業界全体で市場の成長と技術的ブレークスルーを促進している3Dプリンティングメタルテクノロジーの優れた候補となっています。

抑制要因

高コスト、限られた材料、品質管理の課題は、3Dプリンティング金属市場の成長を制限します

3D印刷金属市場の成長は、採用の可能性と増加にもかかわらず、いくつかの重大な制限に直面しています。特に中小企業にとって、機器と材料の高い初期投資コストは大きな障壁のままです。この財政的なハードルは、複雑な3D印刷システムを効果的に運用するための専門的なトレーニングと専門知識の必要性によって悪化します。さらに、従来の製造方法と比較して3D印刷に適した金属材料の限られた範囲は、特定の業界での技術の適用性を制限しています。

3Dプリントされた金属部品が機械的特性に変動を示すか、広範な後処理が必要になる可能性があるため、品質管理と一貫性の問題も課題を引き起こします。これは、特に重要なアプリケーションでは、信頼性に関する懸念につながる可能性があります。さらに、従来の大量生産技術と比較して金属3D印刷の比較的遅い生産速度は、大量の製造シナリオでの使用を制限します。一部の業界、特に航空宇宙と医療の規制上の不確実性も、3Dプリントされた部品の認証プロセスがまだ進化しているため、広範な採用を妨げる可能性があります。

3D印刷金属市場セグメンテーション分析

技術分析による

自動車産業での使用の増加により、パワーベッド融合が支配的な市場

テクノロジーに基づいて、市場はパワーベッドフュージョン、バインダー噴射、直接エネルギー堆積などに分類されます。

パワーベッド融合セグメントは、2023年に世界市場で最も高いシェアを保持し、予測期間中に大幅な成長率を記録すると推定されています。パウダーベッドフュージョンは高精度を提供し、自動車業界で広く使用されています。このセグメントの成長は、高価値産業における複雑な幾何学の需要の増加、プロセス速度と構築量の継続的な改善、および大量カスタマイズアプリケーションの採用の拡大によって促進されます。

Binder Jettingは、PBFテクノロジーと比較して、ビルド速度が速く、コストが削減されているため、牽引力を獲得しています。特に、より大きな部品やより多くの体積生産に適しています。バインダー噴射の成長因子には、大量の金属部品の生産、機器の削減、運用コスト、およびバインダーおよび焼結技術の進歩への関心が高まることが含まれます。

金属分析による

チタンは、高強度と重量比のために支配されており、航空宇宙産業で価値があります

金属に基づいて、市場はアルミニウム、ステンレス鋼に分類されます。チタン、ニッケル、その他。

チタンセグメントは、2023年に世界市場で最も高いシェアを保持しています。チタンは強度と重量の比率が高く、航空宇宙産業で価値があり、構造の完全性を維持しながら体重を減らすことが重要です。チタンの生体適合性は、特にインプラントと補綴物のために、医療分野での広範な採用につながりました。 3Dプリントを通じて複雑でカスタマイズされたチタン部品を作成する能力は、ヘルスケアや航空宇宙などの産業に革命をもたらし、大幅なチタン需要に貢献しています。

アルミニウム軽量の特性と腐食抵抗により、3D印刷市場で大きな牽引力を獲得しています。この金属は、航空宇宙、自動車、消費財製造などの業界で特に好まれています。他の金属粉末と比較して、この比較的低コストのアルミニウム粉末は、添加剤の製造プロセスにおける採用の拡大に貢献しています。

アプリケーション分析による

[ce8ssxdddv6]

技術の進歩と革新のために、航空宇宙と防衛が市場を支配しました

アプリケーションの観点から、市場は航空宇宙と防衛、自動車、ヘルスケアなどにセグメント化されています。

航空宇宙および防衛セグメントは、2023年に最大の3D印刷金属市場シェアを開催しました。この業界は、複雑な軽量コンポーネント、プロトタイプ、スペアパーツを生産するために添加剤の製造を利用しています。複雑な幾何学を作成し、部品の重量を減らす機能は、航空機と宇宙船の設計で特に価値があります。成長因子には、燃料効率の良い航空機の需要の増加、迅速なプロトタイピングとテストの必要性、および遠隔地でのオンデマンドスペアパーツの生産の可能性が含まれます。

自動車業界は、プロトタイプ、ツール、および特殊なコンポーネントの生産のための3D印刷金属を活用しています。このテクノロジーにより、設計の繰り返し、車両の重量削減、およびパフォーマンスを向上させる複雑な部品の作成を可能にします。このセグメントの成長は、電気の推進によって推進されていますハイブリッド車、より軽量で燃料効率の良い車の必要性、および自動車市場における大規模なカスタマイズの傾向。自動車セグメントは、2023年に9.7%のシェアを保有すると予想されています。

地域の洞察

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

North America 3D Printing Metals Market Size, 2023 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は市場シェアの支配的な役割を占め、2023年には8億2990万米ドルと評価されました。この地域の優位性は、研究開発への実質的な投資、主要な市場プレーヤーの強い存在、高度な製造技術の早期採用によって推進されています。この地域の堅牢な自動車および防衛部門も、市場の成長に貢献しています。主な要因には、添加剤の製造と十分に確立された産業基地をサポートする政府のイニシアチブが含まれます。

- 米国では、2023年に自動車セグメントが9.7%の市場シェアを保有すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域は、市場で最も急速に成長しています。中国、日本、韓国は、急速な工業化と高度な製造技術の採用の増加により、この成長をリードしています。この地域の拡大する航空宇宙、自動車、およびヘルスケアセクターは、市場の拡大への主要な貢献者です。原材料の入手可能性と生産コストの削減により、この地域は市場開発にとって魅力的です。

ヨーロッパは別の主要な市場を表しています。ドイツ、英国、フランスなどの国は、金属3D印刷技術を採用する最前線にいます。この地域の強力な航空宇宙および自動車産業は、市場の成長の主要な推進力です。欧州企業は、新しい金属粉末と3D印刷技術の開発において特に革新的です。この地域はまた、政府の支援政策を促進することの恩恵を受けています業界4.0イニシアチブと持続可能な製造業務。

ラテンアメリカでは、ブラジルやメキシコなどの国では、自動車および航空宇宙産業の採用が増加しています。この地域の成長している製造部門と、添加剤製造の利点に対する認識の高まりは、市場の拡大を促進しています。

中東とアフリカ地域は新興市場です。 GCCの国、特にアラブ首長国連邦とサウジアラビアは、経済的多様化戦略の一環として、添加剤の製造技術に投資しています。この地域の石油およびガス産業は、スペアパーツを生産し、在庫コストを削減するための金属3Dプリントを模索しています。アフリカでは、南アフリカが、特に自動車および航空宇宙部門で養子縁組をリードしています。市場はまだ発展していますが、地域全体でヘルスケアアプリケーションに金属3Dプリンティングを使用することに関心が高まっています。

主要業界のプレーヤー

市場での優位性を維持するために、有機的および無機的ビジネス成長戦略を採用する主要なプレーヤー

市場の主要市場プレーヤーは、R&Dを通じて製品ポートフォリオの拡大、高度な製造施設への投資、戦略的パートナーシップの形成に焦点を当てています。また、革新的な企業を買収し、業界固有のソリューションを開発し、ソフトウェアの統合を改善しています。持続可能性の取り組みには、金属粉末リサイクルプログラムが含まれます。企業は、テクノロジーの採用を促進するためのトレーニングとサポートサービスを提供しています。これらのイニシアチブは、市場の位置を強化し、革新を推進し、さまざまな業界、特に航空宇宙、ヘルスケア、自動車部門にわたる需要の増大に対応することを目的としています。

トップ3D印刷金属会社のリスト:

- EOS GMBH(ドイツ)

- SLMソリューション(ドイツ)

- Desktop Metal、Inc。(私たち。)

- GE添加剤(米国)

- 3D Systems、Inc。(私たち。)

- Xi'an Bright Laser Technologies Co.、Ltd。(BLT)(中国)

- Stratasys(米国)

- Velo3d、Inc。(私たち。)

- トランプ(米国)

- Shanghai Hanbang United 3d Tech Co.、Ltd。(中国)

主要な業界開発:

- 2024年4月:EOSは、責任ある製品ポートフォリオにEOSアルミニウムALSI10MGを導入しました。同社は、製造業の気候への影響を減らすことに取り組んでいます。 EOSアルミニウムALSI10MGは、最低30%のリサイクル原料です。

- 2024年2月:EOSは、新しいEOS CopperAlloy Cuni30材料の商業的利用可能性と成功した開発を発表しました。この材料は、延性と高強度の組み合わせで優れた性能と材料の特性を提供します。

- 2023年11月:Nikon SLM Solutions and Materalize Partnerは、Nikonの3Dプリンターのプロセッサを開発および構築し、それらをMateralizeのCo-AMプラットフォームに統合します。このコラボレーションは、金属添加剤の製造を強化し、製造業者のカスタマイズオプションを提供することを目的としています。

- 2023年10月:EOSは、新しいEOSアルミニウムAL5X1の追加を発表しました。これは、同様の伸長と強度の特性を持つ他のアルミニウム合金と比較して、競争力のあるコストで添加剤の製造用(AM)のために特異的に設計されたアルミニウム合金です。

- 2022年7月:EOSは、1つのツールスチールを含むEOS M 290メタルシステム用の添加剤製造用の4つの新しい金属材料を導入しました。ステンレス鋼、および1つのニッケル合金。これらの材料は、極端な条件、困難な環境、および高温で採用されています。

報告報告

このレポートは、市場の詳細な分析を提供します。大手企業、金属、技術、製品の適用などの重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、市場の成長に寄与するいくつかの要因が含まれます。

市場に関する詳細なインサイトを得るには、 カスタマイズ用にダウンロード

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

ユニット |

価値(100万米ドル)とボリューム(キロトン) |

|

成長率 |

2024年から2032年までの20.3%のCAGR |

|

セグメンテーション |

テクノロジーによって

|

|

金属によって

|

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2023年に20億1390万米ドルと評価され、2032年までに108億9310万米ドルに達すると予測されている。

2023年、北米市場の価値は8億2,910万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)20.3%を記録し、着実な成長を示す見込みである。

主な技術には、パウダーベッド融合、バインダー噴射、直接エネルギー堆積、金属押出などがあります。 PBFは、その精度と部分の品質に広く使用されていますが、バインダージェットティングはスケーラビリティとコストの削減により人気を獲得しています。

チタン、アルミニウム、ステンレス鋼、ニッケル、特殊合金は、最も一般的に使用される金属の1つです。チタンは航空宇宙とヘルスケアで強度と重量の比率で人気がありますが、アルミニウムはその軽さと腐食抵抗で知られています。

航空宇宙と防衛は、軽量で複雑なコンポーネントの必要性のために採用をリードしています。他の主要産業には、自動車、ヘルスケア(特にインプラントと外科用ツール)、および家電が含まれます。

北米は最大の市場であり、強力な航空宇宙および防衛産業によって推進されています。アジア太平洋地域は、中国や日本などの国々での急速な工業化と技術投資の増加により、最も急成長している地域です。ヨーロッパはまた、ドイツとフランスのイノベーションハブで重要な役割を果たしています。

成長は、軽量および複雑な部品の需要の増加、迅速なプロトタイピング、カスタマイズ、オンデマンド生産、および航空宇宙、自動車、および医療セクター全体の高度な製造への投資の増加によって促進されます。

市場の大手企業には、EOS GMBH、SLMソリューション、デスクトップメタル、GEアディティブ、3Dシステム、VELO3D、TRUMPF、およびXIAN Bright Laserが含まれます。これらのプレーヤーは、イノベーション、買収、戦略的コラボレーションを通じて拡大しています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 210

関連レポート