インターベンショナル腫瘍学市場規模、シェア及び業界分析、種類別(放射線治療装置、アブレーション装置{マイクロ波アブレーション、高周波アブレーション、 凍結アブレーション、その他}、および塞栓装置{マイクロカテーテルおよびガイドワイヤー})、癌種別(肺癌、肝癌、腎癌、その他)、エンドユーザー別(病院、専門クリニック、その他)、および地域別予測、2025-2032年

主要市場インサイト

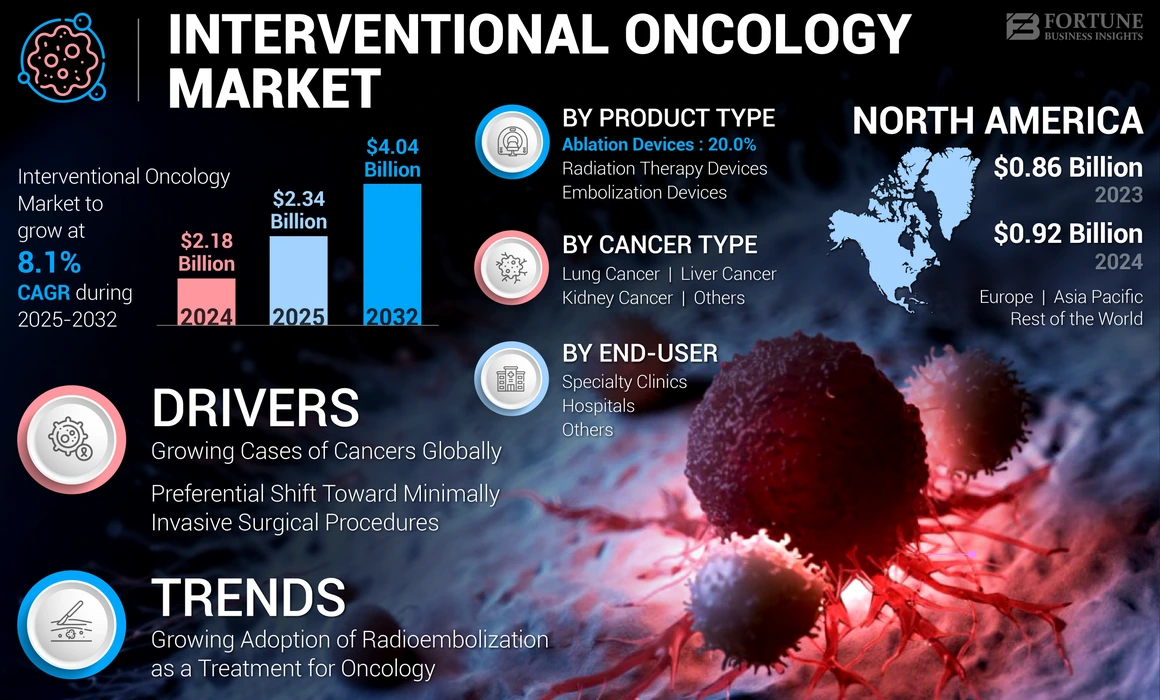

世界のインターベンショナル・オンコロジー市場規模は2024年に21億8,000万米ドルと評価された。市場は2025年の23億4,000万米ドルから成長し、2032年までに40億4,000万米ドルに達すると予測されており、 予測期間中のCAGRは8.1%を示した。北米は2024年に42.2%の市場シェアでインターベンショナル・オンコロジー市場を支配した。

インターベンショナル・オンコロジーとは、画像ガイダンス下で実施される低侵襲的手技を用いたがんの診断、治療、緩和ケアを指す。人口におけるがん発生率の増加と、これら疾患による医療負担の増大が、新たながん治療管理法やインターベンショナル・オンコロジー手技への需要を促進すると予想される。

- 例えば、米国疾病予防管理センター(CDC)が発表したデータによると、2020年に米国では1,603,844件の新規がん症例と602,347件のがんによる死亡が確認された(2023年6月時点)。

これに加え、がん診断数の急増と、市場プレイヤーによる各種がんに対する新規治療法開発に向けた研究活動の拡大が、予測期間中の世界的なインターベンショナル・オンコロジー市場の成長を促進すると予想されます。

さらに、世界的なインターベンショナル・オンコロジー市場は、COVID-19パンデミックの影響で成長が鈍化しました。市場の成長鈍化は、政府当局によるロックダウン規制の影響によるもので、これにより腫瘍治療が中止または延期され、病院や診療所への患者来院数が減少しました。その結果、世界的に患者層におけるインターベンショナル・オンコロジーへの需要が低下しました。

しかし、ロックダウン規制の緩和に伴い、2021年にはがん診断・治療のための病院受診数が大幅に増加し、2020年に様々な適応症で失われた予約分を補填しました。市場は2025年から2032年の予測期間中に着実な成長が見込まれています。

日本のインターベンショナル・オンコロジー市場インサイト

日本のインターベンショナル・オンコロジー市場は、がん治療の低侵襲化、患者負担の軽減、治療精度の向上を目的とした先進的アプローチへの需要増加により、注目度が高まっています。特に、日本では治療の安全性、画像誘導技術の精度、デバイスの高品質、術後回復の早さ、再発リスク低減などが重視され、ラジオ波焼灼、マイクロ波、塞栓療法などの手技が広く採用されています。また、診断から治療までを統合するハイブリッド医療、AI活用による画像解析強化、個別化医療の進展などが市場の発展を後押ししています。高度ながん医療体制が整う日本において、インターベンショナル・オンコロジーは治療の質と患者QoL向上を支える重要領域として、今後も大きな成長が期待されています。

世界インターベンショナル腫瘍学市場の概要とハイライト

市場規模と予測:

- 2024年市場規模:21億8,000万米ドル

- 2025年市場規模:23億4,000万米ドル

- 2032年予測市場規模:40億4,000万米ドル

- CAGR(年平均成長率):2025年~2032年 8.1%

市場シェア:

- 地域別:北米は2024年に42.2%のシェアで市場を支配しました。この主導的地位は、塞栓装置の採用増加、低侵襲がん治療への選好の高まり、がん患者の大規模かつ増加傾向にある人口、主要市場プレイヤーの強力な存在感によって推進されています。

- がん種類別:2024年には肝臓がんセグメントが最大の市場シェアを占めた。これは、肝腫瘍専用の塞栓装置の導入増加、このがん種に対する低侵襲処置の選好の高まり、および市場プレイヤーによる肝臓がん向け先進治療法開発への強い注力が要因である。

主要国のハイライト:

- 日本:アジア太平洋地域で最も成長が著しい市場の一部として、医療インフラの改善への強い注力と、がん治療向け先進的アブレーション・塞栓装置の発売・採用増加が需要を牽引しています。

- 米国:2020年に160万件以上のがん新規症例が診断されるなど、非常に高い罹患率が市場を後押ししています。また、合併症の軽減と回復期間の短縮を目的とした低侵襲手術への患者・医療提供者の移行が顕著である。

- 中国:成長は良好な臨床結果に大きく影響されており、中国での研究では低侵襲手術(MIS)を受けた患者の合併症発生率が開放手術と比較して低いことが示され、これによりインターベンション技術の採用が促進されている。

- 欧州:肺がんなどの主要がんの罹患率上昇と、専門がん病院・クリニックへの需要増加が市場を牽引。医療インフラの整備進展も、先進的インターベンショナル腫瘍学デバイスの導入を支えている。

インターベンショナル腫瘍学市場の動向

腫瘍治療法としてのラジオエマルビライゼーション導入拡大が市場成長を牽引

近年、腫瘍治療法としてのラジオエマルビライゼーションが市場で大きく普及しており、これは世界的なインターベンショナル腫瘍学市場の顕著なトレンドである。ラジオエンボライゼーションは、腫瘍に栄養を供給する血管に放射性マイクロスフィアを直接送達する低侵襲的治療法である。

従来、この手法は肝臓癌向けに開発されたが、現在では大腸癌や神経内分泌腫瘍を含む癌治療への応用が模索されている。

- 例えば、2022年6月に北米放射線学会が発表した研究では、転移性大腸癌に対するイットリウム90マイクロスフィアを用いた経動脈的ラジオエマルジョン療法(TARE)後の患者生存期間が15ヶ月であるとの新たな研究結果が報告された。

適応症の拡大により、より広範な癌種での採用が進み、市場規模の拡大が期待される。市場プレイヤーはまた、手技の安全性と有効性を向上させるため、画像技術の進歩やラジオエマルビライゼーション用の高精度マイクロスフィア開発に注力している。こうした戦略的取り組みが、患者と医療提供者の双方における本デバイスの採用促進につながっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

インターベンショナル腫瘍学市場の成長要因

世界的な癌患者の増加が市場成長を牽引

肝臓がん、肺がん、乳がんなど、様々な種類のがんに苦しむ腫瘍患者が人口の中で増加していることは、世界的に患者人口が増加している主な要因の一つです。しかし、これらの腫瘍疾患の有病率は、女性と比較して男性でより高いことが分かっています。例えば、世界保健機関(WHO)が提供したデータによると、2024年2月時点で、2020年には推定2,000万件の新規がん症例と970万人の死亡が報告されている。

したがって、これらの要因に加え、市場プレイヤーががん治療のための新規薬剤や治療法の開発・導入に注力していることが相まって、予測期間中に市場におけるインターベンショナル・オンコロジーの需要と採用が促進されると予想される。

市場成長を促進する低侵襲手術への優先的移行

患者層の間では、痛みの軽減、入院期間の短縮、その他の有利な要素といった明確な利点から、低侵襲手術への注目が高まっている。さらに、回復の迅速化、合併症リスクの低減、精度の向上といった追加的要因も、患者によるこれらの手術の採用増加に寄与している。低侵襲手術は、手術中の切開部位のサイズと数を制限し、軟部組織損傷を減らす技術を用いる。2021年1月にNCBIが発表した中国における低侵襲手術(MIS)と開腹手術の比較研究によれば、MISを受けた患者は開腹手術を受けた患者よりも合併症が少ないことが確認された。

さらに、政府機関や非政府組織による低侵襲手術の利点に関する啓発活動の増加が、医療提供者におけるこれらの手術法の採用を支えています。したがって、低侵襲手術に関連する利点の高まりと、がん患者向け新製品開発への主要プレイヤーの注力強化が相まって、世界市場規模を牽引しています。

抑制要因

がん治療における高コストと専門人材の不足が市場成長を制限する可能性

インターベンショナル腫瘍学治療に伴う高コストは、世界市場の成長を制限する可能性のある重大な障壁として浮上している。この治療では、ラジオ波焼灼術、マイクロ波焼灼術、画像誘導療法などの処置に必要な高度な技術と専門機器が用いられる。これらの機器は多額の費用を要するため、病院や医療施設が施設内に導入するための多額の投資を制限している。

さらに、低侵襲腫瘍学処置を実施する専門職の不足も、特に新興国においてもう一つの制約要因である。発展途上国では、こうした医療専門家が広範な訓練と教育を必要とするため、その提供が不十分である可能性があります。これには費用と時間を要します。さらに、専門人材が不足している発展途上地域の患者は、低侵襲腫瘍治療の受診が遅れる可能性があり、その結果、機器の導入に悪影響を及ぼします。この障壁は、予測期間中の市場成長を制限すると予想されます。

インターベンショナル腫瘍学市場のセグメント分析

タイプ別分析

放射線治療装置セグメントは入院患者数の増加により成長見込み

製品タイプに基づき、市場は放射線治療装置、アブレーション装置、塞栓装置に分類される。アブレーション装置セグメントはさらに、マイクロ波アブレーション、高周波アブレーション、凍結アブレーション、その他に細分化される。さらに、塞栓装置セグメントはマイクロカテーテルとガイドワイヤーに分類される。

放射線治療装置セグメントは2024年に最大の市場シェアを占め、予測期間中に大幅なCAGRを記録すると見込まれています。このセグメントの成長は、入院患者数の増加と、肺がん、肝臓がん、腎臓がんなどのがんの有病率上昇に起因しています。

塞栓装置セグメントは予測期間中に最も高いCAGRで成長すると予測される。塞栓装置の採用増加が予測期間中のセグメント成長を牽引する。さらに、周囲の健康な組織への損傷を最小限に抑えながら正確かつ標的を絞った腫瘍制御を提供するといった、低侵襲腫瘍治療における塞栓装置の利点が、将来の需要を促進する。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

がん種別分析

塞栓装置の採用増加により肝臓がんセグメントが市場を支配

がん種類別では、市場は肺がん、肝臓がん、腎臓がん、その他に区分される。肝臓がんセグメントは2024年にインターベンショナル・オンコロジー市場で最大のシェアを占め、分析期間中に著しいCAGRで拡大すると予測される。塞栓装置の採用増加と、医療施設における低侵襲手術の選好度上昇が相まって、予測期間中のセグメント成長に寄与すると見込まれる。さらに、市場プレイヤーがインターベンションデバイスを用いた先進的な肝癌治療法の開発に注力していることも、このセグメントを牽引している。

腎臓癌セグメントは、予測期間(2025-2032年)において最も高いCAGRで成長すると予測される。このセグメントの成長は、マイクロ波アブレーション、ラジオ波アブレーション、凍結アブレーションなどの高周波アブレーション装置の導入増加に起因する。さらに、世界的な腎臓癌の有病率増加が、予測期間中のセグメント成長に寄与すると見込まれる。

肺がんセグメントは予測期間中、中程度のCAGRで成長すると見込まれています。この成長は、世界的な肺がん症例数の増加と、肺がん治療向け新規デバイスの導入に市場プレイヤーが注力していることが要因です。

エンドユーザー別分析

患者入院数の増加により病院セグメントが優位性を維持

エンドユーザー別では、市場は病院、専門クリニック、その他に区分される。病院セグメントは2024年に最大の市場シェアを占め、予測期間中に大幅なCAGRで拡大すると見込まれている。この成長は、低侵襲腫瘍治療を必要とする入院患者数の増加に起因する。さらに、病院数の増加とがん治療目的の患者来院者数の増加が、予測期間におけるインターベンショナル・オンコロジー機器の需要を押し上げると推定される。

専門クリニックセグメントは、2025年から2032年にかけて最も高いCAGRを記録すると予想される。このセグメントの成長は、低侵襲がん治療への認知度向上と、市場プレイヤーによる機器の投入増加によるものである。

地域別分析

地理的には、北米、欧州、アジア太平洋、その他の地域に分けて市場を分析しています。

North America Interventional Oncology Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に9億2000万米ドルに達し、予測期間中も市場を牽引すると見込まれる。塞栓装置の導入拡大と腫瘍学における低侵襲治療の普及が、同地域の市場成長を促進すると予測される。さらに、がん患者数の増加、 入院患者数の増加、主要市場プレイヤーの強力な存在感も、北米全域での市場成長を促進すると推定されるその他の要因である。

- 例えば、2024年1月に米国癌協会が発表したデータによると、世界中で毎年80万人以上が肝臓癌と診断されている。

欧州は2024年に第2位の市場シェアを占め、予測期間中は中程度のCAGR(年平均成長率)を記録すると見込まれています。この成長は、肺がんの有病率上昇と欧州全域におけるがん専門病院への需要増加に起因します。さらに、医療インフラの改善が進み、地域内の病院数が増加していることが、がんに対する低侵襲治療に使用されるデバイスの需要を後押ししています。

アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれています。この成長は、医療インフラ改善への強い注力と、同地域におけるアブレーション装置の発売増加に起因しています。

その他の地域市場は、予測期間中に比較的低いCAGRで成長すると推定される。医療インフラの改善、医療支出の増加、および腫瘍学治療に関する意識の高まりが市場成長を牽引すると見込まれる。

主要業界プレイヤー

ボストン・サイエンティフィック社の多様な製品ポートフォリオが市場支配を牽引

市場は主要プレイヤーの存在により統合が進んでおり、各社は大きな市場シェアを占めています。シーメンス・ヘルスインアーズ、ボストン・サイエンティフィック社、テルモ株式会社などの主要プレイヤーが2024年の市場をリードしました。

ボストン・サイエンティフィック社は2024年、インターベンショナル・オンコロジー市場を支配した。同社の多様な製品ポートフォリオは、市場での優位性を支える主要因の一つである。さらに、研究開発、製造、マーケティングにおける優れた能力といった要素も、同社の市場シェア強化に寄与している。

メリット・メディカル・システムズやBDなどの他社は、米国および欧州における強力なプレゼンスにより、かなりの市場シェアを占めていた。さらに、製品ポートフォリオの拡大や新製品の発売といった戦略的取り組みにより、長期的にはこれらの企業の市場シェアが拡大すると予想される。

主要インターベンショナル・オンコロジー企業一覧:

- デルキャス・システムズ社

- Boston Scientific Corporation (米国)

- Merit Medical Systems (米国)

- テルモ株式会社 (日本)

- Siemens Healthcare GmbH (ドイツ)

- BD (米国)

- アンジオダイナミクス(米国)

- ホロジック(米国)

- テレフレックス(米国)

業界の主な動向:

- 2024年1月 - デルキャス・システムズ社は、転移性ぶどう膜メラノーマ(mUM)治療向け「HEPZATO KIT」の初の商業利用を発表。HEPZATO KITは薬剤と医療機器の複合製品で、HEPZATO(メルファラン)を肝臓に直接投与。これにより標的組織での薬物曝露量を高めつつ、全身毒性を抑制する。

- 2023年5月 - IceCure Medicalは、インド・コインバトールのコヴァイ医療センター病院にProSenseシステムの設置を発表。ProSenseシステムは、外科的腫瘍切除に代わる低侵襲凍結アブレーション技術で、腫瘍を凍結破壊する。

- 2022年9月 - Fluidx Medicalは、GPX塞栓デバイスの臨床試験登録を完了した。多施設共同試験では、GPXを用いて様々な腎腺腫、原発性および転移性腫瘍、ならびに動脈・静脈領域の適応症の治療が行われた。

- 2022年3月 - Merit Medical Systemsは、膝関節動脈塞栓術(GAE)適応症に対するEmbosphereマイクロスフィアについて米国FDAの承認を取得した。

- 2021年11月 - シーメンス・ヘルスケア社は、乳房健康管理向け製品ライン拡充のため、2つの新たなワークフロー最適化ソリューションおよびマンモグラフィ読影ソリューションについて米国FDAの承認を取得したことを発表した。

レポートのカバー範囲

本グローバル市場調査レポートは、タイプ別、癌種別、エンドユーザー別、地域別のセグメントを網羅しています。業界概要と市場動向(推進要因、抑制要因、機会、市場トレンドなど)に焦点を当てています。さらに、 本レポートは、市場における合併・買収や技術進歩といった主要な業界動向に関する情報を提供します。さらに、主要国における癌発生率に焦点を当てています。加えて、COVID-19の影響とパンデミック期間中の業界概況についてもレポートで取り上げています。

市場に関する詳細なインサイトを得るには、 カスタマイズ用にダウンロード

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基準年 |

2024 |

|

推定年次 |

2025 |

|

予測期間 |

2025-2032 |

|

過去期間 |

2019-2023 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2025年から2032年までのCAGRは8.1% |

|

セグメンテーション |

タイプ別

|

|

がん種類別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場は2025年の23億4,000万米ドルから成長し、2032年までに40億4,000万米ドルに達すると予測されています。

2024年、北米の市場価値は0.92億米ドルでした。

市場は、2025年から2032年の予測期間中に8.1%のCAGRを示すと予想されています。

肝臓がんセグメントは、がんタイプによって市場をリードすると予測されています。

世界的に肝臓がんの症例の増加、研究活動におけるイニシアチブの拡大、がん治療の認識の高まり、塞栓剤などの製品の発射の増加などの重要な要因は、市場の成長を促進すると予想されています。

Siemens Healthineers、Boston Scientific Corporation、Terumo Corporationは、市場のトッププレーヤーです。

北米は2024年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 120

関連レポート