エネルギー転換市場規模、シェア及び業界分析:タイプ別(再生可能エネルギー、電化、エネルギー効率化、その他)、セクター別(電力・公益事業、運輸、その他)、地域別予測(2024-2032年)

エネルギー移行市場規模

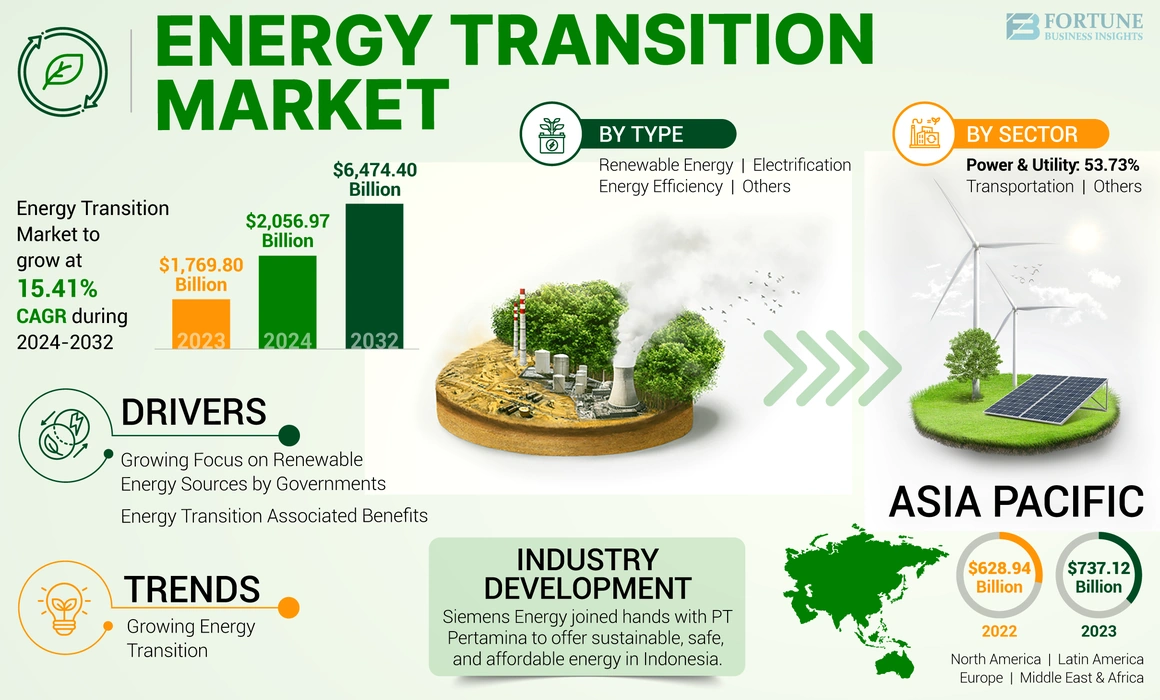

世界のエネルギー転換市場規模は2024年に2兆568億7,000万米ドルと評価された。市場は2025年の2兆3,845億米ドルから2032年までに6兆4,744億米ドルへ成長し、予測期間中に15.34%のCAGRを示すと予測されている。

エネルギー遷移は、化石燃料ベースのエネルギー源から低炭素および再生可能エネルギー源の採用または実装への移行の世界的な取り組みを示しています。エネルギー生産、流通、消費に不可欠な改正が含まれます。エネルギー移行の重要な側面には、気候変動への対処、温室効果ガスの排出の削減、エネルギーセキュリティの改善、持続可能な開発のサポートが含まれます。

Covid-19のパンデミックは、世界的なビジネスの可能性を制限し、多くの課題を提起しました。それは、世界的なエネルギー需要と影響を受けるエネルギー関連のプロジェクトと開発の大幅な混乱を引き起こしました。ただし、投資の取り組み再生可能エネルギーソースと電化は引き続きエネルギーの移行をサポートしていたため、Covid-19のパンデミック期間中、市場の成長は肯定的なままでした。

日本のエネルギー転換市場インサイト

脱炭素化が国家的課題となる日本では、エネルギー転換が産業・社会全体の重要テーマとなっています。再生可能エネルギー、電化、蓄電、カーボンマネジメントなど、多様なソリューションが導入され、企業のESG戦略や地域の持続可能性向上に寄与しています。エネルギーの最適化と環境負荷低減を両立する取り組みが進み、エネルギー転換市場は今後も長期的な成長が期待されています。

エネルギー移行市場の動向

エネルギー移行の成長は最新の傾向です

世界のエネルギー移行市場シェアは、環境への懸念が高まっているため、増加すると予想されています。パリ協定は、世界の温室効果ガスの排出量を削減する必要性を強調し、地球温度の上昇を産業革命前のレベルを1.5°C上に制限することを目指しており、気候リスクと地球温暖化を大幅に削減します。

発電および輸送活動は、化石燃料の使用を伴うため、温室効果ガスの排出量の増加に大きく貢献しています。たとえば、米国エネルギー情報局は、2023年に米国のユーティリティスケール発電施設で約4.18兆kWhの電力が生産されたと述べています。天然ガス、石油、およびその他のガス。したがって、化石燃料の継続的な使用が環境での炭素排出につながるため、エネルギー部門の化石燃料への依存を減少させるために、再生可能エネルギー源の採用の必要性を強調しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エネルギー移行市場の成長要因

政府による再生可能エネルギー源への焦点の拡大は、市場の成長を促進する

世界中の政府は、エネルギーミックスを強化し、持続可能なクリーンエネルギーを提供するために、再生可能エネルギー源に焦点を合わせています。 2023年、国連気候変動会議(COP28)で、政府は2030年までに世界の再生可能容量を3倍にするための目標を設定しました。欧州連合のグリーンディール産業計画、インドの生産リンクされたインセンティブ(PLI)、および米国のインフレ削減法(IRA)などの政策は、再生可能エネルギー源をサポートし、エネルギー移行を促進するために開発されました。

太陽エネルギーと風力エネルギーは、最も展開されている再生可能エネルギー源の1つです。太陽エネルギー生産において、中国、米国、インドは世界的なトップ国です。同様に、風力エネルギーの生産は、中国、米国、ドイツが主導しています。

エネルギー移行は、市場の成長をサポートするための利益に関連しています

エネルギーの移行は、エネルギーがすべての活動に基づいているため、環境、政府、民間部門、およびすべてのエネルギーユーザーに多くの利益をもたらします。エネルギー効率は、エネルギー遷移の主要な成分の1つです。住宅および商業ビルはエネルギーの大手ユーザーであるため、これらのセットアップでエネルギー効率を達成することが重要です。コスト削減、エネルギー消費の改善、エネルギーの浪費の低下、リソースの最適な利用などの利点を提供します。

エネルギー遷移は、内燃機関の電気自動車(BEV)とハイブリッド電気自動車(HEV)に置き換えられている輸送部門でも明らかです。 OEMは非常に焦点を合わせて投資しています電気自動車テクノロジーは、政府が電気自動車を購入するための補助金とインセンティブを提供することにより、移行を支援しています。これらの側面は、世界のエネルギー移行市場の成長をサポートすると予想されています。

抑制要因

初期投資の高い要件は、市場の拡大を阻害しています

エネルギーの移行は地球温度の上昇を制限するために不可欠ですが、望ましい目標を達成するために長期的な財政的コミットメントを要求します。パワーグリッドの改善、太陽光発電所と風力発電所の設置、および新しい技術の開発には、巨大な資本投資が必要です。その結果、エネルギー移行の取り組みは一部の地域に集中していることが観察されていますが、低所得経済はそのような開発を奪われています。さらに、成長するエネルギーニーズは、信頼できる持続可能なエネルギー供給に負担をかけることが期待されています。

エネルギー遷移市場セグメンテーション分析

タイプ分析による

市場の成長をサポートするための輸送および建物のセクターの電化

タイプに基づいて、市場は再生可能エネルギー、電化、エネルギー効率などに分かれています。

電化は、電化技術の開発により、2025年に市場シェアの41.24%を占めると予想されています。世界的に、輸送および建物のセクターで電化を達成するために、顕著な努力が遂行されています。電化は、2050年のシナリオまでに正味ゼロ排出量のCO2排出量を削減するための最も重要なアプローチの1つであり、電気輸送と設置を採用していますヒートポンプ排出に不可欠です。

再生可能エネルギーは、エネルギー移行を達成する上でその重要性のために、もう1つの主要なセグメントです。このセグメントは、予測期間中に15.44%のCAGRをキャプチャするために展示されています。再生可能エネルギー能力を設置および増加させるために、政府とエネルギー生産者によって世界的に努力が行われています。中国、米国、インドは、太陽と風力エネルギーの設置における著名な国の一部です。

セクター分析による

再生可能エネルギー源の大規模な採用により、電力とユーティリティセクターが支配しています

セクターに基づいて、市場は電力とユーティリティ、輸送などにセグメント化されています。

電力&ユーティリティセクターは、2024年に市場シェアを53.8%リードしました。化石燃料に大きく依存している電力とユーティリティセクターは、再生可能エネルギー源への焦点と投資をシフトしています。発電。主に太陽光発電と風力発電における政策サポートとコスト削減により、近年、発電能力が顕著に拡大しています。

IEAによると、2023年、太陽光発電エネルギーは、世界中で再生可能容量の添加の4分の3を占めています。ソーラーPVサプライチェーンの開発は、成長産業の需要を満たすために不可欠な製造を促進しています。米国、インド、およびEUの製造能力の追加は、太陽電池PVサプライチェーンの多様化に役立つ可能性があります。しかし、中国は太陽エネルギーにおいて支配的なままです。

交通機関は、政府のイニシアチブ、高い投資、およびOEMやその他の利害関係者による研究開発の取り組みによって推進される電化に重点を置いているため、2番目にリードするセグメントです。また、多くの国は、今後数年間で、一部または完全に氷に基づく車両を段階的に廃止することを計画しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の洞察

グローバルエネルギー移行市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。

Asia Pacific Energy Transition Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国とインドが主要な貢献者として機能し、世界中の主要な地域になると予想されています。 2024年の地域市場価値は865.84億米ドルであり、2023年の市場価値により、この地域は737.12億米ドルを獲得しました。インドブランドエクイティ財団(IBEF)によると、2024年の時点で、インドは風力発電容量、太陽光発電容量、再生可能エネルギーの設置容量で4位にランクされています。 2030年までに、国は約450ギガワット(GW)の再生可能エネルギー容量を設置することを目指しており、太陽エネルギーから約280 GWが予想されています。市場プレーヤーによる政府のイニシアチブと努力は、市場の発展と成長に不可欠です。中国の市場は2025年に61759億米ドルに達すると予想されていますが、インドは1,0005億米ドルに達する可能性が高く、日本は2025年に11687億米ドルに達すると予測されています。

ヨーロッパでは、再生可能エネルギー指令は、EU経済のすべてのセクターでクリーンエネルギーを実施するための法的枠組みを提供し、EU諸国間の協力をこの目標に向けて支援しています。ヨーロッパは、2025年に559.45億米ドルの2番目に高い市場規模を占めると予想されており、予測期間中に2番目に速い成長CAGR 13.23%を示しています。また、欧州委員会は、再生可能エネルギーの設置を増やすことでクリーンエネルギーを強化することを目的とした、手頃な価格で安全で持続可能なエネルギーを提供するというレポウレウの計画を実施しています。英国の市場価値は、2025年に1,3936億米ドルになると予想されています。

一方、ドイツは1,6862億米ドルに達すると予測しており、フランスは2025年に9252億米ドルを保有する可能性が高い。

北米は、世界市場の顕著なシェアを保持しています。この地域は、2025年に5451.4億米ドルの価値を持つ3番目に大きい市場であると予想されています。この地域は、政府の努力と技術の研究開発の成長に支えられて、高度な技術の採用に焦点を当てています。米国では、エネルギー政策法(EPA)がエネルギー生産を管理し、エネルギー効率、再生可能エネルギー、気候変動技術に焦点を当て、国のエネルギー部門を改善しています。これらの規制は、エネルギー移行の重要性を提唱するため、不可欠です。米国の市場規模は、2025年の480.76億米ドルと推定されています。

ラテンアメリカは、地域全体でエネルギー需要の増加により、成長を観察することも予想されています。ブラジルとメキシコは、重要な経済としての地位のために市場の成長に影響を与えると予想されており、公共部門と民間部門の両方からの投資を集めています。この地域は、市場のプレーヤーがビジネスを拡大し、市場の拡大をサポートする有利な機会を提供します。

また、中東とアフリカは、2025年には1,7278億米ドルの価値があり、予測期間にわたって着実に成長すると予想されています。中東および北アフリカでは、再生可能エネルギーへの継続的なエネルギー移行があります。地域の野心的なエネルギー投資と多様化計画は、増大するエネルギー需要を満たす必要性によって推進されています。これらの取り組みは、社会経済的利益を達成し、エネルギー移行市場の成長をさらにサポートすることが予想される脱炭化目標をサポートすることを目的としています。 GCC市場規模は、2025年に8239億米ドルに達したと推定されています。

主要業界のプレーヤー

キープレーヤーは、電源グリッドの安定性を改善するための投資に焦点を当てています

市場は、Ge Vernerva、ØrstedA/S、Siemensなど、市場の主要なプレーヤーによる投資と強力な製品ポートフォリオに焦点を当てています。 ABBとKorea Electric Power Corporation(KEPCO)は、済州島でのパワーグリッドの運用を維持するためにABBがサポートする覚書(MOU)に署名しました。このコラボレーションは、韓国の電力網の安定性を高め、グリーンエネルギーへの移行をサポートすることを目的としています。

トップエネルギー移行会社のリスト:

- Ge Vernova(私たち。)

- Iberdrola、S.A。(スペイン)

- Nextera Energy、Inc。(米国)

- 星座(米国)

- First Solar(米国)

- ØrstedA/S(デンマーク)

- Dongfang Electric Corporation(中国)

- abb(スイス)

- イートン(アイルランド)

- シーメンスAG(ドイツ)

- ダンフォス(デンマーク)

- Enel X S.R.L. (イタリア)

- アメレスコ(米国)

- Daikin Industries Ltd.(日本)

- Orion Energy Systems、Inc。(米国)

主要な業界開発:

- 2024年8月:シーメンスエネルギーは、インドネシアで持続可能で安全で手頃なエネルギーを提供するために、Pt Pertaminaと協力しました。シーメンスは、インドネシアで再生可能エネルギーを生産および保存するための技術を提供することにより、エネルギー移行の成功を促進することを目指しています。

- 2024年8月:米国国務省は、アルゼンチンでクリーンエネルギー遷移アクセラレータ(CETA)プロジェクトを導入しました。この下で、米国は、米国エネルギー省の太平洋省北西部国立研究所と国立再生可能エネルギー研究所を通じて、アルゼンチン政府に50万米ドルの技術支援を提供します。このプロジェクトは、アルゼンチンの温室効果ガスの排出量を削減し、クリーンエネルギーの移行を加速することを目的としています。

- 2024年7月:Ameresco、Inc。は、United Power、Inc。と協力して複数のバッテリーエネルギー貯蔵システム(BESS)構造の完成を発表しました。この開発は、持続可能性の目標に貢献しながら、エネルギーの回復力とセキュリティを強化することが期待されています。

- 2024年6月:INEOSおよびNEXTERAエネルギー資源は、テキサス州の310 MW INEOS Hickerson Solar Projectの開発を開始しました。このプロジェクトは、毎年730,000メガワットのエネルギーを生成すると推定されており、Nextera Energyの子会社によって建設、所有、運営されています。

- 2024年4月:Ørstedは、アジア太平洋最大のオフショアウィンドファームを開始しました。このプロジェクトは、900 MWの設置容量を組み合わせており、台湾とアジア太平洋地域全体で最大の容量です。これは、この地域のエネルギー移行に向けた大きな発展を示しています。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

歴史的期間 |

2019-2022 |

|

成長率 |

2024年から2032年までのCAGR 15.41% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

セクターによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによる調査では、世界市場は2023年に1,769.8億米ドルであったと述べています。

市場は、予測期間中に15.41%のCAGRで成長すると予測されています。

アジア太平洋地域の市場価値は、2023年に73712億米ドルでした。

タイプに基づいて、パワー&ユーティリティセグメントは支配的な市場シェアを保持しています。

世界の市場規模は、2032年までに6,474.440億米ドルに達すると予想されています。

政府による再生可能エネルギー源への焦点の高まりは、市場の拡大を推進する重要な要因です。

Ameresco、ØrstedA/S、およびNextera Energy、Inc。は、市場の主要なプレーヤーの一部です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 222