コンテナ型データセンター市場の規模、シェア、業界分析、コンテナの種類別(20フィートコンテナ、40フィートコンテナ、カスタマイズコンテナ)、企業タイプ別(中小企業と大企業)、業界別(BFSI、IT・通信、ヘルスケア、政府機関、メディア・エンターテイメント、エネルギー・公益事業、その他)、地域別予測、2025~2032年

コンテナ化されたデータセンター市場の最新および予測市場規模

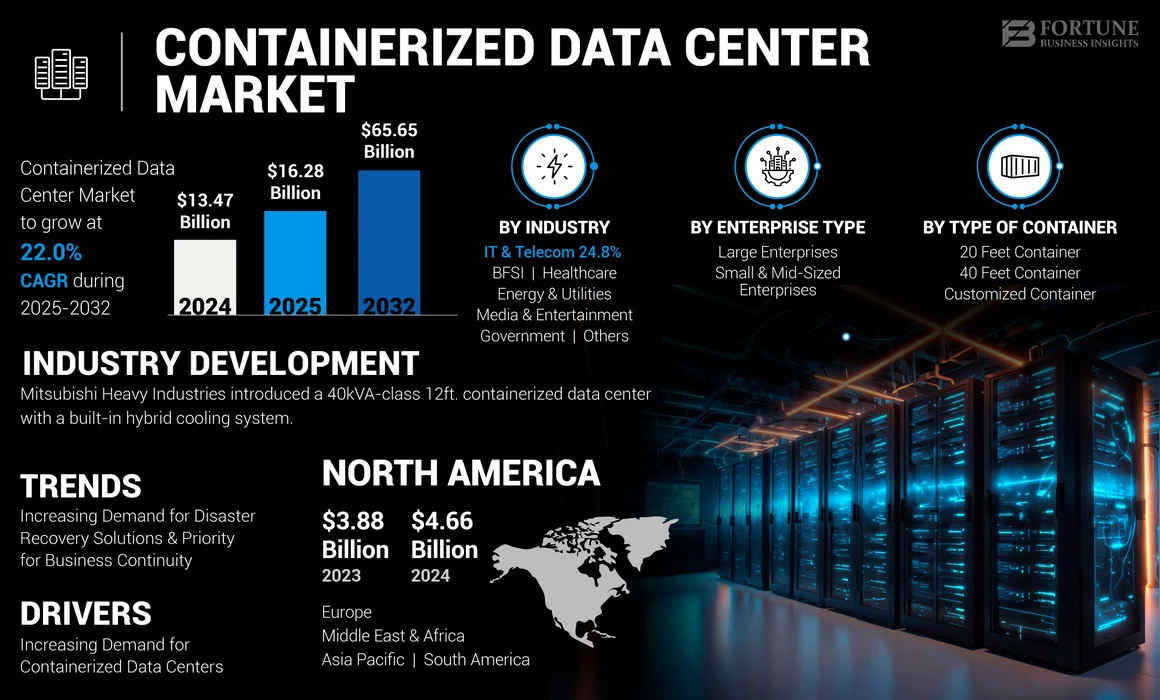

世界のコンテナ型データセンター市場規模は2024年に134億7,000万米ドルと評価され、2025年の162億8,000万米ドルから2032年までに656億5,000万米ドルへ成長し、予測期間中に22.0%のCAGRを示すと予測されている。北米は2024年に34.59%の市場シェアを占め、コンテナ型データセンター市場を支配した。

コンテナ化されたデータセンターは製造施設に建設され、コンテナ内のエンドユーザーに輸送されます。このレポートでは、統合されたコンテナ化されたデータセンターとソリューションを提供するベンダーの混合が検討されています。コンテナはモジュール式である可能性がありますが、逆は必ずしも真実ではありません。

日本のコンテナ型データセンター市場インサイト

日本では、クラウドサービスの拡大やデータ量の急増、エッジコンピューティングの需要拡大を背景に、コンテナ型データセンターの導入が注目されています。限られた土地や都市部での設置効率の高さ、省エネルギー設計、迅速なスケーラビリティといった特性が、日本のITインフラ戦略に適合しています。さらに、災害対策や事業継続性(BCP)の観点から、柔軟かつ移設可能なデータセンターへの関心が高まっており、企業は効率的で高信頼性なソリューションの導入を積極的に検討しています。これにより、日本市場における競争力の強化や、国内外のクラウド・データセンター事業での新たな成長機会の創出が期待されています。

グローバルコンテナ化されたデータセンター市場の概要

市場規模:

- 2024値:13.47億米ドル

- 2025値:16.28億米ドル

- 2032予測値:65.65億米ドル

- CAGRを予測:22.0%(2025–2032)

市場占有率:

- 地域リーダー:北米は2024年に市場の約34.59%を保有していました

- 最も急成長する地域:アジア太平洋地域は、予測期間中に最高のCAGRを登録すると予測されています

- エンドユーザーリーダー:IT&Telecomは、2024年に使用法を支配しました

業界の傾向:

- スケーラブルなインフラストラクチャ用のポータブルモジュラーデータセンターの展開の増加

- 携帯性によるエッジコンピューティングと災害回復シナリオでの使用の増加

- エネルギー効率、革新的な冷却ソリューション、および持続可能な設計に重点を置く

運転要因:

- 動的環境での急速に展開可能なITインフラストラクチャに対する需要の増加

- エッジコンピューティングとAI駆動型ワークロードの拡張により、採用が強化されます

- ビジネスの継続性とバックアップシステムの強力な要件

- 持続可能な運用と効率的な電力使用量に焦点を当てます

- クラウドネイティブおよびモジュラーインフラストラクチャの展開の成長

この業界は、データトラフィックの指数関数的な増加により、顕著な成長を経験しています。さらに、5Gネットワークの導入により、データ送信速度が向上し、新しいアプリケーションの開発につながり、その結果、より高い需要が発生しました。データセンターインフラストラクチャ成長するデータトラフィックを処理します。さらに、世界中の政府と規制当局は、エネルギー集約型の運用によって引き起こされる持続可能性の問題に取り組むために、データセンターの成長に注目しています。彼らは、新しいデータセンターの持続可能性ガイドラインを設定しています。例えば、

- 2024年1月、HB 116と呼ばれる新しい法案が、バージニア州議会議員に導入されました。この法案では、特定のエネルギー効率要件を満たすためにデータセンターオペレーターが要求されます。法案によると、データセンターのオペレーターは、1.2以下の電力使用率スコアを達成した場合にのみ、免税の資格を得ることができます。

このような開発は、最適な気流管理を備えたコンテナベースのデータセンターの需要を高め、それにより環境への影響を減らすことが期待されています。

Covid-19のパンデミックは、リモート作業の増加、クラウドの採用、政府の支援などの要因により、製品の需要を高めました。堅牢なデジタルインフラストラクチャの必要性の急増により、市場の成長が加速されました。今後数年間で、グリーンと持続可能なデータセンターの需要が高まっているため、市場は繁栄し続けます。

コンテナ化されたデータセンター市場を形成する重要な傾向

災害復旧ソリューションの需要の増加とビジネスの継続性の優先順位

災害復旧ソリューションとビジネスの継続性は、サイバー攻撃や自然災害を起こしやすい企業にとって優先事項となっています。業界の専門家によると、2023年と比較して2023年にデータ侵害の72%の増加が報告されました。2,365人以上のサイバー攻撃があり、2023年には343,338,964人の犠牲者がいました。

このような場合、コンテナベースのデータセンターソリューションは、迅速な展開機能、最小限のダウンタイム、および重要なITサービスの迅速な回復を提供するため、優れたオプションです。さらに、これらのデータセンターは非常に回復力があり、高度な冷却システムや発電システムなどの機能により、災害が発生しやすい地域に非常に適しています。したがって、これらのタイプのデータセンター近年、エンドユーザーの間で普及しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

コンテナ化されたデータセンター市場の成長ドライバー

コンテナ化されたデータセンターが市場の重要な推進要因になるための需要の増加

これらのデータセンターの需要は近年増加しています。迅速な展開、費用対効果、従来のデータセンターと比較してエネルギー消費の削減などの要因が、世界のコンテナ化データセンターを推進しています 市場の成長。さらに、これらのデータセンターは、従来のデータセンターの構築が不可能なリモートまたは過酷な環境での展開に最適です。さらに、二酸化炭素排出量の削減に焦点を当てているため、企業はコンテナベースのデータセンターなどの持続可能なデータセンターソリューションを採用するよう促されています。これらの高まる需要に応えるために、企業は世界中で新しいデータセンターソリューションを立ち上げています。例えば、

- 2023年3月、住宅開発公社は、モルディブのHulhumaleにコンテナ化されたデータセンターを導入しました。 SmartComブランドの下で管理されているこの施設には、最低24時間持続できる冗長なバッテリーバックアップシステムが含まれています。さらに、データセンターには80 kWのバックアップジェネレーターが装備されています。

さらに、これらのデータセンターは、災害復旧サイトにとって優れた選択肢であることが証明されています。これらのデータセンターは、緊急事態の場合に迅速で信頼性の高いバックアップソリューションを提供します。したがって、これらのデータセンターのすべての利点を従来のデータセンターよりも考慮すると、それらの需要は今後数年間で指数関数的に成長すると予想されます。

市場の成長のための重要な抑制要因

市場の成長を妨げるコンテナ化されたデータセンターソリューションに関連するセキュリティの懸念

市場の抑制要因には、コンテナ化されたデータセンターソリューションに関連するセキュリティ上の懸念が含まれます。 Sircadian Riskのレポートによると、物理的なセキュリティはデータセンターの最も重要な側面です。同様に、2023年のAFCOM State of the Data Center Reportは、人間の脅威は主要なセキュリティおよびインフラストラクチャの脅威の1つであると述べています。

さらに、Uptime Instituteの2023年のグローバルデータセンター調査は、セキュリティへの影響に関する同様のオペレーターの懸念を示しています。モジュラーデータセンター。これらの懸念は、特定の組織的ニーズを満たすための鍵となるカスタマイズと統合機能を制限するこれらのデータセンターのプレハブの性質のために述べられています。さらに、これらのデータセンターは、リモート、厳しい、安全性の低い環境に展開されているため、潜在的なセキュリティリスクに対して脆弱になります。

したがって、Schneider ElectricやHuaweiなどのいくつかの企業は、これらの一般的なセキュリティの脅威に対する保護を提供するために、コンテナベースのデータセンターソリューションに高度なセキュリティ機能を導入しています。

コンテナ化されたデータセンター市場セグメンテーション分析

コンテナ分析の種類別

40フィートのコンテナセグメントが市場を支配しました により 高いコンピューティングパワーと精度の需要の増加

容器の種類ごとに、市場は20フィートの容器、40フィートの容器、カスタマイズされた容器にセグメント化されています。

2023年、40フィートのコンテナセグメントが、高いコンピューティングの出力と精度の要件が増加しているため、市場を支配しました。さらに、これらのタイプのコンテナは、リサイクルできるため、持続可能性の目標に合わせて人気があります。さらに、それらは簡単に展開することができ、データセンターの最適なサイズであると認識され、効率的なスペース利用につながります。これらのタイプのコンテナは、モビリティと容量の完全なバランスを提供します。

今後数年間で、カスタマイズされたコンテナデータセンターセグメントは、グローバルコンテナ化されたデータセンターの市場シェアを支配することが期待されています。エンドユーザーは、進化する要件で十分なパーソナライズされたコンテナを要求しています。たとえば、MicrosoftのプロジェクトNatickは、水中データセンターの効率の調査に基づいていました。これらの革新的なアプローチにより、市場プレーヤーがエンドユーザー向けにカスタマイズされたデータセンターを開発する機会が生まれました。この需要の高まりは、予測期間中のセグメントの成長を推進することが期待されています。

エンタープライズタイプ分析による

大企業はそのために市場をリードしました 大量のデータを管理する必要があります

エンタープライズタイプごとに、市場は中小企業(SME)および大企業に分岐しています。 2024年、大企業セグメントは、大量のデータを管理する必要性と効率的な災害復旧とビジネス継続ソリューションの2つの重要な要因により、最大の市場シェアを保持しました。

大企業は、世界中に事業運営が広がっています。さらに、大量のデータを簡単に処理できるソリューションと、拡張されたITインフラストラクチャ全体をサポートする能力が必要です。さらに、堅牢な災害復旧とビジネス継続ソリューションの必要性は、モジュラーデータセンターの需要を促進します。したがって、これらのデータセンターは、それらの要件に適したソリューションであるため、これらのデータセンターに対する需要が増加しています。

今後数年間で、中小企業全体でこれらのデータセンターを採用することは、特に成長すると予想されています。この上昇は、中小企業の要件に合わせたカスタマイズされたデータセンターの開発によるものです。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

IT&Telecomセクターは、革新的な技術の採用の増加により市場をリードしています

業界では、市場は銀行、金融サービスと保険(BFSI)、IT&テレコム、ヘルスケア、政府、メディア&エンターテイメント、エネルギー&ユーティリティなどに分類されています。その他の産業には、製造、教育などが含まれます。 2023年、それ&テレコム業界セグメントが市場を支配しました。このセクターは、新時代のテクノロジーを採用する最前線にあり、これらのテクノロジーを簡単にサポートおよび統合するための柔軟性をさらに必要とします。さらに、このセクターは、エンドユーザーにサービスを提供するために最小限のダウンタイムと迅速な応答時間を必要とします。したがって、ITおよびテレコム業界は、急速に進化する要件を提供するために、コンテナ化されたデータセンターを好みます。

ヘルスケアセクターセグメントは、予測期間中に最高のCAGRを記録することが期待されています。この成長は、敏感な患者文書を保護するためのセキュリティソリューションの需要の増加によるものです。

地域の洞察と市場のダイナミクス

地理的には、市場は、北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋の5つの主要地域で調査されています。

North America Containerized Data Center Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に最高の市場シェアを保持し、2024年には46億6,600万米ドルと評価されました。この地域での市場の成長は、ビッグデータ、データ処理、ストレージ、分析の需要の増加の結果として、コンテナ化されたタイプのデータセンターの早期採用に起因する可能性があります。さらに、柔軟なITインフラストラクチャとオンラインサービスの採用の必要性の高まりは、今後数年間で北米のデータセンター業界に大きな成長機会を提供するでしょう。米国のコンテナ化されたデータセンター市場は大幅に増加すると予測されており、エネルギー効率の高いデータセンターの需要の増加に伴い、2032年までに1681億米ドルの推定値に達しています。

今後数年間、アジア太平洋地域は最高のCAGRを記録すると予想されています。この地域の成長は、主にIT&テレコム、ヘルスケア、政府、BFSI、製造などの継続的に進化するセクターによるものです。地域の包括的経済パートナーシップ(RCEP)や東南アジア製造アライアンス(SMA)などのさまざまなイニシアチブは、ビジネスを信頼できるパートナーのネットワークと結び付けて、南東アジア地域で自信を持って成長およびナビゲートすることを目指しています。

さらに、ヨーロッパは、ロンドン、ダブリン、フランクフルトなどの主要都市で起こっているデータセンターの拡大により、堅調な成長を目撃しています。 Coldwell Banker Richard Ellis(CBRE)Groupは、プロバイダーがこれらのトップヨーロッパ市場で高い需要を満たそうと努力しているため、フランクフルト、ロンドン、アムステルダム、パリ(FLAP)のデータセンターの供給が前年に比べて増加していると報告しています。電力の可用性の課題にもかかわらず、2024年には最近の開発と主要なプロジェクトの配信が予想されています。

一方、MEAと南アメリカは、他の地域よりも遅い成長を示すことが期待されています。しかし、デジタル化はこれらの地域で勢いを増しており、いくつかの政府のイニシアチブもデジタルテクノロジーの採用を促進しています。したがって、このテクノロジー主導のシフトは、データセンターの需要を集めており、これらの地域の市場の健全な成長率をさらに約束しています。

主要業界のプレーヤー

モジュラー設計とエネルギー効率の高いコンテナ化データセンターソリューションの開発に焦点を当てた企業

市場で事業を展開しているいくつかの企業は、進化するクライアントの要件を満たすために、モジュラー設計に焦点を当てています。これらのモジュラーデータセンターの設計は、柔軟性を提供し、展開を速くすることができます。さらに、企業は、データセンター、特にプレハブモデルでの再生可能エネルギーの使用に投資しています。冷却技術とエネルギー効率の高い設計には、主要な投資または研究プロジェクトが見られます。 Vertiv、Schneider Electric、IBMなどの企業は、これらの持続可能なソリューションを模索しています。これらのプレーヤーは、特にパートナーシップ、買収、コラボレーションなどの主要なビジネス戦略にも焦点を当てています。

トップコンテナ化されたデータセンター企業のリスト:

- Hewlett Packard Enterprise Company(米国)

- IBM Corporation(米国)

- Dell Technologies Inc.(米国)

- Huawei Investment&Holding Co.、Ltd。(中国)

- Vertiv Holdings Co.(米国)

- シュナイダーエレクトリック(フランス)

- ZTE Corporation(中国)

- Delta Electronics、Inc。(台湾)

- Fuji Electric Co.、Ltd。(日本)

- Shenzhen Kstar Science&Technology Co.、Ltd。(中国)

主要な業界開発:

- 2024年7月:Vertivは、信頼性が高く効率的なAIコンピューティングを提供することを目的とした液体冷却を備えた、プレハブモジュラーデータセンターソリューションであるVertiv Megamod CoolChipを導入しました。

- 2023年10月:三菱重機 40kvaクラスの12フィートを導入しました。組み込みのハイブリッド冷却システムを備えたコンテナ化されたデータセンター。この施設は、2023年末までに市販されると予想されており、空冷と浸漬冷却システムの両方が組み込まれています。

- 2023年10月:Green Revolution Cooling、Dell、およびDCV Industriesは、MEA地域に浸漬冷却されたモジュラーデータセンターを提供するために提携しました。

- 2023年9月:ブラジルの自治体であるMogi Das Cruzesの市庁舎は、ローカルプロバイダーのモジュラーデータセンターから新しいコンテナ化されたデータセンターを取得しました。このデータセンターには、温度、湿度、火災制御が装備されており、Tier IIIの基準を満たすために構築されています。市役所の包括的な技術的ニーズを満たすことを目的としており、高可用性と大規模なテクノロジーインフラストラクチャソリューションをホストする能力を提供します。

- 2023年8月:Schneider Electricによる2つのコンテナ化されたデータセンターは、ノースカロライナ州のブランズウィック郡委員会によって承認されました。データセンターは、高さ12フィート、幅12フィート、長さ25フィートを超えており、2つの異なる場所に設立されます。

報告報告

このレポートは、市場の詳細な分析を提供し、その成長に直接および間接的に影響を与える要因に集中しています。市場規模、主要な市場プレーヤー、競争力のあるダッシュボード、製品タイプ、およびそのアプリケーションをカバーしています。また、乳棒と取引/契約/収益性分析も含まれています。さらに、このレポートは、最近の市場動向、技術の進歩、規制の文脈、および主要な業界の関与を強調しています。

市場に関する詳細なインサイトを得るには、 カスタマイズ用にダウンロード

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2019-2032 |

|

基地年 |

2024 |

|

推定年 |

2024 |

|

予測期間 |

2025-2032 |

|

歴史的期間 |

2019-2023 |

|

成長率 |

2025年から2032年までの22.0%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンテナの種類ごと

エンタープライズタイプごとに

業界によって

地域別

|

よくある質問

市場規模は2032年までに656億5000万米ドルに達すると予測されている。

2024年の市場規模は134億7000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)21.9%を記録すると見込まれている。

IT&テレコム業界セグメントは、2024年に市場を支配しました。

コンテナ化されたデータセンターの需要の増加は、市場にとって重要な推進要因です。

Hewlett Packard Enterprise Company、IBM Corporation、Dell Technologies Inc.、Huawei Investment&Holding Co.、Ltd.、Vertiv Holdings Co、Schneider Electric、Zte Corporation、Delta Electronics、Inc.、Ltd.、Ltd、およびShenzhen Kstar Science&Technology、Ltd.

北米は2023年に最高の市場シェアを獲得しました。

業界では、ヘルスケアセクターセグメントは、予測期間中に最高のCAGRを記録することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 140