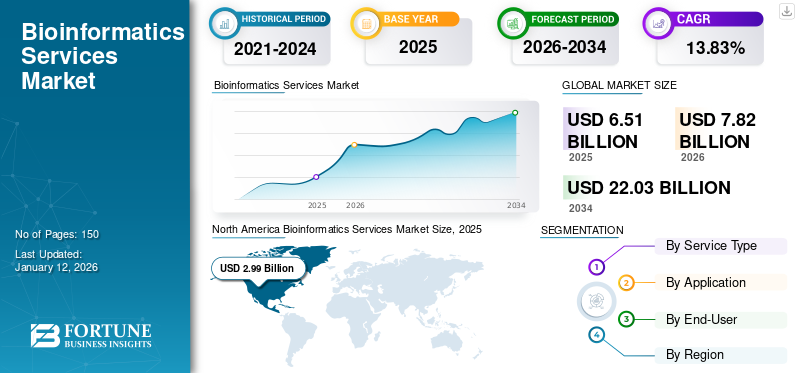

世界のバイオインフォマティクスサービス市場規模は2025年に65億1000万米ドルと評価され、2026年の78億2000万米ドルから2034年までに220億3000万米ドルへ成長し、予測期間中に13.83%のCAGRを示すと予測されている。北米は2025年に45.87%の市場シェアを占め、バイオインフォマティクスサービス市場を支配した。

バイオインフォマティクスは、コンピュータサイエンス、生物統計学、生命科学を融合した学際的分野であり、膨大な生物学的データの抽出と解釈のためのアルゴリズムやツールを開発する。バイオインフォマティクスサービスは、様々な疾患領域におけるゲノムおよびプロテオミクスバイオマーカーの発見、特性評価、検証のための異なるアプローチを提供する。これらのサービスが、研究目的で人間医学、農業、法医学、獣医学などの様々な分野で応用されることが増えていることが、世界的な普及率を牽引する重要な要因の一つである。

クラウドベースのバイオインフォマティクスソリューションの採用拡大は、コスト削減と臨床データへのアクセシビリティ向上をもたらしました。これにより政府機関は、研究プロジェクトの加速と個別化医療への高まる需要に対応し、より良い治療判断を導くため、医療施設におけるこれらのソリューションの効果的な導入に注力するよう促されています。

2021年8月に『Advances in Bioinformatics』誌に掲載された研究論文によれば、バイオインフォマティクスは、感染の事前特定によるゲノムレベルでのより優れた結論の提供と、生産的な個別化医療の改善を通じた治療への焦点強化が可能である。

さらに、創薬プロセスで生成される臨床データの分析・解釈を目的とした業界関係者によるバイオインフォマティクスサービスの外部委託は、サービスプロバイダーの出現をもたらした。バイオ医薬品 、バイオテクノロジー、医薬品開示の分野におけるイノベーションの増加が、バイオインフォマティクスサービスの需要を牽引している。したがって、ゲノム研究、法医学、バイオ医薬品など様々な産業におけるこれらのサービスへの需要増加が、予測期間中の世界のバイオインフォマティクスサービス市場の成長を牽引すると予想される。

COVID-19パンデミック期間中、ウイルスゲノムデータの解析・解釈に対する需要が加速し、感染に対する適切なワクチンの特定が促進されたことにより、世界のバイオインフォマティクスサービス市場は堅調な成長を示した。パンデミック期間中、様々な政府機関や業界関係者は、COVID-19感染に対して生成されたゲノムデータの分析・解釈に注力するため、投資を拡大した。この臨床研究を支援するため、市場プレイヤーは効果的なソリューションを提供するための研究開発活動を加速させ、収益創出の流れにプラスの影響をもたらした。

日本のバイオインフォマティクスサービス市場インサイト

日本では、ライフサイエンス研究や医療分野の高度化を背景に、バイオインフォマティクスサービスへの需要が着実に拡大しています。ゲノム解析、タンパク質解析、データ統合などの高度な解析技術は、研究効率の向上や新たな医療ソリューション創出に不可欠となっており、大学・研究機関・製薬企業での活用が進んでいます。また、ビッグデータ活用やAI解析技術の進展により、複雑な生物学的データから有用な知見を導き出すサービスへの期待も高まっています。世界的に精密医療とバイオ研究が発展する中、日本のバイオインフォマティクスサービス市場は、研究革新と医療高度化を支える重要な領域として注目されています。

グローバルバイオインフォマティクスサービス市場の概要とハイライト

市場規模と予測:

2025年市場規模:65億1,000万米ドル

2026年市場規模:78億2,000万米ドル

2034年予測市場規模:220億3,000万米ドル

CAGR(年平均成長率):2026年~2034年 13.83%

市場シェア:

北米は、サービスプロバイダーの強力な存在感、大規模臨床データ分析に向けた取り組みの拡大、そして堅固な研究インフラに支えられ、2025年に45.87%のシェアでバイオインフォマティクスサービス市場を支配した。

サービスタイプ別では、シーケンシング分野が最大の市場シェアを維持すると予測される。これは、ゲノミクスや精密医療における幅広い応用、次世代シーケンシング技術の急速な普及によるものである。

主要国のハイライト:

米国:国家バイオインフォマティクスインフラへの政府投資の増加と、医療研究におけるゲノムデータ分析の採用拡大が市場成長を牽引している。

欧州:臨床研究資金の増加、大規模ゲノムシーケンシングプロジェクトなどの取り組み、個別化医療の進展がバイオインフォマティクスサービスの需要を後押ししている。

中国:臨床試験の急成長と、大規模な臨床研究データセットを管理するための高度なデータ分析ツールの需要増加が市場拡大を促進している。

日本: 製薬分野の研究開発におけるバイオインフォマティクス統合への注力と、シーケンシング及びデータ分析技術の革新が相まって、市場機会を拡大している。

バイオインフォマティクスサービス市場の動向 個別化医療とワクチン分野におけるバイオインフォマティクスの応用拡大

バイオインフォマティクスは遺伝子配列診断において重要な役割を果たし、疾患の遺伝的原因を調査する必須ツールとなっている。新規バイオインフォマティクス技術・ツールの導入により、膨大なゲノムデータ解析を統合することで個別化医療研究の加速が期待される。大規模生物学的データの分析を通じて、医学・遺伝学・創薬におけるブレークスルーを可能にする知見を得る上で重要な役割を担っている。遺伝学、創薬における画期的な発見につながる知見を得るための大規模生物学的データ解析において重要な役割を果たしている。これにより、研究完了に必要なコスト削減と時間短縮が図られる。さらに、バイオインフォマティクスサービスの応用は、診断、介入、創薬、治療、個別化ワクチン開発において拡大している。

個別化医療研究におけるバイオインフォマティクスサービスの応用拡大は、医療専門家が効果を高め副作用を低減した個別化治療を提供することを後押ししている。

北米では、バイオインフォマティクスサービス市場が2023年の20億1000万米ドルから2024年には24億7000万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バイオインフォマティクスサービス市場の成長要因 応用分野の拡大と研究助成金 がサービス需要を急増させる

世界的なバイオインフォマティクスサービス市場の成長に寄与する重要な推進要因の一つは、様々な分野におけるバイオインフォマティクスアプリケーションの継続的な拡大である。これらのアプリケーションには、ゲノムのシーケンシングと解析、遺伝子とその機能の特定、タンパク質の構造と機能の予測、遺伝子発現、創薬などが含まれる。バイオインフォマティクスソフトウェアやツールを導入する際には、開発・処理コストに加え、保守・セキュリティコストも増加するといった他の要因も存在する。これにより、研究者や業界関係者は、これらのツールやプラットフォームの調達コストを削減するため、これらのサービスを外部委託するよう促されています。これらのサービスを提供する新規参入企業の出現が、バイオインフォマティクスサービスの需要を急増させています。

さらに、多くの公的・民間機関が、疾患の根底にある分子メカニズムの解明や副作用の少ない標的療法の開発を支援する研究プロジェクトに対し、研究助成金を提供しています。

2023年11月、オーストラリア政府は重篤な疾患や慢性疾患の研究を支援するため、25のゲノム研究プロジェクトに6600万米ドルを投資した。政府機関によるこの支援は、複雑なデータセットの分析・解釈に用いられるツールや技術の効果的な導入を促進すると予想される。したがって、これらの要因がサービス需要の増加につながると見込まれる。

抑制要因 多様な生物学的データの管理と倫理的懸念が市場成長を制限する可能性

市場で目撃される主要な課題の一つは、標準化の欠如による多様な生物学的データの統合と管理である。ゲノム配列や遺伝子発現データなど、大規模かつ複雑なデータセットの処理・分析は困難を伴う。さらに、これらの要件を満たす正確かつ効率的なアルゴリズムの開発には熟練した専門家が必要であるが、新興国ではこうした人材が不足している。

2023年9月に『The Lancet Infectious Diseases』が発表した研究によれば、アフリカではゲノミクスとバイオインフォマティクス分野の有能な専門家が深刻に不足している。この状況は、不十分なゲノムインフラと相まって、研究や公衆衛生実践における次世代シーケンシング技術の利用に累積的な影響を与えている。

もう一つの懸念は、ゲノムデータの保存、共有、利用に関連する倫理的・法的課題への対応である。これらのデータセットに関する確立されたガイドラインが依然として存在しないためだ。さらに、分析とデータ管理のためのユーザーフレンドリーでアクセス可能なツールの開発には、DNAシーケンシングやデータストレージなどの分野における継続的なアップグレードが必要である。したがって、スケーラビリティと倫理的懸念への対応は、大規模データセットを扱う際の主要な制約要因となり、バイオインフォマティクスサービス市場の成長を制限する可能性が高い。

バイオインフォマティクスサービス市場のセグメント分析 サービスタイプ別分析 幅広い応用によりシーケンシングセグメントが市場を支配

サービスタイプに基づき、市場はシーケンシング、遺伝子発現、データ分析、創薬、その他に区分される。

シーケンシングセグメントは2024年に37.4%のシェアを占めると予測される。

シーケンシング分野は、コスト削減による次世代シーケンシング 技術の採用拡大により、2024年に市場を支配しました。これにより、精密医療、疾患予後、バイオマーカー開発など様々な分野での研究開発活動が加速している。また、製薬企業、CRO、研究機関が臨床試験でこのサービスを採用する傾向にも影響を与えている。これが同サービスの需要を急増させ、結果として成長を促進している。

例えば、3billion, Inc.が2022年12月に発表した記事によれば、ゲノムシーケンスのコストは2007年の100万米ドルから2014年には1000米ドルへと大幅に低下し、シーケンス技術の進歩により2022年には600米ドルとなった。

データ分析が世界市場で大きなシェアを占め、次いで創薬サービス分野が続いた。これらの分野の成長は、ゲノミクス、プロテオミクス、メタボロミクスの臨床研究における需要増加に起因する。さらに、これらのサービスを統合することで製造コストと時間を削減し、創薬プロセスを加速させている。

遺伝子発現およびその他セグメントは、データ入手可能性の不足とこれらの分野におけるバイオインフォマティクスへの限られた関与により、比較的に低いCAGRで成長すると推定される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析 ゲノミクス分野への投資増加が市場の主導的地位を確立

用途別では、市場はメタボロミクス、薬理学、ゲノミクス、トランスクリプトミクス 、その他に分類される。

2024年、ゲノミクス分野は世界のバイオインフォマティクスサービス市場で圧倒的なシェアを占めた。ゲノム研究プログラムの増加と、研究助成金による政府機関の支援拡大が、このセグメントの成長に寄与する要因の一部である。人工知能や機械学習などの先進技術をゲノムの解読、アセンブリ、解析に統合することが、セグメントの成長を牽引している。

例えば2022年3月、オーストラリア政府は2,810万豪ドル(2,110万米ドル)を投資し、ゲノム医学を同国の医療システムに統合する支援機関「Genomics Australia」を設立した。

2024年にはメタボロミクス分野が顕著な市場シェアを占め、次いで薬理学分野が続いた。代謝物の同定・特性評価や創薬設計におけるこれらのサービスの利用拡大が、同分野の成長を牽引している。トランスクリプトミクス及びその他の分野は、バイオインフォマティクスサービス市場にとって収益性の高い成長機会を提供している。

エンドユーザー別分析 先進技術導入により製薬・バイオテクノロジー企業が主導

エンドユーザー別では、市場は製薬・バイオテクノロジー企業、CRO・研究機関、その他に区分される。

2024年、医薬品・バイオテクノロジー企業セグメントが世界市場を支配しました。多様な疾患に対する新規治療介入を提供するため、医薬品・バイオテクノロジー企業は数多くの臨床研究を実施しています。この目的のため、これらの企業は創薬プログラムを加速させる様々なツールや技術を統合しており、これが本サービスの需要を牽引しています。2023年7月、NvidiaはRecursion Pharmaceuticalsに対し5000万米ドルを投資し、同社の人工知能 創薬プログラムの開発を加速させました。

2024年時点で、CRO(医薬品開発受託機関)と研究機関が世界市場で大きなシェアを占めました。これらの環境でサービス統合が進む主な要因は、製造コストと時間の削減です。

その他セグメントには、主にパイロット規模で研究が行われる学術機関、病院、クリニックが含まれます。これらのソリューションの統合は、同セグメントの成長にとって有利な機会を提供します。

地域別インサイト 地理的には、世界市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Bioinformatics Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は最大の市場シェアを占め、2024年には24億7,000万米ドルの収益を記録しました。同地域が市場を支配する理由の一つは、確立された流通ネットワークを世界中に持つサービス提供企業が存在することです。市場の成長要因として、医療分野におけるバイオインフォマティクスの活用促進プロジェクトやイニシアチブが増加している点も挙げられる。これらは大量の臨床データを分析する目的で推進されている。2021年4月には米国政府が3億米ドルを投じ、国立バイオインフォマティクス基盤の構築・支援を実施した。

欧州は2024年に顕著な市場シェアを維持した。特にゲノミクス分野における臨床研究資金が増加傾向にあり、欧州全域でゲノミクスソリューションの需要を牽引している。さらに、個別化医療や次世代シーケンシング(NGS)、ハイパフォーマンスコンピューティング(HPC)を含む技術革新の進展が、調査期間中の欧州市場成長を促進すると予想される。2023年12月、英国バイオバンクは学術界、産業界、慈善団体、政府機関の承認研究者に対し、50万検体の配列データを公開した。この取り組みは、創薬やその他の生物医学開発における科学者の支援を目的としている。

アジア太平洋地域は予測期間中、最高CAGRで拡大すると見込まれる。同地域における臨床試験 の数が増加するにつれ、分析・抽出が必要な臨床研究データの量も増加すると予想される。その結果、同地域ではより高度なツールや技術への需要が高まると見込まれる。Clinicaltrials.govによれば、2022年の世界の臨床試験活動のうち中国が占める割合は27.7%であった。

ラテンアメリカおよび中東・ アフリカ地域では、調査期間中に比較的低いCAGRで成長すると予測されています。これらのソリューションを提供する企業の存在が限られていること、確立された医療インフラが不足していることなどが、これらの地域における市場の成長鈍化の要因の一部です。

主要業界プレイヤー 強固なグローバルプレゼンスが少数の市場プレイヤーの優位性を生む

競争環境において、グローバルバイオインフォマティクスサービス市場は、イルミナ社、QIAGEN社、サーモフィッシャーサイエンティフィック社、ユーロフィンズ・サイエンティフィック社などのグローバルプレイヤーによって支配されています。これらの市場プレイヤーは、サービス提供範囲を拡大するため政府機関との戦略的提携を結び、市場での地位を確立している。

2021年11月、 イルミナ社はカナダの全国的なCOVID-19ゲノムシーケンス計画を支援し、シーケンスおよびバイオインフォマティクスソリューションを提供してバイオマーカー を特定し、COVID-19に対する新規治療法の開発を支援しました。

CD Genomics、Creative Proteomics、Fios Genomicsなどの有力企業は、包括的なバイオインフォマティクスソリューションを提供するため、研究開発活動の拡大に注力している。

2023年5月、ゲノミクスおよびバイオインフォマティクスソリューションプロバイダーであるCD Genomicsは、米国でロングリードメタゲノムシーケンスサービスを開始しました。

主要バイオインフォマティクスサービス企業一覧: 業界の主な動向

2023年6月 – Psomagenは、全ゲノム、全エクソーム、単一細胞およびバルクRNAseq、マイクロバイオーム、Olinkプロテオミクスなどのサービスを提供するため、新たなシーケンシングプラットフォームであるPacific Bioscience Revioシステムを追加しました。2023年8月 – パシフィック・バイオサイエンス(PacBio)は、次世代型高スループット短鎖シーケンサーの開発を加速するため、アプトン・バイオシステムズ(Apton Biosystems, Inc.)の買収に合意した。2023年3月 – 臨床研究機関(CRO)であるエムズ(Emmes)は、エセックス・マネジメント(Essex Management)を買収した。エセックスは政府機関、民間企業、学術機関向けにバイオインフォマティクスおよび医療情報技術(HIT)コンサルティングサービスを提供している。(CRO)は、Essex Managementを買収した。Essexは政府機関、民間企業、学術機関向けにバイオインフォマティクスおよび医療情報技術(HIT)コンサルティングサービスを提供している。2022年11月 – Arima Genomics, Inc.はBasepairと提携し、科学者向けのバイオインフォマティクス解析を強化した。2021年9月 – Dovetails Genomicsは、バイオインフォマティクスおよびターゲットエンリッチメント分野におけるエピジェネティックサービスを拡大し、ワンストップソリューションを提供開始しました。

レポートのカバー範囲 本市場レポートは詳細な分析と概要を網羅しています。競争環境、提供サービス、応用分野、エンドユーザー、地域といった主要な側面に焦点を当てています。さらに、市場を牽引する要因、トレンド、ダイナミクス、COVID-19の市場への影響、その他の重要な洞察を提供します。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

属性

詳細

調査期間

2021-2034

基準年

2025

推定年

2026

予測期間

2026-2034

過去期間

2021-2024

成長率

2026年から2034年までの年間平均成長率(CAGR)は13.83%

単位

金額(10億米ドル)

セグメンテーション

サービスタイプ別

シーケンシング

遺伝子発現解析

データ解析

創薬支援

その他

用途別

メタボロミクス

薬理学

ゲノミクス

トランスクリプトミクス

その他

エンドユーザー別

製薬・バイオテクノロジー企業

CRO・研究機関

その他

地域別

北米(サービスタイプ別、用途別、エンドユーザー別、国別)

欧州(サービス種別、用途、エンドユーザー、国/サブ地域別)

ドイツ

英国

フランス

イタリア

スペイン

その他の欧州諸国

アジア太平洋地域(サービスタイプ別、アプリケーション別、エンドユーザー別、国/サブ地域別)

日本

中国

インド

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ(サービスタイプ別、アプリケーション別、エンドユーザー別、国/サブ地域別)

中東・アフリカ(サービス種別、アプリケーション、エンドユーザー、国/サブ地域別)