バイオポリマーパッケージング市場規模、シェアおよび業界分析:材料別(合成バイオポリマー、天然バイオポリマーなど)、製品タイプ別(ボトル、カップ&トレイ、バッグ&ポーチ、箱&カートン、フィルム&ラップなど)、最終用途産業別(食品&飲料、パーソナルケア&化粧品、化学薬品、電気&電子、医薬品など)、および地域予測、 2026~2034年

主要市場インサイト

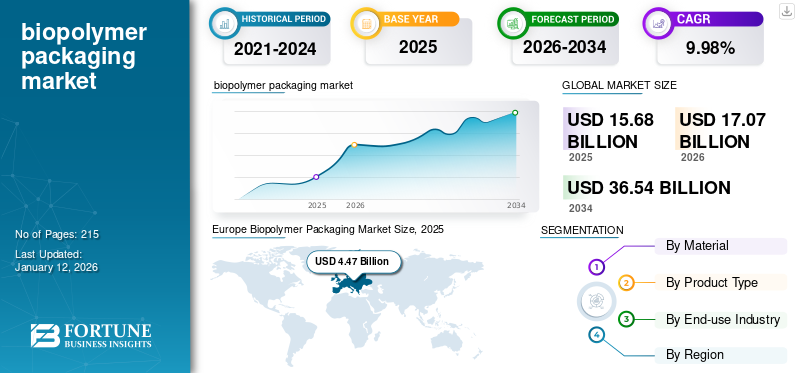

世界のバイオポリマーパッケージング市場規模は、2025年に156億8,000万米ドルと評価されています。2026年の170億7,000万米ドルから2034年までに365億4,000万米ドルに成長すると予測されており、予測期間中に9.98%のCAGRを示します。ヨーロッパはバイオポリマーパッケージング市場を支配し、2025年には28.51%の市場シェアを獲得しました。

世界のバイオポリマー包装市場には、植物、動物、微生物などの再生可能資源に由来する生分解性またはバイオベースのポリマーであるバイオポリマーから作られた包装材料が含まれています。これらの材料は、従来の石油化学ベースの代替品として使用されます。プラスチック、持続可能で環境に優しい包装ソリューションを提供します。

Amcor PLC と Sonoco Products Company は、バイオポリマー パッケージング市場の大手メーカーであり、世界最大の市場シェアを占めています。

世界のバイオポリマー包装市場の重要なポイント

市場規模と予測:

- 2025年の市場規模:156億8,000万ドル

- 2026年の市場規模:170.7億ドル

- 2034 年の予測市場規模: 365 億 4,000 万ドル

- CAGR: 2026 ~ 2034 年で 9.98%

市場占有率:

- 欧州は、持続可能な製品に対する国民の強い需要と、使い捨てプラスチックを禁止する2021年の指令などの厳しいEU規制に支えられ、2025年にはバイオポリマー包装市場で28.51%のシェアを獲得し、独占した。

- 材料別に見ると、合成バイオポリマーは、優れた熱安定性、引張強度、および硬質食品および医療用包装用途における加工の容易さにより、2025 年にも最大の市場シェアを維持すると予想されます。

主な国のハイライト:

- 米国: 成長は、強力な環境規制、企業の持続可能性への取り組み、カリフォルニアとニューヨークにおける州レベルの使い捨てプラスチック禁止によって推進されています。

- 中国:主要都市における政府による非生分解性プラスチックの禁止と、PLAやデンプンベースのバイオポリマーなどの持続可能な包装代替品に対する意識の高まりにより、需要が増加しています。

- ドイツ: 持続可能な包装ソリューションと先進的な研究開発における同国のリーダーシップにより、食品とパーソナルケア分野の両方で堆肥化可能でリサイクル可能なバイオポリマー包装材の積極的な採用が推進されています。

- メキシコ: ラテンアメリカで2番目に大きな美容市場であるメキシコは、2022年にパーソナルケア製品を14億米ドル輸入し、持続可能なバイオポリマーベースのパッケージングへの需要が高まりました。

- アラブ首長国連邦: GCC における投資の増加、都市化、1,078 億米ドルの化学部門が、中東およびアフリカ地域でのバイオポリマー包装材の採用増加に貢献しています。

市場力学

市場の推進力

環境への懸念の高まりと持続可能性に対する企業の取り組みが市場の成長を促進

埋め立て地や海洋におけるプラスチック廃棄物のレベルの増加により、生態系への有害な影響についての世界的な認識が高まっています。マイクロプラスチックとその海洋生物や人間の健康への長期的な影響は、バイオポリマーパッケージなどの代替品の必要性をさらに浮き彫りにしています。化石燃料由来のプラスチックへの依存を減らし、循環経済実践に移行するために、企業はバイオポリマー包装をますます取り入れています。梱包材自然に分解することも、効率的に再利用することもできます。このような要因は、世界のバイオポリマーパッケージング市場の成長を推進します。

パーソナルケア業界の環境に優しい慣行が市場の成長を促進

製薬業界は、環境に優しい慣行を採用するようプレッシャーにさらされています。バイオポリマー包装は、薬瓶、ブリスターパック、医療機器包装に持続可能なソリューションを提供します。パーソナルケア分野では、衛生的で環境的に持続可能なパッケージングに対する消費者の需要が高まっており、化粧品容器や衛生用品のラップなどの品目への生分解性素材の使用が推進されています。これらの取り組みを支援するために、企業や政府は、使用済みのバイオポリマー包装材を収集、堆肥化、またはリサイクルできるシステムを開発し、再生不可能な材料や廃棄物への依存を減らしています。

市場の制約

市場の成長を妨げる高い生産コストと限られた原材料の入手可能性

バイオポリマーは、デンプン、ポリ乳酸 (PLA)、ポリヒドロキシアルカノエート (PHA) などの原材料の入手可能性が限られているため、一般に従来の石油ベースのプラスチックと比較して製造コストが高くなります。生産コストの高さは製品価格の上昇につながり、特に食品や飲料などのコストに敏感な業界では、バイオポリマー包装材の競争力が低下します。今後、高コストがバイオポリマーの生産と拡張性を妨げると予想されます。

市場機会

原料開発の進歩と生産における技術革新が成長機会を生み出す

合成生物学や PHA の微生物発酵などの発酵ベースの製造方法などの技術革新により、費用対効果が高く拡張性のあるバイオポリマー製造への道が開かれています。農業廃棄物、藻類、海藻などの代替原料を使用することで、食用作物への依存を減らします。さらに、バイオポリマーの特性改善を目的とした継続的な研究開発により、冷凍食品、エレクトロニクス、医療などの高度な用途での使用が可能になります。梱包。

市場の課題

市場の成長を妨げるパフォーマンスの制限と廃棄およびリサイクルの問題

バイオポリマーは、従来のプラスチックと比較すると、機械的強度、耐熱性、バリア特性の点で不十分なことがよくあります。バイオポリマーは持続可能なものとして販売されていますが、不適切な廃棄や堆肥化やリサイクルのためのインフラの欠如により、その環境上の利点が損なわれる可能性があります。多くの地域では、消費者と廃棄物管理システムが生分解性材料の取り扱い方法を認識しておらず、リサイクルの流れで汚染を引き起こしています。ヨーロッパでは、2025 年の 44 億 7000 万ドルから 2026 年には 48 億 4000 万ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

バイオベースで堆肥化可能な材料への移行が主要なトレンドとして浮上

PLA、PHA、バイオ PE などのバイオベース素材は、石油ベースのプラスチックに代わる持続可能な代替品となるため、その採用が増えています。堆肥化可能な材料も、短期間の使用が必要な用途で注目を集めています。メーカーは、バイオポリマーの用途を拡大するために、バイオポリマーの機械的、熱的、およびバリア特性の改善に焦点を当てています。バイオポリマーブレンドとハイブリッド材料の革新により、耐久性と耐酸素性における性能のギャップに対処しています。

保護貿易主義の影響

輸入原材料または完成したバイオポリマー製品に対する関税により、包装メーカーの生産コストが上昇する可能性があります。トウモロコシやキャッサバが国内で不足しているときに各国が輸出制限を課すと、バイオポリマー生産のための原材料の供給が混乱する可能性があります。さらに、国境を越えた貿易の制限は、必須の原料やバイオポリマー樹脂の遅延や不足につながり、世界のサプライチェーンに影響を与え、メーカーが需要の増大に対応する能力を妨げる可能性があります。

研究開発

研究開発の主な焦点は、従来のプラスチックと競合するためにバイオポリマーの機械的、熱的、およびバリア特性を強化することです。これらの進歩により、冷凍食品、エレクトロニクス、医薬品などの要求の厳しい分野でのバイオポリマーの使用が拡大しています。

セグメンテーション分析

素材別

優れたパフォーマンス特性により、合成生体高分子セグメントの成長

材料に基づいて、市場は合成バイオポリマー、天然バイオポリマーなどに分類されます。

合成バイオポリマーセグメントは、2025 年に 52.61% の市場シェアをリードしました。PLA などの合成バイオポリマーは、多くの場合、天然代替ポリマーと比較して、より優れた熱安定性、引張強度、バリア特性を提供します。 PLA は、その透明性、剛性、加工の容易さにより、食品容器の硬質包装に広く使用されています。これらのバイオポリマーは、食品包装、医療、工業製品など、さまざまな用途に合わせてカスタマイズできます。

天然バイオポリマーは 2 番目に支配的な材料セグメントです。これらの原料はトウモロコシやキャッサバなどの作物に大きく依存しているため、食料供給との競争が生じ、コストの変動に関する懸念が生じています。

製品タイプ別分析

幅広い業界用途が成長を促進 の ボトル セグメント

製品タイプに基づいて、市場はボトル、カップとトレイ、バッグとパウチ、箱とカートン、フィルムとラップなどに分類されます。

ボトルは主な製品タイプセグメントです。ボトルは飲料、パーソナルケア製品、洗浄製品などの幅広い業界で使用されていますが、カップやトレイは主に食品サービスで使用されています。バイオポリマーボトルは多くの場合、再利用またはリサイクル向けに設計されており、使い捨てのカップやトレイと比較して長期的な持続可能性の利点を提供します。ボトルセグメントは、2026年に市場シェアの29.41%を保持すると予測されています。

カップ&トレイは 2 番目に主要なセグメントであり、これは持続可能な食品包装ソリューションに対する需要の増加に牽引されています。フードサービスセクタ。 PLA または PHA ベースの堆肥化可能なカップやトレイの採用の増加は、産業用堆肥化インフラが確立されており、これらの材料を効果的に処理して廃棄物を削減できる地域で特に顕著です。カップおよびトレイ部門は、予測期間中に 10.12% という大幅な CAGR を獲得すると予想しています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

生分解性および堆肥化可能な包装に対する消費者の嗜好の高まりが推進する食べ物と飲み物 セグメントの成長

最終用途に基づいて、市場は食品と飲料、パーソナルケアと化粧品、化学薬品、電気と電子、医薬品、その他。

食品と飲料が主な最終用途セグメントです。食品・飲料業界は世界的にパッケージングの最大の消費者であり、バイオポリマーパッケージングの主な推進力となっています。 PLA および PHA ベースのパッケージは、インスタント食品、飲料、生鮮食品のトレイ、カップ、フィルム、ボトルに使用されています。環境意識の高まりにより、消費者は食品や飲料に生分解性で堆肥化可能なパッケージを好むようになり、この分野での持続可能なソリューションへの需要がさらに高まっています。

- 食品および飲料セクターは、2026 年に市場シェアの 33.33% を保持すると予想されます。

パーソナルケアと化粧品は、2 番目に主要な最終用途セグメントです。パーソナルケアおよび化粧品ブランドは、環境に配慮していることを差別化し、持続可能性を優先する消費者にアピールするためにバイオポリマーのパッケージを使用しています。パーソナルケアおよび化粧品は、予測期間中に 9.94% の CAGR で成長すると予想されます。

バイオポリマー包装市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

ヨーロッパ

Europe Biopolymer Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

持続可能なパーソナルケア包装に対する消費者の強い嗜好が欧州市場の成長を促進

欧州市場は、2026年に48億4,000万米ドルで2番目に大きな市場になると予想され、予測期間中に2番目に大きいCAGR 9.19%を記録します。ヨーロッパは、バイオポリマー包装市場シェアの支配的な地域です。この成長は主に、厳しい規制と持続可能性に対する国民の強力な支持によって推進されています。英国の市場は、2026 年に 8 億 8,000 万米ドルと推定されています。

2025 年のドイツの市場規模は 10 億 8,000 万米ドル、フランスの市場規模は 8 億 1,000 万米ドルになると予想されています。

- カトラリー、皿、ストローなどの使い捨てプラスチック製品を禁止する欧州連合の 2021 年指令により、バイオポリマー代替品への移行が加速しています。

北米

堆肥化可能な包装の需要の高まりが北米市場の成長を牽引

北米市場は、2025年に56億4,000万米ドルの最大の市場規模を維持しました。2023年の市場価値は47億7,000万米ドルでした。

北米は、厳しい環境規制、消費者の強い意識、企業の持続可能性への取り組みにより、バイオポリマー包装材の重要な市場となっています。米国の市場規模は、2026 年に 53 億 6,000 万米ドルと推定されています。

- カリフォルニア、ニューヨーク、カナダの州など、米国のいくつかの州は使い捨てプラスチックの禁止を実施し、バイオポリマーの需要を促進している。カナダ連邦による使い捨てプラスチックの禁止は2023年12月発効で、ストロー、カトラリー、食品容器などが含まれる。

アジア太平洋地域

政府による取り組みの増加により、アジア太平洋地域の市場成長が抑制される

アジア太平洋地域は、2026年に37億米ドルで3番目に大きな市場になると予想されています。アジア太平洋地域は、意識の高まり、政府の取り組み、プラスチック包装への高い依存度により急成長している市場です。中国の市場は2026年に13.1億ドルになると予想されます。日本の市場は2026年に6.6億ドル、インドは9.1億ドルになると予想されます。

- 2021年以降、中国の主要都市は非生分解性の使い捨てプラスチックの禁止を実施しており、PLAやでんぷんベースの包装の需要が高まっている。

ラテンアメリカ

パーソナルケア部門からの需要の急増により、ラテンアメリカは成長の機会を迎える

ラテンアメリカは第 4 位の市場となり、2026 年には 16 億 2,000 万米ドルになると予想されています。ブラジル、メキシコ、アルゼンチンが製品採用の最前線に立っており、バイオポリマー包装に新たな機会をもたらしています。

- メキシコはパーソナルケアと化粧品の世界トップ 10 市場の 1 つであり、美容製品ではブラジルに次ぐラテンアメリカ第 2 位にランクされています。米国商務省国際貿易局(ITA)によると、メキシコは2022年に14億米ドル相当の化粧品とパーソナルケア製品を輸入した。

中東とアフリカ

中東およびアフリカでの投資の増加とバイオポリマーパッケージの採用が市場の成長を推進

中東およびアフリカ地域は、バイオポリマーパッケージング市場に機会と課題の両方をもたらします。バイオポリマーパッケージの採用はまだ初期段階にありますが、都市化、規制圧力、国際投資により成長は加速しています。サウジアラビアの市場規模は、2025年に2.9億米ドルになると予測されています。

- 湾岸石油化学化学協会によると、GCC(湾岸協力会議)の化学産業は2022年に1,078億米ドルの収益を上げ、同地域のGDPの5%、製造業のGDPの39%に貢献した。

今後の展望

バイオポリマーパッケージング市場は、技術の進歩、合成および天然バイオポリマー製品の需要の増加、持続可能性への注目の高まりにより、堅調な成長を遂げる態勢が整っています。イノベーションを受け入れ、進化する規制環境に適応する企業は、このダイナミックな市場で競争力を獲得する可能性があります。

バイオポリマーのパッケージングは、さまざまな業界で温度に敏感な製品の完全性を確保する上で重要な役割を果たします。市場のトレンド、課題、機会を常に把握することは、この進化する情勢の中で成功を目指す関係者にとって不可欠です。

主要な業界関係者

主要な市場参加者は新製品の発売で大きな成長の機会を目撃

世界のバイオポリマーパッケージング市場は非常に細分化されており、競争が激しいです。少数の有力企業が革新的なパッケージング ソリューションを提供することで市場を支配しています。これらの主要な市場プレーヤーは、既存の幅広い製品を革新することで、地域全体に顧客ベースを拡大することに常に注力しています。市場はメーカーによる主要な開発にも注目しています。

業界の主要企業には、Amcor PLC、Sonoco Products Company、Constantia Flexibles Group GmbH、Sealed Air Corporation、Clondalkin Group Holdings BV、Albéa Group などが含まれます。業界の進化する要件を満たす高度なパッケージング ソリューションの提供に注力している企業もあります。

レポートで紹介されている主要企業の一部:

- アムコア PLC (オーストラリア)

- ソノコ製品会社(私たち。)

- コンスタンシア フレキシブルズ グループ GmbH(オーストリア)

- シールエアー株式会社(私たち。)

- Clondalkin Group Holdings BV (オランダ)

- アルベア グループ (フランス)

- タグリーフ インダストリーズ (UAE)

- 東レ株式会社(日本)

- Plantic Technologies (オーストラリア)

- United Biopolymers (ポルトガル)

- ネイチャーワークス(アメリカ)

- アモイ長蘇工業有限公司(中国)

- スペクトラパッケージング(イギリス)

- エヴァネス社(カナダ)

- フォルティス X (南アフリカ)

主要な業界の発展:

- 2024年11月 –100% バイオベースで水溶性、さまざまな環境で生分解性の天然ポリマーの製造を専門とするフランスの企業である Lactips は、フィンランドの大手包装加工会社である Walki と共同開発契約 (JDA) を締結しました。彼らは、紙の流れの中でリサイクル可能な天然ポリマーを使用して、完全に生分解性でプラスチックを含まない食品パッケージを作成することを目指しています。

- 2024年10月 –UPM Specialty Papers と Eastman は、グリースと酸素のバリアを必要とする食品用途向けに設計された、新しいバイオポリマーでコーティングされた紙包装ソリューションを開発しました。このソリューションは、Eastman のバイオベースで堆肥化可能な Solus™ 性能添加剤と BioPBSTM ポリマーを統合し、UPM の堆肥化可能でリサイクル可能なバリア原紙上に薄いコーティングを形成します。

- 2023年8月 –Amcor は、店頭でリサイクルできるように設計された AmFiber™ 高バリア性能紙パッケージを北米で発売しました。パッケージングは、適切なバリア、保存期間、機械のパフォーマンスを提供することで、ブランドと製品のニーズを満たします。

- 2023年5月 –BASFは、冷温食品包装用の認定家庭用および産業用堆肥化可能グレードを追加することにより、紙および板紙への押出コーティング用のecovio®ポートフォリオを拡張しました。新しい ecovio® 70 PS14H6 は食品との接触が承認されており、液体、脂肪、グリース、鉱物油に対する優れたバリア特性と、100°C までの温度安定性を提供します。

- 2020年6月 –三菱化学株式会社は、日本製紙株式会社と持続可能な包装材料の共同開発プロジェクトを発表した。パッケージには、MCC の堆肥化可能かつ生分解性ポリマーである BioPBS™ と、NPI の紙ベースのバリア素材である SHIELDPLUS® が使用されており、どちらも再生可能原料から作られています。

投資分析と機会

2023年7月、ブラスケムはブラジル、リオグランデ・ド・スル州トリウンフォの石油化学コンビナートにあるバイオベースエチレンプラントの追加生産能力に8,700万ドルを投資した。この投資はブラスケムの全体的な生産能力の30%の拡大に相当し、バイオベース製品に対する世界的な需要の高まりに応えることを目的としています。同工場は今後、年間約20万~26万トンの製品を生産する予定だ。

レポートの範囲

市場調査レポートは、詳細な市場分析を提供します。トップキープレーヤー、競争環境、市場セグメント、ポーターのファイブフォース分析などの重要な側面をカバーしています。さらに、このレポートは市場動向と主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 9.98% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

素材別

|

|

製品タイプ別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 156 億 8,000 万米ドルでした。

市場は、予測期間中に 9.98% の CAGR で成長すると予想されます。

ボトル製品タイプセグメントが市場をリードしています。

欧州の市場規模は2025年に44億7000万ドルとなった。

市場を牽引する主な要因は、環境への懸念の高まりと企業の持続可能性への取り組みです。

市場のトッププレーヤーには、Amcor PLC、Sonoco Products Company、Constantia Flexibles Group GmbH、Sealed Air Corporation、Clondalkin Group Holdings BV、Albéa Group などがあります。

世界市場規模は2034年までに365億4,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 215

関連レポート