パイプラインおよびプロセスサービス市場規模、シェア、COVID-19影響分析:資産タイプ別(パイプラインおよびプロセス)、運用別(試運転前、保守、廃止)、地域別予測(2026-2034年)

パイプラインおよびプロセスサービスの市場規模

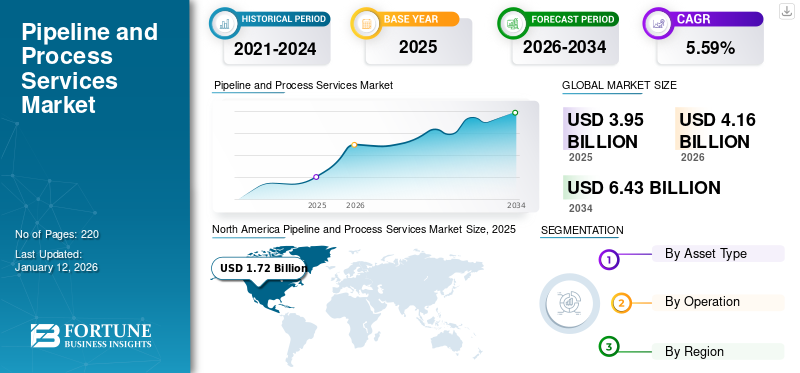

世界のパイプライン・プロセスサービス市場規模は2025年に39億5,000万米ドルと評価された。市場は2026年の41億6,000万米ドルから2034年までに64億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.59%を示すと予測されている。北米は2025年に43.46%のシェアで世界市場を支配した。米国のパイプライン・プロセスサービス市場は大幅に成長し、2032年までに推定21億6000万米ドルに達すると予測されている。

石油・ガスパイプラインのライフサイクル全体を通じて、パイプラインおよびプロセスサービスには複数の活動が含まれます。試運転前の準備作業はその一つであり、敷設されたパイプラインが全ての機能を遂行できるかを確認するため、いくつかの段階を経ます。さらに、パイプラインが生物や周辺環境に害を及ぼさないことを保証するため、複数の安全チェックが実施されます。20~25年の耐用年数にわたり、パイプラインサービスプロバイダーは通路を最高の状態に維持します。

日本のパイプライン&プロセスサービス市場インサイト

エネルギー・化学・製造インフラの高度化が進む日本では、パイプラインおよびプロセスサービスが安全性と効率性の両面で重要な役割を果たしています。点検、清掃、メンテナンス、試運転サポートなど、設備の長寿命化と運用最適化につながるサービスへの需要が増えています。安定供給と産業競争力を支える基盤として、市場は今後も発展が期待されています。

世界のパイプライン・プロセスサービス市場概要

市場規模:

- 2025年価値:39億5,000万米ドル

- 2026年価値:41億6,000万米ドル

- 2034年予測価値:64億3,000万米ドル

- CAGR(2026年~2034年):5.59%

市場シェア:

- 地域別リーダー: 北米は2025年に43.46%の市場シェアを占め、老朽化したインフラと厳格な規制枠組みが牽引しました。

- 最も成長が速い地域: 中国、インド、東南アジアにおける大規模なパイプラインプロジェクトに支えられ、アジア太平洋地域が最も成長が速い地域と予測されています。

- エンドユーザーリーダー: 検査、清掃、規制順守サービスに対する高い需要により、保守運用が市場をリードしました。

業界動向:

- 試運転前サービスが主導: 新規パイプライン設置の急増に伴い、安全性・健全性試験を必要とするため、試運転前サービスが市場を支配しています。

- 保守サービスの強化: 老朽化パイプラインの安全性・運用効率を確保するため、保守業務への継続的な需要が持続しています。

- プロセスサービス分野の成長: 製油所、FPSユニット、貯蔵施設におけるサービス需要の増加。

- デジタル化と自動化: AI、IoT、予測分析などの先進技術がサービス効率を最適化し、ダウンタイムを削減し、安全コンプライアンスを確保。

推進要因:

- 老朽化するパイプラインインフラ:継続的な点検、洗浄、健全性管理が必要。

- 厳格な規制基準:国内外の安全基準が継続的なサービス需要を促進。

- 石油・ガス輸送需要の増加: 天然ガス・石油インフラの世界的拡大がサービス要件を押し上げる。

- 技術主導の効率向上: リアルタイム監視と予知保全のためのデジタルソリューション導入。

パンデミック後のプロジェクト再開: パンデミックで遅延したパイプラインプロジェクトの再開がサービス需要を喚起しています。

COVID-19の影響

COVID-19は世界的なパイプライン・プロセスサービス市場の成長に中程度の影響を与えた

COVID-19は業界全体に悪影響を及ぼした。国際エネルギー機関(IEA)によれば、COVID-19危機は石油・ガス産業に重大な影響を与えた。海洋石油・ガス産業における探査・開発のレベルは、時間とともに大きく変動しており、歴史的に周期的なセクターとなっています。石油・ガス価格と、価格変動の可能性に対する市場の予想は、パイプラインおよびプロセスサービスに大きな影響を与えます。COVID-19の影響により、石油および天然ガスへの世界的な需要の急減、および石油輸出国機構(OPEC)加盟国とその他の外国産油国による2020年3月の減産・増産発表後の原油価格の急落の影響により、多くの石油・ガス企業は設備投資および運営支出を大幅に削減しました。

パイプラインおよびプロセスサービス市場の動向

再生可能エネルギー分野の驚異的な成長が収益性の高い機会を創出

予測期間中、米国パイプライン市場は著しいCAGRで成長すると見込まれる。パイプライン修理・保守分野は大きな市場シェアを維持すると予想される。世界的なパイプライン損傷の根本原因は腐食である。米国では、従来型および非従来型炭化水素埋蔵量の探査や新規採掘プロジェクトの掘削により、パイプライン輸送の展開を促進する大きな成長機会がある。さらに、石油・シェールガス生産の増加と生産量拡大に向けた新規契約の導入が、国内の見通しを押し上げる可能性が高い。工業化の進展に伴うエネルギー需要の増加により、同国への石油・ガス輸入が増加している。例えば、2021年2月にEIAが推定したところでは、原油の純輸入量は2020年の平均日量270万バレル(b/d)から、2021年末までに370万b/d、2022年には440万b/dに増加すると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パイプライン・プロセスサービス市場の成長要因

石油・天然ガスに対する世界的な需要増加が市場成長に寄与

パイプライン産業は、石油・ガス産業において生産地域から精製・販売施設への製品輸送を可能にするため、その重要な一翼を担っています。パイプライン輸送は、大量の石油・ガスを長距離輸送する最も効率的な方法であり、安全な輸送手段でもあります。過去数年間で、米国やアジア太平洋地域といった主要エネルギー市場において新たな石油発見が相次ぎ、石油・ガス埋蔵量が大幅に増加しました。数百万トン規模の石油埋蔵量の発見は、様々なパイプラインおよびプロセスサービスへの需要を喚起しています。これらのエネルギー市場では、試運転・保守・廃止措置プロジェクトの迅速な完了が求められるため、この市場はプロバイダーにとって非常に収益性の高い機会を生み出しています。先進国および発展途上国は、あらゆる可能なシナリオで石炭や石油を天然ガスに置き換えることで、様々な最終消費産業における天然ガスの利用拡大を期待しています。これにより、各国に新たな天然ガスパイプラインが建設され、市場プレイヤーに機会が開かれています。その結果、近年のエネルギー需要増加に伴い、石油・ガス輸送・生産用パイプラインが増加している。

パイプライン運営に対する厳格な規制が市場成長を後押し

可燃性燃料であるガスと石油はパイプラインで輸送され、漏洩が発生すれば生命と環境に甚大な被害をもたらす。さらに、これらのパイプラインは多数の水生生物が生息する海域を横断する。パイプライン材料や監視システムの技術進歩により安全性と効率性は向上したものの、 、陸上パイプラインに比べ海洋パイプラインは環境影響と漏洩リスクがより大きい。これらのパイプラインは安全な輸送・流通を確保し、通過地域を保護するため厳格な規制を遵守しなければならない。過去数年間の技術評価・保守手法・プロセスの進展により、パイプライン故障リスクは大幅に低減され、基準の更新が必要となった。規制は安全かつ競争力のある市場を促進し、石油・ガス供給チェーンを改善するとともに、最先端のパイプラインおよびプロセスサービスに対する世界的な需要を牽引している。例えば、陸上パイプライン規制(OPR)および国家エネルギー委員会法(NEB法)は、米国内の全てのパイプラインが適時な監視と圧力試験を遵守することを規定している。

抑制要因

エネルギーミックス全体における再生可能エネルギーへの移行が市場成長を脅かす

発電用再生可能エネルギー源の普及は、市場に対する主要な脅威の一つである。過去10年間で利用が急激に拡大した太陽光・風力発電が最大の脅威となっている。この再生可能エネルギーへの移行により石油生産の成長率が阻害され、掘削作業が予想より遅延している。炭素排出削減を目的とした再生可能エネルギーの急拡大は、石油・ガス探査活動の必要性を直接的に減じ、世界のパイプライン・プロセスサービス産業の発展を妨げている。

各国は今後数年で達成すべき再生可能エネルギー目標を設定している。英国政府は2025年までに電力の50%を再生可能エネルギーで賄う方針だ。ドイツは2030年までにエネルギーの少なくとも65%を環境に優しい源から生成する計画である。中国は2030年までにエネルギー需要の16%を再生可能エネルギーで賄う計画だ。ブラジルは2023年までに再生可能エネルギーでエネルギー需要の42.5%を賄う方針である。したがって、 パイプラインおよびプロセスサービスの成長は影響を受ける可能性が高い。主要な買い手であった欧州による再生可能エネルギーの採用の結果、市場は打撃を受けるだろう。これは市場に逆の影響を与えることになる。

パイプラインおよびプロセスサービス市場のセグメント分析

資産タイプ別分析

石油・ガス分野での多様な用途により、パイプラインセグメントが市場を牽引

資産タイプに基づき、市場はパイプラインとプロセスに区分される。パイプラインセグメントは、多くの物質の輸送・流通に適用可能で、エネルギー消費量が少なく、低コストかつ設置面積が小さく、信頼性が高いため、市場を支配している。天然ガスや精製石油製品は、輸送パイプラインを通じて顧客に輸送され、使用またはさらなる流通に供される。輸送パイプラインは、ごく一部の例外を除き、主に高度な石油製品、原油、天然ガスの輸送に使用される。輸送パイプラインシステムは、製品輸送に必要な全ての施設と設備を含む。

運用分析別

保守セグメントが市場を支配している。これは企業にとって避けられず不可欠な必要性であるためである

運用形態に基づき、市場は試運転前、保守、廃止措置に区分される。保守が市場を支配しているのは、いかなるパイプライン建設が行われても、その保守が極めて重要であるためである。保守が行われない場合、サービス中断、環境被害、さらには爆発を含むあらゆる種類の壊滅的な結果が生じる可能性がある。パイプラインの試運転および試運転前手順は、将来の運用において極めて重要である。建設中、グリース、油、砂粒、その他の汚染物質が新たな配管システムに使用される材料を汚染することは避けられない。この汚染は試運転中に除去され、使用準備が整ったパイプラインシステムが構築される。専門家の検査、点検、洗浄、 洗浄、検証、漏洩試験、性能評価、および新規施設を稼働させるために必要な機能試験はすべて試運転プロセスの一部です。これは施設の運営者と請負業者が共同で実施します。パイプラインの保守は、すべての構成部品が機能し、損傷がない状態を維持することを保証します。これは一生に一度の活動ではなく、定期的かつ徹底的な保守がパイプの寿命を延ばします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域別インサイト

2022年、北米は世界のパイプライン・プロセスサービス市場シェアを支配した。北米には米国やカナダなどの先進国が含まれ、エネルギー需要の増加を支える石油輸送の巨大な市場を有しており、これがパイプライン・プロセスサービスの需要を牽引している。

North America Pipeline and Process Services Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2020年にはCOVID-19の発生により市場は影響を受けました。北米におけるパイプラインの建設および保守は、各地方政府によるロックダウン規制のため遅延しています。さらに、COVID-19パンデミックにより、ハーベスト・ミッドストリームやペンビナ・パイプライン社などの米国のパイプライン事業者は、プロジェクトの延期または見送りを行わざるを得なくなりました。

欧州は巨大な石油・ガス市場の潜在力を背景に、市場規模で第2位の地域である。石油輸送サービス市場は概ね開放されていると見なされてきた一方、ガス輸送サービス市場への自由な参入を促進するため、立法府による取り組みが期待されている。

予測期間中、パイプラインセグメントは大きな市場シェアを獲得すると見込まれる。原油価格の下落により、近年多くのパイプラインプロジェクトが延期された。しかし、2021年初頭から始まった価格上昇により、延期されていたプロジェクトは今後順次稼働開始される見通しだ。今後5年間で最も多くのパイプライン延長距離が追加されるのはアジア太平洋地域となるだろう。石油・ガスパイプライン、ステーション、タンクファーム、地下貯蔵洞窟、油ガス田集荷・輸送、中央処理プラントなどは、CPPCOCが建設・運営可能な施設のほんの一例である。

主要業界プレイヤー

主要企業は製品能力の拡大と新製品開発に注力

世界市場には、数社のグローバル企業と多数の中小規模のパイプライン・プロセスサービス事業者が存在します。主要企業は新製品開発を主要戦略として採用しています。例えば、2022年11月にハリバートンは、高強度ポルトランドセメントの使用量を50%以上削減する「NeoCem E Plus」および「EnviraCem」を発売し、低セメント量高性能セメントの製品ラインを拡充しました。同社は、地層隔離に使用されるセメントと特殊材料の化学的・物理的特性の相乗効果を活用する新たなコンパクトセメントシステムを確立しました。

主要プレイヤーにはハリバートン、ブルーフィン・サービス(ゲート・エナジー)、アルタス・インターベンション、テックフェム、ユーニセル・リミテッド、エナメック、チェンエナジー・サービス・リミテッド、ベイカー・ヒューズなどが含まれる。主要企業は市場シェアの過半数を占め、残りの市場は様々な用途向けの多くの地域・ローカルプレイヤーが支配している。

主要パイプライン・プロセスサービス企業一覧:

- ハリバートン (米国)

- BlueFin Services (Gate Energy) (米国)

- アルタス・インターベンション (ノルウェー)

- Techfem (イタリア)

- Eunisell Limited (ナイジェリア)

- EnerMech (米国)

- Chenergy Services Limited (ナイジェリア)

- CR3 (タイ)

- Alphaden Energy & Oilfield Limited (米国)

- トランスアジアグループ(UAE)

- T.D. ウィリアムソン社(米国)

- STATS グループ(英国)

- オセアニアリング・インターナショナル社(米国)

- TEAM 社(米国)

- ベイカー・ヒューズ(米国)

- BGS ES(米国)

- ハイドラタイト・リミテッド(英国)

- Ideh Pouyan Energy Co(イラン)

- IKMグループ(ノルウェー)

- デクソン・テクノロジーPLC(タイ)

主要業界動向:

- 2022年11月 - ハリバートンは、高性能低ポルトランドセメントシステムのポートフォリオを拡充するため、NeoCem E+およびEnviraCemセメントバリアシステムを発表。これらはセメント質量を50%以上削減する。同社は、特殊材料の化学的・物理的特性と、ゾーナル分離に使用されるセメントとの相乗効果を活用する新たなコンパクトセメントシステムを確立した。

- 2022年11月 - ハリバートンは、ドリルビット前方の地層情報を可視化し、積極的な掘削判断を可能にする新ソリューション「BrightStar抵抗率サービス」を発表。未確認環境における運用リスク低減と、望ましくない地層逸脱回避の信頼性向上を実現する可視化技術・データ・計算処理を統合。

- 2022年11月 - テックフェムは、国境を越える水素パイプラインの開発に取り組んでいることを発表した。同社は長距離高圧純水素輸送システムに関連する複数の設計パッケージおよび事前プロジェクトコンサルティングサービスを提供した。

- 2022年6月 - Techfemは、EnerginetとGAZ-SYSTEM S.A.が共同出資者として開発するバルティックパイププロジェクトに専門知識を提供すると発表した。プロジェクトの一環として新たな双方向パイプラインシステムが建設され、輸送事業者はノルウェーからポーランドとデンマークを経由して他の市場へガスを輸送できるようになる。

- 2022年3月 - 40年の業界経験を持つ国際的な井戸介入サービスおよび坑内石油・ガス専門技術の大手サプライヤーであるアルタス・インターベンションは、ベイカー・ヒューズによる買収を発表した。この買収により、同社のライフ・オブ・ウェル(井戸の寿命)対応能力が強化され、オペレーターが成熟した油田からの効率向上を図る中、ベイカー・ヒューズの既存の油田向け統合ソリューションおよび技術ポートフォリオが拡充される。

レポート対象範囲

本調査レポートは、貴重な洞察、事実、業界関連情報、競争環境、過去データを提供することで、業界全体の包括的評価を実現します。様々な手法とアプローチを採用し、明示的な仮定と見解を導き出すことで、世界のパイプライン・プロセスサービス市場の成長分析を構築します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは5.59% |

|

単位 単位 CAGR 2025年から2032年までのCAGR 4.91% 価値(10億米ドル) |

価値(10億米ドル) |

|

セグメンテーション |

資産タイプ別、事業別、地域別 |

|

セグメンテーション |

By 資産タイプ別

|

|

運用別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の世界市場規模は39億5000万米ドルであった。

予測期間において、世界市場は年平均成長率(CAGR)5.59%で成長すると予測されている。

北米の市場規模は2025年に17億2000万米ドルであった。

運用に基づいて、メンテナンスはグローバル市場で支配的なシェアを保持します。

世界の市場規模は2034年までに64億3000万米ドルに達すると予測されている。

主要な市場ドライバーは、パイプラインの運用をめぐる厳格な規制であり、市場の成長を促進します。

市場のトッププレーヤーは、ハリバートン、ベイカーヒューズ、BGSエネルギーサービス、CG水和物です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

関連レポート