ヘルスケアクラウドコンピューティング市場規模、シェア及び業界分析:導入モデル別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービスモデル別(SaaS(Software as a Service)、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service))、アプリケーション別(臨床情報システム(CIS)及び非臨床情報システム(NCIS))、 エンドユーザー別(医療提供者および医療保険者)、地域別予測、2026-2034年

ヘルスケアクラウドコンピューティング市場規模

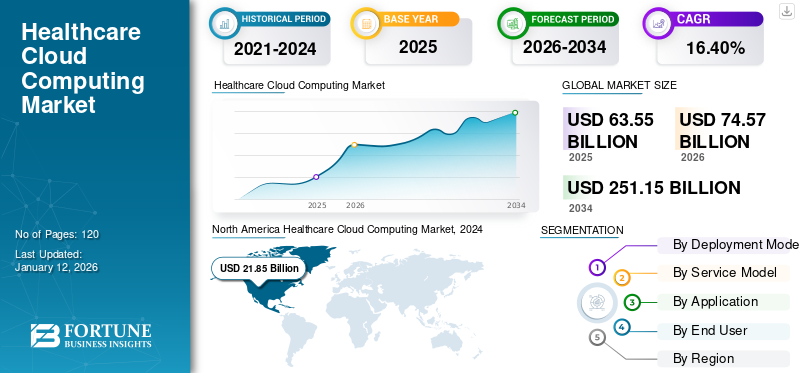

世界の医療クラウドコンピューティング市場規模は2025年に635億5000万米ドルと評価され、2026年の745億7000万米ドルから2034年までに2511億5000万米ドルへ成長し、予測期間中に16.40%のCAGRを示すと予測されている。北米は2025年に39.60%のシェアで、世界の医療クラウドコンピューティング市場を支配した。

クラウドコンピューティングは人気のあるテクノロジーであり、ヘルスケア業界では、インターネットを介してアクセスできるリモートサーバーの展開がヘルスケアデータを保存、管理、処理できるようにするために大幅に使用されています。クラウドコンピューティングテクノロジーを選択するヘルスケアセクターの背後にある主要かつ最も重要な理由の1つは、コンピューターリソースをリアルタイムで入手できることです。データストレージおよびコンピューティングパワー。さらに、クラウドコンピューティングテクノロジーにより、医療提供者はどこからでも患者情報にアクセスし、より良い患者ケアと調整を促進できます。これは、遠隔医療および遠隔患者の監視に特に有益です。また、このテクノロジーにより、さまざまな医療提供者間で患者データをシームレスに共有できるようになり、コラボレーションが改善され、すべてのプロバイダーが最新の情報を確保できます。これらの要因は、予測期間中に市場の成長を促進する上で重要な役割を果たします。

Covid-19のパンデミックは、リモートワーク、テレヘルス、およびデータ共有をサポートするために、クラウドコンピューティングソリューションの採用を加速しました。ヘルスケアプロバイダーは、閉鎖条件下でケアの継続性と運用効率を確保するために、クラウドベースのシステムに迅速に移行しました。ヘルスケア組織は、クラウドインフラストラクチャとサービスへの投資を大幅に増やし、デジタル機能を強化しました。これには、遠隔医療プラットフォームへの投資、電子健康記録(EHR)、およびデータ分析ツールが含まれます。

作業範囲には、レポートには、Amazon Web Services、Inc.、Microsoft、IBM Corporation、Siemens Healthcare Private Limited、Carecloud、Inc.、ClearDataなどなどの企業が提供するソリューションが含まれています。

日本のヘルスケアクラウドコンピューティング市場インサイト

日本では、医療データの活用範囲が広がる中、ヘルスケアクラウドコンピューティングへの期待が確実に高まっています。求められているのは、医療現場の業務負担を軽くしながら、データの共有・分析・保管を安全かつ効率的に行える信頼性の高い基盤です。電子カルテや画像データの管理、遠隔医療、AI解析の導入が進むにつれ、セキュリティやプライバシー保護、運用の柔軟性に対する要求も強まっています。本レポートでは、世界のヘルスケアクラウド市場の動きが、日本の医療DXや運営体制にどのような新たな価値と展望をもたらすのかをわかりやすく示します。

生成AIの影響

ヘルスケアクラウドコンピューティングの強化されたデータ分析と洞察に対する需要の高まりに対する市場の成長を促進する

生成AIツールは、大きなデータセットを分析してパターンと異常を特定し、診断の精度を向上させることができます。これらのツールは、医療記録、イメージング研究、一般的なデータなど、クラウドに保存されている多様なソースからデータを統合して処理し、より正確でタイムリーな診断につながります。さらに、生成AIは、履歴データを分析し、リスク要因を特定することにより、患者の転帰を予測できます。これにより、医療提供者は、特に慢性疾患や複雑な状態について、患者ケアを積極的に管理できます。例えば、

- 2023年9月、Carecloudは、Google Cloudと協力して、運用上の効率を高めるために生成AIテクノロジーを使用して、外来慣行と中小医療提供者を支援しました。

また、クラウドに保存されているデータを活用することにより、生成AI病歴、遺伝情報、およびライフスタイル要因に基づいて、個々の患者に合わせて調整されたパーソナライズされた治療計画を作成できます。これは、より効果的で効率的なケアにつながります。これらの要因は、予測期間中にヘルスケアクラウドコンピューティング市場の成長を強化することが期待されています。

ヘルスケアクラウドコンピューティング市場の動向

燃料市場の成長への医療提供者間のテレヘルスサービスの採用の増加

The COVID-19 pandemic accelerated the adoption of telehealth services, which rely heavily on cloud computing for data storage, security, and real-time communication.この傾向は、患者と医療提供者が遠隔協議の利便性と効率性を認識しているため、継続されます。 Healthcare providers are increasingly using integrated cloud platforms that combine telehealth with electronic health records (EHRs), scheduling, and billing systems, enhancing operational efficiency and patient care. Cloud computing supports the storage and analysis of vast amounts of patient data, enabling personalized treatment plans based on individual health profiles, genetic information, and lifestyle factors.例えば、

- 2023年1月:MasimoとPhilipsは、MasimoのW1 Advanced Health-Tracking Watchを使用して、在宅テレヘルスアプリケーションで患者の監視能力を改善するためのパートナーシップに従事しました。この時計は、正確なパルスオキシメトリーとその他の有用な健康情報を測定します。

これらの要因は、ヘルスケアプロバイダーの間でテレヘルスサービスの採用を増やす上で重要な役割を果たし、予測期間中のヘルスケアクラウドコンピューティング市場の成長を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘルスケアクラウドコンピューティング市場の成長要因

データのアクセシビリティを強化するための需要の増加と個別化医療は市場の成長を促進します

クラウドコンピューティングにより、医療提供者はいつでもどこでも患者データにアクセスでき、ケアのより良い調整を促進し、患者の転帰を改善できます。これは特に有益ですテレヘルスおよびリモート患者の監視。クラウド内の大規模なデータセットを分析する能力は、遺伝情報や病歴などの個々の患者データに基づいた個別の治療計画の開発をサポートします。

さらに、クラウドプラットフォームは相互運用性をサポートし、さまざまなヘルスケアシステムとアプリケーションがシームレスに連携できるようにします。これにより、医療提供者間のコラボレーションが強化され、ヘルスケア業界が改善されます。さらに、クラウドベースの患者ポータルにより、患者は健康記録にアクセスし、プロバイダーと通信し、積極的に健康を管理し、患者の関与を促進し、自分のケアへの参加を促進できます。これらの要因は、世界中のヘルスケアクラウドコンピューティング市場の成長を促進する上で重要な役割を果たしています。

抑制要因

データセキュリティの懸念と高い初期コストは、市場の成長を妨げる可能性があります

ヘルスケアデータは非常に敏感で価値があり、サイバー攻撃の主要なターゲットとなっています。データ侵害と不正アクセスのリスクは、ヘルスケア組織がクラウドソリューションの採用を阻止する可能性があります。患者データのプライバシーを確保することが重要です。妥協は、患者の間で法的な影響と信頼の喪失につながる可能性があり、医療提供者がクラウドの採用を妨げるようにします。

さらに、特に小規模な医療提供者にとって、移行、トレーニング、統合に必要な初期投資はかなりのものです。サブスクリプション料金、データストレージ、およびメンテナンスコストは、時間の経過とともに加算され、医療機関、特に限られた財源を持つ予算の予算に負担をかける可能性があります。これらの要因は、市場の成長を妨げると予想されます。

ヘルスケアクラウドコンピューティング市場セグメンテーション分析

展開モデル分析により

スケーラブルでコスト効率の高いインフラストラクチャの必要性の高まり、パブリッククラウドの展開に対する需要を促進する

展開モデルに基づいて、市場はパブリッククラウド、プライベートクラウド、およびハイブリッドクラウド。

パブリッククラウドセグメントは、2024年にITインフラストラクチャへの大幅な先行投資の必要性を排除するため、市場のより大きなシェアを獲得しました。ヘルスケア組織は、サブスクリプションベースでサービスの代金を支払うことができ、資本支出を削減し、運用予算のコストをシフトすることができます。パブリッククラウドは、需要に基づいて調整できるスケーラブルなリソースを提供します。この柔軟性により、ヘルスケアプロバイダーはコストを効果的に管理し、ピーク時にスケールアップし、需要が低いときに縮小することができます。

ハイブリッドクラウドセグメントは、ヘルスケア組織がプライベートクラウドに重要なワークロードと機密データを維持し、費用対効果の高いパブリッククラウドに批判的でないアプリケーションをシフトすることにより、リソースの割り当てを最適化できるため、予測期間中に最高のCAGRを記録することが期待されています。非敏感な運用のためにパブリッククラウドリソースを活用することにより、組織は高価なオンプレミスインフラストラクチャの必要性を減らし、資本支出を減らすことができます。

サービスモデル分析による

医療提供者の間で革新的で簡単に実装しやすいソリューションに対する需要の高まりにより、SaaSソリューションの需要が促進されました

サービスモデルに基づいて、市場はサービスとしてソフトウェア(SAAS)、サービスとしてのプラットフォーム(PAAS)、およびサービスとしてのインフラストラクチャ(IAAS)に分類されます。

サービスとしてのソフトウェア(SAAS)は、2024年に市場の最大シェアを獲得しました。SaaSソリューションは通常、実装が容易であり、メンテナンスと更新のために最小限のITリソースを必要とするため、ヘルスケア組織はITインフラ管理ではなく患者ケアに集中できます。さらに、SaaSプロバイダーは、最新の機能と進歩でプラットフォームを継続的に更新し、医療機関が費用のかかるアップグレードや移行を必要とせずに最先端のテクノロジーを活用できるようにします。

サービスとしてのインフラストラクチャ(IAAS)予測期間中に最高のCAGRを記録すると予想されます。医療提供者が従量制ベースでリソースのコンピューティングに支払うことができ、全体的なコストを削減できるため、ハードウェアインフラストラクチャへの先行資本投資の必要性を排除します。さらに、IAASプロバイダーは通常、データの複製やフェイルオーバー機能などの堅牢な災害復旧ソリューションを提供し、医療機関が予期せぬ災害や混乱から迅速に回復できるようにします。したがって、彼らは今後数年間で市場の成長を促進することが期待されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アプリケーション分析による

医療提供者間の電子健康記録に対する需要の増加により、臨床情報システムの需要が促進されました

アプリケーションに基づいて、市場は臨床情報システム(電子ヘルス記録、画像アーカイブと通信システム、放射線情報システムなど)および非臨床情報システム(収益サイクル管理、ビリングスおよびアカウント管理ソリューションなど)。

臨床情報システム(CIS)セグメントは、2024年に最大のヘルスケアクラウドコンピューティングシェアを獲得しました。クラウドベースの電子ヘルスケアレコード(EHR)システムは、他のヘルスケアシステムやデバイスと統合でき、インターネット接続を備えたどこからでもさまざまなヘルスケアプロバイダー間のシームレスなデータ交換を促進し、患者情報が医療システム全体でアクセスできるようになります。

クラウドベースのソリューションが請求とアカウント管理タスクを自動化し、手動の取り組みを削減し、管理ワークフローを合理化するため、非臨床情報システム(NCIS)セグメントは予測期間中に最高のCAGRを登録することが期待されます。この効率により、処理時間が短縮され、エラーが少なくなります。これらの要因は、予測期間中に市場の成長を強化することが期待されています。

エンドユーザー分析による

簡単なアクセシビリティソリューションの採用の増加ヘルスケアプロバイダーの間でクラウドコンピューティングテクノロジーの需要を促進する

エンドユーザーに基づいて、市場は医療提供者(病院、薬局、診断センター、イメージングセンター、歩行センター)および医療費(公的支払人と民間支払者)に分類されます。

ヘルスケアプロバイダーセグメントは、2024年に市場の最大シェアを獲得しました。 クラウドコンピューティングテクノロジーにより、医療提供者は、インターネット接続を備えたあらゆる場所から患者の記録、医療画像、およびその他の重要なデータにアクセスできます。このアクセシビリティにより、医療専門家間のコラボレーションが改善され、遠隔地の患者の監視と遠隔医療が可能になります。

Healthcare Payersセグメントは、予測期間中に最高のCAGRを登録することが期待されています。クラウドベースのソリューションは、請求処理、メンバーの登録、適格性の検証など、支払人プロセスを自動化および合理化します。この自動化により、手動の努力が削減され、処理時間が速度が高まり、全体的な運用効率が向上します。

地域の洞察

地域ごとに、市場は5つの主要地域、すなわち北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカで分析されています。

North America Healthcare Cloud Computing Market, 2024

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に最大のヘルスケアクラウドコンピューティング市場シェアを開催しました。クラウドサービス、AI、およびビッグデータアプリケーションの採用の増加により、この地域でのヘルスケアクラウドコンピューティングの需要が急増しました。クラウドコンピューティングにより、ヘルスケア組織は、人工知能(AI)、機械学習、予測分析などの高度な技術を活用できます。これらの技術は、臨床的意思決定を改善し、患者のケアをパーソナライズし、運用効率を最適化するのに役立ちます。これらの要因は、この地域の市場の成長を後押しするために重要な役割を果たします。例えば、

- 2023年9月、Global Healthcare Exchange(GHX)が実施した調査によると、米国の医療システムと病院のほぼ70%が、2026年までにサプライチェーン管理にクラウドベースのソリューションを実装することを計画しています。

アジア太平洋地域は、予測期間中に最高のCAGRを登録する予定です。この地域の多くの国は急速に経験していますデジタル変換ヘルスケアを含むさまざまな分野で。政府とヘルスケア組織は、医療提供と患者の転帰を改善するために、デジタルヘルスイニシアチブに多額の投資を行っています。この地域の増加している人口は、医療ニーズの増加と相まって、ヘルスケアシステムにより効率的でスケーラブルに圧力をかけます。クラウドコンピューティングは、スケーラブルで柔軟なITインフラストラクチャを提供することにより、この成長する需要を処理するためのソリューションを提供します。例えば、

ヨーロッパは、今後数年間で注目に値するCAGRを記録すると予想されています。ヨーロッパのクラウドプロバイダーは、デリケートな医療データを保護するためにセキュリティ対策に多額の投資をしています。クラウドコンピューティングは、健康保険の携帯性および説明責任法(HIPPA)などの厳格なセキュリティ基準と規制を順守することにより、医療機関にデータプライバシーとコンプライアンスに関する安心感を提供します。さらに、さまざまな欧州政府と欧州連合がイニシアチブを開始し、ヘルスケアのデジタル変革を支援するための資金を提供しました。これらの取り組みには、ヘルスケアの提供と効率を改善するためのクラウドコンピューティングの採用を促進することが含まれます。例えば、

- 2023年12月、欧州委員会は、データ、人工知能、クラウドツーエッジインフラストラクチャ、デジタルスキルの分野で1億9,400万米ドルを超える一連の電話を開始しました。これらの戦略的投資は、このヨーロッパのデジタル10年を作る上で重要な役割を果たすことが期待されています。

中東とアフリカは、予測期間中に顕著な成長を示すことが期待されています。 MEA地域の多くの政府は、ヘルスケアシステムを近代化するためにデジタルヘルスイニシアチブに優先順位を付けています。たとえば、Saudi Vision 2030とUAEのVision 2021には、クラウドコンピューティングを含むヘルスケアITインフラストラクチャへの多額の投資が含まれています。

さらに、南アメリカでは、地域の多くの地域では、ヘルスケアインフラストラクチャがまだ発展しているように、市場は着実に増加しています。クラウドコンピューティングは、広範な物理的インフラ投資を必要とせずにスケーラブルで柔軟なITリソースを提供することにより、従来のインフラストラクチャの課題を跳躍させる方法を提供します。

主要業界のプレーヤー

世界中の分析サービスを拡大するためのパートナーシップと獲得戦略に焦点を当てる主要市場のプレーヤー

主要なプレーヤーは、業界固有のサービスを提示することにより、世界中の地理的存在を拡大することに焦点を当てています。主要なプレーヤーは、地域全体の優位性を維持するために、戦略的に地域のプレーヤーとの合併と買収に焦点を合わせています。トップマーケットの参加者は、消費者ベースを増やすための新しいソリューションを立ち上げています。製品革新のための絶え間ないR&D投資の増加は、市場の拡大を促進しています。したがって、トップ企業は、市場での競争力を維持するために、これらの戦略的イニシアチブを急速に実施しています。

トップヘルスケアクラウドコンピューティング会社のリスト:

- Amazon Web Services、Inc。(米国)

- Carecloud、Inc。(米国)

- Siemens Healthcare Private Limited(ドイツ)

- マイクロソフト(米国)

- Dell Inc.(米国)

- IBM Corporation(私たち。)

- Oracle Corporation(米国)

- Google LLC(米国)

- ClearData(米国)

- Koninklijke Philips NV(オランダ)

主要な業界開発:

- 2024年5月:Athenahealth、プロバイダー電子健康記録(EHRS)女性の健康と緊急治療組織の要件を満たすために、専門のEHRソリューションを立ち上げました。

- 2023年11月:フィリップスは、クラウドベースのPAC(画像アーカイブと通信システム)であるHealthSuite Imagingを立ち上げました。統合されたレポート、診断読み取りのための高速リモートアクセス、およびIT管理の負担を軽減するためのAI対応ワークフローオーケストレーションを提供します。

- 2023年3月: 富士通は、健康と健康関連のデータを安全に収集、保存、使用する新しいクラウドベースの健康データプラットフォームを立ち上げました。富士通は、Microsoft Azureと協力してこのプラットフォームを開発しました。

- 2022年6月:Siemensは、さまざまな業界のあらゆる規模の顧客のデジタル変換と価値創造を強化するために、Siemens Xceleratorを立ち上げました。このプラットフォームには、顧客の生産性と競争力を高めるために、モノのインターネット(IoT)対応ハードウェア、ソフトウェア、デジタルサービスが含まれています。

- 2022年3月:Carecloud、Inc。は、紹介管理を合理化し、ホームケース管理のためにスタッフの割り当てを進める新しいデジタルヘルスソリューションであるCarecloud Remoteを発表しました。

報告報告

An Infographic Representation of ヘルスケアクラウドコンピューティング市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスの種類、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、それは市場動向に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 16.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

展開モデルによって

サービスモデルによって

アプリケーションによって

エンドユーザーによって

地域別

|

よくある質問

市場は2034年までに2511億5000万米ドルの評価額を記録すると予測されている。

2025年、市場規模は635億5000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)16.40%で成長すると予測されている。

サービスモデルに基づいて、サービスとしてのソフトウェア(SAAS)は市場をリードすることが期待されています。

業界間のデジタル化と雲の採用の増加は、市場の成長を促進する要因です。

Amazon Web Services、Inc.、Microsoft、IBM Corporation、Siemens Healthcare Private Limited、Carecloud、Inc。、およびClearDataは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

エンドユーザーに基づいて、ヘルスケア支払者は予測期間中に最高のCAGRを記録することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

関連レポート