マルチベンダーサポートサービス市場規模、シェア及び業界分析:サービスタイプ別(ハードウェアおよびソフトウェア)、企業規模別(中小企業および大企業)、サービス提供モデル別(オンサイト、リモート、ハイブリッド)、 用途別(IT運用、営業・マーケティング、財務・会計、人事、サプライチェーン・物流、その他)、業界別(医療、BFSI、小売、製造、IT・通信、メディア・エンターテインメント、その他)、および地域別予測、2026-2034年

主要市場インサイト

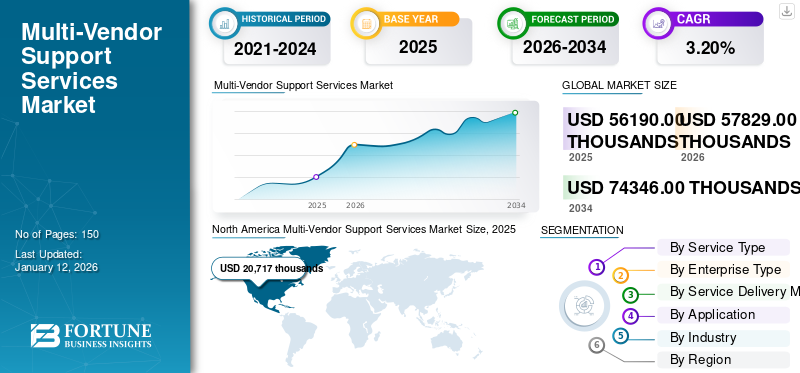

世界のマルチベンダーサポートサービス市場規模は、2025年に56,190.00千ドルと評価された。市場規模は2026年の57,829.00千米ドルから2034年までに74,346.00千米ドルへ成長し、予測期間中に年平均成長率(CAGR)3.20%を示すと予測される。北米は2025年に36.90%のシェアで世界市場を支配した。

マルチベンダーサポートサービスとは、複数のベンダーやサプライヤーから調達した製品・サービスに対して、技術支援・保守・トラブルシューティングを提供する企業向けサービスである。多様なベンダーの技術・ソリューションを活用してインフラを運用したり顧客にサービスを提供したりする企業にとって、これらのサービスは不可欠である。

市場の主な推進要因は、組織内の技術エコシステムの複雑化である。企業が業務ニーズを満たすため多様なベンダーのソリューションを採用するにつれ、包括的なサポートサービスへの需要が高まっている。

COVID-19パンデミックは市場にプラスとマイナスの両方の影響を与えています。一方で、リモートワークとデジタル化への急速な移行は、分散した作業環境から生じる技術的問題に対処し、円滑な事業運営を確保するためのITサポートサービスの需要を増加させました。他方、予算制約、サプライチェーンの混乱、労働力問題、経済的不確実性により、一部の組織はサポートサービス支出の見直しを迫られており、マルチベンダーサポートサービス市場の成長を鈍化させる可能性がある。

さらに、クラウド導入の増加に伴い、クラウド環境向けに特別に設計されたサポートサービスの需要も拡大している。これは、クラウドインフラ管理の専門知識を提供できるプロバイダーにとって大きな機会となる。例えば、クラウドベースのサービスであるIBM Support Insightsは、IBMおよびマルチベンダーインフラ全体でサポートサービスを統合し、ITチームの効率性を向上させる。同様に、HPEはクラウドプラットフォーム上でホストされるマルチベンダーサポートソリューションを含むHPE Pointnext Servicesを提供している。

日本のマルチベンダーサポートサービス市場インサイト

日本では、システム環境が複雑化する中で、機器やサービスをベンダーごとに管理する負担をどう減らすかが大きな課題になっています。そこで注目されているのが、マルチベンダーサポートサービスです。求められているのは、異なるメーカーの機器を一元的にサポートし、障害対応や保守計画をスムーズに進められる“頼れる運用基盤”です。ITインフラの更新周期がばらつく現場でも、コスト最適化やダウンタイム削減に直結する点が評価されています。本レポートでは、世界のマルチベンダーサポートサービス市場の動きが、日本企業のIT運用やリスク管理にどのような新たな価値と改善のヒントをもたらすのかをわかりやすく示します。

生成AIの影響

サポートサービスにおける生成AI活用の推進が市場成長を加速させる重要な要因

生成型 AI は、AI 駆動のサポートソリューションが標準となりつつある時代の中で成長しています。これらのソリューションには、仮想アシスタントやチャットボットなどがあり、複数のベンダー製品にわたる幅広い問題に対して、初期的なトラブルシューティングや支援を提供することができます。サポートサービスは、過去のやり取りやユーザープロフィールに基づいて特定のトラブルシューティング手順を推奨するなど、パーソナライズされたサポート体験を提供するために AI を活用する可能性が高いでしょう。

例えば、Wipro は、同社の FullStride Cloud AIOps ソリューションで Gen AI を活用しています。このプラットフォームは、AI を使用して IT 運用を自動化し、潜在的な問題を事前に特定し、マルチクラウド環境全体でサポートをパーソナライズします。同様に、BMC Software は、マルチクラウド管理のための Helix プラットフォームに IBM の Watson AI を統合しています。この統合により、MVSS 製品内で、AI を利用した異常検出、インシデントの自動解決、サービスデスクの自動化の改善が可能になります。

2023年11月、DXC Technology は ServiceNow と提携し、マルチベンダーサポート製品を強化、予知保全とプロアクティブな問題解決の機能を拡張しました。ServiceNowの高度な分析機能と、ITSM Proおよびプロセスマイニングソリューションによる強化されたAI機能をDXC Platform Xに統合することで、共通顧客基盤に向けた新たなイノベーションの時代を加速させます。

マルチベンダーサポートサービス市場の動向

ハイブリッド/マルチクラウド環境の普及がサポートサービス需要を加速

組織がハイブリッド/マルチクラウド環境を採用する中、サポートサービスは多様なクラウドプラットフォームを横断したシームレスな管理・支援を提供すべく適応を進めています。これにはクラウド移行支援、最適化サービス、ハイブリッドインフラ構成の継続的サポートが含まれます。クラウド導入は、クラウド環境向けに特別に設計されたサポートサービスの必要性を促進している。これらのソリューションは、スケーラビリティと柔軟性、セキュリティとコンプライアンス、AWSやAzureなどのクラウドプラットフォームとの統合を提供する。さらに、OEM(Original Equipment Manufacturer)サポート契約は高額になる可能性があり、マルチクラウド環境で必要なすべてのサービスをカバーしない場合がある。このようなサポートサービスは、多様なニーズに対応し、より広範なサポートを潜在的に低コストで組織に提供する。

2023年3月、ヒューレット・パッカード・エンタープライズ(HPE)はIT運用管理(ITOM)企業OpsRampの買収を完了しました。OpsRampのハイブリッドデジタル運用管理ソリューションをHPE GreenLakeエッジからクラウドまでのプラットフォームおよびサービスと統合することで、両社はパブリッククラウド、コロケーション、オンプレミス環境を横断するマルチベンダー・マルチクラウドIT環境を合理化し、運用上の複雑性を低減できる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

マルチベンダーサポートサービス市場の成長要因

複雑なIT環境におけるサポートサービスベンダーによる集中管理とシームレスな統合が市場成長を牽引

企業は特定のニーズを満たすため、異なるベンダーの多様な技術を利用することが多い。しかし、これらの多様な技術を統合されたエコシステムに組み込むことは困難を伴う場合があります。これらのサポートサービスは、異なるシステムにまたがる問題の管理とトラブルシューティングを専門とし、シームレスな統合と相互運用性を確保します。

企業が拡大・進化するにつれ、そのIT環境はますます複雑化しています。サポートサービスは、多様な技術エコシステムに対する集中管理とサポートを提供することで、この複雑性の管理を支援します。プロセスを合理化し、ダウンタイムを最小限に抑え、ITインフラ全体で最適なパフォーマンスを確保します。さらに、現代のIT環境はオンプレミスインフラ、クラウドサービス、ハイブリッド展開が混在する複雑さを増しています。サポートサービスはこの複雑性を管理する専門知識を提供し、多様なITシステムのシームレスな統合と運用を保証します。加えて、サポートサービスを第三者のプロバイダーにアウトソーシングすることは、社内サポートチームを維持するよりも費用対効果が高い場合があります。これらのサービスは柔軟な価格モデルも提供し、企業は必要性と予算に応じてサポート費用を調整できます。

抑制要因

統合の複雑性とベンダー依存が市場成長を阻害する可能性

複数ベンダーにまたがるサポート管理には、互換性の問題、相互運用性の懸念、異なるシステム間の調整難度といった統合上の課題が生じます。この複雑性は実装とサポートに必要な時間とリソースを増加させ、一部の企業がマルチベンダーソリューションの導入を躊躇する要因となります。複数のベンダーにサポートを依存する企業は、外部サービスプロバイダーへの依存度が高まり、ベンダーロックインや柔軟性の制限につながる可能性があります。この依存関係は、条件交渉、プロバイダーの切り替え、変化するビジネスニーズへの適応といった組織の能力を制限し、マルチベンダーサポートサービス市場の成長に対する重大な制約要因となります。

マルチベンダーサポートサービス市場のセグメント分析

サービスタイプ別分析

ソフトウェアエコシステムの複雑化が進み、こうしたサービスに対する専門的なサポートの需要が高まっている

サービスタイプに基づき、市場はハードウェアとソフトウェアに二分される。

ソフトウェアセグメントはマルチベンダーサポートサービス市場で最大のシェアを占めており、これはソフトウェアエコシステムの複雑化が進み、専門的なサポートへの需要が高まっていることに起因する。ソフトウェアサポートサービスは通常、継続的なメンテナンス、更新、トラブルシューティングを必要とするため、サポートサービスに対する安定した需要が生まれている。

一方、ハードウェア分野は、技術進歩、老朽化したハードウェアインフラ、ハードウェアのアップグレードや交換の必要性といった要因により、予測期間中に高いCAGRで成長すると見込まれています。ハードウェアがより高度化し、業務に不可欠になるにつれ、包括的なサポートサービスへの需要が高まっており、これが同分野のより高いCAGRにつながる見込みです。

企業規模別分析

ITインフラにおける複数ベンダー横断の包括的サポート需要が大企業セグメント成長を牽引

企業規模別では、市場は中小企業(SME)と大企業に分類される。

大企業セグメントは、広範なITインフラと多様な技術エコシステムを有するため、複数ベンダーにまたがる包括的なサポートを必要としており、世界市場で最大のシェアを占めています。こうしたサポートサービスを活用することで、ダウンタイムの削減、保守プロセスの効率化、統合サービス契約によるコスト削減を実現しています。さらに、これらのサービスベンダーが提供する拡張性とカスタマイズされたソリューションは、大企業の幅広いニーズに対応しています。

一方、中小企業セグメントは予測期間中に最も高いCAGR(年平均成長率)を維持すると見込まれています。これは、専門プロバイダーへのサポートサービスアウトソーシングの利点を認識する中小企業が増加しているためです。限られた社内リソースと専門知識を持つ中小企業は、IT環境の効率的な管理、業務の拡張、競争力の維持のためにこうしたサポートサービスに依存しており、大企業と比較してより速いペースでサービス需要を牽引しています。

サービス提供モデル別分析

重要課題への実践的サポート提供が、企業のリモートサービス採用拡大を促進

サービス提供モデル別では、マルチベンダーサポートサービス市場はオンサイト、リモート、ハイブリッドに分類される。

オンサイトセグメントは、長年の実績と重大な問題に対する実践的サポートの信頼性から、市場で最大のシェアを占める。さらに、熟練技術者の物理的な存在は、円滑なコミュニケーション、カスタマイズされたソリューション、包括的なメンテナンスを可能にし、サービスプロバイダーへの信頼を高める。

一方、リモートセグメントは、リモート監視、診断、解決能力などの技術進歩により、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想される。さらに、費用対効果、拡張性、クラウドベースソリューションの普及拡大といった要因がリモートサポートサービスの需要を牽引し、市場における急速な成長をもたらしている。

アプリケーション別分析

CRMシステムとマーケティングオートメーションプラットフォームのシームレスな運用が販売・マーケティングセグメントの成長を牽引

アプリケーション別では、マルチベンダーサポートサービスの市場は、IT運用、販売・マーケティング、財務・会計、人事、サプライチェーン・物流、その他分野で調査されています。

営業・マーケティング分野は、収益と顧客エンゲージメントの促進において重要な役割を担うため、市場で最大のシェアを占めています。企業は、顧客関係管理(CRM)システムやマーケティングオートメーションプラットフォームなどの営業・マーケティングツールの円滑な運用を確保し、競争優位性を維持するため、サポートサービスを優先的に導入している。

IT運用セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。これは、ネットワーク、サーバー、クラウド環境を含むITインフラの複雑性を管理し、最適なパフォーマンスと信頼性を確保するため、組織がマルチベンダーサポートへの依存度を高めているためです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

業界別分析

IT・通信事業者の包括的サポートソリューションへの依存がセグメント成長を牽引

業界別では、マルチベンダーサポートサービス市場は医療、BFSI(銀行・金融・保険)、小売、製造、IT・通信、メディア・エンターテインメント、その他に分類される。

IT・通信セグメントは、複数のベンダーによる多様な技術を幅広く活用しているため、包括的なサポートソリューションが必要であり、世界市場で最大のシェアを占めています。この分野では、これらの複数のシステムのシームレスな統合、保守、最適化を確保するために、堅牢なサポートサービスが求められます。さらに、急速な技術進歩と中断のないサービスへの高い需要が、異なるプラットフォームにまたがる問題のトラブルシューティングを行うベンダーサービスの必要性を高めています。

製造業セグメントは、自動化、IoT、インダストリー4.0技術の採用増加により、複雑な製造システムやプロセスのシームレスな統合、保守、最適化を確保するためのサポートサービスへの依存度が高まっているためです。

地域別インサイト

世界市場は5つの地域に分類される:北米、欧州、アジア太平洋、中東・アフリカ、南米。

North America Multi-Vendor Support Services Market Size, 2025 (USD thousands)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、いくつかの主要な要因により世界市場で最大のシェアを占めています。第一に、この地域にはIT、通信、医療、製造など技術集約型産業が数多く存在し、広範かつ多様な技術エコシステムを有しているため、こうしたサポートサービスが必要とされています。第二に、この地域は成熟したITインフラと企業における高い技術導入レベルを誇り、複数のベンダーにまたがる包括的なサポートソリューションの需要を牽引しています。

一方、アジア太平洋地域は予測期間中に世界のマルチベンダーサポートサービス市場で最も高い年平均成長率(CAGR)を示すと予想される。これは中国、インド、東南アジア諸国などの新興経済国における急速な工業化、経済成長、および様々な分野での技術導入拡大に起因する。さらに、ITインフラへの投資増加と、クラウドコンピューティングおよびモノのインターネット(IoT)技術の普及が相まって、同地域におけるマルチベンダーサポートサービスの需要をさらに促進し、世界市場における目覚ましい成長率を後押ししている。

2023年8月、ヒューレット・パッカード・エンタープライズ(HPE)はシュナイダーエレクトリックと提携し、アジア太平洋地域の顧客向けに包括的なサステナビリティITソリューションスイートを提供開始した。このパートナーシップは、企業のサステナビリティおよびネットゼロ目標の推進を支援することを目的としている。HPEは、ハイブリッドおよびマルチクラウド環境におけるマルチベンダーインフラストラクチャとアプリケーションリソースの効率的な管理を実現するサステナビリティダッシュボードを提供する。

欧州は収益面で世界市場の大部分を占める。同地域は強力な技術エコシステムで知られ、IT・通信・医療分野におけるイノベーションと研究の拠点となる国が複数存在する。例えばドイツ、英国、フランスなどの国々は活気ある技術産業を有し、複雑なITインフラを維持・最適化するための高度なサービス需要を牽引している。さらに、欧州の規制環境は、規制基準への準拠を確保しつつ包括的な技術支援を提供する専門的なマルチベンダーサポートサービスの需要を生み出しています。例えば、一般データ保護規則(GDPR)の導入により、企業はデータ保護法へのコンプライアンスを確保するためのサポートサービスを模索するようになっています。

中東・アフリカ(MEA)および南米は世界市場において重要な役割を担っている。MEA地域では、急速なデジタルトランスフォーメーションの取り組みとITインフラへの投資拡大により、マルチベンダーサポートサービスの採用が増加している。南米でも同様のデジタルトランスフォーメーションの潮流が見られ、様々な産業でテクノロジーへの依存度が高まっています。

マルチベンダーサポートサービス市場における主要企業一覧

主要プレイヤーの市場プレゼンス強化に向けた戦略的提携と協業

主要企業は、ポートフォリオを拡大し、顧客のアプリケーション要件を満たす高度なローコード/ノーコードツールを提供するため、戦略的パートナーシップを締結し、他の主要市場リーダーと協業しています。さらに、協業を通じて専門知識を獲得し、大規模な顧客基盤にリーチすることで事業を拡大しています。主要企業は、業界やユーザーが顧客維持に対する高まる期待に対応するための革新的なソリューションを提供しています。

主要企業プロファイル一覧:

- ヒューレット・パッカード・エンタープライズ・デベロップメント LP (米国)

- Zoho Corporation Pvt. Ltd. (米国)

- Dell Inc. (米国)

- IBM Corporation (米国)

- DXC Technology (米国)

- NTT Ltd. (日本)

- シスコ (米国)

- Atos (フランス)

- 富士通 (日本)

- OSI Global (米国)

主要業界動向:

- 2024年4月: データセンター向けマルチベンダーサービス(MVS)を専門とするCDS Corporationは、エンタープライズデータウェアハウスのグローバルサポート、移行、最適化、管理を強化するため、Natrinsicを買収しました。この戦略的買収は、CDSがデータセンター支援サービスの拡充に注力し、ストレージ、ネットワーク、コンピューティング、データウェアハウス環境をコスト効率良く管理するための包括的なソリューションを顧客に提供することを強調している。

- 2024年2月:DISH WirelessはBoost Wireless Network内にVMware Telco Cloud Service Assuranceを導入し、パイロット生産展開における重要な一歩を踏み出しました。このソリューションは、DISH Wirelessがマルチベンダー環境を包括的に監視することを可能にし、ネットワーク運用を強化し効率性を向上させる上で極めて重要な役割を果たします。

- 2024年2月:Softchoiceは、サブスクリプション型ライセンスの詳細に対応するソフトウェア資産管理ソリューションおよびサービス群「SAM+」を発表。顧客はSoftchoiceの幅広いマルチベンダーサポートと、Microsoft、VMware、Cisco、Adobe、Red Hatなどの業界リーダーとの戦略的提携を活用し、ソフトウェア管理プロセスを効率的に最適化できる。

- 2023年10月:IBMは、現代のデータ集約型およびAIワークロードに対応するクラウド規模のグローバルデータプラットフォーム「IBM Storage Scale System 6000」を発表。IBM Storage for Data and AIポートフォリオを拡充し、オープンエコシステムを通じたデータ接続性を促進。AWS、Azure、IBM Cloud、パブリッククラウドなどのマルチベンダーストレージオプションとIBMストレージテープを統合。

- 2022年12月:エンデバーはデジタルトランスフォーメーション向けマネージドサービスプラットフォームプロバイダーとして「エンデバー・マネージドサービス」を開始。SOVA Inc.の買収により、エンデバーはフォーチュン500企業向けに、設計、導入、サービスプロビジョニング、監視、ヘルプデスクサポート、包括的なマルチベンダー支援を含むエンドツーエンドのデジタルトランスフォーメーションおよび管理サービスを提供可能となりました。

レポート対象範囲

An Infographic Representation of マルチベンダーサポートサービス市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本レポートは市場概要の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(数千米ドル) |

|

成長率 |

2026年から2034年までのCAGR 3.20% |

|

セグメンテーション |

サービスタイプごとに

エンタープライズタイプごとに

サービス提供モデルによる

アプリケーションによって

業界によって

地域別

|

よくある質問

Fortune Business Insights Inc.によれば、市場規模は2032年までに74,346.00千米ドルに達すると予測されている。

2024年の市場規模は56,190.00千米ドルであった。

予測期間中、市場は年平均成長率(CAGR)3.20%で成長すると予測されている。

サービスタイプ別では、ソフトウェアセグメントが2026年に市場をリードした。

複雑なIT環境のサポートサービスベンダーによる集中管理とシームレスな統合は、市場の成長を促進するために設定されています。

Hewlett Packard Enterprise Development LP、Zoho Corporation Pvt。 Ltd.、Dell Technologies、IBM Corporation、DXC Technology、Ntt Ltd.、Cisco、Atos、Fujitsu、およびOSI Globalは、市場のトッププレーヤーです。

北米は2025年に36.90%のシェアで世界市場を支配した。

アジア太平洋地域は、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

関連レポート