小型ロケット市場規模、シェアおよび業界分析:推進方式別(固体、液体、ハイブリッド)、能力別(100kg以下、100-500kg、500-1000kg、1000-2000kg)、発射プラットフォーム別(陸上、空中、海上) エンドユーザー別(政府、商業、軍事)、および地域別予測、2024-2032年

主要市場インサイト

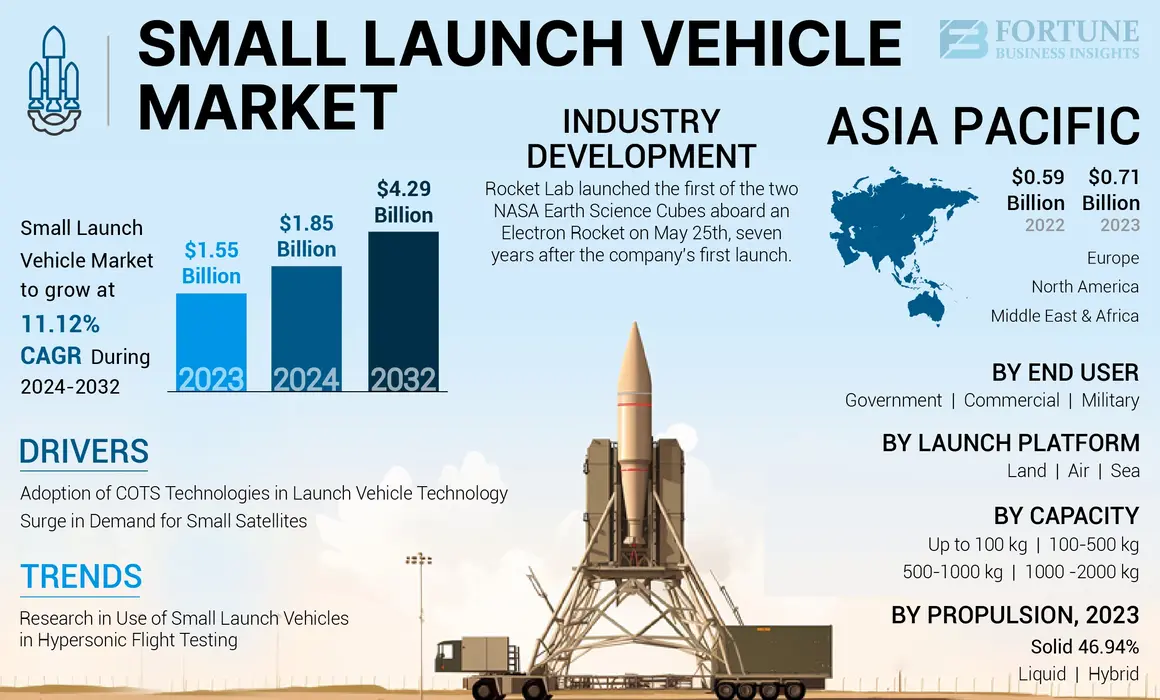

世界の小型ロケット市場規模は2023年に15億5000万米ドルと評価された。市場は2024年の18億5000万米ドルから2032年までに42億9000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)11.12%を示すと予測されている。アジア太平洋地域は2023年に45.81%の市場シェアを占め、小型ロケット市場を主導した。

小型ロケット(SLV)とは、NASAの分類に基づき、最大2,000キログラムのペイロードを低軌道(LEO)に輸送するよう設計されたロケットの一種である。これらのロケットはペイロード容量に基づいて分類され、 特に小型ペイロードを対象としたSLVカテゴリーは、小型衛星の打ち上げに最適です。さらに、衛星コンステレーション、特に通信、地球観測、科学研究分野における衛星コンステレーション需要の高まりにより、近年大きな注目を集めている。

SLVは従来の大型ロケットと比較して費用対効果が高く柔軟な選択肢を提供し、衛星運用事業者が大型の共同ミッションに依存せずオンデマンドで打ち上げを実行することを可能にする。

さらに、SLVの開発はロケット技術の進歩、衛星の小型化、新たな宇宙事業者の台頭などによって推進されている。ロケットラボやヴァージン・オービットなどの企業は、コストを大幅に削減する革新的な設計の開発に注力している。SLVの応用分野は多様かつ拡大中である。宇宙天気監視、気候研究、技術実証などの科学ミッションを支援する。宇宙産業の進化に伴い、専用小型打ち上げロケットの役割は拡大し、より幅広いユーザー層の宇宙アクセスを促進し、宇宙探査を可能にすると期待されている。

COVID-19パンデミックは小型打ち上げロケット市場に多大な影響を与えた。グローバルサプライチェーンが深刻な混乱に見舞われ、SLVに必要な重要部品の供給が阻害された。これにより部品・資材の調達リードタイムが延長され、生産・打ち上げスケジュールがさらに遅延した。加えて、多くの企業が操業停止や人員削減に直面し、打ち上げ計画の延期を余儀なくされた。

日本の小型ロケット(スモールローンチビークル)市場インサイト

日本の小型ロケット市場は、民間宇宙ビジネスの拡大や小型衛星需要の急増を背景に、成長が加速しています。通信、観測、データ解析など多様な用途で小型衛星の利用が進む中、迅速で柔軟な打ち上げ能力を提供する小型ロケットへの期待が高まっています。国内では、商業打ち上げの競争力強化、コスト削減、打ち上げ頻度向上を目的に、革新的な推進技術や軽量構造の開発が進行。また、官民連携による宇宙産業基盤の強化も追い風となっています。日本市場は高信頼性と精密設計が重視されることから、技術高度化と商業性向上を両立した小型ロケットの需要は今後も拡大すると見込まれています。

世界の小型打ち上げロケット(SLV)市場概要

市場規模と予測

- 2023年市場規模:15億5,000万米ドル

- 2024年市場規模:18億5,000万米ドル

- 2032年予測市場規模:42億9000万米ドル

- CAGR(年平均成長率):2025年~2032年 11.12%

市場シェア

- アジア太平洋地域は、強力な国家宇宙計画、商業衛星の展開、インドや中国などの国々からの投資増加に牽引され、2023年に45.81%のシェアで小型打ち上げロケット市場を支配した。

- 推進方式別では、液体推進セグメントが、打ち上げ時の効率性と制御性の高さから、2025年も最大の市場シェアを維持すると予想される。

主要国の動向

- インド:ISROのSSLVへの注力強化と国際協力が、国内および地域需要の堅調な支えとなっている。

- 中国:民間打ち上げ事業者の拡大と政府主導ミッションが、小型打ち上げロケット(SLV)開発を促進している。

- アメリカ合衆国:ロケットラボやファイアフライ・エアロスペースなどの民間企業の進歩が、イノベーションと再利用可能なSLV技術を推進している。

- ドイツ:イザール・エアロスペースなどの企業が、商業用小型衛星打ち上げにおける欧州のリーダーとして台頭している。

- イギリス:スカイローラなどの企業による環境に優しい打ち上げシステムの開発増加が、国内のSLV能力を強化している。

- オーストラリア:ISROとの戦略的提携及び自国発射ソリューションへの投資が市場参入を促進。

- UAE:宇宙計画の推進及び技術協力が中東地域のSLV発射参画に貢献。

小型打ち上げロケット市場の動向

極超音速飛行試験における小型ロケット利用の研究増加が顕著な市場動向

極超音速飛行技術は、防衛・商業両分野での応用可能性から注目を集めている。小型衛星の展開を目的として設計された小型ロケットは、極超音速飛行試験を実施するために改造可能です。この能力により、新たな材料、システム、技術を低コストで評価できます。これらのロケットは多様な場所から打ち上げ可能で、迅速な展開を想定して設計されているためです。様々な発射場から短時間で試験を実施できる能力は、防衛機関や企業が必要とする運用上の柔軟性を高めます。

小型打ち上げロケットへの極超音速試験機能の導入は、商業と軍事の境界がますます曖昧になるニュースペース時代の一般的な傾向に沿うものです。民間企業の宇宙打ち上げ市場への参入が増えるにつれ、デュアルユース技術の可能性は強まっています。この状況は、各国が防衛能力向上のために先端技術へ投資する最近の地政学的緊張下で特に重要です。その結果、小型ロケットは政府および商業セクターからの需要増加が見込まれ、この分野における革新と投資を促進するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

小型ロケット市場成長要因

小型衛星需要の急増が小型ロケット市場成長の触媒に

小型衛星は、地球観測、通信、科学研究、軍事作戦など多様な用途で利用が増加している。これらの衛星が高解像度の画像やデータを提供できる能力は、環境モニタリング、災害対策、農業計画に有用である。例えば、Planet Labsのような企業は多数の小型衛星を運用し、地球の毎日画像を提供することで、環境変化や都市開発の監視能力を向上させている。

さらに、特にナノ衛星やマイクロ衛星といった小型衛星への需要拡大が、小型打ち上げロケット市場成長の主要な推進力となっている。小型衛星は地球観測、通信、科学研究など幅広い用途で活用されている。小型衛星オペレーターの増加に伴い、専用かつコスト効率の高い打ち上げサービスの必要性も高まっている。

- 2023年1月、ロケットラボはシンスペクティブ社との契約を獲得し、同社の合成開口レーダー衛星「StriX-β」をエレクトロンロケットで打ち上げると発表した。この契約は、地球観測ミッション向け小型衛星の展開に小型ロケットの需要が高まっていることを浮き彫りにした。

- 2023年4月、ヴァージン・オービットは英国コーンウォール宇宙港からランチャーワンロケットの打ち上げに成功し、7基の小型衛星を軌道に投入した。この打ち上げは、同社が小型衛星運用事業者向けに迅速かつ柔軟な打ち上げサービスを提供できる能力を実証した。

打ち上げロケット技術におけるCOTS技術の採用が市場を大きく変革

打ち上げロケット技術の進歩は、再利用可能なロケットの開発と地上ベースの商用ロケットの増加を通じて市場を変革してきた。多くの企業が同様の技術を探求している。例えば2024年7月、欧州宇宙機関はアリアン6ロケットに将来の再利用を容易にする追加設計を施していると発表した。

市販品(COTS)部品の採用は開発・生産コストを大幅に削減する。これらの部品は他の製造方法より安価で、入手性の高さから新型小型ロケットの開発プロセスを加速させる。例えば、小型衛星へのマイクロエレクトロニクスの導入は一般的になり、低コストでより高い性能を実現しています。

抑制要因

小型ロケットの開発・運用に伴う高コストが市場成長を阻害

市場の主要な制約の一つは、これらのロケットの開発・打ち上げに伴う高コストである。小型衛星打ち上げの需要が増加しているにもかかわらず、信頼性が高く効率的な小型ロケットの開発コストが障壁となり得る。

小型ロケットの開発には、研究開発、設計、試験への多額の投資が必要である。企業は推進システム、精密製造、航空電子システムなど、航空宇宙工学上の課題を克服できなければならない。こうした技術的課題はしばしばコストを押し上げ、新規参入を阻害し、スタートアップや小規模組織の機会を制限する。さらに、試験と認証の必要性が財務的負担を増大させ、企業は自社のロケットの信頼性と安全性を確保するために苦戦している。

小型打ち上げロケット市場セグメント分析

推進方式別分析

主要プレイヤーによるコスト削減と運用効率化の進展により、液体推進セグメントが最大の市場シェアを占める

推進方式に基づき、市場は固体、液体、ハイブリッドに区分される。

液体セグメントは2023年に最大の市場シェアを占めた。再利用可能エンジンの開発やメタンなどの代替燃料利用といった液体推進技術の近年の進歩により、コストが大幅に削減され運用性が向上した。SpaceXのような企業が「 ラプターロケット」は、ウォータージェット技術の革新が市場成長を牽引する可能性を示している。

固体推進剤セグメントは予測期間中に著しい成長が見込まれる。固体推進剤システムは、液体システムと比較して設計と運用が簡素である。取り扱いと保管に必要なインフラが複雑でないため、打ち上げコスト全体を削減できる。この特性から、固体推進は多くの小型衛星コンステレーション打ち上げにおいて信頼性の高い選択肢となっている。さらに、固体推進剤は保存期間が長く、幅広い条件下で安定している。これにより保管と取り扱いが容易となり、特に迅速な打ち上げシナリオや軍事用途において有利である。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

容量別分析

幅広い用途により500-1000 kgセグメントが市場シェアを支配

市場は容量別に、100kg以下、100-500kg、500-1,000kg、1,000-2,000kgに区分される。

2024年から2032年の予測期間において、500-1,000kgセグメントが最大の市場シェアを占めると見込まれる。このペイロード容量は、地球観測、通信、科学研究など、多様な衛星アプリケーションに最適です。この汎用性により、商業企業、政府機関、学術機関など幅広い顧客層にとって魅力的な選択肢となっています。さらに、この重量カテゴリーでは複数の衛星を打ち上げられるため、多くのオペレーターから優先的に選ばれる傾向があります。

1,000~2,000 kgセグメントは、予測期間中に最も急速に成長すると予測されています。宇宙機関と民間企業間の協力関係が、より大規模な衛星コンステレーションの開発を促進しています。例えば、SpaceXなどの企業と様々な政府機関との提携により、より大型のペイロードの打ち上げが実現し、1,000 kgを超えるペイロードを運搬可能な打ち上げロケットへの需要が高まっています。

打ち上げプラットフォーム別分析

陸上セグメントが他プラットフォームより優れたコスト効率により最大の市場シェアを占める

市場は打ち上げプラットフォーム別に陸上、空中、海上へと区分される。

陸上セグメントが最大の市場シェアを占める背景には、いくつかの決定的な要因がある。陸上発射施設は、海上や航空プラットフォームと比較して建設が容易で費用も低廉である。発射台、組立施設、支援システムなどの陸上発射インフラは比較的簡便に整備可能であり、初期投資コストを削減できる。さらに、固定式の陸上発射場では、ロケットの効率的な組立、燃料処理、保守が可能となる。このコスト優位性は、限られた予算で活動することが多い小型衛星事業者にとって極めて重要である。

予測期間中、航空セグメントは大きな市場シェアを占めると予想される。航空プラットフォームは、小型ペイロードの打ち上げや試験飛行の実施など、特定の用途において特に有利である。緊急ミッションや実験的打ち上げに対する迅速な対応能力を提供できるため、ニッチ市場に訴求する。試験飛行の増加は、このセグメントの成長を加速させる重要な要因である。

エンドユーザー別分析

地球観測・環境モニタリング目的の打ち上げ増加により政府セグメントが最大シェアを占める

市場はエンドユーザー別に政府、商業、軍事の3セグメントに分類される。

政府セグメントは予測期間中、最大の市場シェアと最速のCAGRを記録すると予想される。政府は地球観測、環境モニタリング、災害対応において小型衛星への依存度を高めている。小型衛星コンステレーションの展開能力により、自然災害、気候変動、その他の重要課題に対するより頻繁かつ詳細な監視が可能となり、小型打ち上げロケットの需要を牽引している。

商業セグメントは予測期間中に著しい成長を示すと予想される。このセグメントの急速な成長は、特に通信、モノのインターネット(IoT)、 、リモートセンシング用途などへの需要増加によるものです。企業は、グローバルなインターネットカバレッジやデータ収集などのサービスを提供するために、コンステレーションとして小型衛星を打ち上げており、これが小型打ち上げロケットの必要性を促進します。

地域別インサイト

市場は北米、欧州、アジア太平洋、中東・アフリカに区分される。

Asia Pacific Small Launch Vehicle Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は小型打ち上げロケット市場で最大のシェアを占め、世界市場で最も急速に成長している地域であり、2023年の市場規模は7億1000万米ドルと評価された。同地域では、特に通信およびリモートセンシング目的の衛星打ち上げが急増しています。この傾向は、インド宇宙研究機関(ISRO)や中国国家航天局(CNSA)などの国家宇宙機関によって支えられています。これらの機関はSLV能力に多額の投資を行っています。宇宙分野における独立系民間企業の台頭は、イノベーションと競争を促進し、地域市場の成長をさらに加速させている。これらの企業は、小型衛星打ち上げに特化したコスト効率の高いSLVの開発に注力している。

北米は2023年に大きな市場シェアを占めた。同地域では、商業衛星事業者や政府機関によるSLVへの堅調な需要が見られ、特に通信やリモートセンシングなどの用途で低軌道(LEO)に小型衛星を展開する需要が牽引している。スペースXやブルーオリジンといった企業が商業宇宙探査を主導しており、これによりSLV分野の競争と革新が促進されている。再利用可能ロケット技術における彼らの進歩は打ち上げコストを大幅に削減し、宇宙をより身近なものにしている。

ベースイヤーにおいて欧州市場は第2位のシェアを占めた。欧州企業はSLVの効率性と費用対効果を高めるため、再利用型打ち上げシステムや改良型推進方法を含む先進技術に投資している。欧州諸国と宇宙機関間の連携強化がSLV開発を支援する環境を醸成している。欧州宇宙機関(ESA)のプログラムなどの取り組みが、新規プロジェクトへの革新と資金提供を促進している。

中東・アフリカ地域(MEA)は予測期間中に著しい成長が見込まれる。MEAの複数の国々が、自国の衛星能力開発に向けた国家宇宙計画やイニシアチブを始動させている。例えばアラブ首長国連邦(UAE)は、火星探査機「ホープ」の打ち上げを含む宇宙分野に多額の投資を行っている。他地域の確立された宇宙機関や民間企業との提携は、現地のSLV能力開発に不可欠な知識移転と技術導入を促進している。

主要業界プレイヤー

主要プレイヤーは打ち上げ機数増加、打ち上げ能力拡大、戦略的提携に注力

小型打ち上げロケット市場は高度に分断化されており、複数のプレイヤーがシェルター開発に関与している。市場における主要プレイヤーとしては、ロケットラボ、スペースX、ISRO、ブルーオリジンなどが挙げられる。これらの企業は、小型衛星打ち上げの需要増大に対応するため、能力強化に積極的に取り組んでいる。スペースXのような既存プレイヤーが引き続き主導権を握る一方、新興企業は競争の激しいこの市場で独自の地位を確立するため、革新的なソリューションを模索している。市場が進化する中、コスト効率性、信頼性、技術的進歩への注力が成功の鍵となるだろう。

主要小型打ち上げロケット企業一覧:

- ロケットラボズ(米国)

- スペースX(米国)

- スカイローラ(英国)

- リラティビティ・スペース(米国)

- ブルーオリジン(米国)

- ユナイテッド・ローンチ・アライアンス(米国)

- イザール・エアロスペース (ドイツ)

- アストラ (米国)

- ファイアフライ・エアロスペース(米国)

- インド宇宙研究機関(ISRO)(インド)

- ギルモア・スペース・テクノロジーズ(オーストラリア)

- ギャラクティック・エナジー(中国)

業界の主な動向:

- 2024年8月 – NASAは小型衛星ミッションの打ち上げ契約に3社を追加。最近財務問題を抱えていた上場企業も含まれる。NASAは、アロー・サイエンス・アンド・テクノロジー、インパルス・スペース、モーメンタス・スペースを「専用・相乗り打ち上げのベンチャー級調達」契約に選定したことを明らかにした。このオプションにより、各社は特別ミッション(主に低打ち上げコストと引き換えに高いリスクを許容する小型衛星)の打ち上げ業務発注を競うことが可能となった。

- 2024年6月 – インド宇宙研究機関(ISRO)は、最新ロケット「小型衛星打ち上げロケット(SSLV)」による450kg衛星の低軌道(LEO)投入に向け、オーストラリア宇宙車両公社(SVC)と契約を締結した。ニューデリーで開催されたインド宇宙フォーラムにおいて、ISROの商業部門であるNSILとオーストラリア企業との間で打ち上げサービス契約が締結された。2026年に打ち上げ予定のオプティマス宇宙機は、オーストラリアが設計・製造した最大の宇宙機である。本契約はインド政府とオーストラリア政府間の包括的合意の一部を構成する。

- 2024年6月 – 打ち上げサービスと宇宙システムの世界的リーダーであるロケットラボUSAは、同社史上最大の電気推進ロケット契約を締結したと発表。日本の土地測量会社シンスペクティブとの10年間契約である。

- 2024年5月 – ロケットラボは5月25日、同社初の打ち上げから7年を経て、エレクトロンロケットに搭載したNASA地球科学キューブ2基のうち最初の1基を打ち上げた。エレクトロンは風の影響で一時中断した後、現地時間午前3時41分にニュージーランドの打ち上げ台1から離陸した。NASAの「宇宙における極域放射エネルギーチャレンジ実験(PREFIRE)」の一環である6Uキューブは、一時的に太陽から525キロメートルの位置に配置された。

- 2023年7月 – 小型衛星の需要が高まる中、インド宇宙研究機関(ISRO)は小型衛星打ち上げロケット(SSLV)の民間移管を計画した。宇宙機関は小型ロケットの打ち上げを業界に委託する簡便な方法を選択した。

レポート カバレッジ

本レポートは市場動向の詳細な分析を提供する。主要企業、用途、ペイロード容量、長期・短期契約、宇宙打ち上げなどの重要分野に焦点を当てている。さらに、市場とサプライチェーンの動向に関する洞察を提供し、主要な業界動向を強調しています。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

CAGR |

2024-2032年のCAGRは11.12% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

推進方式別

|

|

容量別分類

|

|

|

打ち上げプラットフォーム別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2023年に15億5000万ドルと評価され、2032年までに42億9000万ドルに達すると予測されている。

11.12%のCAGRを登録すると、市場は予測期間中に着実に成長します。

液体セグメントはこの市場をリードしています。

Rocket Labs、SpaceX、Skyrora、Relativity Space、およびBlue Originは、グローバル市場の少数のトッププレーヤーです。

アジア太平洋地域は、2023年にシェアの観点から市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 200