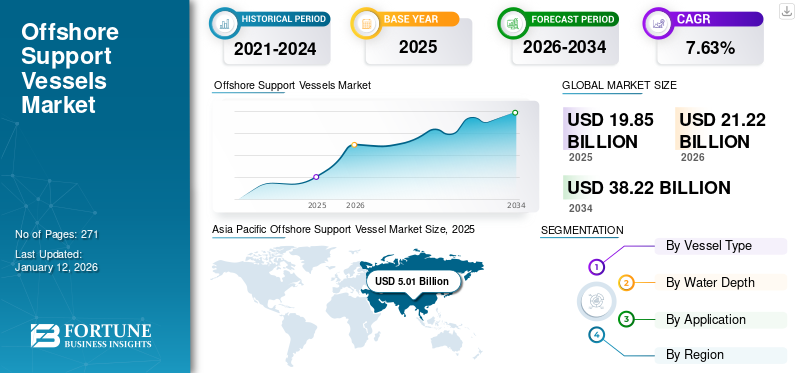

世界のオフショア支援船市場規模は2025年に198億5,000万米ドルと評価され、2026年の212億2,000万米ドルから2034年までに382億2,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.63%を示すと予測されている。さらに、米国オフショア支援船市場は大幅に成長し、2032年までに推定45億1000万米ドルに達すると予測されている。アジア太平洋地域は2025年に25.19%のシェアを占め、世界市場を支配している。

オフショアサポート船(OSV)は、さまざまなサービスとガス探査およびオフショアの石油生産プロセスをサポートするために設計された特殊な船または船舶です。これらの船舶は、オフショア石油およびガスプラットフォームの物流と運用とその設置において基本的な役割を果たします。

オフショアサポート船は、公海での石油とガスの探査と建設作業の運用目的で使用されます。さまざまなオフショア船があります。これは、探査と掘削に役立つだけでなく、輸送機器やリグから沖合の風力タービンの修理まで、公海にある掘削と建設ユニットに必要な供給を提供するためにもあります。それらは、機器や供給の輸送に不可欠であり、必要な場所での運用と建設活動と材料の支援、およびオフショア機器の建設と再調整です。それらの高い適応性は、ほとんどすべてのタイプのプロジェクトのために組み立てることができることを意味します。 OSVの新しいタイプの1つは、オフショア供給船です。彼らは、物資、材料、および土地から沖合のリグや船に輸送します。プラットフォーム供給船のサブセクションは、オフショア都市からの機器、店舗、部品、食品などを、石油掘削装置から必要とするように、退屈に一般的に使用されています。

グローバルオフショアサポート船(OSV)市場の概要

市場規模と共有:

2025年の市場価値:198億5000万米ドル

2026年推定値:212億2,000万米ドル

2034年予測値:382億2,000万米ドル

年平均成長率(2026年~2034年):7.63%

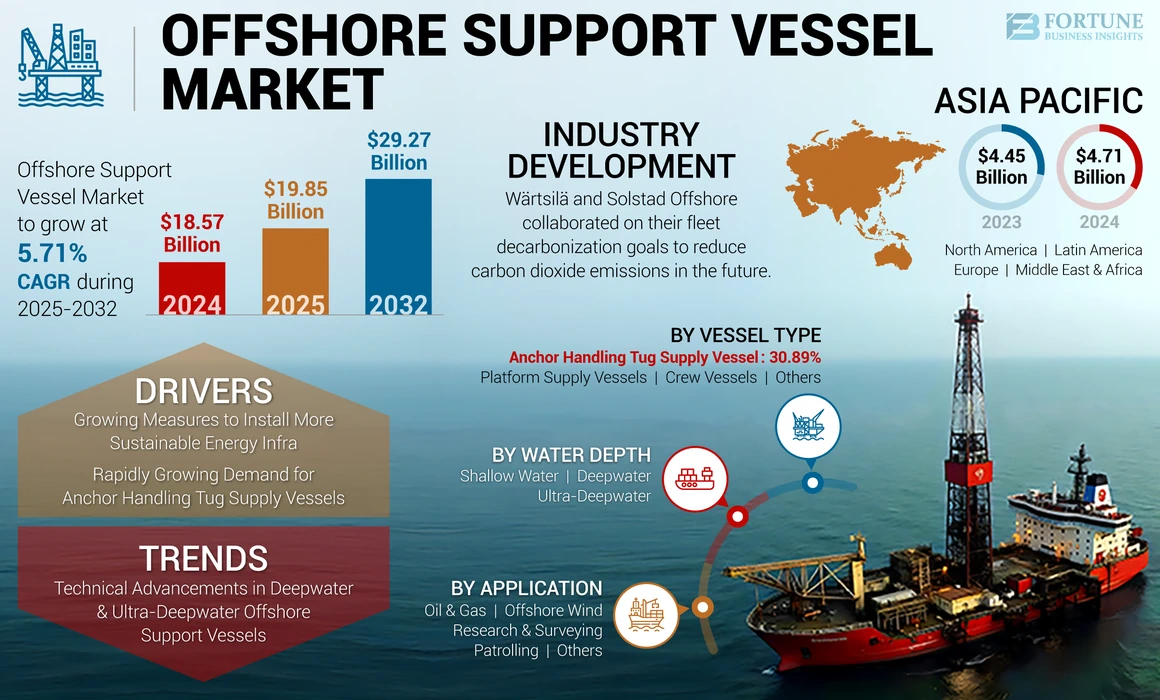

トップカントリー予測 :米国は2032年までに451億米ドルに達すると予測されていますトップ容器タイプ :アンカーハンドリングタグサプライ(AHTS) - けん引やアンカーの展開に使用主要な水深セグメント :Deepwater - 深海探査活動の増加により

重要なトレンドとドライバー:

深海の拡張 :DeepwaterおよびUltra-Deeptater Drilling Drilling Demand Yeclogentival Advanced OSVSへの投資の増加動的なポジショニングシステム :高度なDPシステムは、特に厳しいオフショア条件で、正確なステーションキーピングを可能にしますハイブリッドおよびスマート船 :ハイブリッド推進や自動化されたシステムなどのイノベーションは、運用効率を高めます沖合の風の急増 :中国、英国、および韓国の燃料を中心にオフショア風力発電プロジェクトの大規模な拡大が船舶の需要をサポートしていますアンカー処理需要 :浮遊風と石油掘削装置の成長は、高いボラードプルと火災の安全機能を備えたAHTS容器の需要を増加させる

市場の課題:

高い資本支出 :OSVの構築、装備、および維持には、かなりの前払いと運用コストが含まれます原油のボラティリティ :油価格の変動は、オフショア掘削とOSVの展開への投資に影響を与えますIMO規制 :必須のドライドッキングおよびカーボンコンプライアンス基準は、運用上の負担を引き起こすパンデミックの影響 :Covid-19造船の混乱、配達の遅れ、グローバルオフショアオペレーションの停止

市場機会:

沖合の風力インフラストラクチャ :OSVは、オフショア風力タービンの設置、ロジスティクス、およびサービスに不可欠ですアジア太平洋リーダーシップ :中国と東南アジアの急速な発展がOSV市場のフットプリントを拡大します技術対応の艦隊近代化 :AI、自動化、およびハイブリッドシステムの採用により、新しい効率ベンチマークが開きます成長する海底活動 :リモート操作車両(ROV)とダイビングサポートの使用の増加とダイビングサポートは、ニッチOSVセグメントを駆動します

Covid-19の衝撃 Covid-19中の原油価格の低下は、市場の成長に大きな影響を与えました

Covid-19のパンデミックは、さまざまなセクターの運用が停止したため、世界経済に影響を与えました。船舶セクターでは、企業は資源と人材の減少によりいくつかの課題に直面しました。市場は、サプライチェーンの混乱、輸送燃料の需要の減少、原油価格の低下など、要因の組み合わせによって影響を受けています。市場は、サプライチェーンの混乱、輸送燃料の需要の減少、原油価格の低下など、要因の組み合わせの影響を受けました。パンデミックは、旅行制限と封鎖措置が世界中で実施されたため、世界の石油需要を減少させました。この石油消費量の減少は、石油価格の大幅な低下をもたらし、オフショア探査と生産活動に悪影響を及ぼしました。石油掘削装置による掘削活動の減少と生産プロジェクトの減少により、これらの船舶は主にオフショア石油およびガスの運用をサポートするために使用されているため、オフショアサポート船の需要が減少しました。パンデミックは、OSVの製造と配送など、グローバルサプライチェーンの混乱を引き起こしました。旅行制限、封鎖、および社会的距離の測定値は、船舶の生産と輸送に影響を与え、船舶の建設と配達の遅延につながりました。これらのサプライチェーンの混乱は、オフショアサポート船市場の成長の減少をもたらしました。

これらの市場固有の要因に加えて、パンデミックは船舶産業に大きな影響を与えました。政府はウイルスの封じ込めに焦点を当てており、ヘルスケアシステムを支援することに焦点を当てているため、海洋産業の政策とインセンティブが後部座席を取りました。これにより、業界の成長が遅くなり、オフショアサポート船舶サービスプロバイダーが資金と投資を確保するためのより困難になりました。

ただし、国々がパンデミックから回復するにつれて、再生可能な石油およびガス源の需要が増加すると予想されており、OSVの販売が回復する可能性があります。さらに、これらの産業用船の必要性は今後数年間で増加すると予想され、市場の成長の機会を提供します。

オフショアサポート船の市場動向

DeepwaterおよびUltra-Deepwater Offshore Support船の技術的進歩

DeepwaterおよびUltra-Deep-Water OSVには、高度な海底介入システムが装備されています。これらのシステムにより、これらのOSVを深さでメンテナンス、修理、検査のために、リモートで動作した車両と海底機器の展開を可能にします。動的なポジショニングシステムテクノロジーにより、OSVはアンカーなしで位置と方向を維持できます。これらのシステムは、スラスタ、センサー、コンピューターアルゴリズムの組み合わせを使用して、電流や風などの外力に対抗し、過酷な条件でも正確な位置を確保します。高度なDPSシステムには、より深い水で動作する精度、冗長性、能力が向上しています。石油とガスのセクターで活動する主要なプレーヤーは、増大する石油とガスの需要を満たすために、深くて深い水の機会を探求しています。これにより、投資はオフショアおよび海中活動で増加しています。主要なプレーヤーは、OSVに投資し、厳しい気候条件でうまく動作できる技術的に高度な船舶を開発しています。たとえば、SeaCor Marine Holding Inc.は、ダイナミックポジショニング(DP)テクノロジーとハイブリッドシステムで船舶の製造を開始しました海洋船 。 DPシステムは、スラスタとセンサーを使用して、風、波、電流の影響に対抗し、オフショア操作中の正確な位置決めを可能にします。この技術により、特に深海環境でのOSVの安全性と効率が向上しました。また、これらのDP駆動船が市場でより重要になっているため、企業は要件の変化でDPシステムをアップグレードしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

オフショアサポート船市場成長要因

OSV市場の成長を促進するために、より持続可能なエネルギーインフラを設置するための拡大する手段

急速に成長している政府のコミットメントと高度な技術は、沖合の風力発電と同様に、確立された市場と沖合の国の前向きな見通しに貢献しています。ほとんどの企業は、沖合の風力発電プロジェクトを追跡しています。その一部には、課題とリスク、当局からの商業的要件、プロジェクト経済学への挑戦、および能力の構築または強化の必要性が含まれます。より多くの国や産業が持続可能なエネルギーへの移行に焦点を当てているため、オフショアの再生可能エネルギーセクターで必要なインフラストラクチャを開発する必要性が高まっています。このインフラストラクチャを作成するプロセスには、OSVが新しい設置サイトとの間で人員、機器、および消耗品を輸送する必要がある沖合の風力タービンの設置と維持が含まれます。また、OSVは、石油およびガスの探査中、これらの船舶輸送機器、およびオフショアプラットフォームとの間での供給中に物流およびサポートサービスを提供する上でも不可欠です。政府や企業が投資しているため、これらの船舶の需要は増加すると予想されます再生可能エネルギー 二酸化炭素排出量を減らし、持続可能性を支持するプロジェクト。世界的に、設置されたオフショア風力容量は2022年末までに57.6GWに達し、そのうち44%(25.6GW)が中国に設置されています。 42の新しいオフショアウィンドファームは、中国、ベトナム、日本、フランス、英国、韓国、ドイツ、スペイン、イタリアで運営されています。これらの船舶は、オフショア再生可能エネルギープロジェクトの実行と運営に不可欠であり、それにより需要を高めます。

アンカーハンドリングタグ供給容器の急速に増加する需要は、市場の進歩を増強します

アンカーハンドリングタグサプライ(AHTS)船は、石油およびガス産業で一般的に使用される専門のオフショア船です。オフショア掘削リグの固定と取り扱いに関連するさまざまなタスクを実行するように設計されています。彼らは、オフショア構造を配置および安定化するためのアンカーの展開と取得を支援します。 AHTS容器は、けん引および係留掘削リグを配置することにより、オフショア掘削活動をサポートするために広く使用されています。これらの船舶は、掘削および適切なメンテナンス、設置、海岸拠点から機器の輸送で水中で使用される遠隔操作車両など、機器を運び、展開します。オフショア掘削リグ 。 AHTS船舶の需要は、馬力、ボラードプル、ブレーキ保有能力、ワイヤーストレージ容量などの優れた物理的特性のために絶えず増加しています。また、消防と燃料効率の高い機能も装備されています。今後数年間で、より多くのフローティング風力タービンが設置され、最終的には、AHTS船が主にけん引と掘削に関連するオフショア掘削活動を支援するため、AHTS容器を必要とし、オフショアオイルとガスに利用できるものに圧力をかけます。 オフショア掘削活動の増加は、AHTS船の需要を促進します。したがって、地域全体でオフショア探査と生産活動の数が増えているため、AHTS船の需要は予測期間中に大幅に増加すると予想されます。

抑制要因 世界の原油価格の高い資本支出と変動の要件は、市場の成長を妨げる可能性があります

OSVの建設には、増加するニーズに合わせてかなりの量のお金と技術的専門知識が必要です。船の所有者は、ドッキングユニットなどの特別な施設を建設する必要があります。造船 これらの船を建設および保管するための部門。オフショアウィンドファームや石油掘削業務などの大規模なプロジェクトの場合、これらのプロジェクトに関連する前払い費用は、船舶の買収、建設、保守、および人事に関連する費用と同様に相当なものになる可能性があります。これらの高い資本コストは、投資の決定を遅らせる可能性があるため、課題となります。ドライドックユニットエリアを使用して、さまざまな容量の容器を構築、維持、修復します。国際海事機関(IMO)は、すべての船を固定間隔で乾燥させるように命じ、構造、船体、機械、その他の機器などのコンポーネントを運用条件の装備を維持します。さらに、国際的な原油価格の突然の変化は、主にオフショア探査と生産活動と炭素排出の増加に影響を与えます。原油価格の低下により、さまざまな水深で費用のかかる操作を実施することは不可能であり、それにより、沖合炭化水素構造のためのこれらの船舶の展開が減少します。

オフショア掘削サービスまたは探査の価格の変動は、プロジェクトの財政的実行可能性と収益性に大きな意味があります。さらに、原油価格が長期間低いままであれば、既存の運用の生産性に影響を与える可能性があります。

オフショアサポート船舶市場セグメンテーション分析

容器タイプ分析による アンカーハンドリングタグ供給セグメントは、牽引力のために市場を支配しました

船の種類に基づいて、市場はタグ供給容器のアンカーハンドリングにセグメント化されています。プラットフォーム供給容器 、乗組員など。

タグ供給容器セグメントのアンカーハンドリングは、最大のオフショアサポート船の市場シェアを獲得しました。アンカーハンドリングタグ供給(AHTS)容器は、掘削リグ、浮遊生産ユニット、その他のオフショア建設用のアンカーを処理するように設計されています。 AHTS船ユニットには堅牢な設計があり、海岸から目的の場所に巨大な石油とガスの構造を輸送するための追加機能を提供します。特定の期間中、アンカーの取り扱いとけん引サービスがうまく機能していない場合、AHTS船舶は、油流出救助および回復作業中に消防船に安全とセキュリティを提供するまっすぐな供給容器として機能します。

これらの船には高度な船が装備されています 動的ポジショニングシステム(DPS) 、彼らが自分の位置を維持したり、アンカーなしで複雑な操作を実行できるようにします。 DPSは、スラスタと洗練されたコンピューター制御アルゴリズムを利用して、風、波、電流などの外力に対抗し、正確なポジショニングを確保します。この機能は、運用効率と安全性を高め、アンカーに関連する環境への影響を軽減します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

水深分析による ディープウォーター海での探査活動の増加により、市場を支配するディープウォーターセグメント

水の深さに基づいて、市場は浅い水、深海、超深海に分かれています。

Deepwaterセグメントは、Deepwaterの場所やエリアからリソースを抽出するために市場をリードすると予測されています。深海操作は、過酷な条件で維持し、複雑なタスクを取り上げる能力を備えた装備された船舶を要求します。ディープウォーターリザーブは、多くの場合、重要な石油およびガスの資源を保持しています。

オフショアサポート船市場における深海セグメントは、このセグメントの顕著な貢献に貢献する深海プロジェクトでの需要と使用のために発展すると予測されています。深海地域には多くの場合、炭化水素の埋蔵量が大幅にあり、それにより、探査および生産活動への投資が集まります。深海操作に関連する複雑さと課題は、多くの場合、OSVがさまざまなアプリケーションに主に使用される高度な技術と能力を備えた特殊な船舶の必要性をもたらします。深海探査活動の増加により、Deepwaterソリューションを提供するOSVの需要が高まりました。

アプリケーション分析による 石油とガスのセグメントは、技術的に洗練された船舶の需要が高まっているため、支配的です

アプリケーションに基づいて、市場は石油とガス、洋上風力、パトロール、研究と調査などに分割されます。

石油&ガスアプリケーションセグメントは、世界の市場シェアを支配しています。石油およびガス産業は、世界的なエネルギー需要を満たすために、オフショア探査と生産活動に大きく依存しています。オフショア石油およびガス畑には、ツール、機器、消耗品の輸送、アンカーの取り扱い、けん引、プラットフォームのメンテナンスなどの専門的な運用など、広範なサポートサービスが必要です。石油およびガス会社は海底に従事しています。これらのアクティビティには、さまざまな操作と輸送のための幅広いサポート船が必要です。石油&ガス部門は、炭化水素を抽出、処理、輸送するためのプラットフォーム、リグ、パイプラインなど、オフショアインフラストラクチャに大きく依存しています。研究と調査活動は、海底の状況、リソースのマッピング、およびオフショアインフラ開発のための潜在的なサイトの特定に重要です。これらの操作を効果的に実施するには、高度な調査およびマッピング機器を備えた専門容器が必要です。

地域分析 市場は、地理的に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分割されています。

Asia Pacific Offshore Support Vessel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界のオフショア支援船市場で最大のシェアを保有しており、安定した成長率を維持することが期待されています。この地域におけるこれらの船舶に対する高い需要は、石油、ガス、再生可能エネルギーの探査と製造など、オフショアエネルギー探査と生産活動の成長に関連しています。この地域は、沖合の風力エネルギープロジェクトの急速な成長を目撃しています。

アジア太平洋地域では、中国は他の国の中で最も速い発展途上国です。中国は2021年に世界の沖合風の80%を占め、その累積沖合風の設置は27.7 GWに達しました。 China State Shipbuilding Corpは、最も先進的なダイビングサポート船を、中国が最も先進的なダイビングサポート船を届けたことを届けました。船には、すべての高度な機能とダイビングおよび海洋機器の研究開発があります。 120人の乗組員とダイビング操作担当者を収容でき、補給せずに1回の航海で45日間航海できます。容器は、深さ300メートルの24のダイバーを指揮する手術をサポートおよび処理できます。これらは、オフショアサポート船業界の支援環境を作成し、それによって投資と革新を促進した、最も高度なダイビングサポート船です。

中国は、堅牢なオフショアウィンドファームインフラストラクチャを備えており、エネルギーサプライヤーへの投資を増やしているため、市場の成長の面で改善されます。

ヨーロッパは、世界市場で2番目に大きな市場シェアを保持しています。ヨーロッパの市場規模は大幅に増加しており、石油とガスの輸出、沖合の風力発電所、海底建設などのさまざまなセクターにサービスを提供しています。 OSVは、オフショアの設置やプロジェクトに必要な輸送と重要なサービスを提供することにより、オフショア事業をサポートする上で重要な役割を果たします。洋上風力発電生産は、ヨーロッパで最も速い新興エネルギーセクターの1つです。その効率が高まり、環境効果が低いため、このテクノロジーはすでに数百万人のヨーロッパ人に清潔で総価格の電力を提供しています。バルト海は、沖合の風力発電プロジェクトの大幅な成長を目撃しています。ドイツ、スウェーデン、デンマークなどの国々は、オフショアウィンドファームに投資しており、設置、保守、乗組員の移転活動に対するOSVの需要を生み出しています。焦点は再生可能エネルギーに移行していますが、オフショア石油とガスの探査は依然としてヨーロッパのエネルギーミックスに役割を果たしています。 OSVは不可欠であり、地震調査、掘削作業、供給物流など、探査活動をサポートしています。

主要業界のプレーヤー 競争力を獲得するための高度なテクノロジーと製品の革新の開発に焦点を当てるメーカー

オフショアサポート船舶製造会社は、さまざまな船舶を製造するための最近の技術的傾向を採用しています。彼らは、データ駆動型の意思決定を可能にし、船舶操作を最適化するために、デジタル化と接続技術を組み込んでいます。高度なセンサー、通信システム、およびデータ分析を統合して、船舶の性能、燃料消費、メンテナンスの要件、取り扱いを監視しています。技術の進歩に加えて、メーカーは環境監視とコンプライアンスに焦点を当てています。さらに、一部の船舶は、環境への影響を最小限に抑えるために高度な廃棄物管理システムを採用しており、持続可能な海上事業に対する業界のコミットメントを示しています。

トップオフショアサポート船会社のリスト:

ワルツラ (フィンランド)Damen Shipyards Group (オランダ)ソルスタッドオフショアアサ(ノルウェー)

Maersk Supply Service(デンマーク)

SeaCor Marine Holdings (私たち。)タイドウォーターマリン(米国)

Siem Offshore(ノルウェー)

バーボン (フランス)「K」ライン(川崎キセンカイシャ、リミテッド)(日本)

MMAオフショアリミテッド(オーストラリア)

ハヴィラ出荷ASA(ノルウェー)

エジソン・チェスト・オフショア(米国)

ナムチョンオフショアPte。 Ltd(マレーシア)

ホーンベックオフショア(米国)

VROON(オランダ)

主要な業界開発:

2023年2月: Damen Shipyards Groupは、この海上セグメントの開発を加速できる船舶の概念の拡大を急速に追跡できるフローSV容器のアイデアを変更しました。 Damen Flow-SVは、主にオフショアタービンフローターの地上攻撃を設置するために設計されています。さらに、容器は、9つの吸引杭またはアンカーを設置して固定するために必要な膨大な長さのチェーンを積み込むことができます。2022年2月: WärtsiläとSolstad Offshoreは、今後数年間で二酸化炭素排出量を削減するために、艦隊脱炭素化の目標に協力しました。本契約は、ソルスタッドの沖合船から生成された温室効果ガスの排出を削減することを目的としています。さらに、合意によれば、各船舶は具体的なソリューションと運用改善のために測定されます。2022年10月: SeaCor Marine Holdings Inc.は、非連結コラボレーションベンチャーと借り換え企業の販売を発表し、短期的な開発を大幅に拡大しました。同社はメキシコのオフショアオペレーターを開発しました。これにより、会社が資本のロックを解除する機会が生まれます。2022年9月: Tidewater Inc.は、Swire Pacific Offshoreの残りのすべての株式が約1億9000万米ドルで買収され、世界トップのOSVオペレーターになったことを発表しました。2022年9月: バーボンは、沖合の風に捧げられた新しい部門のセットアップを発表しました。この部門は、設置、輸送、フィールドメンテナンス、および修理フローターを支援します。同社は、サービスプロバイダーまたは主要請負業者(EPCI契約)として、再生可能エネルギー産業、特にヨーロッパおよび世界のオフショア風力発電の成長に貢献するために声明を可決します。新しい部門は、バーボンの将来の戦略をリードし、2030年までに250 MWから1 GWのフィールドにサービスを提供するという意欲的な風力拡大計画を実行します。2022年5月: マースクトレーダーとマースクの入札、太平洋の海洋クリーンアップミッションをサポートする2つのMaersk Supply Supply Supply Supply Anchor Handling船は、追加の年の合意に署名しました。 Green Techを専門とするオランダの非営利団体であるOcean Cleanupは、問題を解決するための新しい技術を開発することにより、海洋プラスチックの浮遊を減らすためのイニシアチブを取りました。2022年3月: Siem Offshore Inc.は、Helix Energy Solutions Group Inc.と2種類の船舶、Siem Helix 1とSeim Helix 2を開発するための新しい契約に署名しました。取引は、既存の契約を置き換え、SEIMヘリックス1および5年間の2つの異なる船舶の5年間になります。

報告報告 このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスの種類、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。また、このレポートは、最新のオフショアサポート船の市場動向に関する洞察を提供し、主要な業界の開発と競争の環境を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

属性

詳細

研究期間

2021-2034

基地年

2025

予測期間

2026-2034

歴史的期間

2021-2024

成長率

2026年から2034年までの年間平均成長率(CAGR)は7.63%

ユニット

価値(10億米ドル)

セグメンテーション

容器タイプ

タグ供給容器のアンカーハンドリング

プラットフォーム供給容器

乗組員船

その他

水深によって

アプリケーションによって

地域別

北米 (容器タイプ、水の深さ、適用、および国別ヨーロッパ (容器タイプ、水の深さ、適用、および国別

ドイツ(申請書)

英国(アプリケーション別)

オランダ(アプリケーション)

ノルウェー(アプリケーション別)

ロシア(申請書)

ヨーロッパの残り(アプリケーション別)

アジア太平洋 (容器タイプ、用途ごと、および国別の水深による)

中国(申請書)

インド(アプリケーション別)

日本(アプリケーション別)

オーストラリア(アプリケーション別)

東南アジア(申請書)

アジア太平洋地域の残り(アプリケーション別)

ラテンアメリカ (容器タイプ、用途ごと、および国別の水深による)

ブラジル(申請書)

メキシコ(アプリケーション別)

ラテンアメリカの残り(アプリケーション別)

中東とアフリカ (容器タイプ、用途ごと、および国別の水深による)

サウジアラビア(申請書)

UAE(申請書)

カタール(アプリケーション別)

ナイジェリア(申請書)

残りのMEA(アプリケーション別)