フォロプター市場規模、シェア及び業界分析:製品タイプ別(手動式と自動式)、エンドユーザー別(病院、眼科クリニック、その他)、地域別予測(2026-2034年)

主要市場インサイト

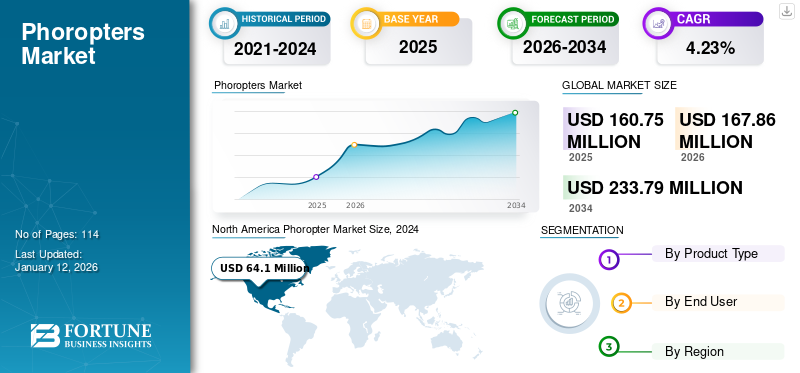

世界のフォロプター市場規模は2025年に1億6,075万米ドルと評価され、2026年の1億6,786万米ドルから2034年までに2億3,379万米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.23%を示すと予測されている。 北米は2025年に41.85%の市場シェアを占め、フォロプター市場を支配した。

検光器は、眼の屈折異常を測定するために使用されるシリンダー、プリズム、レンズで構成される眼科用機器です。屈折異常は、光が網膜に正しく焦点を合わせられない一般的な視覚障害です。屈折異常には近視、遠視、乱視、老視の4種類があります。眼科医療専門家は眼科検査時にこの機器を使用し、眼鏡処方箋を決定します。

一般人口におけるこれらの屈折異常の有病率と認知度の増加が、定期的な眼科検診の需要を牽引している。アメリカ検眼協会(AOA)によれば、2015年から2050年までに、矯正されていない屈折異常により、視覚障害を持つ人は201万人(法定盲)、 2015年から2050年までに、矯正されていない屈折異常により、法的に盲目とされる人が201万人、視覚障害者が695万人、視力低下者が1640万人に達すると推定されています。2023年3月、米国検眼協会(AOA)はガイドラインを更新し、目の健康状態に関わらず18歳から64歳までの全年齢層に年1回の眼科検診を推奨しました。

さらに、医療費の増加と世界各国の政府機関による眼科医療専門職や眼科診療施設の拡充に向けた取り組みが、一般市民の眼科検診受診を促進している。こうした施策は眼の健康に関する意識を高め、定期的な眼科検査の実施を促しており、これが眼科検査機器の需要拡大につながると予測される。

- 英国一般光学評議会(GOC)の2021年報告書によると、2019年以降に英国で登録された検眼医、眼鏡技師、検眼医学生、眼鏡技師学生は29,480名で、この数は2.80%増加している。

日本のフォロプター市場インサイト

日本では、眼科検査の精度向上と患者体験の最適化を目的に、フォロプターの高度化が進んでいます。視力矯正ニーズの多様化や、高齢化に伴う定期的な視機能チェックの重要性の高まりを背景に、より高精度で操作性に優れた機器への期待が強まっています。デジタル化・自動化技術の導入が加速する中、医療現場では効率化と検査品質の向上を同時に実現できるソリューションへの関心が増しています。日本市場は、高い医療基準と技術力を基盤に、フォロプター分野における革新と成長の機会が広がる重要な拠点となっています。

検眼鏡市場の概要と主要指標

市場規模と予測:

- 2025年の市場規模:1億6,075万米ドル

- 2026年の市場規模:1億6,786万米ドル

- 2034年予測市場規模:2億3,379万米ドル

- CAGR: 2026年から2034年にかけて4.23%

市場占有率:

- 北米は、デジタル眼精疲労の有病率の高さ、日常的な視力ケアの需要の増加、米国とカナダ全土における眼科医と検眼士の数の増加により、2025年に世界のフォロプター市場の41.85%のシェアを占め、市場を支配しました。

- 製品タイプ別では、自動フォロプターが、その使いやすさ、電子健康記録との統合、高い精度、そして手動システムよりもデジタルシステムを好む眼科医の増加などの理由から、2025年も最大の市場シェアを維持すると予想されています。

主要国ハイライト:

- 日本:市場成長は、日本電産ニデック株式会社などの有力国内企業、研究開発活動の増加、および自動眼科検査システムへのアクセスを向上させるフルアシスト屈折測定システム(FARS)などの技術進歩によって牽引されている。

- 米国:高齢化とコンピューター視覚症候群の蔓延による眼科検査需要の増加がフォロプター販売を支える。有利な償還政策とAOA(アメリカ眼科医協会)の2023年年次眼科検査推奨が定期検査を促進。

- 中国:医療投資の増加、近視管理への意識向上、都市部・農村部双方での先進眼科技術導入が需要を支える。

- 欧州:近視に関する啓発活動の増加、早期眼科検診の規制面での促進、特に英国のNHS(国民保健サービス)支援医療における眼科専門医の増加が市場を後押ししている。

COVID-19の影響

パンデミック下のサプライチェーン混乱が市場拡大を阻害

COVID-19パンデミックの発生により、2020年の世界市場全体はマイナス成長となった。渡航禁止、輸出入の困難、ロックダウン、パンデミック中の熟練労働者不足によるサプライチェーンの混乱が市場成長を妨げた。こうした混乱は、様々な臨床現場におけるこれらの機器の需給に影響を及ぼした。

この混乱は眼科医療の運営に影響を与え、世界的な医療提供に打撃を与えた。眼科医は特にパンデミックの影響を受けた。ほとんどの眼科手術や検査は選択的であり、眼科医の患者の多くは高齢で、併存疾患のリスクが高いからである。

- 2020年にCommunity Eye Health Journalが発表した記事によると、インド政府は全国的なロックダウンを発表した。これを受け、Arvind Eye Care Systemはパンデミック期間中、視力検査センターを閉鎖し、屈折検査、日常的な外来診療、選択的手術、地域支援活動を停止した。

一方、COVID-19規制緩和に伴う眼科診療の再開が市場拡大を支えた。同様に、検眼器市場に関わる市場参加者の収益は2021年にプラス成長を示した。

- 例えば、トプコン株式会社の2021年度年次報告書によると、眼科ケア事業セグメントは2020年の-1.1%成長から2021年には前年比29.6%の成長を記録した。眼科検診製品の販売増加が市場成長を牽引した。

検眼器市場の動向

手動式フォロプターより自動式フォロプターへの選好の高まり

特に先進国で顕著な世界的なフォロプター市場の動向として、多くの眼科医療専門家が手動式に加え、あるいはそれに代わる形で、電子式やその他の先進的な屈折測定システムを採用していることが挙げられる。

一部の業界関係者は、レーザー技術、電子健康記録、および通信インターフェースを統合した自動化デバイスを提供しており、これにより眼科医療専門家の手作業が軽減され、この手順の実施に費やす時間が最小限に抑えられます。これにより医師の身体的負担が軽減され、短時間でより多くの患者に対応することが可能となります。

- 例えば、Phoropter VRx デジタル屈折測定システム(Reichert, Inc.)は、静かで滑らかな動作を実現する自動化システムです。本システムは、迅速なレンズ交換、分割円柱レンズ、電動プリズムを備え、タッチスクリーンディスプレイと人間工学に基づいたキーパッドによる静粛な操作性を提供します。多数の事前プログラム済み検査機能を備え、習得も容易です。本装置は電子カルテシステムや、ライヒャルト社製・他社製の各種検査前装置・視力測定装置と接続可能です。

多様な技術の高度な統合により、自動フォロプターは手動式と比較して眼科医療従事者の業務負荷軽減を実現しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

フォロプター市場成長要因

屈折異常の有病率上昇が市場成長を促進する見込み

市場成長の主要因の一つは、世界的な屈折異常の有病率増加である。これにより、これらの疾患の経済的負担を軽減するための早期診断の重要性に対する認識が高まっている。眼科検査を受ける患者数の増加が、眼科検査機器の需要を牽引すると予測される。

- 2022年に英国眼科学会誌(British Journal of Ophthalmology)が発表した研究によると、インドにおける複数州を対象とした調査では、5~9歳の年齢層における球面等価近視の有病率は1.57%、遠視の有病率は0.59%であった。

屈折異常を引き起こすもう一つの要因は、糖尿病などの慢性疾患の有病率増加である。急性高血糖は近視性屈折と関連している。2023年3月に『Investigative Ophthalmology & Visual Science』誌に掲載された研究によれば、高血糖は近視への移行を招く。糖尿病患者は非糖尿病患者に比べ、近視の有病率が有意に高かった。

したがって、併存疾患の増加は屈折異常患者の増加につながり、定期的な眼科検診の必要性が高まると予測される。これにより屈折異常測定装置の需要が促進され、市場成長が見込まれる。

検眼医数の増加が検光器需要を押し上げると予測

眼科医療需要の拡大が屈折検査システムの導入率を牽引すると予測される。各国における医療費支出の増加と政府機関による施策導入が相まって、眼疾患診断を受ける患者数が急増している。

眼科医療の償還政策と、眼科医・検眼医の増加が眼科医療サービスの需要を牽引している。眼科医療サービスの拡大は眼科診断装置の需要急増をもたらし、市場成長につながると予測される。

- 例えば、米国検眼協会が2023年2月に発表した記事によれば、米国人口における65歳以上層の医療眼科ケアに対する全体的な需要は規模拡大が見込まれています。この年齢層は2030年までに人口の21%(7,310万人)、2060年までに23%を占めると予測されています。

高齢化が進む人口は眼科医療を必要としており、増加する高齢者人口は様々な眼疾患の診断・治療を含む眼科医療サービスの需要拡大につながると考えられる。さらに、定期的な眼科検診への意識向上により、屈折異常を有する患者の層も拡大している。

- 同様に、2021年9月に『Review of Ophthalmology』誌が発表した記事によれば、米国人口は年間1%増加している一方、高齢者は年間3%増加している。高齢者は若年患者に比べて眼科医療の利用が名目上約10倍多いため、医療需要は年間5%増加している。様々な眼疾患の診断率上昇に伴い、これらの機器への需要は増加している。

抑制要因

新興国における自動装置の高コストがフォロプター導入を制限している

一般人口における屈折異常の有病率と眼科検診需要の増加にもかかわらず、市場成長を阻害する要因が存在する。主要因の一つは、自動化システムの導入・維持に伴う高コストである。自動化システムは眼鏡処方箋やコンタクトレンズの処方箋を20秒未満で、既存の方法よりもはるかに高い精度で生成できるにもかかわらず、これらの装置は高価であるため、医療予算が低い国々では普及が進んでいない。

さらに、医療従事者には手動式機器を自動化機器に置き換えることへの抵抗感が観察されている。この抵抗感は自動化機器の高コストに起因する。この高コストは、人工知能などの先進技術の組み込みや、臨床サービスの円滑な運営に必要な熟練した専門家を要することに関連している。これらの要因が、臨床現場における技術先進製品の導入をより困難にしている。

- デジタルまたは自動フォロプターの価格は、装置のモデルと製造元によって異なります。例えばSky Opticによると、フォロプターの総価格は550米ドルから18,900米ドルまで幅があります。このうち自動式の価格は1,200米ドルから11,000米ドルです。

自動化システムの設置・保守に伴う高コストは、小規模な臨床環境での導入を困難にし、顧客基盤と製品需要を制限しています。これは予測期間中のフォロプター市場成長の可能性を阻害する可能性があります。

フォロプター市場のセグメント分析

製品タイプ別分析

自動式フォロプターの優位性をもたらした利点

製品タイプに基づき、世界市場は手動式と自動式に分類される。

2024年時点で自動式セグメントが世界市場を支配した。自動式は眼鏡やコンタクトレンズの処方箋作成が容易で時間を短縮できるため、市場での需要増加に大きく寄与している。さらに、手動式と比較した自動式の精度の高さが、その採用拡大を予測させている。したがって、患者の屈折矯正プロセスにおける時間短縮は、臨床医が他の眼の健康問題に関するより多くの情報を提供するのに役立つ。これらの要因が、市場におけるこのセグメントの成長の主要な要因である。

手動式セグメントは2024年に市場で最小限のシェアを占めました。手動システムに関連する最小限の設置コストが、このセグメントの成長に大きく寄与しています。小規模病院、クリニック、検眼医が屈折計設置に充てられる予算が限られていることが、医療従事者間での普及を後押ししています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

個人開業の増加が2024年の眼科クリニックセグメント優位性を牽引

本市場はエンドユーザーに基づき、病院、眼科クリニック、その他に区分される。

2024年、眼科クリニックは世界の検眼器市場で圧倒的なシェアを占めた。医療従事者が収益性拡大に注力する傾向が強まる中、先進国・発展途上国を問わず民間眼科クリニックの数が増加している。さらに、事業基盤の拡大を目的として、医師が所有する管理サービス組織(MSO)の設立または参加を選択するケースも増加している。個人開業医が診療所拡大のために講じるこうした戦略的措置が、医療従事者間での本機器の普及を促進し、市場成長を後押ししている。

病院セグメントの成長は、先進国・発展途上国を問わず一般人口における屈折異常やその他の眼疾患の有病率増加に起因する。これにより政府機関は公的医療機関における眼科専門医の増員を推進した。例えば、英国王立眼科医協会が2023年3月に発表した記事によると、眼科専門医の約87.0%がNHS(国民保健サービス)環境で勤務し、約68.0%の専門医が英国で常勤契約を結んでいる。

その他セグメントには、移動式検眼サービス、介護施設、眼鏡店が含まれる。このセグメントは予算制約により比較的に低いCAGR(年平均成長率)が見込まれており、こうした環境下での眼科検査機器の導入が困難となっている。

地域別インサイト

地理的には、世界市場は欧州、北米、アジア太平洋、その他の地域に区分される。

North America Phoropter Market Size, 2024 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に6410万米ドルと評価され、予測期間を通じて市場を支配すると予想される。一般人口における屈折異常の有病率増加は、長時間コンピューター画面を使用する個人の多さに起因する。この要因が定期的な屈折視力ケアの需要増加に寄与し、新規の検眼医や眼鏡チェーンがこの地域での事業拡大の機会を得ています。例えば、米国眼科学会が2023年5月に発表した記事によると、米国人男性の少なくとも60.0%、女性の65.0%が、デジタル眼精疲労としても知られるコンピューター視覚症候群の症状を報告しています。

欧州は第2位の市場シェアを占めた。欧州人口における屈折異常の有病率は、規制当局が一般市民への眼疾患啓発を推進する契機となった。また若年層での発症防止に向けた助言も発表されている。例えば、国際失明予防機構(IAPB)が2021年3月に発表した記事によると、欧州における近視の有病率は25~29歳の年齢層でほぼ50%にまで増加している。これに対処するため、欧州眼科学会は子供が就学する前に屈折異常を評価するための包括的な眼科検査を推奨している。

2024年にはアジア太平洋地域が顕著な市場シェアを占めた。メーカーが技術的に先進的で革新的な製品の研究開発に注力していることが、同地域の市場成長に大きく寄与している。例えば2022年12月、眼科機器の設計・製造・流通における主要企業の一つであるNIDEK株式会社は、TS-610 NIDEK卓上型屈折計のオプションキットとして「フルアシスト屈折測定システム(FARS)」を発表した。は、TS-610 NIDEK卓上屈折計システム用のオプションキットである「フルアシスト屈折測定システム(FARS)」を発表した。これは主観的屈折測定を行うためのキットである。

その他の地域では、予測期間において比較的低いCAGRでの成長が見込まれる。この地域の各国における眼の健康に関する認識不足と医療支出の制限が、成長の鈍化要因となっている。

主要業界プレイヤー

ライヒャルト社(Reichert, Inc.)とニデック株式会社(NIDEK CO., LTD.)は、強力な製品ラインアップにより主要な市場プレイヤーとしての地位を確立しています

競争環境において、眼科ケア向け製品を提供する多くの中堅国内企業が存在するため、世界市場は部分的に細分化されています。主要プレイヤーの一部は、戦略的提携を通じて各国での製品展開を拡大し、市場での存在感を確立している。これらの企業にはライヒャルト社(AMETEK傘下)、ニデック株式会社、エシロール(エシロール・ルクソティカ)、ツァイスなどが含まれる。

この業界で活動するその他の企業には、トプコン株式会社、ビジョニックス、株式会社レクサム、ゼノン・オプソマティクス社、USオプソマティクス、S4OPTIKK、 Adaptica、Huvitz、Advancing Eyecareなどが挙げられる。これらの企業は生産能力の拡大に注力し、戦略的提携を通じて製品展開を拡大している。例えば2022年1月、Advancing Eyecareは米国における光学仕上げ機器の主要流通業者であるSantinelli Internationalを買収した。この買収は地理的展開の拡大と市場地位の強化を目的としたものである。

主要フォロプター企業一覧:

- トプコン株式会社 (日本)

- NIDEK株式会社 (日本)

- ライヒャルト社 (AMETEK, Inc.) (米国)

- ツァイス(ドイツ)

- エシロール(エシロール・ルクソティカ)(フランス)

- Visionix (フランス)

- Rexxam Co., Ltd. (日本)

- Marco (米国)

- ゼノン・オファルマティクス社(米国)

業界の主な動向:

- 2023年2月:日本眼科インストゥルメンツ株式会社(NIDEK)は、技術的に先進的な光学製品の開発をリードする企業の一つであるHOYAビジョンケアと提携しました。

- 2022年9月: AMETEK, Inc.は、カスタマイズされた完全統合型光学イメージングシステム、コンポーネント、ソフトウェアの設計・製造会社であるNavitar, Inc.を買収した。

- 2021年9月: エシロール・インスツルメンツは、スタンドアロンの超コンパクト卓上型主観屈折測定装置「Vision-S 700 Refraction Station」を発売した。

- 2021年7月:トプコン株式会社は、イタリアの眼科機器メーカーであるVISIA Imaging S.r.lを買収した。この提携は、欧州地域における地理的プレゼンスの拡大を目的とした。

- 2021年3月: VisionixはVisionix Eye Refractを発売した。本製品は自動両眼式デジタル検眼器を中核とし、波面測定式自動屈折計・角膜曲率計を統合した構成となっている。

レポート対象範囲

本グローバル検眼器市場分析レポートは、世界市場に関する定性的・定量的知見を提供するとともに、市場内の全セグメントにおける世界市場規模と成長率の詳細な分析を提示します。また、市場動向と競争環境に関する詳細な分析も含まれています。本レポートでは、主要国・地域における屈折異常の有病率、主要企業による新製品発売、業界の主要動向、市場における技術的進歩、COVID-19が世界市場に与える影響など、重要な知見を提示しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.23% |

|

単位 |

価値(百万米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズによると、世界の市場規模は2025年の1億6080万米ドルから2034年までに2億3379万米ドルに成長すると予測されている。

2024年、北米の市場は6410万米ドルでした。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)4.23%で成長する見込みである。

自動セグメントは、2025年にこの市場のセグメントをリードしました。

タイムリーな診断に関連する認知度を高めるための教育プログラムを導入することに屈折エラーの有病率の増加と市場プレーヤーの重点は、グローバル市場を推進する主要な要因の一部です。

Reichert、Inc.、Nidek Co。、Ltd。、Essilor(Essilorluxottica)、Zeissなどは、グローバル市場の著名なプレーヤーの一部です。

北米は2025年に市場を支配しました。

日常的な目の検査に関連する認識を高めるために政府および非政府組織の強調が高まっていることは、これらの製品の採用を推進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 114

関連レポート