炭素回収・貯留(CCS)市場規模、シェア及び業界分析:回収源別(化学品、天然ガス処理、発電、肥料生産、その他)、用途別(増進採油(EOR)及び専用貯留・処理)、地域別予測(2026-2034年)

炭素の捕獲と隔離(CCS)市場規模

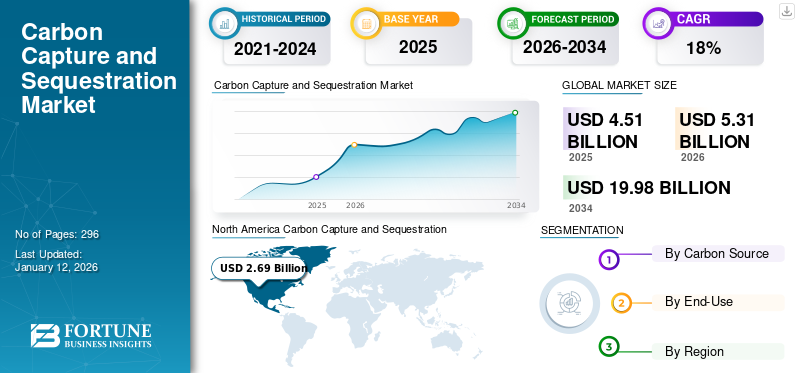

世界の炭素回収・貯留(CCS)市場規模は2025年に45億1000万米ドルと評価された。市場は2026年の53億1000万米ドルから2034年までに199億8000万米ドルへ成長し、予測期間中に18.03%の年平均成長率(CAGR)を示すと予測されている。北米は2025年に59.65%の市場シェアを占め、炭素回収・貯留市場を支配した。

炭素の捕獲および隔離技術には、さまざまなソースからの有害な二酸化炭素排出量の捕獲、輸送、保存が含まれます。 CO2のキャプチャは、通常、事前に再燃、酸素燃料、燃焼後の捕獲、産業分離、またはさまざまな産業プロセスの合併などの多数の手順を通じて実行されます。押収されたCO2は、パイプラインやタンカーなどの複数のモードによって転送され、地球の表面の下の深い帯水層または貯水池に保管されます。

Covid-19のパンデミックは、CCUS市場の運営において重要な役割を果たすセメント植物、化学プラントなどの市販のセグメントに影響を与えました。これらのビジネスの復活の後、CCUS企業はすぐに変更に適応し、数ヶ月の封鎖の後に事業を開始しました。したがって、パンデミックの封鎖は、CCUの開発に影響を与えた計画されたベンチャーの遅延を引き起こしました。

日本の二酸化炭素回収・貯留(CCS)市場インサイト

脱炭素目標達成に向け、CCS技術の導入と実証が注目されています。工場や発電所からの排出削減と再利用技術の組合せが、産業界の重要な戦略課題となっています。

グローバルな炭素キャプチャと隔離(CCS)市場の概要

市場規模と共有:

- 2025年市場規模:45億1,000万米ドル

- 2026年予測:53億1,000万米ドル

- 2034年予測:199億8,000万米ドル

- 年平均成長率(2026~2034年):18.03%

- 主要地域:北米 – 強力な政府支援と稼働中のCCS施設に牽引

- 主要回収源:天然ガス処理 – コスト効率と排出制御で広く採用

- 主要用途:専用貯留・処理 – 地質構造への恒久的CO₂貯留

- 最速成長用途:増進採油(EOR) – CO₂を活用した石油生産増進

重要なトレンドとドライバー:

- 政策の勢い:グローバルネットゼロターゲットと排出制御がCCSの採用を後押しする

- 産業コラボレーション:戦略的パートナーシップ(例:Fluor&FCL)が大規模なCCSプロジェクトを可能にする

- Co₂-Eorの相乗効果:CCSは排出量を削減しながら石油の回復をサポートし、カナダと米国で政策支援を得ることができます

- パンデミック後のグリーンプッシュ:回復イニシアチブは、CCSを含む持続可能なインフラストラクチャに焦点を当てています

- 技術投資の急増:ChevronやSvanteのような企業は、CCSフィルターの生産とストレージテクノロジーのような企業

市場の課題:

- 高いセットアップコスト:キャプチャ、輸送、保管のための資本集約的なインフラストラクチャの採用制限

- 運用上の複雑さ:長期的な資金、国境を越えた規制の調整、監視システムが必要です

- 実現可能性の問題:マルチ-MTPAキャプチャスケールは、小規模または開発されていない市場で達成するのが難しい

市場機会:

- ネットゼロのコミットメント:脱炭素化とESG支援エネルギー移行への世界的な投資の増加

- 古い貯水池の再利用:Co₂Storageのために枯渇した石油およびガス畑の使用は、スケーラブルな機会を提供します

- アジア太平洋の出現:中国とオーストラリアの大容量プロジェクトは、政策支援で牽引力を得る

- 水素相乗効果:水素生産におけるCCの統合は、より広範なクリーンエネルギー生態系をサポートしています

経済の減速により、産業活動が減少し、その結果、減少しました二酸化炭素(CO2)排出。また、炭素捕獲プロジェクトと投資の遅れを引き起こしました。多くのCCSイニシアチブには、多額の資金調達と政府の支援が必要でした。これは、より差し迫ったパンデミック関連のニーズに包まれる可能性があります。さらに、旅行の制限とサプライチェーンの混乱により、建設と技術の展開が遅くなり、炭素キャプチャインフラストラクチャの進行が妨げられました。

公衆衛生へのパンデミックの焦点は、きれいな空気と持続可能な環境の重要性を強化しました。この意識の高まりは、ネットゼロ排出量を達成するためのより大きな戦略の一環として、CCSに対する公的および政治的支援の増加につながる可能性があります。パンデミック後の経済回復を求めている政府は、炭素の捕獲と隔離投資を雇用を創出し、経済市場の成長を刺激しながら、同時に気候の懸念に取り組む機会と見なすかもしれません。

炭素の捕獲と隔離(CCS)市場動向

市場の成長を推進するための大規模プロジェクトの業界参加者間のコラボレーション

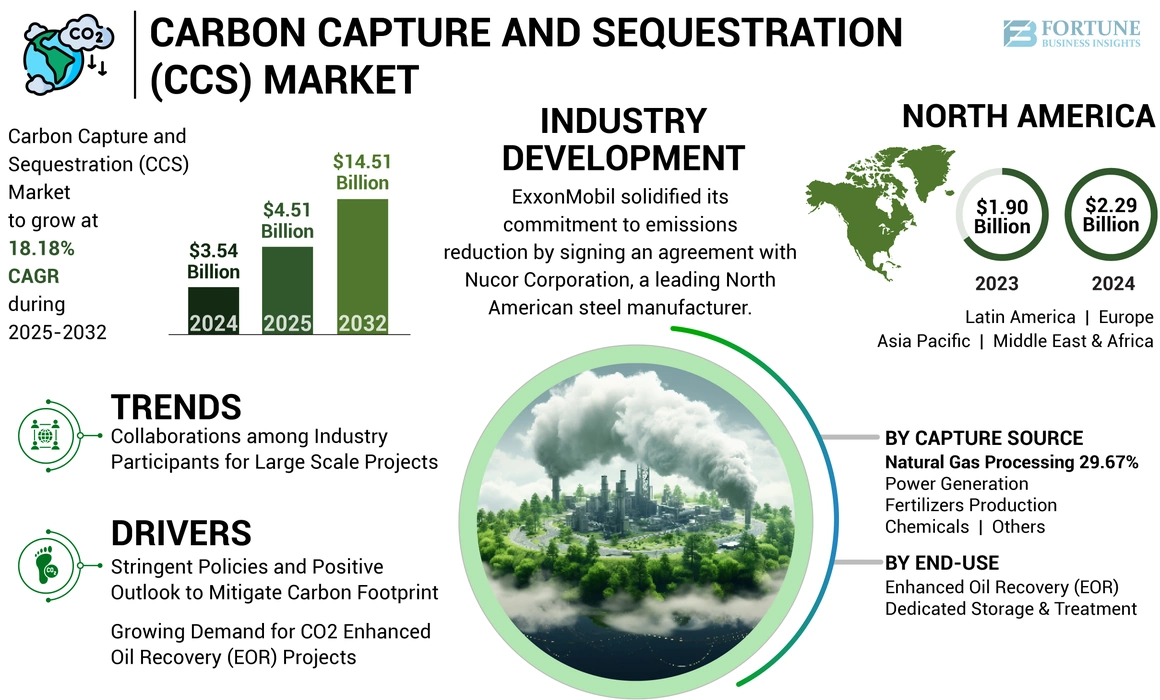

さまざまなマーケットプレーヤーが、大規模な炭素捕獲と隔離施設を完成させ、技術を商業化するために力を合わせて集中しています。このパートナーシップは、プロジェクトの建設と運用をサポートするために地域契約の簡単なロールアウトと相まって、新しいプロジェクトに必要な重要なCAPEXの収集を支援することにも焦点を当てています。たとえば、2023年7月、Fluor CorporationはFederated Co-operatives Limited(FCL)とのライセンス契約を正式にしました。この契約は、カナダのサスカチュワン州レジーナにあるFCLの協同組合再生可能なディーゼルコンプレックスで、Fluorの最先端のエコナミンFG Plussm炭素炭素キャプチャテクノロジーの利用に関連しています。 Fluorのテクノロジーを含めることは、FCLのエネルギー戦略の極めて重要な要素であり、統合された農業施設を確立するためのかなりの20億米ドルのコミットメントと一致しています。 2027年までに完全に機能すると予想されるFCL再生可能なディーゼルプロジェクトは、包括的なエネルギーロードマップの重要なマイルストーンを表しています。

[jwq4amhjjd]

炭素の捕獲と隔離(CCS)市場成長因子

二酸化炭素排出量を緩和するための厳しいポリシーと前向きな見通し 製品の需要を推進します

さまざまな政府が、気候変動を安定させ、短期および長期にわたって炭素排出量全体を減少させる厳格な行動計画を導入しています。発電施設からの温室効果ガス(GHG)排出を監視および縁石の船尾活動は、炭素の捕獲と隔離市場の成長をさらに強化する態勢が整っています。 2023年3月、Net Zero産業法は欧州連合によって導入され、2030年までに年間5,000万トンのCO2を注入するという年間目標を発表しました。この法律は、炭素捕獲、利用、および貯蔵(CCUS)イニシアチブの拡張承認プロトコルも確立しています。関連する開発において、デンマークのプロジェクトグリーンサンドの最初の段階は、2023年3月にデンマークの旧北海油田でベルギーからのCO2の安全な輸送と貯蔵を含む運用を開始しました。

CO2の需要の増加は、石油回収率(EOR)プロジェクトを強化します 業界の状況を補完するために

強化されたオイル回収(EOR)は、一次および二次段階を通じて生成されない所定の総回収可能オイルの65%以上を回収するために展開された三次油回収方法です。化石燃料の生産と利用から生成される最大二酸化炭素レベルを削減するための測定の増加は、炭素の捕獲と貯蔵の市場成長を促進します。たとえば、2021年11月、カナダのサスカチュワン州は、CO2の輸送に従事するパイプラインは、炭素捕獲、利用、および貯蔵(CCUS)フレームワークに含める資格があると宣言しました。同様に、アルバータ州は2021年の最終四半期にアルバータ州の水素ロードマップを開示し、クリーン水素の領域で世界的な指導的地位を獲得するという州の野心的な願望を意味しました。このロードマップは、炭素の捕獲と隔離の統合に大きな重点を置いています。その後、2022年の最初の四半期に、カナダ政府は2030年の排出削減計画を発表し、環境にやさしいと競争力の両方に産業を移行するという国のコミットメントを概説しました。この計画の重要な側面には、この技術の進歩と広範な採用を促進することを目的とした包括的な炭素捕獲と隔離戦略の確立が含まれます。

抑制要因

新しいプロジェクトに関連する高い初期コストと実現可能性は、市場の成長を妨げる可能性があります

大規模な炭素キャプチャシステムを設置するために必要な大幅な資本コストは、炭素の捕獲と隔離市場の成長を妨げる可能性があります。さらに、プロジェクトには、最適なレベルでシステムを実行するために、かなりの年間運用費用も必要です。さらに、CO2のマルチMTPAを押収する大容量植物の達成可能性は、さまざまな国での技術の採用も制限しています。

炭素の捕獲と隔離(CCS)市場のセグメンテーション分析

最終用途分析による

高いストレージの可能性に裏付けられたかなりの成長を観察するための専用の貯蔵および治療セグメント

エンドユーザーに基づいて、市場は専用の貯蔵と処理と強化された石油回収(EOR)にセグメント化されています。

専用の貯蔵および処理セグメントは、炭素の捕獲と隔離市場シェアをリードすると予測されています。このセグメントは、さまざまなソースからのCO2排出量の直接的な獲得を含むアプローチのために成長しており、その後、恒久的な貯蔵のための地質層への輸送と注入が続きます。その適用は、CO2が大気に完全に入るのを防ぐことにより、排出削減の最終的な目標との整合性にあります。

キャプチャソース分析による

[dcszbli7mq]

天然ガス加工セグメントは、業界での強力な使用のために市場を支配しています

キャプチャソースに基づいて、市場は化学物質に分けられ、 天然ガス処理、発電、肥料の生産など。

天然ガスの加工は、他のソースと比較して、高効率、低コスト、および二酸化炭素排出量が少ないため、市場をリードしています。生の天然ガスには、多くの場合、かなりの量のCO2やその他の温室効果ガスが含まれています。天然ガスの処理には、CO2の分離と捕獲が含まれます。CO2は、オイル回収の強化や産業プロセスなど、他の目的のために保管または利用できます。

ガス火力発電の炭素捕獲と隔離市場は、ガスの使用に関連する世界的な持続可能性の目標を達成するために重要であり、多様なセクター全体で大きな雇用と経済的利益を生み出しています。

地域の洞察

地理に基づいて、北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカなど、5つの主要地域で市場が分析されています。

[opwxbyvaoq]

北米は、研究開発活動への多大な投資とさまざまな大容量炭素捕獲プラントの存在により、世界産業をリードする可能性があります。さらに、地域政府からの資金調達イニシアチブも地域の拡大を支持しています。たとえば、米国政府は、2050年までに純ゼロ経済の達成に向けて取り組んでいます。これには、最先端の技術が二酸化炭素を安全かつ効率的にキャプチャ、除去、保存するための多額の資金を提供するポリシーが含まれます。カナダでは、ESG(環境、社会、およびガバナンス)の原則に重点を置いて、2050年までにネットゼロの目標を達成するための経済的および環境的経路において、炭素の捕獲と隔離が重要です。

オーストラリアと中国の初期開発および実現可能性調査段階におけるさまざまな大規模プロジェクトは、アジア太平洋地域の市場規模を急増させると予測されています。さらに、主に政府の有利なイニシアチブと組み合わせたEOR運用を備えた海底石油およびガス貯水池全体にある大量の貯蔵場所の存在は、地域の景観を支持するように設定されています。たとえば、2021年8月に、オーストラリアと英国の政府は、CCS、緑水、炭素捕獲と隔離、小さなモジュラーリアクターなどの低排出技術を高める戦略を宣言しました。

古いバルクオイル&ガス貯水池の入手可能性と、強化された石油回収方法から炭化水素生産を高める未開発の可能性は、中東およびアフリカのCCS市場を支持しています。さらに、新しいプロジェクトの発表、低注入井戸の掘削コスト、および巨大な地下層における高貯蔵能力は、地域の見通しを推進する他の重要な要因です。

主要業界のプレーヤー

シェブロンは、市場の存在感を高めるために新しいベンチャーへの投資の増加に焦点を当てています

業界は、多くの大小の製品およびサービスプロバイダーが炭素捕獲方法と貯蔵技術を提供することを観察しています。さまざまな企業が、競争の環境を概説するために、コラボレーション契約を締結することに大きな関心を示しています。 Chevronは、さまざまな主要なプレーヤーとの新しい炭素キャプチャおよび隔離ステーションとそのパートナーシップのセットアップにますます集中しています。

たとえば、2022年12月、SvanteのシリーズE資金調達ラウンドの主要投資家であるChevronは、3億1,800万米ドルを調達しました。この実質的な資本注入は、Svanteの炭素捕獲技術の生産を促進するために割り当てられています。 Svanteは、一般的にフィルターと呼ばれる構造化された吸着剤ベッドを使用して、炭素捕獲と抽出の方法を開拓しました。財政的支援は、バンクーバーにSvanteの大規模な製造施設を設立する上で極めて重要な役割を果たします。これは、商業規模でフィルターの生産に専念しています。この努力は、毎年数百万トンの二酸化炭素を捕獲できるようになると予測されており、多数の広範な炭素捕獲および貯蔵施設にまたがっています。

上部炭素捕獲と隔離(CCS)企業のリスト:

- Fluor Corporation(私たち。)

- Carbon Engineering Ltd(カナダ)

- ADNOCグループ(UAE)

- equinor(ノルウェー)

- ダコタガス化会社(米国)

- Aker Solutions(ノルウェー)

- exxonmobil(私たち。)

- シェル(オランダ)

- BP(英国)

- Linde Plc(アイルランド)

- シェブロン(米国)

- トータルエネルギー(フランス)

- NRGエネルギー(米国)

- 中国国立石油公社(中国)

主要な業界開発:

- 2023年7月:Fluor Corporationは、カナダのサスカチュワン州レジーナにある連邦協同組合リミテッド(FCL)協同組合再生可能なディーゼルコンプレックス内で、FluorのAdvanced Econamine FG Plussm Plussm炭素炭素キャプチャテクノロジーを実装するライセンスを確保した最近の合意を発表しました。このパートナーシップは、FCLのより広範なエネルギーロードマップと一致しています。ここでは、再生可能なディーゼルイニシアチブは、統合された農業施設の開発に焦点を当てた包括的な20億米ドルの投資戦略内で顕著な特徴として存在します。この努力の運用目標は、2027年に設定されています。

- 2023年1月:ADNOC Groupは、前例のないイニシアチブを導入し、世界の最初の完全隔離CO2注入プロジェクトをマークしました。 ADNOCはCO2注射の井戸の実装を開始しました。これにより、注入されたCO2全体が、アブダビの炭酸塩生理食塩水帯域内に細心の注意を払って貯蔵されます。この事業は、ADNOCの包括的な150億米ドルの長期戦略の重要な要素を構成し、その運用の二酸化炭素排出量を体系的に削減します。さらに、この努力は、2050年までに純ゼロステータスを達成するという包括的な目的と整合して、2030年以前に炭素強度を25%抑えるというADNOCのコミットメントの不動の支持として立っています。

- 2023年1月:Equinorは、H2H Saltendプロジェクトの重要なフロントエンドエンジニアリング設計(Feed)契約を含むLindeとの契約に署名しました。さらに、運用と保守のためのサービス契約がBOCに授与されました。先駆的なH2H Saltendベンチャーには、炭素捕獲技術を備えた大幅な600メガワットの低炭素水素生産施設の開発が含まれます。この事業は、その規模と種類の最初のイニシアチブとしての区別を保持します。その主な目的は、低炭素水素の生産と分布のための著名なグローバルセンターとして、ハンバー地域を確立することに貢献することでした。

- 2023年6月:Exxonmobilは、北米の著名な鉄鋼メーカーであるNucor Corporationと契約を結び、産業クライアントの排出削減を促進するという継続的なコミットメントを強調しています。これは、著名な産業ガス会社であるLindeと、農業肥料の大手生産者であるCF Industriesとのパートナーシップに続いて、過去7か月間に3番目の炭素捕獲協定をマークしました。この一連のコラボレーションは、さまざまな業界にわたる環境へのプラスの影響を促進することに対する同社の献身を強調しています。

- 2022年11月:Carbon Engineering Ltdは、スケーラブルで費用対効果の高い脱炭素化ソリューションの急速な発展を推進することを目的としたエアバスとカナダからの多額の投資を確保しました。これらの投資は、有意な工業規模で大気から直接二酸化炭素(CO2)を抽出するように設計された、カーボンエンジニアリングの最先端の直接空気捕獲(DAC)テクノロジーの進捗を促進するために割り当てられました。注入された資金は、DACに特化した世界最大の専門研究開発施設であるCEイノベーションセンターで、炭素工学の継続的な技術革新の取り組みを推進する上で極めて重要な役割を果たします。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は18.03% |

|

ユニット |

価値(10億米ドル)とボリューム(MTPA) |

|

セグメンテーション |

キャプチャソース、エンド使用、および地域によって |

|

セグメンテーション |

キャプチャソースによる

|

|

最終用途によって

|

|

|

国によって

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は45億1000万米ドルであった。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)18.03%で成長する見込みである。

専用の貯蔵および治療セグメントは、炭素の捕獲と隔離の開発が世界的に発生するため、市場をリードすると予想されています。

北米の市場規模は2025年に26億9000万米ドルであった。

厳しいGHG排出削減規範と脱炭素化への焦点の増加は、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、Equinor、Exxonmobil、Flour Corporation、ADNOC Group、およびNRG Energyです。

世界の市場規模は2034年までに199億8000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 296

関連レポート